很多人都不想永遠單靠一份薪水過活,想用小資金獲得穩定的投資回酬。

低風險投資是指在安全可控的情況下獲得一定的回報率。

這個回報率可能不是很高,但在大多數情況下可以獲得不錯的回報率。即使在極端情況下出現負收益率,也可以將負收益率控製在一定範圍內,實現資産的穩步增長。

低風險投資的特點是穩定,投資的表現都比較平淡,波動不大,不會讓你大賺大虧。

延伸閱讀:

以下為大家介紹馬來西亞的低風險投資工具,無論是大牛市還是大熊市,也能穩中取勝,財富增值。

高收益儲蓄賬戶 High Interest Saving Account

高收益儲蓄賬戶是一種利率高於儲蓄賬戶的儲蓄戶口,但需要符合一些條件,如存款、花費和投資,才能享有高一些的利率。 一般的儲蓄賬戶提供0.2至1.5%的年利率。只要你符合條件,就可以開通高收益儲蓄賬戶,享有更高的年利率,讓存款不只單單放在銀行戶口裏,也可以變相是一種穩定又低風險的投資。

馬來西亞高收益儲蓄賬戶例子

馬來西亞各大銀行都有推出高收益儲蓄賬戶,而每家銀行提供的年利率優惠和獲得年利率的條件都有所不同。以下提供馬來西亞各大銀行所推出的高收益儲蓄賬戶供大家參考。

| 高收益儲蓄賬戶 | 可獲得的最高年利率 | 獲得年利率的方式 |

| Standard Chartered Privilege$aver | 6.15% | 存款+投資+花費 |

| RHB Smart Account | 2.85% | 存款+支付+花費 +投資 |

| UOB ONE Account | 4.00% | 存款+支付+花費 |

| UOB Stash Account | 2.38% | 維持賬戶餘額介於 RM 100,001 和RM 200,000 |

| OCBC 360 Account | 3.10% | 存款+支付+花費 |

| Hong Leong Bank Pay&Save Account | 3.95% | 存款+支付+花費+投資 |

| Alliance SavePlus Account | 2.75% | 維持賬戶餘額介於 RM 400,001 和 RM 10,000,000 |

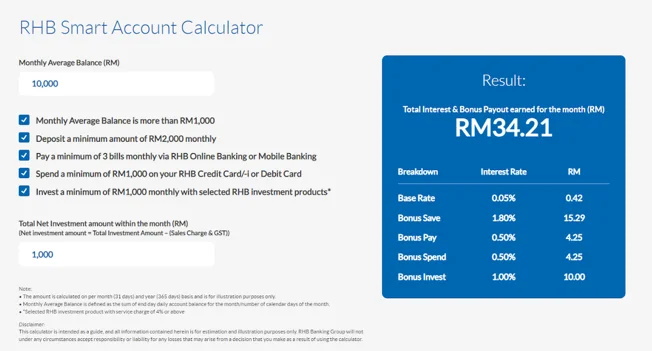

以 RHB Smart Account 爲例子,只要你上網開設戶口,維持每月最低 RM 1,000的賬戶金額,就可獲得0.5%的年利率。

此外,若你每月賬戶平均餘額高達 RM 10,000,且符合以下條件,還能獲得額外的年利率,其中包括:

- 每月存放 RM 2,000 到 RHB Smart Account 的賬戶,就可獲得1.8%年利率

- 每月使用 RHBNow 網上交付賬單至少3項賬單,可獲得0.5%年利率

- 每月使用 RHB 銀行的信用卡或轉賬卡花費至少 RM 1,000,可獲得0.5%年利率

- 每月通過 RHB Smart Account 投資至少 RM 1,000 於指定投資產品,可獲得1%紅利

如果你最初存入 RM 10,000,每月存放 RM 2,000,每月使用綫上支付至少3張賬單,每月使用 RHB 銀行信用卡或轉賬卡花費 RM 1,000,再通過此賬戶每月投資 RM 1,000,那麽你每月就可以通過存款、綫上支付、花費和投資賺取額外的 RM 34.21。

不同銀行會在不定時推出不同優惠的高收益儲蓄賬戶。你可以到銀行官網查詢詳情,也可通過金融財務產品代辦網頁,例如 RinggitPlus 查看和比較各個銀行的高收益儲蓄賬戶,選擇出符合自己目前經濟狀況和心儀優惠年利率的高收益儲蓄賬戶。

投資高收益儲蓄賬戶的優缺點

| 優點 | 缺點 |

| 年利率比一般儲蓄賬戶高 | 需要符合最低餘額的要求 |

| 受馬來西亞存款保險公司 (PIDM) 保障高達 RM 250,000 | 每月需要完成銀行所提出的存款、支付、花費和投資要求,方能獲得年利率的回報 |

| 零風險 |

定期存款 Fixed Deposit

在低風險投資中,定期存款是風險最低、收息最穩定的選擇。 只要將資金存放在銀行規定的期限內,到期後即可收回本息。 存款期限可短至1個月、3個月、6個月、12個月、24個月、36個月至48個月不等。 一般來説,存款期限越長,你獲得的利息就越高。

定期存款的利息比儲蓄戶口高,但是定期存款的靈活性比較低,資金必須存放一定的期限。如果提早把定存提領出來,你就會喪失利息。

定期存款有兩種分配利息的方式:

一:到期後,利息自動加到本金中(Credit to Principal),然後繼續存款。

二:到期後,利息和本金直接轉入儲蓄賬戶(Credit into Account)。 如果啟用自動續期的功能,利息會存入儲蓄賬戶,本金將自動開始新的定期存款合約。

辦理定期存款時,銀行一般會詢問是否開通自動續存功能。自動續存指的是定期存款到期後,銀行會自動續約,讓本金和利息繼續存入,你就無需再去銀行申請新的定期存款。你可以根據個人情況選擇是否開通自動續費的功能。

投資定期存款的優缺點

| 優點 | 缺點 |

| 利息比儲蓄戶口高 | 靈活性低 |

| 大部分定期存款受到馬來西亞存款保險公司 (PIDM) 保障高達 RM 250,000 | |

| 零風險 |

如果你手頭有一筆錢,想穩賺不賠,而且未來一段時間內不需要動用這筆錢,定期存款是其中一種低風險的投資選擇。

定期存款的利息計算

不同銀行會不定時推出定存優惠,大家可到銀行官網查看最新的定期存款利率。銀行標示的定期存款利率是年利率(per annum, pa),比如1.95% ,就是一年鎖定期(term of deposit)的利息。

定期存款是按天計算的,利息會在定存的到期日後一次性發放。 例如,如果存儲期爲 1 個月,則計算天數將爲 30 或 31 天,具體取決於月份。

- Advertisement -

打個比方,你在2023年3月存入 RM 10,000 的定期存款,期限爲 1 個月,利率爲 1.95%。

利息就是本金 x 利率 x(總存款天數/一年天數)

= RM 10,000 x 1.95% x (31 天 / 365 天 )

= RM 16.56(你得到的定存利息)

獲得更高定期存款利息的方法

如果你想獲得更高的定期存款利息,可以比較不同銀行的利率,挑選利率最高的銀行。

定期存款被鎖定的時間越長,銀行派發的利息就越高。 不過需要注意的是,銀行會綁定這筆定存資金。如果你提早提現,就會損失利息,取決於各大銀行的規定而定。

此外,銀行會不定期舉辦定期存款優惠活動,並會在優惠期間提供較高的利率。在定存前, 需要注意的活動的附帶條件, 有的銀行會要求你從其他銀行轉賬新資金, 存入定期存款。

推薦閲讀:

外幣定期存款 Foreign Currency Fixed Deposit

外幣定期存款指的是你可以通過銀行將兌換令吉成外幣,如美元、新加坡元、歐元、人民幣等,存放於外幣賬戶(Foreign Currency Fixed Deposit Deposit Account),並在銀行特定期限内無法提款,需要等到期限屆滿後,才可提款和獲得外幣定期存款的利息。

在衆多的外幣定期存款中,美元作爲世界上最主流的貨幣,是最受歡迎的外幣選擇之一,美元定期存款在市場上非常受歡迎。

外幣定期存款期限從1個月、3個月、6個月到12個月不等。 與馬幣定期存款一樣,存放的時間越長,獲得的銀行利率越高。

當外幣定期存款期限屆滿時,你可以獲得指定的外幣定期存款利息。一般上,外幣定期存款所得到的利息外幣是和存入定存賬戶的外幣是一樣的。打個比方,如果你存放美元定期存款,那麽利息就是以美元計算的。

此外,有的銀行還提供用戶選擇是否兌換成我國的主要貨幣——令吉。

外幣定期存款利息計算例子(以大衆銀行爲例)

不同銀行會不定時推出定存優惠,大家可到銀行官網查看最新的定期存款利率。銀行標示的定期存款利率是年利率(per annum, pa),比如4.30% ,就是一年鎖定期(term of deposit)的利息。

截至2023年2月,根據大衆銀行(Public Bank)的官網顯示,目前可以通過大衆銀行選擇的外幣定期存款和利息如下:

| 外幣 | 定存1個月的利率 | 定存3個月的利率 | 定存6個月的利率 | 定存12個月的利率 |

| 美金 USD | 4.30 | 5.00 | 5.15 | 5.25 |

| 英鎊 GBP | 3.40 | 4.15 | 4.30 | 4.60 |

| 澳元 AUD | 2.90 | 3.55 | 3.70 | 3.95 |

| 新幣 SGD | 3.50 | 4.40 | 4.42 | 4.45 |

| 日元 JPY | 0.00 | 0.00 | 0.00 | 0.00 |

| 歐元 EUR | 1.45 | 2.45 | 2.75 | 3.10 |

| 港幣 HKD | 3.50 | 4.40 | 4.75 | 5.00 |

| 紐幣 NZD | 3.70 | 4.60 | 5.05 | 5.50 |

| 加拿大幣 CAD | 4.05 | 4.50 | 4.60 | 4.70 |

| 人民幣 CNY | 1.00 | 1.40 | 1.80 | 2.10 |

| 瑞士法郎 CHF | 0.20 | 0.90 | 1.10 | 1.35 |

| 泰銖 THB | 0.40 | 0.45 | 0.50 | 0.60 |

外幣定期存款和馬幣定期存款一樣,都是按天計算的,利息會在定存的到期日後一次性發放。

如果外幣存儲期爲 1 個月,則計算天數將爲 30 或 31 天,具體取決於月份。

打個比方,你在2023年3月在大衆銀行存入 10,000 的美金定期存款,期限爲 1 個月,利率爲 4.30%。利息就是本金 x 利率 x(總存款天數/一年天數)

= RM 10,000 x 4.30% x (31 天 / 365 天 )

= RM 36.52(你得到的定存利息)

外幣定期存款的注意事項

存入外幣定期存款後,用戶必須自行承擔匯率波動的風險,一切盈虧都與銀行無關。

打個比方,如果今天銀行提供的匯率是1美元兌換 RM 4.45,而你在匯率是4.00的時候存入了10,000美元,那麽你今天提款時,可以領取 RM 45,000,扣除本金 RM 40,000 的成本,你就賺取 RM 5,000。

可是,如果你用RM 45,000兌換10,000美元的本金,當你取錢時美元回落到4.00美金,你就只能獲得RM 40,000,也就是損失了 RM 5,000。

投資外幣定期存款的優缺點

| 優點 | 缺點 |

| 與股票等其他投資工具相比,風險比較低 | 需承擔外匯波動風險,匯率波動會影響外幣價值 |

| 受馬來西亞存款保險公司 (PIDM) 保障高達 RM 250,000 | 需要承擔銀行兌換的買賣價差 |

| 美元、新元、英鎊等強勢貨幣的定期存款利率普遍高於令吉 | 無法隨時取現,資金缺乏彈性 |

| 銀行對於外幣定期存款的期限有多種選擇,你可以根據自己的需要選擇有定存期限 | |

| 作爲外匯波動的對衝工具,有助於分散單一貨幣的風險,使資産配置更加多元化 | |

| 存入外幣定期存款是指買入並持有外幣,可以鎖定匯率,從中賺取匯差 |

推薦閱讀:

公積金 Employees Provident Fund (EPF)

公司每月都會自動從薪資扣除存入公積金 (EPF) 或者是自僱人士可以通過 i-Saraan 自行存款到公積金戶口,其實這已經是你低風險投資的開始。

公積金其實是一個非常好的投資理財產品,年利率大概有6%。雖然每年的派息有變動,但是非常穩定。根據1991年僱員公積金法令,EPF 的最低派息必須維持在2.5%的年利率,並且在任何情況下都不會低於這個水平,為會員公積金戶口裏的錢保值和不斷增值。

此外,投資公積金還可以每年還可以扣除個人稅務高達 RM 4,000。

推薦閱讀:

從2007年起,EPF 會員的公積金儲蓄分爲2個賬戶,各有不同的利息和領取條件。

每月70%的 EPF 供款會存入 Account 1,基本上 Account 1 的錢是不能動的,因爲它的主要用途是強行儲蓄,爲以後的退休養老金作準備。但是,爲了讓會員通過投資獲得更高的回報,公積金局開放讓會員們拿出 Account 1 中的部分資金進行投資。或者,當會員年滿 55 歲、殘疾、離開國家或死亡時,可以從 Account 1 中提取資金。

每個月剩餘的30%的公積金存入第二個賬戶。Account 2 中的錢允許會員提取以備不時之需,如:買房首付、貸款、教育和醫療費用。

推薦閱讀:

公積金過往5年的派息

| 年份 | 派息(%) |

| 2022 | 5.00 |

| 2021 | 6.10 |

| 2020 | 5.20 |

| 2019 | 5.45 |

| 2018 | 6.15 |

需要注意的是,你需要等到退休之後才能取出公積金存款,或者是符合公積金提款條件下才能提款公積金,流動性實屬不佳。

投資公積金的優缺點

| 優點 | 缺點 |

| 保證2.5%的最低派息 | 派息利率不固定 |

| 可以扣除個人稅務 | 流動性比定期存款低 |

Amanah Saham Nasional Berhad (ASNB) 信托基金

Amanah Saham Nasional Berhad (ASNB) 的中文名稱是 National Trust Fund Corporation,是馬來西亞政府提供給馬來西亞人投資的信托基金。

這間信托基金由多家政府關聯公司投資,例如 National Investment Co., Ltd. 或 PNB (Permodalan Nasional Berhad)。 他們從投資者籌集資金,再用這筆錢購買股票。

ASNB 共有16支信托基金,主要分爲兩類:固定價格(Fixed Price)基金和浮動價格(Variable Price)基金。

與一般投資産品一樣,ASNB 信托基金不受馬來西亞存款保險公司 (PIDM) 的保護。

雖然 ASNB 不受 PIDM 擔保,但固定價格 ASNB 就像定期存款一樣是無風險的,因爲購買固定價格 ASNB 意味着賣出價必須與買入價相同。 同樣是無風險投資,但 ASNB 的股息回報比定期存款高數倍。

浮動價格(Variable Price)

浮動價格 ASNB 與市場上其他投資工具一樣,其價格波動下跌,屬於風險投資工具。

當信托基金的資産價格上漲時,信托基金單位的價格也會上漲;反之,信托基金的價格就會下跌。

十個浮動價格的ASNB,其中包括 Amanah Saham Nasional、ASN Equity 2、ASN Equity 3、ASN Equity 5、ASN Equity Global、ASN Imbang 1、ASN Imbang 2、ASN Imbang 3 Global、ASN Sara 1 和ASN Sara 2。

固定價格(Fixed Price)

固定價格 ASNB 信托基金與我們的一般銀行定期存款相同。 買的時候是1元,賣的時候也是1元,不會少一分錢。 是名副其實的零風險投資。

ASNB 有6個固定價格信托基金,其中三個開放給大馬原住民,另外三個分別是 Amanah Saham Malaysia (ASM)、Amanah Saham Malaysia 2 – Wawasan (ASM2) 和Amanah Saham Malaysia 3 (ASM3)。

雖然有 3 個 ASNB 向非本土買家開放,但這 3 個基金的額度有限。 只要買入次數達到上限,你就需要等別人賣出基金,才能購買更多。

推薦閱讀:

固定價格 ASNB 往年派息

近年來,固定價格 ASNB 派息一直在4%-6%左右。 如此高回報、零風險的投資,一般選擇 ASNB 的投資者都會選擇購買固定價格基金。每年的派息都會不一樣,大家可到 ASNB 官網查詢最新年份的派息。

| 歷年派息 | ASM | ASM2 | ASM3 |

| 2017 | – | 6.00% | 6.00% |

| 2018 | 6.25% | 6.00% | 6.00% |

| 2019 | 5.50% | 5.00% | 5.00% |

| 2020 | 4.25% | 4.00% | 4.00% |

| 2021 | 4.00% | 4.00% | 4.00% |

| 2022 | 4.00% | 3.75% | 3.75% |

固定價格 ASNB 的優缺點

| 優點 | 缺點 |

| 沒有手續費 | 數額有限,很難買到 |

| 零風險投資。投資 RM10,賣出時也是 RM 10 | 網絡提款有限額,最多只能提款 RM 1,000 |

| 獲得的派息比馬幣定期存款高 |

教育儲蓄基金 SSPN Prime 和 SSPN Plus

SSPM Prime

SSPN Prime 是一個馬來西亞高等教育基金(PTPTN)推出的儲蓄計劃,讓家長爲孩子儲蓄教育基金的储蓄户口,也開放給非家長人士申請。 SSPN Prime 不設置任何存取款條件, 你可以隨時存入和提款任意數量的資金。 但是,你必须确保在提款后帳戶保留至少 RM 20 的存款。申請提款后,用戶必須等待14個工作日才能領取金錢。

用戶存入的 SSPN Prime 的存款有馬來西亞政府擔保。國家高等教育基金局(PTPTN)在政府的監督下,通過符合伊斯蘭教義的短期和長期投資在本地市場獲得回報,以分紅的方式回報用戶。

SSPN Prime 的用戶每年可以獲得馬來西亞國家高等教育基金分配的利息,一般爲 3% 至4%。如果爲孩子開設 SSPN 戶頭,父母可享有高達 RM 8,000 的税务扣除,非家長人士則無法享有扣稅。

此外,只要儲蓄金額高達 RM 100或以上,即可免費享有回教保險保障,包括一對一的死亡賠償、永久傷殘賠償及死亡撫卹金,符合條件的家庭还可申請高達 RM 10,000 的補助金。

推薦閱讀:

SSPN Plus

SSPN Plus 是 SSPN Prime 定期存款户口的升級版,增加了保險功能。 SSPN Plus 共有 6 個不同的配套,其中包括: Intan、Delima、Topas、Zamrud、Nilam 和 Berlian。 根據所選擇的配套,用戶的固定最低存款額每個月都不同,最低爲 RM 30,最高爲 RM 500。

SSPN Plus的存款將分爲儲蓄和保險兩部分:

- Intan:RM 30/每月(儲蓄金 RM 20 + 保險費 RM 10)

- Delima:RM 50/每月(儲蓄金 RM 40 + 保險費 RM 10)

- Topas:RM 100/每月(儲蓄金 RM 90 + 保險費 RM10)

- Zamrud:RM 200/每月(儲蓄金 RM 180 + 保險費 RM 20)

- Nilam:RM 300/每月(儲蓄金 RM 270 + 保險費 RM 30)

- Berlian:RM 500/每月(儲蓄金 RM 200 + 保險費 RM 300)

SSPN Plus 提供的保障包括身故撫卹金和住院補助,36種重疾、永久傷殘賠償等。除了與 SSPN Prime 一樣享有RM 8,000的稅務減免外,SSPN Plus 還有高達RM 3,000的額外 Takaful 稅務減免,並可獲得最高RM 11,000的稅務減免優惠。

- Advertisement -

需要注意的是,用戶必須在開戶3年後才能提款,取款後賬戶裡必须至少保留RM 1,000。 申請提款后,用戶必須等待14個工作日才能領取金錢。

SSPN的派息

SSPN 是一個方法簡單又低風險的投資項目。 你只要把錢存入SSPN,每年都可以分配一次利息。 SSPN 會在每年二月份公佈最新的派息詳情。 公佈派息後,SSPN 會直接將利息匯入用戶賬戶,你可直接查看自己所賺取的利息金额。

以下是 SSPN 過去的5年派息率:

| 年份 | 派息率(%) |

| 2022年 | 3.00 |

| 2021年 | 3.00 |

| 2020年 | 4.00 |

| 2019年 | 4.00 |

| 2018年 | 4.00 |

SSPN Prime 和 SSPN Plus 的優缺點

| 優點 | 缺點 |

| 穩定和低風險投資,每年都能獲得3至4%派息 | 申請提款后,用戶必須等待14個工作日才能領取金錢 |

| 受馬來西亞存款保險機構(PIDM)保障 | SSPN 沒有詳細公佈業績報告和投資項目 |

| 流動性不佳,需要符合提款要求 |

延伸閱讀:

現金管理平台

StashAway Simple

StashAway Simple 是在2019年推出的一種資金管理工具,把你的資金投資在 Eastspring Investments Islamic Income Fund 。它沒有鎖定期,你可以想存多久就存多久。你只要存入至少 RM1,就可以獲得2.4%的預期固定利率。

StashAway Simple 是在馬來西亞證券監督委員會(Securities Commission Malaysia)監管下的資金管理平臺。StashAway Simple 的資金托管是 Deutsch Trustee Malaysia Berhad,而投資基金是 AmIncome Fund。

延伸閱讀:

KDI Save

KDI Save 是 Kenanga Investment Bank Bhd 於2022年2月在馬來西亞推出的 AI 智能資金管理平臺。它利用 AI 人工智能,根據用戶的投資目標、財務狀況、風險偏好等信息,提供最佳回報的投資組合。

KDI Save 將投資者投入的資金投資於肯納格投資銀行的短期定期存款(Fixed Deposit)和貨幣市場工具。從銀行的角度來看,貨幣市場工具幫助他們積累短期現金儲備以彌補日常儲備的不足。 這些投資工具流動性強,期限短,與其他投資工具相比風險相對較低。因此,KDI Save 能夠提供與定期存款相當的利率。

KDI Save 是以每日計的比例賺取利息,年利率是3.00%,你只需投資 RM 100 ,就可以開始通過 KDI Save 在沒用固定綁定期,無需支付管理費、轉換費和預付費用的情況下,根據自己的儲備金額賺取回報。

延伸閱讀:

Versa

Versa 是與艾芬黃氏資產管理(Affin Hwang Asset Management Bhd)在2021年合作推出的馬來西亞金融科技數字資金管理平臺。Versa 是在馬來西亞證券監督委員會(Securities Commission Malaysia)的監管下的資金管理平臺。Versa 的資金托管是 HSBC (Malaysia) Trustee Berhad,而投資基金是 Affin Hwang Enhanced Deposit Fund。

Versa 沒有複雜程序、鎖定期和隱藏費用,並提供每天2.0-2.1% 的預期年利率(扣除資金管理和托管費用後)。最低的投資門檻是 RM1。

延伸閱讀:

GO+

GO+ 是 Touch’n Go 與 信安資産管理有限公司(Principal Asset Management Berhad) 於2021年在馬來西亞推出的小額投資項目。只要你在 Touch ‘n Go eWallet 或銀行裡有 RM 10,就可以將自己的電子錢包餘額或銀行存款轉入 GO+,通過 GO+ 開始投資貨幣市場基金,每天賺取利息,並獲得比銀行儲蓄賬戶更高的利率!

GO+ 的資金托管是馬來西亞第二大銀行 CIMB Group Holdings Berhad,而投資基金是 Principal e-Cash Fund (Class A)。

GO+ 的利息每天計算,會在第二日凌晨存入 GO+ 賬戶,回報率主要以 Principal e-Cash Fund(Class A)的回報率爲準。Principal e-Cash Fund(Class A)的年利率會根據市場和基金的表現進行調整。 簡單而言,你每天獲得的利息都會有所不同。

根據2023年2月2日至2月8日的回報率記錄,最高回報率爲3.60%。

| 日期 | 派息(sen / 單位) | 年度回酬率(%) |

| 02/02/2023 | 0.0097 | 3.60 |

| 03/02/2023 | 0.0096 | 3.56 |

| 04/02/2023 | 0.0096 | 3.56 |

| 05/02/2023 | 0.0095 | 3.52 |

| 06/02/3023 | 0.0095 | 3.52 |

| 07/02/2023 | 0.0096 | 3.56 |

| 08/02/2023 | 0.0095 | 3.52 |

GO+ 作爲電子錢包的附加投資功能,適合資金不多,想入市但對投資一竅不通的新手。 只要通過網絡,運用手機,投放至少 RM 10,就可以隨時隨地投資,也在任何時候從 GO+ 賬戶中提取現金,非常靈活方便,不會影響資金的流動性。

需要注意的是,GO+ 有最高投放限額,你最多只能投放 RM9,500 於 GO+。投資於 GO+ 的資金也不受馬來西亞存款保險公司(PIDM)的保障。 換句話説,如果貨幣市場基金出現問題或突然失效,GO+ 用戶將無法取回本金。

延伸閱讀:

GOinvest

GOinvest 是馬來西亞 Touch ‘n Go 集團與信安資産管理有限公司(Principal Asset Management Berhad)於2022年共同推出的投資項目。 你只需要通過 Touch ‘n Go 電子錢包(eWallet app)投資 GOinvest 至少 RM 10 ,就可以獲得年回報率高達3.7%的回報(非保證回酬,將會隨著市場表現產生波動)。

GOinvest 的資金托管是馬來西亞第二大銀行 CIMB Group Holdings Berhad,而投資基金是 Principal‘s Islamic Money Market Fund (Class D)。

Principal’s Islamic Money Market Fund(Class D)將90%的資金投資於伊斯蘭貨幣市場工具,10%的資金投資於伊斯蘭固定收益工具,例如:伊斯蘭定期存款、伊斯蘭承兌匯票、伊斯蘭可轉讓存款票據等。

此外,GOinvest 是在馬來西亞證券委員會(Securities Commission Malaysia)的監管下。投放在 GOinvest 的資金無鎖定期,你可隨時提款。因此,GOinvest 可以説是一項符合回教條律、具有很高的投資價值、流動性、安全性的金融投資工具。

與 Go+ 相比,GOinvest 的另一個特點是目標性的投資。 你可以選擇自己的個人理財目標,例如:婚禮籌備、購買房產、教育基金、旅遊基金、退休規劃等。GOinvest 會每月根據不同的需求,目標達成年限等,提出投資的資金(cash in)的建議。

延伸閱讀:

StashAway Simple、KDI Save、Versa Cash 、GO+和GOinvest的差異比較

| StashAway Simple | KDI Save | Versa Cash | GOinvest | GOinvest | |

| 是否合法 | 合法 | 合法 | 合法 | 合法 | 合法 |

| 最低投資門檻 | RM 1.00 | 最初RM 100,接下來充值最低RM 10 | RM1.00 | RM 10.00 | RM 10.00 |

| 監管機構 | 馬來西亞證券監督委員會(Securities Commission Malaysia) | 馬來西亞證券監督委員會(Securities Commission Malaysia) | 馬來西亞證券監督委員會(Securities Commission Malaysia) | 馬來西亞證券監督委員會(Securities Commission Malaysia) | 馬來西亞證券監督委員會(Securities Commission Malaysia) |

| 第三方資金托管機構 | Deutsch Trustee Malaysia Berhad | Kenanga Investment Bank Berhad | HSBC Malaysia Trustee Berhad | CIMB Group Holdings Berhad | CIMB Group Holdings Berhad |

| 投資基金 | AmIncome Fund | 現金管理基金 Cash Management Fund | Affin Hwang Enhanced Deposit Fund | Principal e-Cash Fund (Class A) | Principal’s Islamic Money Market Fund(Class D) |

| 是否受馬來西亞存款保險機構(PIDM) 的保障 | 不受 PIDM 保障 | 不受 PIDM 保障 | 不受 PIDM 保障 | 不受 PIDM 保障 | 不受 PIDM 保障 |

| 開戶、平臺費用 | 免費 | 免費 | 免費 | 免費 | 免費 |

| 基金管理費 | 0.75% | 免費 | 0.30% | 0.45% | 0.40% |

| 基金托管費 | 0.05% | 免費 | 0.05% | 0.03% | 0.02% |

| 預計年回酬率 | 2.40% | 3.00% | 2.00- 2.10% | 1.39- 3.60% | 3.7%(視市場表現浮動) |

| 入金耗時天數 | 2至3個工作日 | 1至2個工作日 | 1至2個工作日 | 即時到賬 | 即時到賬 |

| 出金耗時天數 | 3至4個工作日 | 1至2個工作日 | 1個工作日 | 即時到賬 | 首次出金4個工作日 第二次起2個工作日 |

| 最低出金數額 | 無 | RM10 | 無 | RM 10 | 無 |

| 投資限額 | 無 | 無 | 無 | RM 9,500 | 無 |

| 符合回教教義 | 不符合 | 不符合 | 不符合 | 符合 | 符合 |

智能投資平台的現金管理平台的優缺點

| 優點 | 缺點 |

| 沒有資金綁定期,靈活性高 | 需要支付基金管理費和托管費 |

| 平臺界面簡單,注冊和開戶過程只需幾分鐘處理 | 出金耗時,需要等待至少1天工作日 |

| 投資門檻低 | 被動式投資,只有平臺擁有投資決定權 |

| 潛在回酬率比馬幣定期存款高 | 投資在現金管理平臺的資金不受馬來西亞存款保險機構(PIDM)的保障 |

債券

當某個國家的公司或政府向公衆、機構或其他國家而不是銀行借錢時,這就被被稱爲債券發行。

債券是一種憑証,通常債券的發行人(政府或公司)會與投資者約定利息的支付方式和到期返還的金額。 一般上,債券會清楚地標明票面金額、票面利率、付息期和到期日。

需要注意的是,由於債券發行後會在市場上流通,向公衆募集資金,只要購買了他們的債券,就間接地把錢藉給了債券發行人,而不是私自向對方借錢。 因此,債券價格也會受到市場供求關聯的影響。

債券類型分爲兩類:

附息債券

持有債券的投資者將通過債券發行所承諾的定期利息支付的方式獲得收益,並在債券到期時獲得票面金額(剩餘欠款)。

零息債券

持有債券的投資者將不收取任何定期利息,而是在債券到期時直接獲得票面金額(欠款和利息)。

債券利息是根據債券發行人採用的利率計算方法計算。 利率有固定利率(Fixed Interest rate)和浮動利率(Floating Interest rate)。 固定利率是按一開始設定的利率還款,浮動利率是根據市場利率變動。

債券投資方式

對於擁有資金比較小的投資者而言,直接投資債券的可能性比較低,因爲大部分債券的最低投資額度是達到幾十萬、幾百萬,甚至幾千萬。 如果你真的有大筆資金可以直接投資債券,你可以提供債券交易服務到當地的私人銀行或債券交易商購買。

此外,你也可以通過投資債券基金或債券ETF間接投資債券。 相比於直接購買債券,債券型基金不只可以讓擁有較少的資金的投資者參與債券投資,還可以幫助投資者分散風險,因爲購買債券型基金相當於購買了很多不同的小部分債券,也不用擔心債券發行人違約而導致基金全數損失。

在馬來西亞,Fundsupermart(FSMOne)、大衆信托基金、宏利保險等基金公司或銀行有提供債券型基金銷售服務。 只要登錄平臺,你就可以選擇自己心儀的債券型基金。 你也可以通過聯繫個別公司的資金中介了解更多關於債券型基金的詳情。

延伸閱讀:

投資債券的注意事項

要發行債券前,發行公司先要經過信貸評級機構(Credit Rating Agency,簡稱 CRA)對公司的償還貸款能力和公司自身的貸款信用進行評估,將評分轉換成債券。 投資者在投資債券前,可以看到債券的等級,從高到低,如:AAA、BB、C。等級越高,公司債務違約的可能性越低。如果發行人的信用狀況或市場狀況發生變化,債券價格就會產生變化。

債券是市場上其中一種投資工具,投資者獲利的方式是通過債券的利率獲取利潤。如果發行公司的信用惡化,將間接導緻投資者對債券失去信心,從而撤資賣出。 根據市場供求原理,當賣出高於買入時,債券價格就會下跌。

市場上除了債券這個投資工具,還有股票、基金等。當市場表現極佳,市場利率高於債券票面利率時,大部分投資者都會一個接一個地傾注他們的資金投資其它項目,而不是購買債券,債券價格也就會下跌。

馬來西亞交易所買賣債券和伊斯蘭債券 ETBS

ETBS 是在股票市場交易的固定收益証券,也稱爲債券或伊斯蘭債券。 ETBS 由公司或政府籌集資金發行。 它有固定利率、浮動利率和混合利率等不同結構。

ETBS 的交易靈活簡單,可以在大馬交易所(Bursa Malaysia)進行交易。投資者可以通過証券交易所獲得實時的價格和數量, 能夠跟進投資並獲得最新信息。投資者可通過定期優惠券獲得定期收益。

需要留意的是,如果 ETBS 發行人未能按期支付票息或未能在期限屆滿時向投資者償還本金,信用風險將增加。 政府債券和伊斯蘭債券的信用風險較低,因爲它們得到中央政府的支持。

ETBS 的價格波動也是受市場供求關繫的影響。此外,ETBS 的評估可能會受到利率變化的影響。 例如,當利率上昇時,ETBS 的價格將隨着投資者轉向投資其他金融工具(如銀行存款)而下跌。

ETBS 最低交易量爲 10 個單位。 以每單位票面價爲 RM 100.00計算,每交易單位爲 RM 1,000,不包括交易費用。

ETBS 的交易方式與股票相同,使用相同的 (T+3) 支付和清算規則。 你可以到臨近的馬來西亞証券交易所注冊的股票經紀公司開立証券交易賬戶和証券中央存款繫統賬戶。你也可以到馬來西亞交易所(Bursa Malaysia)官網查看更多 ETBS 的詳情。

投資債券的優缺點

| 優點 | 缺點 |

| 利率比定期存款高 | 投資時期長 |

| 報酬率相當穩定 | 投資成本較高 |

銀行紙黃金

紙黃金是黃金的紙上交易,不涉及實物黃金交易。 投資者開立黃金存折賬戶後,即可進行紙黃金交易。投資者可在黃金存折中查詢紙黃金交易記錄及餘額。

投資者根據銀行報價買賣紙黃金,可以通過把握國際金價走勢賺取金價波動的差價。紙黃金和外匯兌換一樣,有 Buying Price 和 Selling Price。

每筆紙黃金交易是有最低的金額,有的至少需要1克,有的則至少需要5克。如果1克黃金的價格是 RM 250,換句話説,最低交易金額也需要 RM 1,250。

什麽是 Selling Price?什麽是 Buying Price?

Selling Price 指的是銀行賣出黃金的價格,Buying Price 是銀行向你買入黃金的價格。

打個比方,你通過 Maybank 買1克黃金是 RM 261.54。 當你賣黃金時,Maybank 支付你 RM 271.99,那你就是賺了 RM 10.45。

價差 = Selling Price – Buying Price, 大約 4% 是理想的。

出售紙黃金的馬來西亞銀行

在馬來西亞不是所有的銀行都會出售紙黃金,截至2023年2月,只有6間銀行提供紙黃金投資服務,其中包括:

- Advertisement -

- Public Bank Gold Investment

- Maybank Gold Investment Account

- CIMB e-Gold Investment Account (eGIA)

- UOB Gold Investment Account

- Kuwait Finance Junior Gold Account-i

- Kuwait Finance Gold Account-i

每間銀行出售紙黃金的條約不一樣,Selling Price 和 Buying Price 更是每日更新。如果你要查詢最新紙黃金的詳情,可以到各銀行官網查看。

投資紙黃金的優缺點

| 優點 | 缺點 |

| 投資門檻低,可以用少資金進行投資 | 中長綫投資,不能在短時間内賺大錢 |

延伸閱讀:

藍籌股

藍籌股指的是大資本股(large cap stocks),也就是市值要達到一定程度才有資格被稱爲藍籌股。一般上,藍籌股會和當地最具代表性的綜合指數股互相比較,例如:馬來西亞的富時綜合指數(FBM KLCI Index)、新加坡的富時海峽指數(FTSE Straits Times Index)、香港的恆生指數(Hang Seng Index)等等。

一般上,藍籌股的公司業務規模非常成熟,業務覆蓋多個地區,佔據較大的市場份額市值的巨大公司。在馬來西亞,擁有多年歷史、有穩定的財務表現和市值排名前30的上市公司被稱爲藍籌股,例如:大衆銀行、馬來亞銀行、雲頂等。 這些公司都有一個共同點,那就是從創立公司至今,都有50多年的曆史。

藍籌股的公司業務規模非常大,公司品牌深受人們信賴,給他們帶來了不錯的財務業績,因此財務表現保持穩定或持續增長。 藍籌股也是業務比較成熟的公司,不需要積極繼續投資擴張業務,會把部分利潤作爲股息分給股東,所以派息率會比較高。

然而,不是所有藍籌股都會派發高額股息。 畢竟,每家公司都有自己的股息政策,但大多數藍籌股都會派發不錯的股息。藍籌股擁有大量流通股, 流動性很高,股價波動比較小,因此經常被投資機構和普通投資者交易。

簡單而言,你可以從三個最重要的指標分析一家公司是否可以被視爲藍籌股:

- 知名度:公司名字是家喻戶曉的

- 權威性:公司歷史悠久

- 安全性:公司的財務狀況在經濟繁榮和蕭條時表現穩定

馬來西亞10大藍籌股例子:

| 藍籌股 | 每股利潤 EPS | 5年 CAGR | 股東回報率 ROE | 股息率 |

| Maybank | 67.40 cent | 1.557% | 9.47% | 6.66% |

| Public Bank | 29.81 cent | 1.132% | 12.01% | 2.80% |

| Petronas Chemical | 98.75 cent | 13.593% | 22.57% | 5.35% |

| CIMB | 46.60 cent | 2.117% | 8.44% | 4.03% |

| IHH Healthcare | 20.56 cent | 14.222% | 8.07% | 1.00% |

| Tenaga Nasional | 61.39 cent | -15.641% | 6.24% | 4.30% |

| Digi | 8.74 cent | -7.038% | 162.01% | 3.84% |

| Hong Leong Bank | 157.42 cent | 9.73% | 11.01% | 2.70% |

| Press Metal Aluminium | 17.38 cent | 19.264% | 36.97% | 1.02% |

| Petronas Gas | 85.18 cent | -1.225% | 12.87% | 4.29% |

延伸閱讀:

投資藍籌股的注意事項

很多人認爲投資藍籌股就一定能賺錢,其實並不一定如此。

第一,股市存在有系統性的風險。 系統性風險是導緻全球股市大跌,無法通過分散投資組合避免的風險,其中包括:2008年的金融風暴、2020年的新冠肺炎疫情、2022年俄羅斯與烏克蘭的戰爭等。

第二,如果藍籌股的前景不再光明,它未來可能賺的錢會越來越少,藍籌股的股價和分紅也會下降。 必須留意的是,不管是什麼股票,股價上漲的核心原因是盈利持續上漲。

在投資藍籌股之前,我們需要知道優質藍籌股的特徵:

- 公司在該行業中具有較大的競爭優勢

- 公司業務保持穩定,或持續增長

- 股息率高(3%以上)

- 低負債

- 高資產收益率

注意,再好的藍籌股,如果以錯誤的價格買入,也不是好的投資。 找到好的藍籌股後,還要分析藍籌股的股價是否合理。

推薦閱讀:

投資藍籌股的優缺點

| 優點 | 缺點 |

| 低風險,藍籌股的公司業務成熟穩定,股價不會在短時間内大幅變動 | 藍籌股業務成熟,其股價上漲空間有限,漲幅不大,資本收益比較小 |

| 穩定的股息報酬 | 藍籌股的股價高,不適合資金小的人投資 |

如何投資藍籌股

如果你沒有任何投資戶口,卻想要投資馬來西亞藍籌股,那麼你就必須開設投資賬戶。在馬來西亞,投資賬戶可分為:直接戶口 (Direct CDS Account)和代理戶口(Nominee CDS Account)。

延伸閱讀:

以下是直接戶口 (Direct CDS Account)和代理戶口(Nominee CDS Account)的區別:

| 直接戶口 (Direct CDS Account) | 代理戶口(Nominee CDS Account) | |

| 開戶時長 | 至少1個工作天或以上 | 1個工作小時內 ★★★ |

| 股票登記在誰的名下 | 自己 ★★★ | 投資銀行 / 券商 |

| 出席股東年度大會 AGM | 可以直接出席 ★★★ | 無法直接出席股東大會,必須由券商委託你代表出席(proxy) |

| 股息 | 直接匯入個人銀行戶口 ★★★ | 先匯入投行戶口,再轉賬至個人戶口 |

| 年度財報 | 寄到個人地址 ★★★ | 寄給投行 / 券商,再向他們申請領取 |

| 企業活動(股息再投資計劃、附加股等) | 自己處理 | 券商處理,但需支付服務費 |

| 申購 IPO | 可以申請 ★★★ | 不能申請 |

| 股票轉讓 | 可轉讓給第三方 ★★★ | 只能轉移至個人戶口 |

| 代表券商平台 | CGSI(前 CGS CIMB) iTrade | Rakuten Trade |

如果你想要多了解其他馬股股票交易平台後再做決定,可閱讀《馬股券商與平台比較》。

目前,CGS CIMB 和 Rakuten Trade 都有開戶新人優惠,只要使用 SSF 的專屬連結開戶,就能獲得專屬優惠。以下是新人優惠信息:

| 券商平台 | CGSI (前 CGS CIMB) | Rakuten Trade |

| 新人開戶優惠 | 豁免 RM 10 的 CDS Account 開戶費用 | 獲得 1,000 RT Points(相等於RM10的佣金回扣) |

| 開戶連結 | 點我開戶 | 點我開戶 |

你應該進行低風險投資嗎?

如果你面對以下情況,低風險投資是值得你考慮的:

- 你需要降低投資方案的風險

- 你快退休了

- 你需要保存的緊急儲蓄

即使是低風險的投資也確實有風險,只是比高風險投資的風險低。在通脹環境下,不投資會使現金貶值,尤其是在高通脹的情況下,現金貶值得更快。 選擇合適的投資産品和策略,可以幫助你的財富更上一層樓。

總結

我們必須清楚知道,在投資領域裏,沒有所謂100% 零風險的投資工具,也沒有“投資低風險工具就一定不會虧”的懶人方式。在做任何投資之前,請務必做好功課,研究好自己心儀的低風險投資工具,再投錢投資。

當然,無論投資工具的風險有多低,都必須先進行規劃和分析。 永遠不要低估低風險而貿然跟風投資。 記住,不管風險有多低,終究還是風險。 投資世界最重要的要素是首先了解你買的是什麼資産,預期收益是多少,投資期限是多長,虧損的概率是多少,你能承受什麼風險?

沒有最佳的投資方案,只有最適合自己的投資方法。可以根據自己低風險的承受能力組合適合自己的投資方案,積纍財富。

投資理財的强大在於複利的收益。就算是低風險投資,回報也低,可是至少這是一個投資起步,讓錢賺回更多的錢。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。