以前,要投資都必須靠自己花大量的時間和精力去觀察市場動靜、留意市場走向、分析市場趨勢。或者直接去咨詢投資顧問,當然由專人指導都不是免費的。

近年來以 AI 人工智能主導的 AI 只能投資平台(Robo-advisory)深受歡迎,透過大數據給投資者最全面的分析。還會根據市場狀況,自動調整或建議投資者調整投資策略,全程不涉及人手操作,除了可以避免投資者被個人情緒影響,還能大大減少人力成本,所以收費更加便宜,比起真人投資顧問好處多多。

AI 人工智能投資平台已經開始在馬來西亞市場慢慢地普及化,大家可能會聽說過 MyTheo、StashAway、Wahed Invest、Best Invest、Raiz、Akru Now 等等,這些都是 AI 人工智能投資平台。(6大智能投資平台比較文章點這裡)

今天,SSF 想為大家介紹馬來西亞另一家新推出的智能投資平台 —— KDI(Kenanga Digital Investing)。究竟 KDI 有什麼特色與缺點,是否適合你使用呢?本文一一為大家開箱評測!內容包括:

- KDI 完整介紹(背景、產品信息、費用)

- KDI 產品優缺點

- KDI 是否合法安全?

- KDI 與 FD 和儲蓄戶口的比較

- KDI 的使用人群

馬上開始了解 KDI 吧!有任何問題都歡迎大家留言討論。

KDI 開戶快速通道 👇

Kenanga Digital Investing (KDI) 是什麽?

肯納格數字投資,KDI(Kenanga Digital Investing)是馬來西亞的肯納格投資銀行(Kenanga Investment Bank Bhd)於2022年2月份推出的投資平臺,主推以 AI 人工智能投資顧問(Robo-advisory)來幫助馬來西亞人以可負擔且簡易的方式,投資歐美、亞太股市、貨幣、債券、金屬、商品等。

KDI 是個自動化管理用戶投資的平臺,利用 AI 人工智能,根據用戶的投資目標、財務狀況、風險偏好等資訊,提供最少人爲干預的最佳回報投資組合。

KDI 的兩大核心產品就是 KDI Save 和 KDI Invest。

KDI 首席數字員伊恩羅特在推介禮上表示,KDI 是透過即時的市場和經濟數據來進行資產的配置。

這種無接觸式的儲蓄和投資方式在推出的短短兩個月就得到投資者的熱烈回響,資產管理數額高達1億令吉。目前的 KDI 產品並不符合伊斯蘭教法(Shariah-compliant),他們希望在不久的將來可以提供符合伊斯蘭教法的產品。

下面簡單概括 KDI 的重點信息:

| 成立年份 | 2022年 |

| 監管機構 | 馬來西亞證券監督委員會(Securities Commission Malaysia) |

| 主要產品 | KDI Save & KDI Invest |

| 投資標的 | KDI Save – 現金管理基金(CMF); KDI Invest – 股票型基金(ETF) |

| 最低投資門檻 | KDI Save 最低門檻為100令吉; KDI Invest 最低門檻為250令吉 |

| 費用 | KDI Save 免支付管理費; KDI Invest 3000令吉以下的投資免付費 |

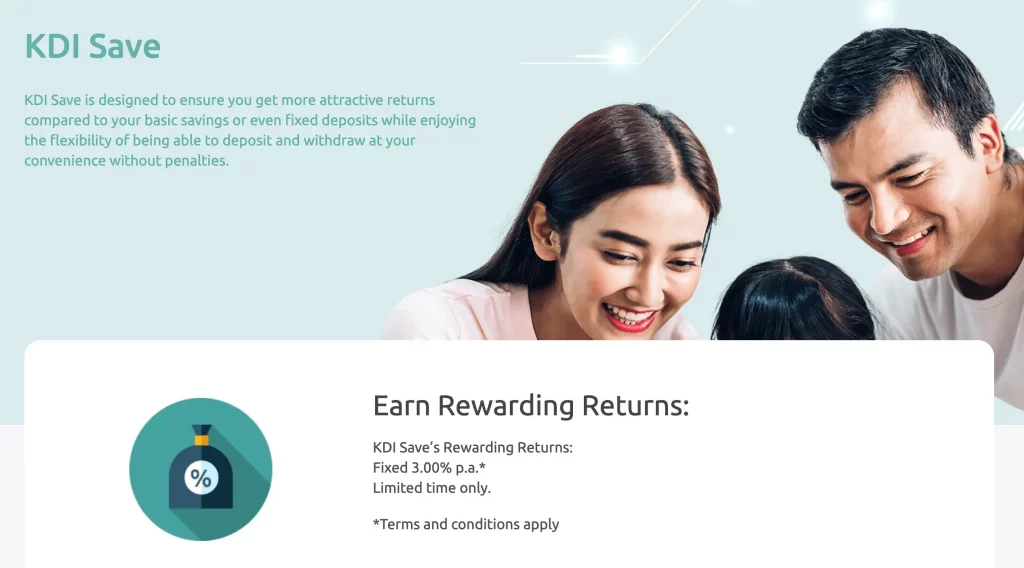

年回酬高達3%的儲蓄平台:KDI Save 是怎麼做到的?

- Advertisement -

KDI Save 屬於現金管理平台,讓投資者在沒有綁定期、無須支付管理費、轉換費、預付費用的情況下,根據自己的儲蓄金額賺取回報。

它是以每日計的比例賺取利息,只需要100令吉就能開始,目前還有高達3.0%的固定利率作爲促銷推介直到年尾,高於一般的儲蓄戶口或定期存款。2百萬令吉以上的儲蓄則可享有2.25%的利息。

KDI Save 是怎麼為用戶賺取回酬的?

KDI Save 將投資者所投放的資金投資於肯納格投資銀行的短期定期存款(Fixed Deposit)和貨幣市場工具上。

在銀行的角度來看,貨幣市場工具有助於他們積累短期現金儲備,以彌補日常準備金的不足。這些投資工具流動性高、期限短,跟其他投資工具相比風險較低。

因此,KDI Save 能夠提供與定期存款差不多的利率。

KDI Save、定期存款、儲蓄戶口之間有什麽差別?

雖然說 KDI Save 跟一般的定期存款很相似,但某些細節部分還是有點差別的。以下是 KDI Save 與銀行定期存款和儲蓄戶口之間的差別:

| KDI 儲蓄 | 定期存款 | 儲蓄戶口 | |

| 年利率 | 3.0% | 1.65%-3.5% | 0%-1.0% |

| 綁定期 | 無 | 有 | 無 |

| 合約到期前提款 | 沒有影響 | 影響利率 | 沒有影響 |

| 保障 | 不受PIDM保障 | PIDM提供最高RM250,000保障 | PIDM提供最高RM250,000保障 |

| 利息計算 | 每日計 | 直到期滿 | 每月或更長 |

| 最低入金金額 | 最初RM100, 接下來充值最低RM10 | 因當時優惠配套而異 | 金額越高,利息越優 |

| 出金天數 | 1-2個工作天 | 1-2個工作天 | 馬上 |

延伸閱讀:若銀行倒閉,PIDM能幫我們拿回多少錢?PIDM到底如何保障我們呢?

KDI Save 的優點

無綁定期

一般銀行的定期存款會要求存款者把錢鎖定在銀行至少3個月才能享有指定的利率,提早提款則不會得到任何利息。KDI Save 的回酬是按日計算的,可以隨時提款,且不會有任何罰款。

入場門檻低

只要有100令吉就可以享有 KDI Save 的利率,接下來的充值金額最低只需10令吉。跟一般銀行定期存款的要求的最低存入金額相差頗大,適合想要以低金額開始儲蓄的投資者。

KDI Save 的缺點

無法馬上提款

跟銀行的定期存款一樣,想要終止 KDI Save 服務的提款手續需1-2個工作天,對急著需要金錢周轉的投資者來説會稍微有點不方便。

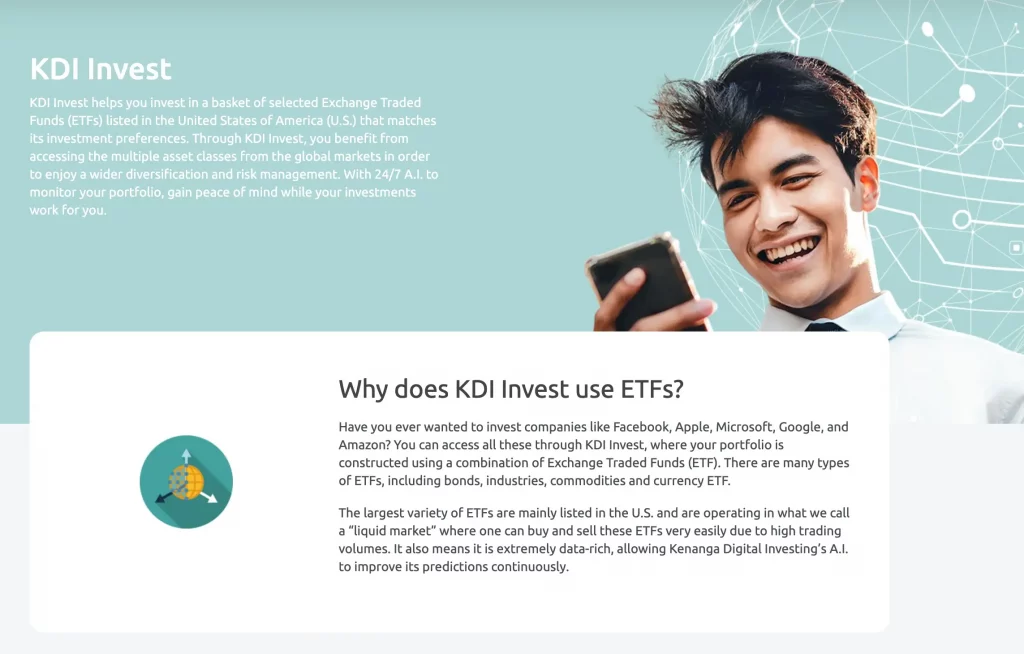

KDI Invest 是什麽?投資在什麼金融商品?回酬怎麼樣?

KDI Invest 主要投資美國指數股票型基金(Exchange Traded Fund, ETF),又稱交易所交易基金,讓投資者可以用比較低的成本開始投資標的指數、領域、商品與其餘資產。

投資者在注冊 KDI 賬號之後需要做一系列的問卷,以瞭解投資者的理財需求、個人偏好和可接受的風險程度。AI 投資顧問會根據所得到的答案進行分析,推薦適合的投資組合。全球有50至100個 ETF 產品,KDI 會鎖定在30至35個產品之間。

在 KDI 平臺上與投資者互動的都是 AI。KDI表示,他們的人工智能因素分析機器學習引擎(FAME)可以准確地推算投資組合的波動性,並且會在必要的時候重新平衡你的投資組合,以管理風險和優化回報。

從2004年至2021年2月,AI 的設計經過回測模型投資組合生產了7.3%至16.7%的平均年回報率,可説是相當正面的回報。

投資在 KDI Invest,需要支付什麼費用嗎?

想要開始在 KDI Invest 投資,首次入金最低要求為250令吉,隨後的充值每筆最低為100令吉。

3000令吉以下的投資不會被徵收任何費用(包括買賣費和轉換費);超過3000令吉才會被徵收每年0.3%至0.7%的投資管理費;2百萬令吉以上的統一徵收6000令吉的投資管理費。

以下是 KDI Invest 的費用詳情:

| 投資金額 | 年費 |

| 3,000令吉或以下 | 0.00% |

| 3,000令吉以上至10,000令吉 | 0.70% |

| 10,000令吉以上至100,000令吉 | 0.60% |

| 100,000令吉以上至250,000令吉 | 0.50% |

| 250,000令吉以上至500,000令吉 | 0.40% |

| 500,000令吉以上2,000,000令吉 | 0.30% |

| 2,000,000令吉以上 | 6,000令吉 |

使用 KDI Invest 投資的4大好處

入場門檻低

傳統真人投資顧問的入場門檻普遍比 AI 投資顧問高,現在250令吉就可以開始 KDI 投資,一般投資信托基金需要至少1000令吉的“入場費”。

理性決策

人類在做重要決策的時候很常被情緒左右,影響當下的判斷和思考能力。AI 投資顧問會提供最理性的投資意見,幫助投資者剋服心理盲點,基本上投資決定是全由數據掌控。

24小時服務時間

傳統真人投資顧問有固定的上班時間,AI 投資顧問則是全天都在提供服務。針對一些沒有時間留意市場趨勢的上班族,AI 投資顧問可以消化龐大且複雜的資料和數據,幫助他們省去許多時間。

使用大數據

- Advertisement -

AI 投資顧問使用大數據,按照目前的市場和科技發展趨勢,提供投資者最適合的投資組合方案,以彌補人類知識和經驗的不足。

投資在 KDI Invest 會面臨的5大風險

AI 人工智能難預測人為及政經因素

儘管 AI 投資顧問可消化龐大的數據,但是對於可能造成市場動蕩的政治或其他人爲因素就會顯得乏力,所以無法“預測”突發狀況來對投資組合進行相應的調整。

未必能糾正投資者對自己的誤判

AI 投資顧問在服務期間都是假設投資者擁有清晰的目標,並知道自己能夠承受的風險程度。如果在回答問卷的時候未能提供最準確的資訊,恐怕會造成投資表現和期望的落差。

虧損風險

所有的投資都是有虧損的風險,即使是利用大數據分析的 AI 投資顧問都無法100%保證投資的風險,最後的決定權還是在投資者的手上。

缺乏真實性的互動

雖然説 AI 投資顧問是用大數據在提供專業意見,對於經驗尚淺的投資者來説可能因此覺得缺乏安全感。還是有一部分的人在面對疑問的時候習慣找相關人士,如投資經紀人來詢問和討論。

無法在投資前知道自己投資的 ETF

AI 投資顧問會對每一個投資組合進行優化,所以投資者無法在決定投資之前知道自己所投資的 ETF 是什麽。投資者仍然能夠在每月報表中得知自己投資的 ETF 資訊,其他投資平臺則是能夠馬上提供應有資訊給投資者,跟其他投資平臺相比 KDI 略爲遜色。

KDI 是合法和安全的嗎?

簡單來說,KDI 是合法安全的。

KDI 是 Kenanga Investment Bank Berhad (KIBB) 推出的其中一個投資平台。 KIBB 是馬來西亞獨立投資銀行,擁有超過 47 年的經驗,為用戶提供全面性的金融服務,如:股票投資、 伊斯蘭銀行、投資與財務管理、結構性貸款和貿易融資等等。 KIBB 服務受馬來西亞證券委員會(SC)和馬來西亞國家銀行(BNM)監管。

值得注意的是,KDI 并非馬來西亞存款保險機構(PIDM)成員,因此,投資者的戶口是不受 PIDM 保護的。

但是,如果 KDI 在未來發生任何狀況,如關閉、被收購等,用戶的投資資金也不會受到波及,因為用戶資金並不會直接由 KDI 保管,而是由 KDI 指定的託管人 —— Pacific Trustee Berhad 託管。

誰適合使用 KDI 平台來投資?

KDI 投資平臺的門檻低,而且非常容易操作。再加上 AI 智能投資平台能夠給投資者提供便捷的服務,投資者不需要花心思和時間來研究股市、觀察市場趨勢,和研究財報數據,非常適合以下人群使用:

- 沒有時間研究投資知識的人

- 想開始投資之路的小白

- 投資預算不多的職場新鮮人

- 希望盡量簡化投資步驟的大忙人

總結

對於沒有太多投資知識的人來説,定期存款可能就是唯一的選擇。在瞭解了 KDI 投資平臺后,不妨考慮智能投資平臺的產品。雖然回酬不如股票高,但有 AI 投資顧問的理性分析和協助,可以省去許多撞板的時間。而且,KDI 投資平臺的產品沒有鎖定期,跟銀行的定期存款相比,靈活性更高。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。