根據近期的報導,Public Bank 作為第一家實施 DuitNow Online Banking / Wallets 的銀行宣布將無限期推遲對通過 DuitNow QR 碼平台接受付款的供應商征收交易費率。根據該銀行於9月22日發布的公告,商家將在其經營場所接受 DuitNow QR(DNQR)付款,自2023年10月1日起免除費用,直到另行通知。

這一項措舉有望鼓勵更多商家和消費者采用 DuitNow QR 碼支付,因為商家們不必再支付額外的交易費用。這將會推進 QR 碼支付的增加,從而減少現金的交易,進而推動了馬來西亞的數字支付市場。除此之外,各界商家將從這一決定中受益,免除了支付與 QR 碼支付相關的費用將會降低了運營的交易成本。展望未來,商家將會更願意提供數字的支付方式,提高客戶的零現金付款體驗。

這篇文章將會帶大家更深入地認識 Public Bank Berhad 這家公司,解讀該公司股權結構、近期的財務表現、未來展望、行業風險以及分析各大投行評估。

Public Bank 公司重點信息概覽

- 創立年份:1966年

- 上市日期:1967年4月6日

- 行業:銀行業

- 當前市值(截至2023年9月28日): RM 79.78 billion (797.8億令吉)

- 上市板塊:主板塊 Main Market

- MSCI ESG 評級:AA

- Shariah-Compliant:❌

- 派息頻率: 一個財政年度派裡發兩次股息

Public Bank (PBBANK) 是什麼公司?

Public Bank Berhad(簡稱大眾銀行,PBBANK)是一家成立於1966年的多元化控股公司,公司的股票代碼為 PBBANK 1295,也是馬來西亞交易所上市的第二大公司。PBBANK 是由已故的 Tan Sri Dato Sri Dr. Teh Hong Piow 於1966年創立的。該銀行以“為人民服務的銀行”為願景,致力為人民以及社會提供最完善的銀行服務。

PBBANK 擁有廣泛的分行網絡,其中包括了293家國內分行和152家海外分行。此外,大眾銀行的員工總數超過19,000人,遍布馬來西亞和亞洲地區,包括香港、中國、柬埔寨、越南、老撾和斯裏蘭卡。PBBANK 在多個主要業務領域始終保持市場領先地位,包括消費者銀行、小型和中型企業的零售商業銀行以及私人單位信托。截至2022財年,PBBANK 的總資產規模達到 4932.6億馬令吉。PBBANK 以其卓越的表現享有著極高的市場聲譽,特別是在保持其最高股本回報率、最有效的成本收入比率以及國內銀行中最佳的資產質量的方面。

以下為 Public Bank 的業務介紹:

國內消費者銀行和中小企業貸款 Domestic Consumer Banking and SME Lending

PBBANK 的國內銀行業務包括消費者銀行和向中小企業 SME 提供貸款,截至2022年底,該業務占 PBBANK 總國內貸款組合的87.8%。PBBANK 致力為客戶提供一系列傳統和依照伊斯蘭教規規定的零售和商業貸款與融資、存款產品和金融服務。

盡管存在經濟不確定性和市場挑戰,PBBANK 在馬來西亞的業務表現仍然是非常出色的,這也凸顯了PBBANK 的市場地位。截至2022年底,PBBANK 的國內住宅貸款組合占其總國內貸款組合的43.1%,增長了7.5%,達到1517.1億令吉。此外,PBBANK 在馬來西亞也是最大的住宅物業金融提供商,占有市場份額20.6%,略高於一年前的20.5%。除此之外,PBBANK 批準的住宅物業貸款總額增長了12.9%。

PBBANK 將繼續專註於大眾市場領域,即在10萬令吉至50萬令吉之間定價的住宅物業的融資。2022年,價格在10萬令吉至50萬令吉之間的住宅物業占 PBBANK 批準的總住宅物業貸款數量的57.1%。

PBBANK 的國內住宅物業貸款的資產質量保持強勁。截至2022年底,PBBANK 的國內住宅物業貸款不良貸款率為0.2%,遠低於行業的1.4%的不良貸款率。這主要原因是多年來 PBBANK 奠定的強大信貸基礎,支持了其謹慎的信貸政策和嚴格的貸款評估,盡管面臨挑戰性的商業環境,但仍然保持了資產質量的強勁表現。

推薦閱讀:

財富管理 Wealth Management

根據數據顯示,PBBANK 的私人零售單位信託業務佔有市場份額35.4%。在2022年底,Public Mutual Berhad(Public Mutual)的總資產管理下降了12.2%,至918.4億令吉。這一下降主要是由於本地和國外股票市場回調導致的零售股票基金下滑,這些基金佔總 AUM 的74.7%。在固定收益方面,Public Mutual 的債券基金在2022年實現了最高2.12%的回報,這是由於本地債券收益率上升所致。

截至2022年底,Public Mutual 的零售基金的總資產管理達847.5億令吉,其中68.63億令吉(佔81.0%)為股票基金,12.21億令吉(佔14.4%)為債券基金,3.91億令吉(佔4.6%)為貨幣市場和特殊金融基金。

推薦閱讀:

交易服務 Transactional Services

PBBANK 的現金管理服務提供全面的付款和收款模塊,量身客製化並進行相對應的開發,以滿足客戶的銀行需求。這些定製的現金管理解決方案得到了該銀行廣泛的分行和數字渠道的全面支持。PBBANK 在2022年成為馬來西亞第一家實施 DuitNow Online Banking/Wallets 的銀行。此外,該服務的使用率是非常不錯的,在2022年里,PBBAN K總共新增了19559個付款和收款公司,較2021年增長了24.2%。

資本市場 Capital Market

PBBANK 的資金運營業務提供各種金融服務解決方案,包括商業外匯(”FX”)、批發存款、貨幣市場(”單位信託基金”)和雙幣投資。PBBANK 的資金運營業務還包括現金流和流動性管理,以及在 FX 和固定收益證券方面的自家交易。這些活動是通過 Public Bank、Public Islamic Bank、Public Investment Bank、Public Bank(Labuan)有限公司以及旗下海外子公司的資金運營辦事處來執行的。

自2014年以來,PBBANK 的國際業務部門與日本的 Resona Bank、Saitama Resona Bank、The Kinki Osaka Bank,以及日本的 Kansai Mirai Bank Ltd、印度尼西亞的 Bank Central Asia、泰國的 The Siam Commercial Bank 和中國的中國建設銀行等金融機構建立了戰略聯盟,以推廣 PBBANK 的國際業務,增加了資本運營業務的收入增長。

伊斯蘭銀行 Islamic Banking

Public Islamic Bank Berhad 是 PBBANK 旗下的伊斯蘭銀行部門,專註於提供符合伊斯蘭法規定的銀行產品和服務。該公司是 Public Bank 集團的全資子公司,因此能夠借助母公司的品牌聲譽、廣泛的分行網絡和先進的基礎設施來提供這些服務。

這也意味著 Public Islamic Bank Berhad 在伊斯蘭銀行業務方面能夠充分發揮 PBBANK 的資源和經驗,以滿足伊斯蘭金融的需求。在2022年,Public Islamic Bank Berhad 被 Asia Money 授予馬來西亞2022年最佳伊斯蘭銀行。

國際業務 International Operations

PBBANK 在亞洲五個國家保持戰略性地區存在,擁有在香港、柬埔寨和越南的子公司,以及老撾和斯裏蘭卡的海外分行。這些國際業務在2022年對集團的盈利貢獻了7.5%。香港的 Public Financial Holdings Limited Group 和柬埔寨的柬埔寨公共銀行(Campu Bank)仍然是主要的貢獻者。盡管面臨波動和具有挑戰性的經營環境,但 PBBANK 的國際業務在2022年的稅前利潤增長了6.8%,達到6.649億令吉。

為客戶提供服務 Serving the Customer

PBBANK 非常注重提供優質的客戶服務,這是公司的核心價值觀和企業文化的一部分。為了在競爭激烈的銀行業中脫穎而出,PBBANK 不斷努力改進客戶體驗,確保提供高效、高質量的服務,旨在增強客戶價值,促進客戶忠誠度,並提高客戶保留率。在2022年,PBBANK 進行了一項新的在線調查,名為 PB 客戶體驗入門調查,這是一項針對18至29歲年齡組的客戶入門體驗的深入調查。收到的反饋是積極的,其中一些客戶的亮點包括對簡單易行的開戶過程以及 PBBANK 提供的產品範圍感到滿意。

渠道管理 Channel Management

截至2022年底,PBBANK 在馬來西亞各地的分行內外設有2074台自助服務終端,包括自動取款機(ATM)、現金循環機(CRM)、支票存款機和硬幣存款機。由於在這一年內經濟的全面重新開放,PBBANK 的所有自助服務終端門廳內的 ATM 和 CRM 恢復了正常的營業時間。

- Advertisement -

除此之外,先前的疫情加速了數字消費需求,將消費者行為從傳統銀行轉向數字銀行。乘著這股數字化浪潮,PBBANK 積極地投資在該領域並提升了其在數字渠道上的數字能力,且取得了一定的成果。對許多客戶來說,尤其是數字精通的一代,手機銀行越來越是許多人心目中的首選。

這一點從 PBBANK 在2022年取得29.2%手機銀行新註冊用戶的強勁表現中得以證實,手機銀行的活躍用戶增加了20.7%,手機銀行交易的數量也增加了20.9%。

信息和通訊技術 Information and Communication Technology

PBBANK 積極採用新技術來改進其產品和服務,以提供更好的客戶體驗。其中一些新技術包括軟令牌技術(Soft Token technology),它提供更高的安全性,以及升級的信用卡主機系統和存儲區域網絡,以支持業務增長並保護數據安全。這項業務有助於提高客戶的信任度,並確保用戶的交易和數據得到有效的保護。

Public Bank 的股權分配

截止2023年3月14日,PBBANK的前四大股東包括了:

| NO. | Name of Shareholders | Issued of shares (%) |

| 1. | Consolidated Teh Holdings Sdn Berhad | 21.64% |

| 2. | Citigroup Nominees (Tempatan) Sdn Bhd B/O: Employees Provident Fund Board | 13.92% |

| 3. | Kumpulan Wang Persaraan (Diperbadankan) | 4.07% |

| 4. | Cartaban Nominees (Asing) Sdn Bhd Exempt An for State Street Bank & Trust Company (West CLT OD67) | 1.43% |

第一大股東:Consolidated Teh Holdings Sdn Berhad

Consolidated Teh Holdings Sdn Berhad 是一家私人有限投資控股公司,由創始人鄭鴻標的鄭氏家族所持有。投資控股公司是一類特殊型態的企業,其主要業務是持有其他企業的股權或資產,而不是直接參與產品生產、製造或服務提供等實體業務。這些公司通常被成立為戰略性工具,以便有效管理和控制其他企業,從而實現多元化投資、風險分散和戰略管理的目標。

第二大股東:Citigroup Nominees (Tempatan) Sdn Bhd

Citigroup Nominees (Tempatan) Sdn Bhd 是一家位於馬來西亞的特定目的公司。作為 Employees Provident Fund Board(EPF)的代理人,該公司負責持有和管理 EPF 基金的股票和投資組合。EPF 是馬來西亞的雇員公積金,是全國性的強制性儲蓄計劃,旨在幫助馬來西亞的雇員為退休時的生活提供財務保障。Citigroup Nominees (Tempatan) Sdn Bhd 作為 EPF 的代理人,執行 EPF 的投資策略,並確保按照其目標進行投資。

第三大股東:KWAP

Kumpulan Wang Persaraan (Diperbadankan)(KWAP)是馬來西亞的退休基金。它是馬來西亞公共服務部門的公務員和雇員的退休計劃基金。KWAP 旨在為參與計劃的公務員和雇員提供退休金和其他福利。作為退休基金,KWAP 負責管理資產,並確保基金能夠滿足退休金發放的需求和長期可持續性。

第四大股東:Cartaban Nominees (Asing) Sdn Bhd

Cartaban Nominees (Asing) Sdn Bhd 是一家提供代名權服務的公司,通常這種類型的公司會代表其他實體或個人持有股權或資產。State Street Bank and Trust Company 作為一家金融機構運營,為全球客戶提供服務。它專註於投資和資產管理、外包交易、外匯、績效分析、存款以及投資合規解決方案等服務。簡單地來說,Cartaban Nominees (Asing) Sdn Bhd 代表了 State Street Bank & Trust Company 持有了 PBBANK 的股權,並且在某些情況下,State Street Bank & Trust Company 被免除了直接履行某些責任或義務的需要。

從以上的股權結構來看,鄭氏家族通過 Consolidated Teh Holdings Sdn Berhad 持有了 PBBANK 的最高股權。對投資者來說,這一類的股權結構有助於維護公司的長期利益。鄭氏家族在為确保公司的稳定性和一致性的發展上,秉持著共同的愿景和价值观,这有助于避免公司在決策方面上有著兩極化的分歧。

Public Bank 的主要客戶

根據2022財報的數據指出,零售業務對 PBBANK 的的盈利貢獻最大,佔了2022財年稅前利潤的47.5%。這意味著零售業務是 PBBANK 盈利的主要來源,對 PBBANK 的業務表現有著最直接的影響。除此之外,PBBANK 服務各種規模的企業客戶、伊斯蘭客戶、國際客戶等。以下為對 PBBANK 主要的客戶群進行的簡單介紹:

個人客戶

個人客戶通常對銀行的零售銀行產品與服務有著密不可分的需求,其中包括了包括儲蓄賬戶、信用卡、個人貸款和房屋貸款。這類客戶群需要儲蓄和支付解決方案,以及金融產品來實現個人金融目標,如購房、教育和退休儲備。從公司業務的風險角度看,個人客戶的貸款償還能力和信用風險是銀行需要密切關註的因素。

中小企業(SME)客戶

中小企業的客戶群對銀行的商業銀行產品和服務有著不同的需求,像是公司需要貸款來擴展業務、運營賬戶、支付和結算服務以及風險管理工具。對於銀行來說,了解中小企業客戶的商業模型和風險管理是至關重要的,因為中小企業部門的穩定性對經濟有重大影響。

大型企業

大型企業通常需要更復雜的金融解決方案,包括資本市場融資、企業融資、並購咨詢和國際業務支持。與這些客戶合作需要深入了解其戰略和財務需求,以提供定製的金融服務。

伊斯蘭金融客戶

對於追求符合伊斯蘭金融原則的客戶,銀行的伊斯蘭銀行部門提供眾多伊斯蘭金融產品和服務,例如伊斯蘭儲蓄賬戶、伊斯蘭貸款和伊斯蘭信用卡。這些客戶的需求與傳統金融產品略有不同,需要遵循伊斯蘭教規。

國際客戶

國際客戶在國際業務領域需要跨境銀行和金融服務。這些客戶普遍都是在亞洲其他國家經營業務的公司,或者是來自海外的個人客戶。對於銀行來說,理解國際客戶的國際業務需求和風險是至關重要的,以便提供合適的服務。

Public Bank 的財務狀況

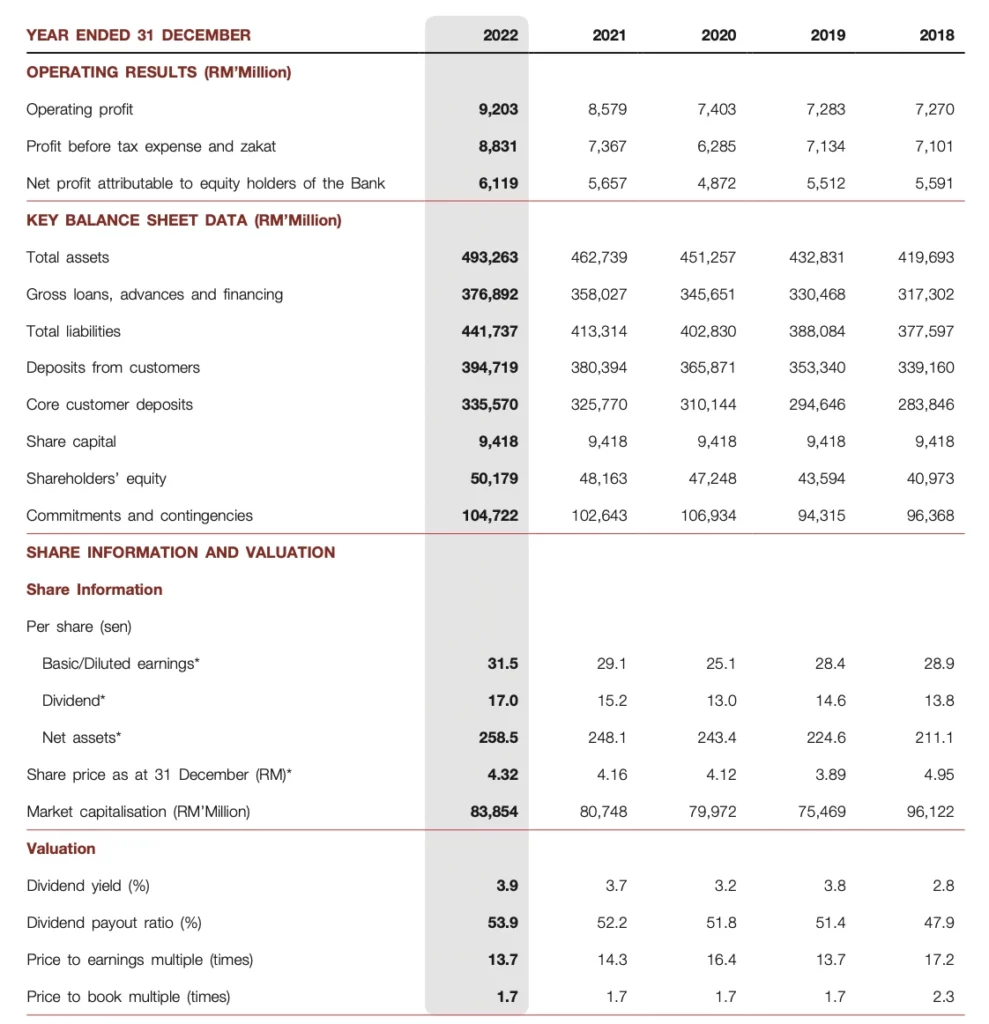

在過去2020至2022這三個財年內,PBBANK 的營業收入(Operating Revenue)出現明顯的增長趨勢。2020財年為74.03億令吉,2021財年增加至85.79億令吉,但在2022財年又繼續上升至92.02億令吉。這表示了該銀行在這段時間內的業務擴張和增收努力取得了顯著的成功。這種持續增長的營業收入是由多種因素驅動的。首先,PBBANK 增加了其貸款和存款業務,從而提高了利息和手續費收入。其次,PBBANK 也通過吸引更多的客戶和擴大市場份額來增加業務。此外,收入的增加還包括了投資收益、資本市場交易和其他金融服務的增加,使得總體營業收入上升。

PBBANK 的稅前利潤在過去三年內呈現了強勁增長的趨勢。從2020年的62.85億令吉增長到2022年的88.31億令吉,這顯示出PBBANK在這段時間內取得了持續的盈利增長並有效地管理了運營成本,這種趨勢反映了銀行業務的在經濟復甦厚後的穩健表現。根據數據,PBBANK 的每股盈利在2020年至2021年期間明顯地增長,從25.1仙增長至4仙達29.1仙。然而,在2022年小幅增長了2.4仙至31.5仙。盡管在2022年的增長趨勢較小,但 PBBANK 每股盈利仍保持在一個相對穩定的範圍。

另一方面,PBBANK 的派息在過去三年內也保持穩步增長。從2020年的13仙增長至2021年的15.2仙以及在2022年所派發的股息為的17仙。這表示了 PBBANK 對股東的回報在這段時間內得到了增加,並且公司有能力持續派發穩定的股息。

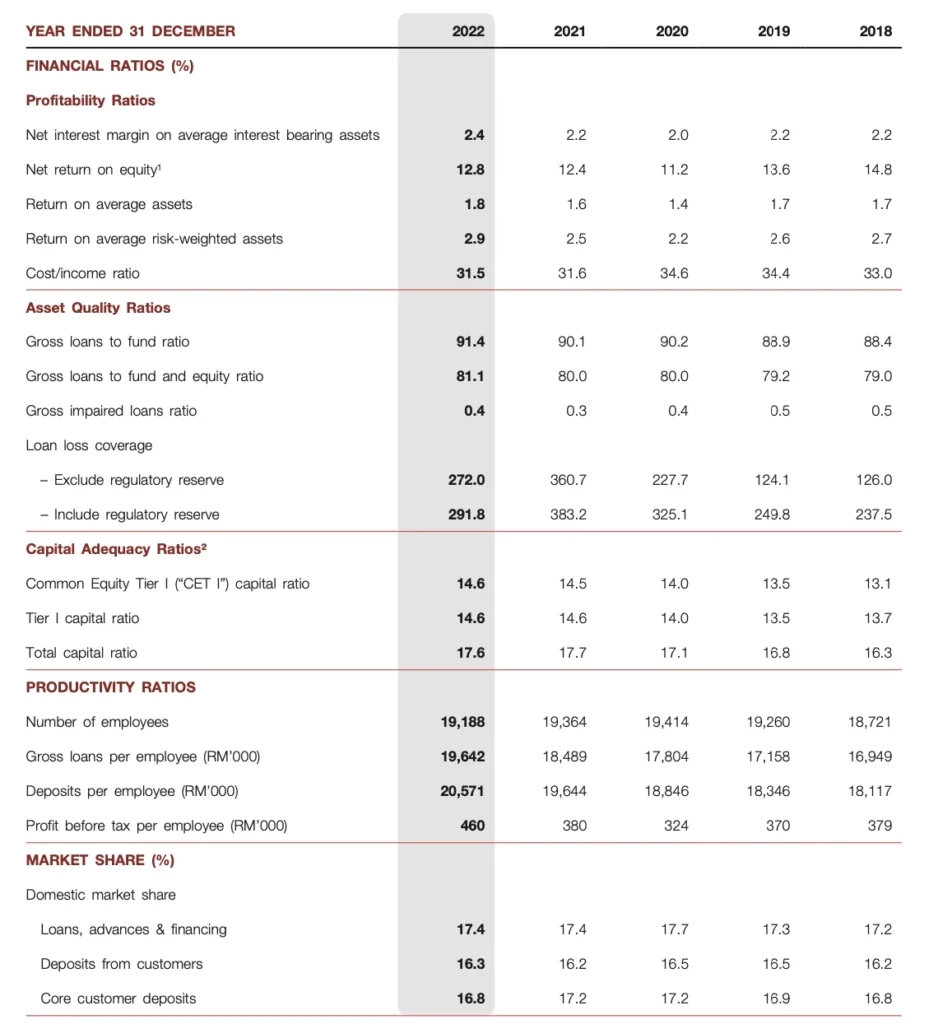

接下來是銀行業較關注的資本充足率(Capital Adequacy Ratio)以及資產質量比率(Asset Quality Ratio)指標的表現。PBBANK 的 CET1 資本充足率(CET1 Capital Ratio)從2020年的14%增長至2021年的14.5%,然後在2022年小幅增加至14.6%。總資本充足率(Total Capital Ratio)則從2020年的17.1%大上升至2021年的17.7%,然後在2022年稍微下降至17.6%。

資本充足率是衡量銀行資本充足性非常重要的指標。CET1 資本充足率衡量最核心的資本與風險加權資產之間的比率,Tier 1資本充足率考慮了更廣泛的一級資本,包括 CET1資本和其他一級資本。總資本充足率是銀行全部資本與風險加權資產的比率。從數據可以看出,CET1資本充足率有不超過1%增加的趨勢,這是因為銀行在期間通過增加部分高質量的核心一級資本來應對潛在風險。值得一提的是,PBBANK 一直以來都謹慎的信貸政策和嚴格的貸款評估,因此其資產質量在業內可謂是最優秀的,CET1資本充足率也不會有太大程度上的變化。

PBBANK 的凈不良貸款率(Net Impaired Loans)從2020年的0.4%小幅下降至2021年的0.3%,然後在2022年回至0.4%。貸款損失覆蓋率(Loan Loss Coverage)則從2020年的227.7%增長至2021年的360.7%,然後在2022年進一步下跌至272%。貸款存款比率(Loan to Deposit Ratio)則在2020年以及2021年維持80%,然後在2022年稍微上升至81.1%。

資產質量比率是一項用來評估銀行風險和貸款質量的重要指標。凈不良貸款率反映了不良貸款在總貸款中所佔比例,較高的凈不良貸款率可能意味著銀行面臨著更高的信用風險。貸款損失覆蓋率則衡量了銀行對應對不良貸款損失的備付金水平,較高的覆蓋率表示銀行有足夠的資金備妥應對潛在損失。貸款存款比率則顯示了銀行貸款總額相對於存款總額的比例,較高的比率可能意味著銀行更依賴借貸而非吸收存款,這可能會增加其負債風險。

綜合來看,PBBANK 以其相對謹慎的信貸政策和嚴格的貸款評估卓越的表現使得該銀行成為了業內不僅擁有最佳的資產質量,還維持最高股本回報率的一家的銀行。

推薦閱讀:

- 新手學財報:財務報表怎麼看?了解財報的10大重點

- 馬來西亞銀行股值得投資嗎?一文瞭解銀行業的生意模式,前景及評估方式

- 什麼是股息率?股息率越高越值得投資?告訴你股息率的秘密!

- 想靠收股息退休?你必須知道的12家馬股高股息公司

Public Bank 的未來計畫

PBBANK 計劃在不遠的將來建立一項可持續性路線圖(Sustainability Roadmap),這將成為其未來戰略的關鍵組成部分。同時,該銀行將繼續專註於其核心業務領域,包括國內消費者銀行和中小企業(SME)貸款、財富管理、交易服務、資本市場運營以及國際業務。在最近的一次投資者演示中,Public Bank 強調了對協同增長的關註,並表明計劃進一步探索綠色和可持續銀行解決方案的發展。

此外,PBBANK 還定下了一些重要承諾,其中包括了 PBBANK 計劃在2030年之前實現碳中性,到2050年實現凈零溫室氣體排放,並在2025年動用400億令吉的 ESG 融資,其中250億令吉將用於支持能源效率型車輛的發展。截止2022年上半年,PBBANK 已經確定了72個與 ESG 相關的行業和12個社會議程貸款目的,以鼓勵其分行推廣 ESG 貸款。

總體而言,PBBANK 正在采取積極的計畫,將可持續性視為未來業務增長和利潤提升的關鍵因素。PBBANK 表示將繼續關註綠色和可持續銀行解決方案的發展,以滿足不斷增長的客戶需求,並且在社會和環境責任方面能夠發揮領導作用。

推薦閱讀:

銀行業的前景與展望

根據數據顯示,截至2023年6月的系統貸款實現了同比2.2%的增長,分析師也預計在2023年下半年,經濟活動將有望保持溫和的增長。其中這一增長主要是受益於家庭業務的部門,尤其是信用卡交易的迅速增長,這間接地反映出家庭對日常消費相對較高的需求。

另一方面,企業貸款則錄得較低的增長趨勢,這主要是因為製造業在受到全球供應鏈問題的影響下取得較低靡的業務表現。除此之外,貸款的申請同比下降9%,環比下降11%。這一下降最大部分的原因是之前幾個月內的季節性高峰導致了大量積壓的貸款申請,以及2023年5月的意外央行加息,導致銀行利率的重新定價。這也意味著借款人將更加謹慎地選擇申請貸款,並尋求更有競爭力的貸款產品。

截至2023年6月的不良貸款率(GIL)錄得1.76%的較穩定水平,卻略高於前一個月。這一小幅波動主要是因為在節日期間,一些借款人選擇錯過了付款。然而,這一水平仍然在系統範圍內的正常水平,而不良貸款準備金覆蓋率在逐漸下降,這也表明一些銀行可能已經減少了其不良貸款準備金。

據報告指出,系統存款仍在增長,盡管增速略有減緩。這可能表明,相對於固定存款的競爭,現金支票和儲蓄賬戶(CASA)的份額有所回升。這是過去14個月以來的首次增長,因為行業利率可能正在從2022年的利率上升周期中恢復正常。雖然這可能會轉化為對銀行更有利的融資成本,但客戶可能會尋求縮小貸款利率以獲得市場份額。

盡管市場前景可能受到一些負面因素的影響,但銀行業仍具備堅韌的盈利能力,並提供相對較高的股息收益率,這對於長期投資者具有一定的吸引力。

Public Bank 的風險

分析師指出全球經濟預計將以相對溫和的速度增長,這主要是受到了各國經濟增長放緩的影響。在2023年,經濟和地緣政治變化的不確定性程度預計將對全球經濟前景產生顯著影響。全球經濟前景的不確定性主要源於通貨膨脹壓力、地緣政治風險以及貨幣政策調整導致的金融市場波動加劇。除此之外,由於私人消費疲軟和高通貨膨脹,預計先進經濟體將進一步減速增長。在美國,由於實際可支配收入下降和利率上升,消費需求將受到不利影響。歐元區的增長也預計將減弱,因為有限的能源供應將繼續不利影響經濟活動。

另一方面,馬來西亞經濟預計將在穩定的基本面和多元化的經濟結構支持下實現溫和增長。政府持續的政策支持將有助於緩解通貨膨脹上升的影響,減輕長期地緣政治不確定性和全球金融條件收緊帶來的下行風險,以下將會對 PBBANK 可能性的風險進行分析:

全球經濟風險

馬來西亞是一個開放性經濟市場,因此高度依賴於外部環境和全球貿易,尤其是是中小企業正面臨著經濟的逆風向。企業主要關註的問題包括高利率導致的高借款成本和由於馬幣波動引起的原材料成本增加。

此外,資本市場高度依賴於市場條件,如法規變化、政治環境、利率變動、外匯波動以及全球經濟狀況。市場不確定性可能會對資本市場信心產生負面影響,從而可能導致債務資本市場運作、企業融資和咨詢以及股票經紀業務的放緩。在主要央行急速加息的情況下,全球金融市場波動預計將保持升高。來自新興市場的資本回流和財政赤字擔憂預計將繼續對國內債券市場產生壓力。

全球經濟增長放緩和通貨膨脹壓力是影響 PBBANK 在海外業務復蘇的主要風險,情緒疲軟和利率上升可能會繼續影響個人消費並提高企業融資成本。

數字化轉型風險

如今,數字化技能越來越普及,市場對提供更大便利性和增強銀行體驗的技術創新需求有著明顯地增加。數字錢包和在線平台將繼續受到歡迎,因為這些應用將使得生活更加便捷和靈活性。此外,全球範圍內移動設備的廣泛普及進一步推動了數字技術在無現金和無接觸支付、匯款服務和跨境支付中的采用。

數字化轉型和提高生產力計劃可以幫助中小企業實現數字化準備和數字化優先的業務轉型。這有助於企業適應數字時代的商業環境,但也需要對技術進行龐大的投資和長期的培訓計畫。另外,隨著網絡犯罪分子不斷發展各種騙術,網絡安全風險不斷上升。這包括通過惡意軟件註入移動應用程序和釣魚來獲取受害者的銀行憑據。因此,PBBANK 在數字化轉型中也需要強化網絡安全措施,以保護客戶的敏感信息。

高生活成本導致的消費者需求不振

高生活成本主要來自通貨膨脹壓力,可能會間接地影響可支配支出和購買大件物品,從而導致對住房和交通工具的需求減少。除此之外,由於原材料成本上升和馬幣疲軟,汽車價格預計將上漲。與此同時,由於利率上升以及未來可能取消燃油補貼,車輛擁有成本也會上升。交通的 Sales and Services Tax(「SST」)免稅政策在2023年3月到期,這可能也抑製了消費者需求。

在高生活成本和宏觀不確定性的擔憂下,個人可能會推遲其財富規劃和投資需求。這可能會影響投資產品和服務的需求。

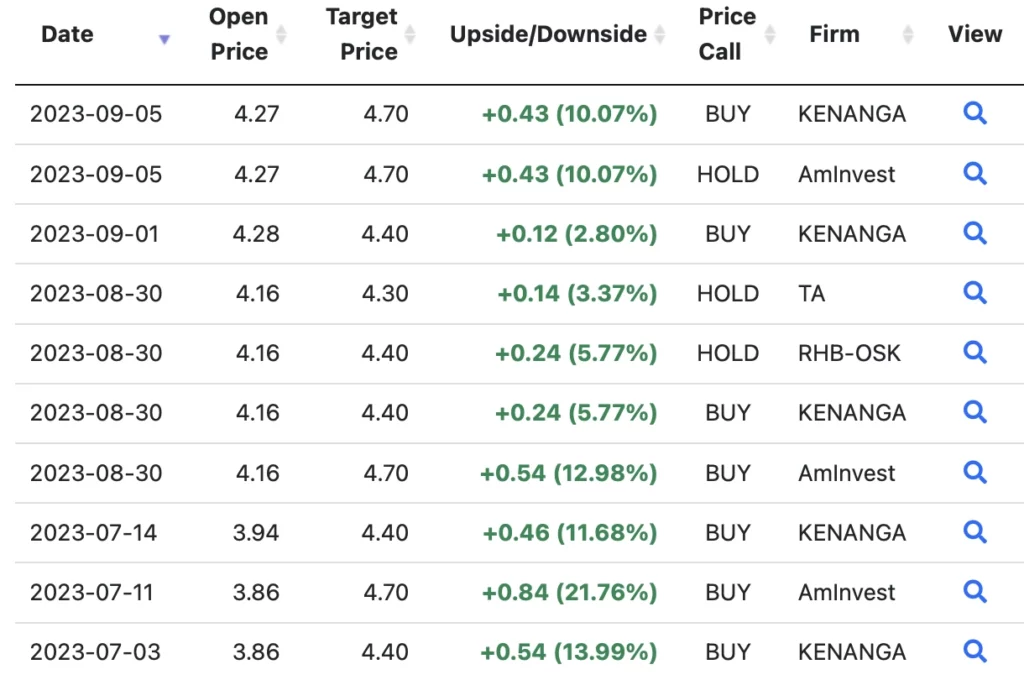

各大投行怎麼看Public Bank?

根據近三個月的分析報告顯示,投行普遍對 PBBANK 持有樂觀態度,給予「買入(Buy)」以及「持有(Hold)」的評級。這類評級意味著投行認為 PBBANK 的股票有較高的增長潛力,並且值得投資者購買或者继续持有。

根據分析師指出, PBBANK 的貸款和存款擴張率保持穩定,分別為+5.2%和+4.7%的年同比增長。這表明了銀行的業務在維持健康增長,並且貸款和存款之間的平衡保持相對穩定。另一方面,不良貸款比率(GIL)在季度內略微上升了3個基點,達到55個基點。這部分是由於零售物業部門和香港的一筆不良企業貸款,但總體上仍處於可接受的水平。

分析師也表示,净利息差(NIM) 將從2023年第三季度開始趨於穩定,這是因為定期存款競爭較不激烈,存款將以較低的利率重新定價。此外,當前净利息差水平已經下降到了疫情前的水平,表明未來的下降空間有限。

由於宏觀經濟環境疲軟,分析師預計信貸增長將趨於放緩。這也直接地反映了市場需求的變化,尤其是在當前不確定的經濟時期,借款人會變得更加謹慎。一直以來,PBBANK 都采取了謹慎和保守的貸款原始做法,因此即使不良貸款比率在短期內上升,也不會引起過多擔憂。大多數貸款都有抵押,並且銀行的風險覆蓋率也很高,這有助於保護其資產質量。

然而,投行的分析報告和評級僅代表他們對公司的觀點和分析,而不是對股票的絕對預測。投資者仍需謹慎對待,應該根據自己的投資目標、風險承受能力和全面的研究來做出決策。市場狀況和公司業績可能隨時發生變化,投資者應該持續關註最新的信息和市場動態,以便做出明智的投資決策。

如何投資 Public Bank 股票?

如果你沒有任何投資戶口,卻想要投資 Public Bank 股票,那麼你就必須開設投資賬戶。在馬來西亞,投資賬戶可分為:直接戶口 (Direct CDS Account)和代理戶口(Nominee CDS Account)。

延伸閱讀:

以下是直接戶口 (Direct CDS Account)和代理戶口(Nominee CDS Account)的區別:

| 直接戶口 (Direct CDS Account) | 代理戶口(Nominee CDS Account) | |

| 開戶時長 | 至少1個工作天或以上 | 2個工作小時內 ★★★ |

| 股票登記在誰的名下 | 自己 ★★★ | 投資銀行 / 券商 |

| 出席股東年度大會 AGM | 可以直接出席 ★★★ | 無法直接出席股東大會,必須由券商委託你代表出席(proxy) |

| 股息 | 直接匯入個人銀行戶口 ★★★ | 先匯入投行戶口,再轉賬至個人戶口 |

| 年度財報 | 寄到個人地址 ★★★ | 寄給投行 / 券商,再向他們申請領取 |

| 企業活動(股息再投資計劃、附加股等) | 自己處理 | 券商處理,但需支付服務費 |

| 申購 IPO | 可以申請 ★★★ | 不能申請 |

| 股票轉讓 | 可轉讓給第三方 ★★★ | 只能轉移至個人戶口 |

| 代表券商平台 | CGS CIMB iTrade M+ Online | Rakuten Trade FSMOne |

在開設馬股投資戶口前,若想要了解更多關於馬來西亞券商的資訊,可點擊 SSF 所整理的券商深度分析文:

- Advertisement -

若使用 SSF 專屬連結開戶,可獲得專屬新人優惠:

推薦閱讀:

總結

PBBANK 作為馬來西亞金融市場的領導者,其強大的國內銀行業務在不確定的經濟環境下依舊表現出色。盡管面臨經濟不確定性和市場挑戰,PBBANK 仍然是馬來西亞住宅物業領域的最大金融提供商,占了總國內貸款組合的43.1%,接近一半。PBBANK 的市場份額表明該銀行在馬來西亞的住宅貸款市場中具有強大的競爭力,可能是首選的金融機構之一。

值得一提的是,PBBANK 的不良貸款率是遠低於市場平均水平的。PBBANK 在國內住宅物業貸款領域的資產質量保持絕對強勁的地位,其不良貸款率僅為0.2%,遠遠低於銀行行業平均水平的1.4%。從這個數據我們也可以看到,PBBANK 多年來一直都堅持實行謹慎的信貸政策和嚴格的貸款評估,使得了 PBBANK 在市場上有著屹立不倒的地位。截止2022年,PBBANK 以其市值成為了在馬來西亞第二大的銀行,以其總資產排名則為馬來西亞第三大的銀行。

總的來說,PBBANK 是馬來西亞一家備受尊敬的銀行機構,其以其持續增長、財務穩健和為股東創造價值的承諾而聞名。其在謹慎銀行業務和以客戶為中心的服務方面的戰略重點已經鞏固了其在馬來西亞銀行業中的領先地位。

已故的 Tan Sri Dato Sri Dr. Teh Hong Piow 不僅是一位傑出的企業家和領導者,還致力於社會責任和慈善事業,其事蹟在馬來西亞社會中留下了不可磨滅的深遠影響。他的傑出貢獻和領導力為銀行業和社會留下了寶貴的足跡,推進了馬來西亞經濟和銀行業的發展,在此致以深切的敬意和感激。

利益披露聲明

本文含合作連結/內容,當你通過我們的推薦連結開戶並入金,我們將獲得小部分佣金。但是,這不會影響內容的專業性和中立性,所有證券服務商與金融投資平台都經過獨特評測框架,進行完整測試與理解。最重要的是,我們不會因為券商付費而只給出正面評價。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。