債券可說是大部分投資人聽過,但不認識的投資商品,分散投資很經典的配置之一「股債配」說的就是股票 + 債券的配置。

債券不像股票那樣具有高的波動性,反倒是具有銀行定存(Fixed Deposit)和 ASNB 這樣的固定收益模式而廣為人知,但與定存和 ASNB 比起來,債券又更具有較高的收益率,風險還不如股票大,因此好好認識債券變成一件非常重要的事,這對投資人長期的未來操作具有舉足輕重的地位性。

本文將介紹債券的定義、優缺點、獲利方式,並會以馬來西亞債券交易的代表平台:FSMOne 為主軸,帶你認識債券交易的方法、挑選債券的關鍵指標以及最推薦的 7 款優質債券,有興趣的讀者趕緊看下去吧。

債券(Bond)是什麼?

簡單來說,債券(Bond)是一種借據。當發行者(通常是政府及企業)為了籌措資金而向投資人借錢,就要發行債券(借據)給投資人,這張借據會寫清楚「借出的金額、該支付的利息、到期日期」等交易資訊,當投資人與發行者達成共識,讓投資人願意借錢給發行者(正在籌錢的機構),就促成了「債券交易」。

債券是誰發行的?

剛有稍微提到,債券發行者通常是「政府」及「企業」。沒錯,債券基本上就是它們在發行的。

通常國家政府要發行債券,主要是為了籌措資金來促進國家發展,譬如增建基礎設施等等,而投資人買了該國的債券,就代表願意借錢給這個國家做發展,在這張債券到期前,該債券一定要定期支付利息給投資人,債券到期後,要把借到的金額全額還給投資人。

而企業發行債券的主要目的是為了企業自己本身的經營發展,譬如投資設備、開發應用等等,投資人買了該企業的債券,就表示願意借錢給該企業發展,與政府債券一樣,在這張債券到期前,投資人會定期收到利息,到期日後也會收到所有當初借出去的金額。

延伸閱讀:

投資債券的優點

投資債券主要有 3 大優點,分別是能收到「固定收益、風險很低和分散風險」:

1. 固定收益

能穩定收到「固定收益」是投資債券最大的優點,債券不像股票那樣具有波動性,交易債券時,基本上已經明定所有獲利,最重要的還是投資人能定期收到多少「利息」,這很像銀行的定存,只不過給你錢的不是銀行,而是政府或企業。

2. 風險很低

具有投資等級以上的債券,風險都不會太高,相比股票風險,債券風險小得非常多,股票市場的風險通常是債券市場的 2-3 倍。

注意:不是所有債券的風險都很小,這裡提到的「投資等級債券」泛指美國公債及大型公司的債券,其餘其他國家和小型公司的債券風險會比較高。

推薦閱讀:

3. 分散風險

這裡指的風險與第二點的風險不太一樣,這裡指的風險是指「分散投資的風險」,由於股票及其他市場的風險相對較大,若在投資組合中配置一點債券,可以達到分散風險的效果,讓資產更具穩定性。

股市與債市被大眾認為是「互補」的,當股市下跌,債市通常會上漲,因為當股市風險高時,資金會流向債市,所以適當配置一點債券,有機會平衡掉股市的風險。這一點非常適合給想要做好風險控管的投資人。

那投資債券有風險嗎?

雖說債券的風險低,但不代表毫無風險,投資債券還是有一些風險的,以下分別說明:

1. 違約風險

投資債券最害怕的就是「違約 Default」,通常泛指當企業或政府沒有按照原訂規則付出利息,或到期日到了還不出錢,就屬於債券違約,投資人就很有可能拿不到錢。

2. 到期日期

到期日(Maturity Date)也能看出債券風險的高低,通常到期日越長,債券風險就越高,因為這代表發行者還錢的不確定性越高。

3. 利率變化

利率也會影響債券,當利率上升時,債券價格通常會下降,所以利率的變化是債券市場價格變化的主要因素。

推薦閱讀:

4. 流動性風險

債券和股票一樣都具有流動性,大家都知道流動性小的股票較難成功交易,除了買入困難,賣出也困難的話會產生現金上的急迫感,債券也具有相同的屬性。

當債券流動性小、交易冷清時,較難脫手換成現金,如果發生在債券熊市,同時有很多人想賣掉手中的債券,也會導致債券價格大跌。

投資債券如何獲利?

靠債券獲利的方法不外乎有 2 種:收取固定收益 (Fixed Income)和賺取資本利得(Capital Gain):

- Advertisement -

1. 固定收益(Fixed Income)

上面有提到債券很像銀行的定存,都會固定收到利息,日期一到還能回收所有當初借出去資金。

與定存不一樣的點是,定存是銀行給你錢,債券則是政府或企業給你錢;另外債券的風險比定存高,因為債券有違約風險,投資人有拿不到利息和本金的風險。反觀銀行幾乎不會有違約風險,而且大馬銀行還受到 PIDM 的保護,就算銀行倒閉還是有辦法把定存的錢取回來,但是定存的利率通常比債券小,所以相比之下,債券的固定收益比定存高。

舉例說明:當投資人購買一張定價 $1,000 的債券,票面利率是 4% 並持有 3 年,就代表投資人定期會收到 4% 的利息,相當於固定收到 $40 的利息,3 年一到就能拿回 $1,000。

2. 資本利得 (Capital Gain)

資本利得是債券獲利的另一種途徑,但相對冷門許多,也不建議剛認識債券的新手靠資本利得獲利。

債券資本利得靠的是「債券價格的變化」,這主要由「利率」這個因素所驅動,而債券價格與市場利率是呈反比的關係。當大環境的利率上升,債券價格會下降,因此債券收益相對較高;當利率下降,債券價格就會上升,因此這時候的債券收益就相對較低。

一般來說,利率風險會影響等級較高的債券(譬如政府公債或大型公司債),反而等級較低的債券不太受到利率影響,因為投資人比起利率,會更關心債券的票面利率(非投資等級債券的利息可能比較高)。

如何計算債券獲利多少?

債券的獲利來源主要是「固定收益」,一般上政府債券的利率在 4% 左右,企業債券可能會比較高,通常在 5% 以上。

在投資債券前,需要考量的不只固定收益,還要考慮債券的到期日,才能評估出一項債券到期後「真正的獲利」是多少。

那如何計算債券真正的獲利呢?許多投資平台都會提前算好,讓投資人可以省下計算的時間,快速評估這隻債券是否值得投資。

以 FSMOne 舉例,FSMOne 是馬來西亞相當知名的投資交易平台,有提供非常多元的商品交易,譬如股票、ETFs、信託基金、保險等等,其中債券當屬 FSMOne 最具特色的商品,因為它可以讓投資人自行決定要拿出多少錢來購買債券(可以先簡單想像成類似零股的概念)。

舉例來說,一般上,購買債券必須全額交易,譬如要花 RM 250,000 才能買下一檔債券,但在 FSMOne 有機會只用 RM 1,000 就買得到,著實明顯降低投資門檻。

開設一個 FSMOne 投資賬戶 👇

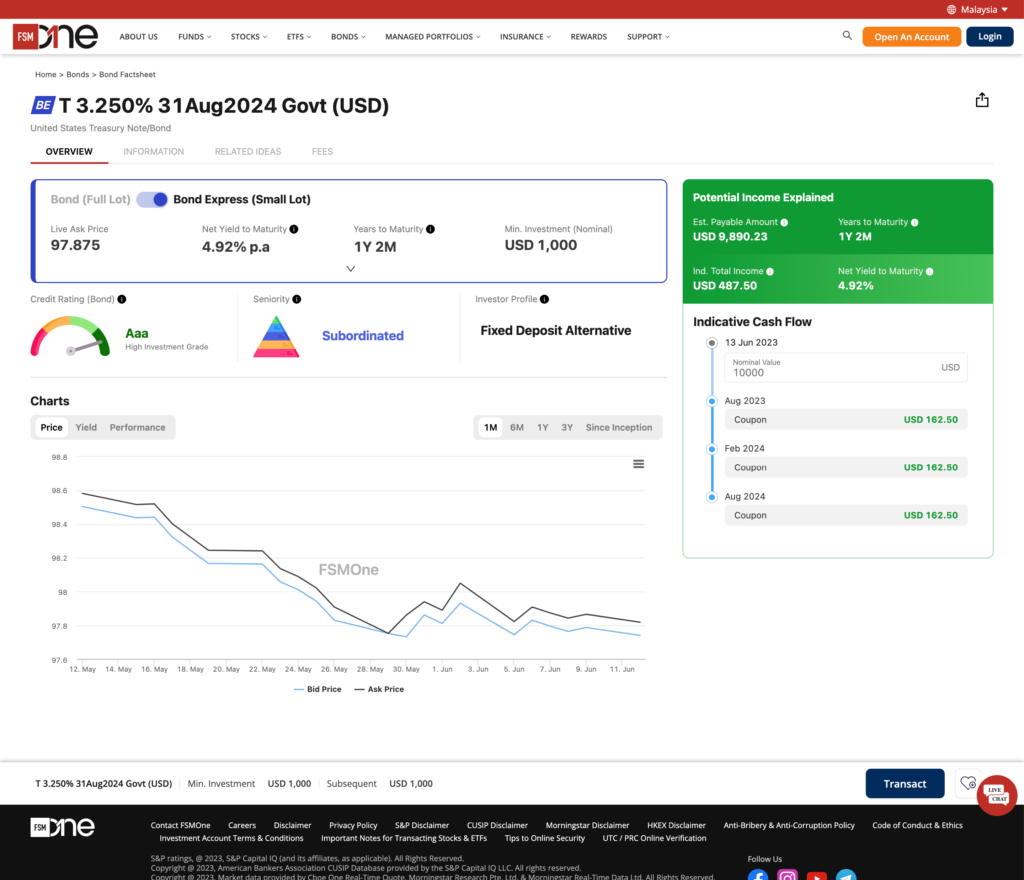

再回到正題,FSMOne 會算好獲利給投資人,讓投資人一目了然,以美國公債(US Treasury)舉例,美國公債的收益率非常穩定,1-3 期的美國公債收益率已經超過 4%,風險相當小且具有吸引力,而投資人在 FSMOne 只需要花 1,000 美元就能投資到,手續費也只有投資金額的 0.1%(或最低 10 美元)和每一季 0.02% 的平台費,而獲利卻可高達 4.92%。

這裡會看到該美國公債最低的名目投資額(USD 1,000),還會計算扣除掉手續費等雜項費用,最終得到的預估收益率(Net Yield to Maturity:4.92%) ,右手側邊欄的部分還會計算「投資多少名目價值(Nominal Value),需要花多少錢(Est. Payable Amount)以及預計能獲利多少錢(Ind. Total Income)」。

假設要投資名目價值 USD 10,000 的美國公債,到期日在 2024/08/31 ,投資人只需要支付 USD 9890.23 ,而持有債券期間能獲得 USD 487.50 的利息,這一切 FSMOne 都會幫你計算好。

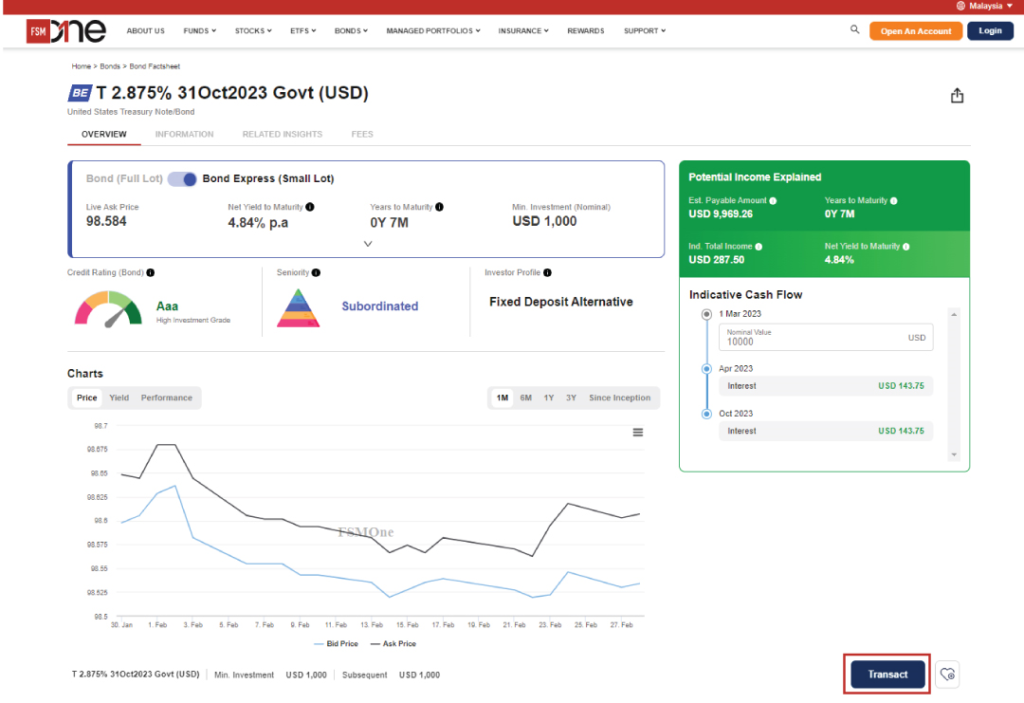

如果要投資到期日已經將至,尤其是未滿一年的債券呢?原則上,FSMOne 的預估收益率是以年計算的,如果這檔債券未滿一年就要到期,那就會將預估收益率平攤下來,譬如這檔在 2023 年 10 月到期的美國公債:

假設現在是 2023 年 3 月,距離 10 月只剩下 7 個月,那這筆債券的收益率便是 7/12*4.84% = 2.823%,而不會獲得原本的 4.84%,這點投資人需要注意。

債券的收益率越高越好嗎?

雖然不管任何投資,只要收益率越高就越具吸引力,但在債券的部分要小心,因為表面上收益率越高的債券,風險可能越高。

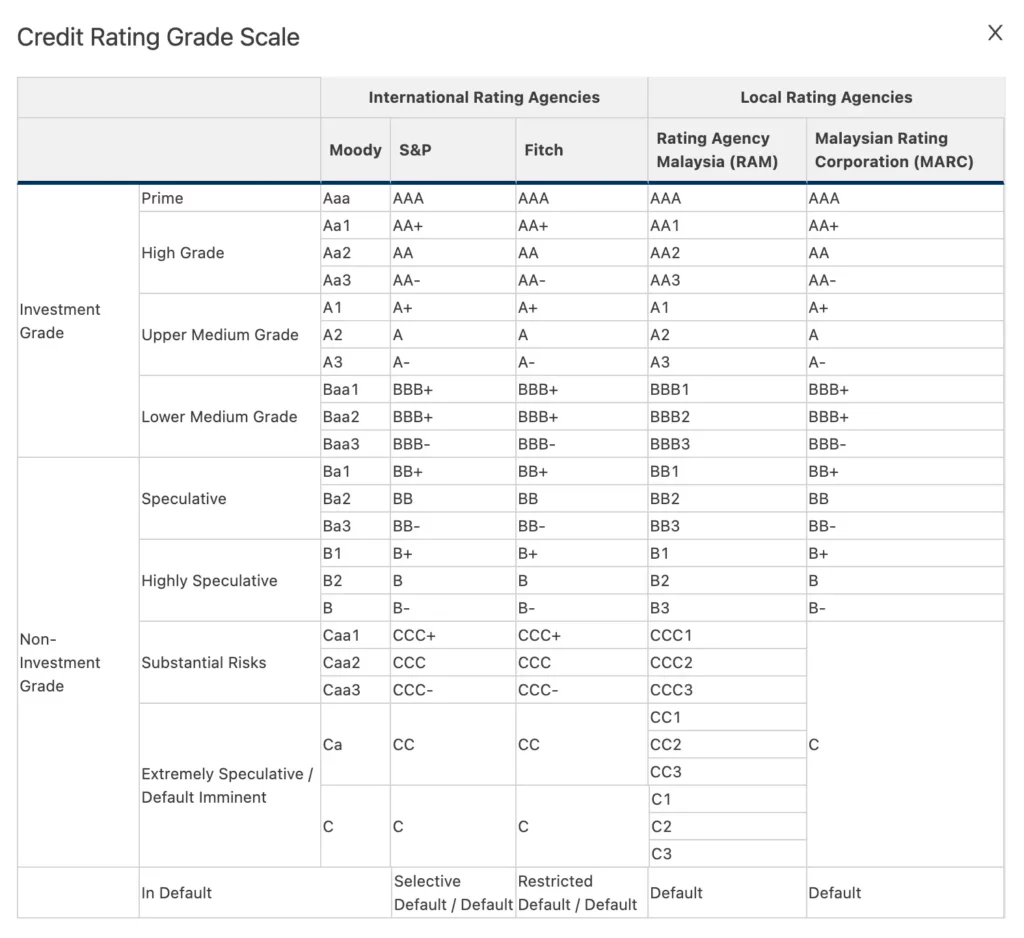

債券是有分等級的,以 S&P 標準來說,BBB 級以上的債券通常屬於「投資等級債券」,其風險比較低,BBB 級以下的則比較高。一般上,BBB 級以上的債券收益不會比 BBB 級以下來得高,收益率可能維持在 4%-6% 左右,因為它們的穩定性高,可想而知收益不會太高,如果要追求更高的收益率,例如 5%-6% 以上的債券,其風險想當然就會越來越高。

下圖是 FSMOne 根據全球債市標準整理的債券信用等級,具有「投資等級(Investment Grade)的債券為 BBB- 級以上(以 S&P 標準來看);BB+ 級以下的則為「非投資等級(Non- Invesment Grade)」。

那前面舉例提到的美國公債,屬於 Aaa 等級(這裡換成 Moody 標準,若以 S&P 標準來看屬於 AAA 級)的債券,當屬風險最低,最具投資等級的債券;再舉另一個:FOSUNI,其票面利率為 6.85%(未扣除交易手續費),算是相當高收益率的債券,但其信用等級為 Ba1(Moody 標準),已經屬於「非投資等級」債券。

所以,與其要定義清楚債券收益率越高是否越好,更重要的是確認自身能承擔的風險,來評估出自己是否能承受「收益更高,但更具風險」的債券,如果不能承擔高風險,那是否能接受收益較低的債券?

延伸閱讀:

優質債券的關鍵指標

哪些債券屬於優質債券?要用什麼標準來評斷這些債券優不優質?除了風險需要衡量以外,FSMOne 還會參考「報酬率」和「流動性」。

原則上,收益率(報酬率)要越高越好,流動性(買賣交易的頻率)也要越高越好,才能通過優質債券的篩選指標,再配合 FSMOne 內部的審核機制,最終才能篩選出最優質的債券,而 FSMOne 有 7 檔債券正好通過標準,分別是:CIMBMK、MRCMK、WCTHG、TMGSP、CMZB、ESRCAY 和 HYUELE(名單截至2023年6月6日),也就是說,這些債券都是非常值得投資的商品。

FSMOne 開戶快速通道 👇

值得投資的7個債券

根據以上關鍵指標,已經得知下列 7 檔優質債券,接下來將針對這些債券一一作說明:

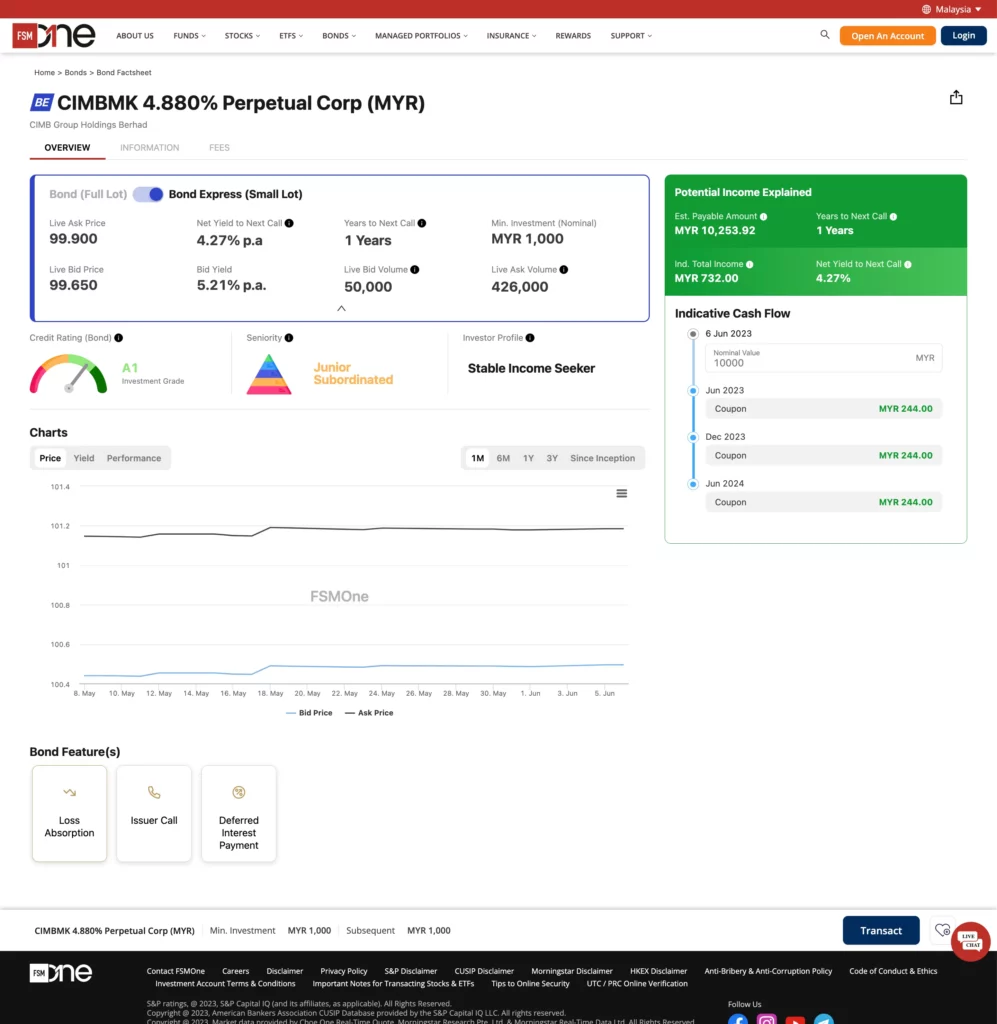

1. CIMBMK 4.880% Perpetual Corp (MYR)

CIMBMK(CIMB Group Holding Berhad)是一家商業銀行,主要提供全方位的金融服務,涵蓋的領域包括消費者等級、投資等級和企業等級的銀行服務,還有針對資金、保險和資產的管理服務。全馬擁有許多分行,幾乎到哪都可以看到 CIMB 的身影。

CIMBMK 的信用等級為 A1(投資等級),非常適合想要收取穩定固定收益的投資人,以下是它的屬性:

- 債券發行人(Bond Issuer):CIMB Group Holding Berhad

- 債券發行日(Issue Date):2019 年 6 月28 日

- 債券類型(Bond Type):企業債券

- 債券行業(Bond Sector):金融業

- 到期日(Years to Next Call):2024 年 6 月 28 日(CIMB 有權力不還本金,但發生機率較小,可見下方備註)

- 信用等級(Credit Rating):A1(Moody 標準)

- 貨幣(Bond Currency):馬幣

- 年度票面利率(Annual Coupon Rate,截至2023/06):4.88%

- 派息頻率(Coupon Frequency):半年一次

- 其他備註:原則上每 5 年重啟一次,下一次的重置日期是 2024 年 6 月 28 日,若「到期後」CIMB 還不歸還本金,則再以下一個 5 年繼續計算,利率則改為「大馬政府 5 年債券利率 + 1.255%」

- 2023/06 投資名目價值 MYR10,000 的收益:MYR732.00

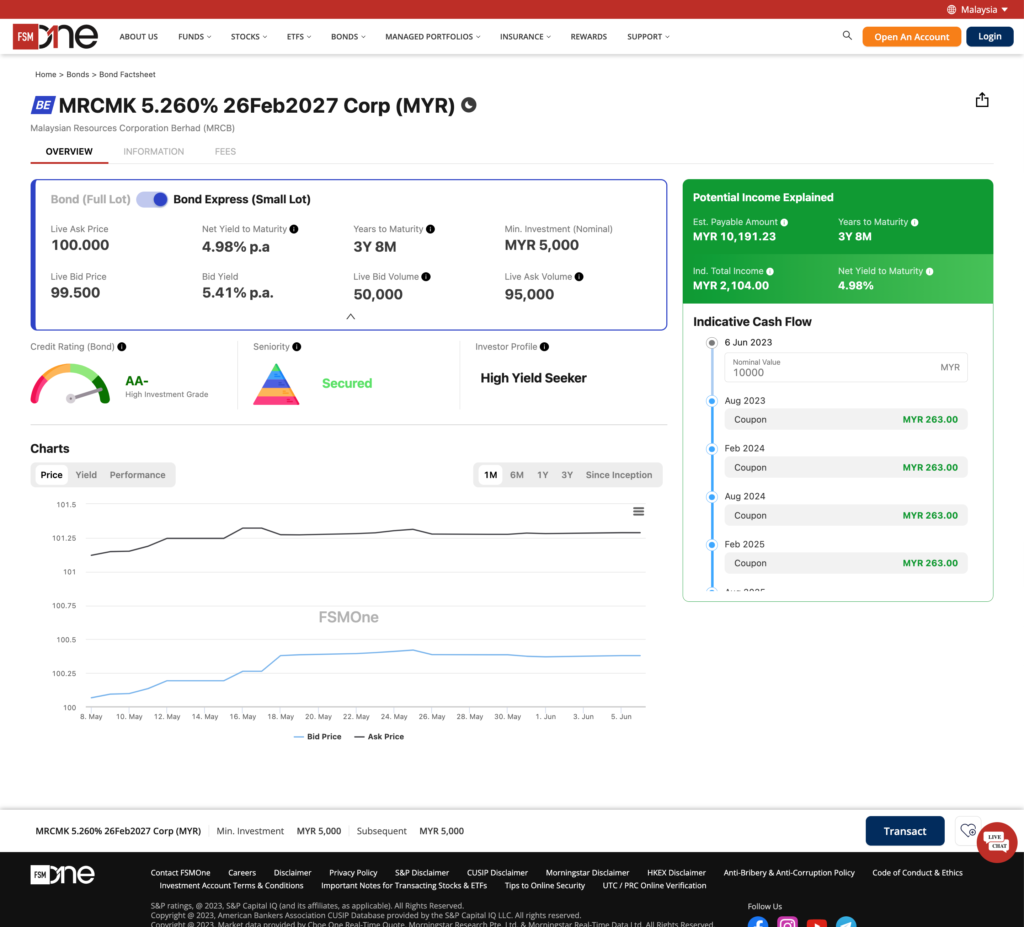

2. MRCMK 5.260% 26Feb2027 Corp (MYR)

MRCMK(Malaysian Resources Corporation Berhad)是一家投資控股公司。該公司主要提供建築工程、多媒體、房地產開發暨管理、資訊技術、電力供應等服務,商業領域非常多元。

MRCMK 的信用等級為 AA-(Moody 標準),雖然風險低但具有相對較高的票面利率(5.26%),非常適合想要高收益的投資人。它的債券屬性如下:

- 債券發行人(Bond Issuer):Malaysian Resources Corporation Berhad

- 債券發行日(Issue Date):2023 年 2 月 28 日

- 債券類型(Bond Type):高收益企業債券

- 債券行業(Bond Sector):工業

- 到期日(Years to Maturity):2027 年 2 月 26 日

- 信用等級(Credit Rating):AA-(Moody 標準)

- 貨幣(Bond Currency):馬幣

- 年度票面利率(Annual Coupon Rate,截至2023/06):5.26%

- 派息頻率(Coupon Frequency):半年一次

- 2023/06 投資名目價值 MYR10,000 的收益:MYR2,104.00

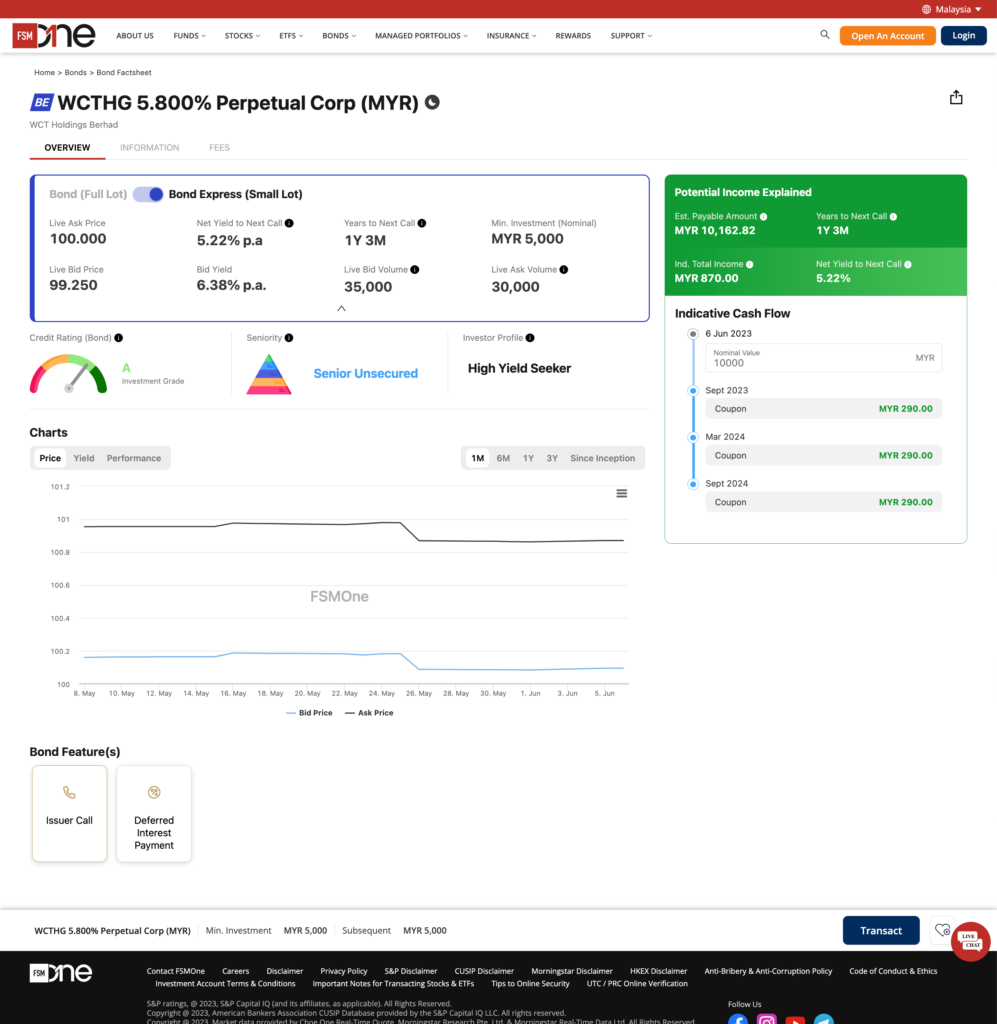

3. WCTHG 5.800% Perpetual Corp (MYR)

WCT(WCT Holding Berhads)也是工業類企業,主要提供土木工程服務,包含公路建設、基礎設施建設等等,此外還從事房地產投資和開發、建築材料貿易服務,算是土木建築領域的佼佼者。

WCTHG 的信用等級為 A(Moody 標準),年度票面利率也有 5.8%,與 MRCMK 的屬性雷同,非常適合想要高收益但風險較低的投資人。以下是它的屬性:

- 債券發行人(Bond Issuer):WCT Holding Berhads

- 債券發行日(Issue Date):2019 年 9 月 27 日

- 債券類型(Bond Type):高收益企業債券

- 債券行業(Bond Sector):工業

- 到期日(Years to Next Call):2024 年 9 月 27 日

- 信用等級(Credit Rating):A(Moody 標準)

- 貨幣(Bond Currency):馬幣

- 年度票面利率(Annual Coupon Rate,截至2023/06):5.80%

- 派息頻率(Coupon Frequency):半年一次

- 2023/06 投資名目價值 MYR10,000 的收益:MYR870.00

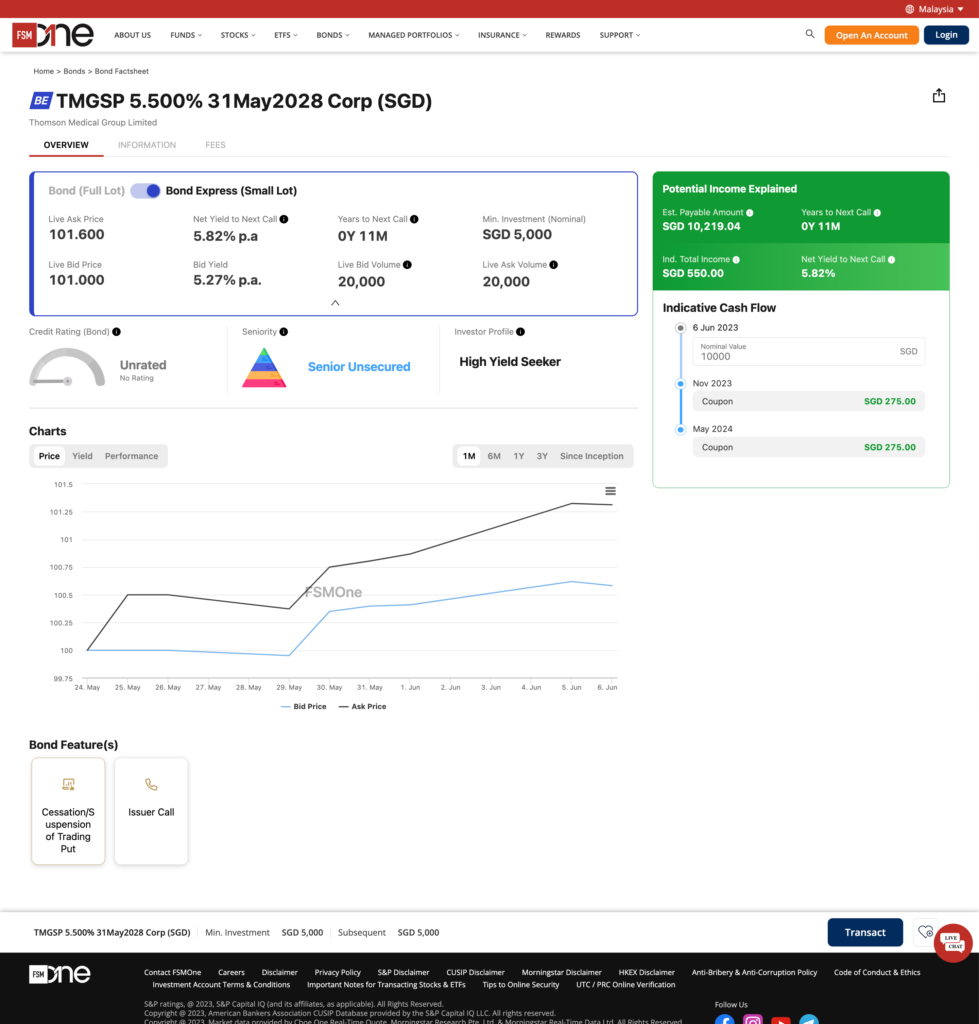

4. TMGSP 5.500% 31May2028 Corp (SGD)

TMG(Thompson Medical Group Limited)主要提供醫療保健服務(尤其是針對孩童和婦女),其在新加坡和馬來西亞皆有提供服務。

要投資 TMGSP 的人請注意,該債券還未獲得信用等級,所以在 FSMOne 的官網上顯示「Unrated」,這表示 TMGSP 的風險尚未得知,投資人需要考量這點,但撇除信用等級不說,這檔債券的票面利率為 5.5%,是相對高利息的債券,比較適合想要高收益的投資人。以下是它的屬性:

- 債券發行人(Bond Issuer):Thompson Medical Group Limited

- 債券發行日(Issue Date):2023 年 5 月 31 日

- 債券類型(Bond Type):高收益企業債券

- 債券行業(Bond Sector):醫療保健業

- 到期日(Years to Maturity):2028 年 5 月 31 日

- 信用等級(Credit Rating):-

- 貨幣(Bond Currency):新幣

- 年度票面利率(Annual Coupon Rate,截至2023/06):5.50%

- 派息頻率(Coupon Frequency):半年一次

- 2023/06 投資名目價值 SGD10,000 的收益:SGD550.00

5. CMZB 5.700% 03May2033 Corp (SGD)

CMZB(Commerzbank Aktiengesellschaft,德國商業銀行)主要提供零售和商業銀行服務,該銀行在全球都有據點,皆提供抵押貸款、資產管理等金融服務,這邊是以新加坡的分行為例子。

CMZB 的信用等級為 Baa3(Moody 標準),屬於投資等級債券,其票面利率為 5.7%,所以非常適合想要穩定且不錯收入的投資人。以下是它的屬性:

- 債券發行人(Bond Issuer):Commerzbank Aktiengesellschaft

- 債券發行日(Issue Date):2023 年 2 月 3 日

- 債券類型(Bond Type):企業債券

- 債券行業(Bond Sector):金融業

- 到期日(Years to Maturity):2033 年 5 月 3 日

- 信用等級(Credit Rating):Baa3(Moody 標準)

- 貨幣(Bond Currency):新幣

- 年度票面利率(Annual Coupon Rate,截至2023/06):5.70%

- 派息頻率(Coupon Frequency):半年一次

- 2023/06 投資名目價值 SGD10,000 的收益:SGD2,850.00

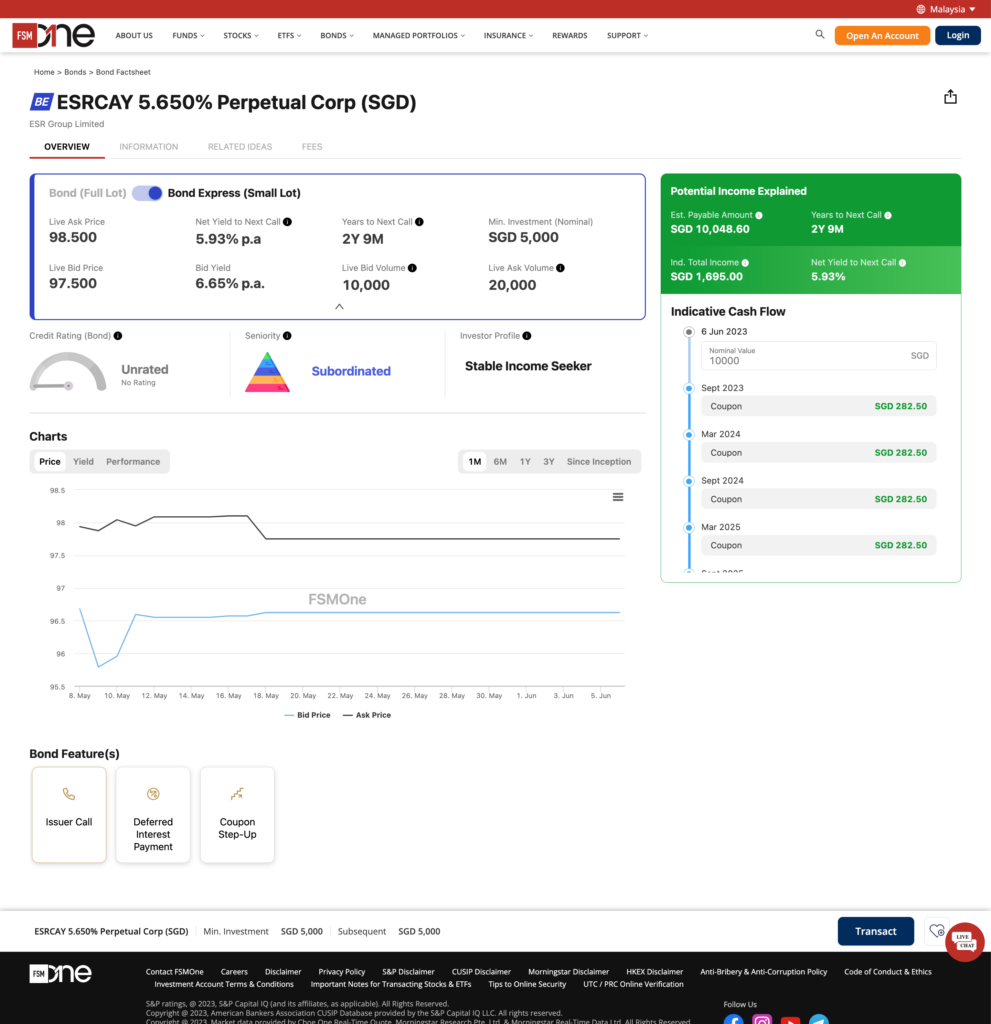

6. ESRCAY 5.650% Perpetual Corp (SGD)

ESR(ESR Cayman Limited)主要提供物流房地產(logistics real estate)服務,專注於開發、基金管理和投資活動,其服務的客群涵蓋全球範圍,算是相當大的公司,這裡也以新加坡分行作為例子。

要投資 ESRCAY 的人要注意,該債券尚未獲得信用評級,FSMOne 的官網顯示「Unrated」,所以風險尚未得知,而它的票面利率為 5.60%,所以很適合想要穩定收入的投資人。以下是它的屬性:

- 債券發行人(Bond Issuer):ESR Cayman Limited

- 債券發行日(Issue Date):2021 年 5 月 2 日

- 債券類型(Bond Type):企業債券

- 債券行業(Bond Sector):金融業

- 到期日(Years to Next Call):2026 年 3 月 2 日

- 信用等級(Credit Rating):-

- 貨幣(Bond Currency):新幣

- 年度票面利率(Annual Coupon Rate,截至2023/06):5.60%

- 派息頻率(Coupon Frequency):半年一次

- 2023/06 投資名目價值 SGD10,000 的收益:SGD1,695.00

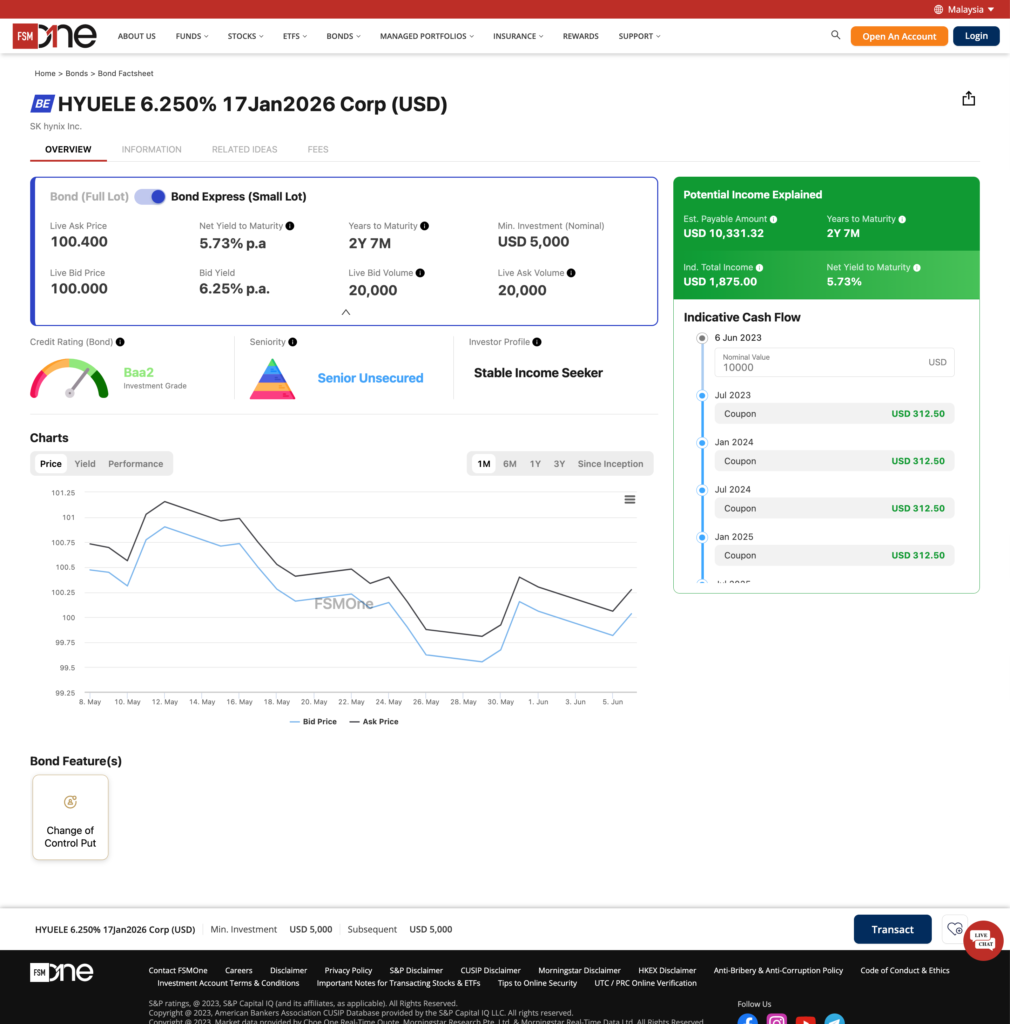

7. HYUELE 6.250% 17Jan2026 Corp (USD)

SK hynix Inc 主要為電子元件產業提供產品和服務,主要生產 DRAM、NAND、SRAM 等半導體元件。

HYUELE 的信用等級為 Baa2,風險相對較低,票面利率高達 6.25%,算是相當高的收益率,非常適合想要高收益且穩定收入來源的投資人。以下是它的屬性:

- 債券發行人(Bond Issuer):SK hynix Inc

- 債券發行日(Issue Date):2023 年 1 月 17 日

- 債券類型(Bond Type):企業債券

- 債券行業(Bond Sector):資訊科技業

- 到期日(Years to Maturity):2026 年 1 月 17 日

- 信用等級(Credit Rating):Baa2

- 貨幣(Bond Currency):美金

- 年度票面利率(Annual Coupon Rate,截至2023/06):6.25%

- 派息頻率(Coupon Frequency):半年一次

- 2023/06 投資名目價值 USD10,000 的收益:USD1,875.00

債券、定期存款和ASNB,投資哪個更好?

債券、定期存款和 ASNB 都有一個共同點:靠「固定收益」獲利。

投資債券的風險就如上面提及的,有違約風險、到期日長的風險、利率變化和流動性的風險,原則上是三者中風險最高的,如果要避免高風險,大原則就是選擇具有投資等級,且流動性要大,到期日儘量不要太長的債券。

再者,債券幾乎每半年都會配息,有些債券甚至會每 3 個月派息一次,算是三者中派息頻率最高的投資。

定存是零風險的投資,畢竟錢放在銀行永遠不會消失,而且大馬銀行的定存還受到 PIDM 的保護,就算銀行不幸倒閉,定存的錢還是取得回來,但是定存會受到「綁期」的限制,所謂「綁期」就是指定存成立時會約定好一個時間(譬如半年後、一年後等等),時間一到就能把定存取出來,利息也是,如果在定存到期前把它拿出來,就不會獲得利息。

ASNB 對一些投資人來說比較陌生,這裡先簡單說明一下:

ASNB 是馬來西亞政府提供給大馬人投資的信託基金,主要有 2 種形式:固定價格和浮動價格,浮動價格的 ASNB 跟市場上其他投資工具類似,價格有起有落,這裡不多做解釋。固定價格的 ASNB 才是要討論的,它的性質與定存類似:投資的金額不會隨著時間變少,投資人買多少錢,就要以多少錢賣出,但每年都能收利息,所以是風險非常低的投資。

這裡所討論的固定價格 ASNB 基金有:Amanah Saham Malaysia (ASM)、Amanah Saham Malaysia 2 (ASM 2) 及 Amanah Saham Malaysia 3 (ASM 3)。

但比較可惜的是,這3支基金的數量有限,也就是說,投資人現在「很難買到」,必須等到有人賣出,剛好有部分單位釋出才能讓投資人有機會下單,而且網路的方便性比投資債券低,例如若每個月要提領 RM1,000 以上,必須親自到櫃檯辦理才行。

- Advertisement -

另外,固定價格 ASNB 的收益率有越來越低的跡象,幾年前的收益率有到 8%,後來降到 6%,去年 2022 年甚至降到 4%,股息越來越低,而且利率變動是我們無法決定的,所以投資 ASNB 其實並不如表面上就能持續「穩定」獲利,每一年的獲利都是會改變的。

至於派息的部分,ASNB 幾乎是每年派息一次,頻率不及債券,若想更高頻率獲得配息,債券還是相對優秀的選擇。

延伸閱讀:

以下是債券、定存和 ASNB 的差別:

| 債券 | 定存 | ASNB 固定價格信託基金 | |

| 收益率 | 4% 以上 ★ | 最高3.45%(2023年6月) | 4.5% 或 5% |

| 年派息次數(一般上) | 2 ★ | 1 | 1 |

| 綁定期 | 無 ★ | 有 | 無 ★ |

| 風險 | 低 | 零 ★ | 極低 |

如何投資債券?

投資債券雖然不如股票來得熱門,但交易方法一點都不難,剛才一直舉例的 FSMOne 就是很熱門的交易平台。

FSMOne 提供全天 24 小時服務,即便是假日也能隨時交易,而且還提供 6 種貨幣交易(馬幣、美元、新幣、澳幣、人民幣和英鎊),足以滿足大部分人的需求。

傳統上,在馬來西亞投資債券的初始金額非常龐大,需要至少 RM250,000 才能開始投資,只適合資金充足的高級投資人,但是 FSMOne 不一樣,散戶投資人最低只需 RM1,000 就能開始投資(以類似股票零股的方式),這樣就能大大降低投資門檻,也較容易分散掉投資風險。

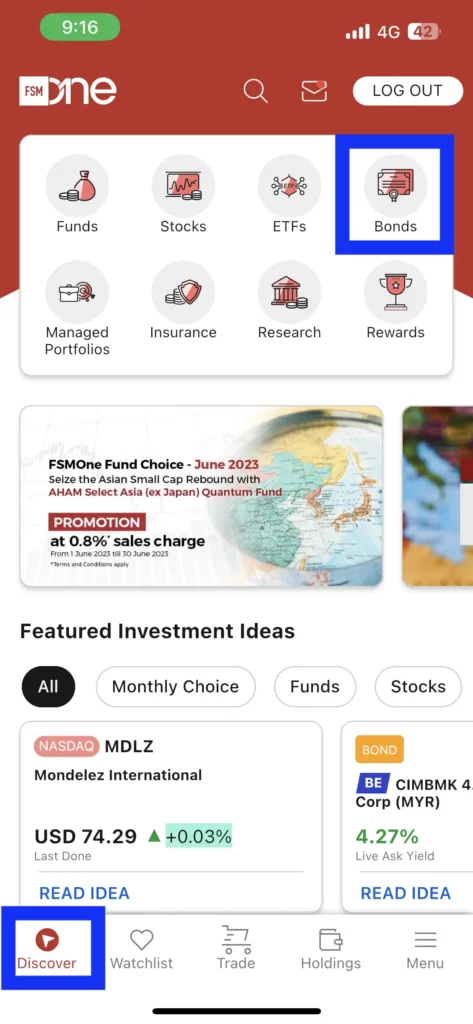

那要如何用 FSMOne 交易債券呢?SSF 會使用 FSMOne 手機應用程序 FSM Mobile 來示範買入債券的流程。

步驟一:註冊 FSMOne 投資賬戶

若你還未開設 FSMOne 投資賬戶,你可以參考 SSF 的 FSMOne 開戶指南。

步驟二:開始瀏覽債券頁面,挑選標的

成功開戶並且登入 FSM Mobile App 後,點擊左下角的「Discover」,選擇「Bond」。

進入到 Bonds 的頁面後,找到 Featured Bonds 的部分,向左滑動即可查看 FSMOne 所篩選出來當前最值得投資的優質債券。

FSMOne 會不定期更新 Featured Bonds 的名單。

對債券進行了仔細的研究及篩選,你就可以買入你心儀的債券了。

注意,以下債券僅供示範用途,非投資建議。所有投資均有風險,建議大家在進場前做好功課和風險規劃。

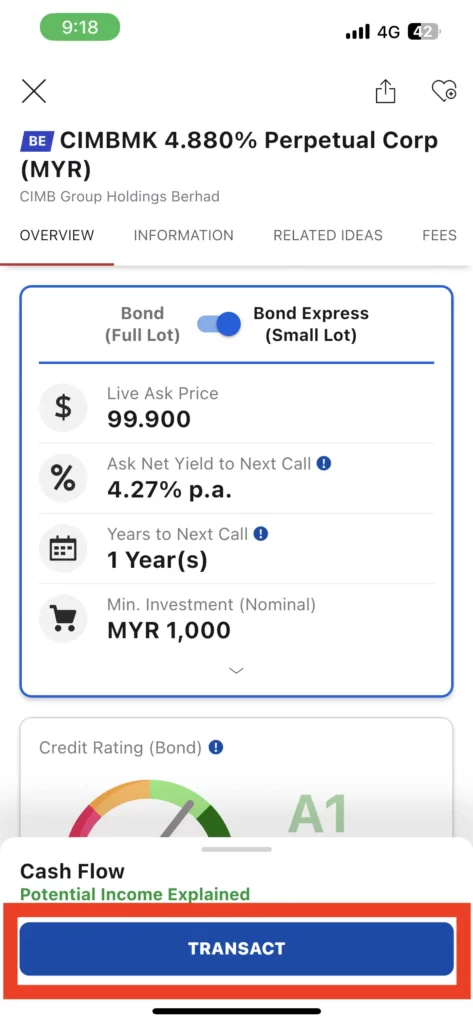

SSF 將會示範買入 FSMOne Featured Bonds 中的第一個債券:CIMBMK 4.880% Perpetual Corp (MYR)。接下來,直接從 Featured Bonds 的部分點擊進入 CIMBMK 債券產品頁面。

步驟三:下單交易債券

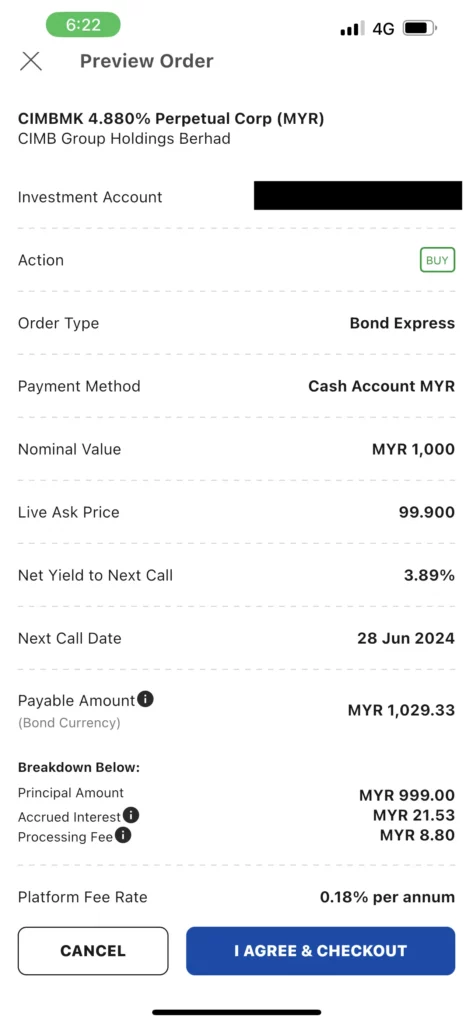

進入債券確認好想要交易的債券後,點擊「Transact」執行交易。

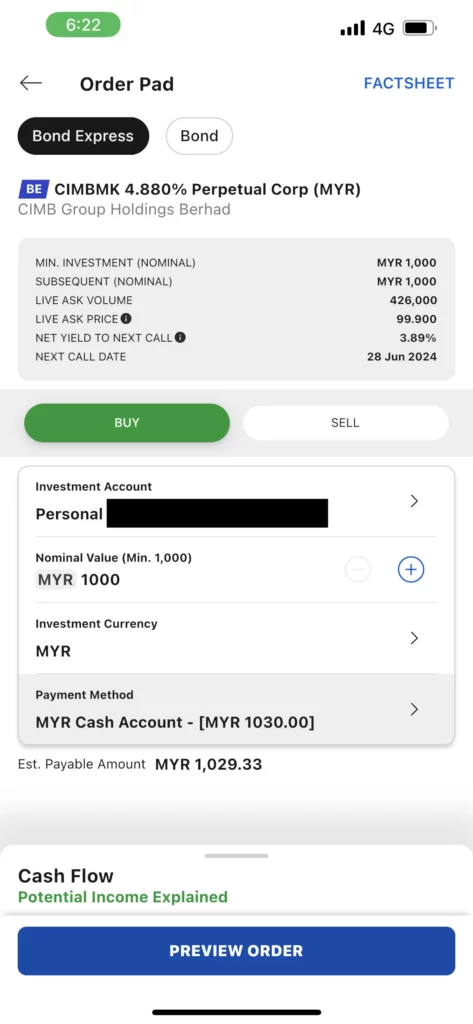

來到下單頁面(Order Pad),確保選擇「BUY」,並且確認由哪個「Invesment Account」買入債券。

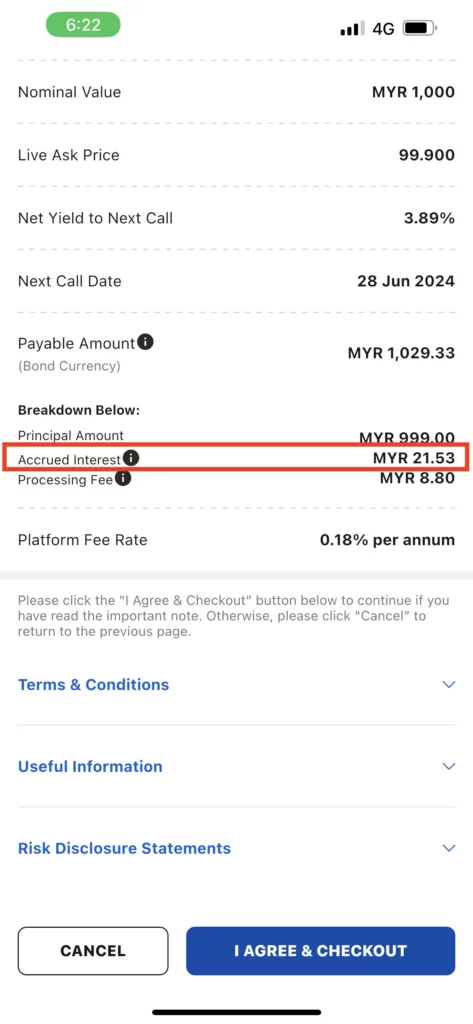

接下來,填寫要投資的名目價值(Nominal Value)。在 FSMOne,投資債券的最低金額為 MYR 1,000。

選擇付款貨幣(Investment Currency),並且在「Payment Account」欄位選擇存有相應貨幣的賬戶付款。

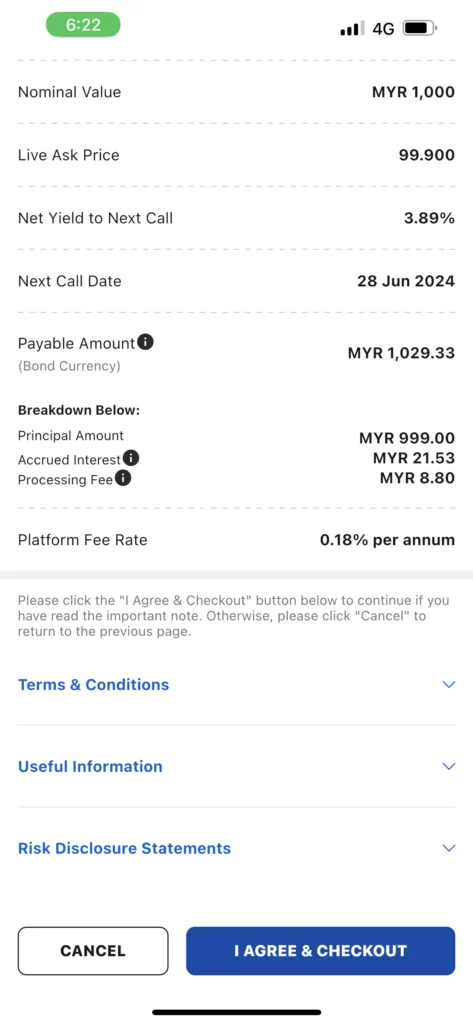

你會看到頁面底部有一個「Est. Payable Amount」,這裡會預估好實際需要支付的金額:MYR 1029.33。

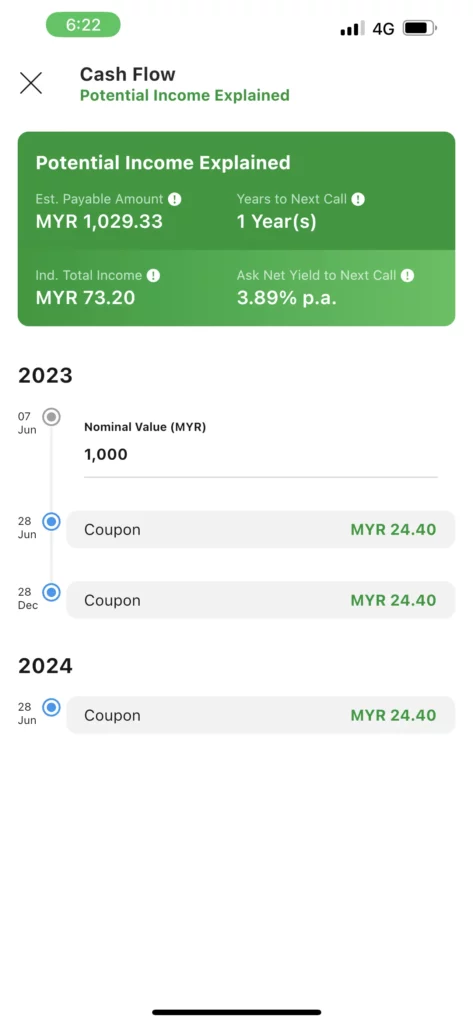

點擊「Cash Flow」欄位,你就可以看到以 MYR 1,000 的 Nominal Value 買入這支債券,你會收到的利息(這裡是 MYR 73.20),而何時會收到利息也寫得清清楚楚,也是用 FSMOne 的一大方便之處。

確認好後按下「Preview Order」。

接下來,檢查訂單訊息正確無誤,在閱讀聲明和條款後,點擊「I AGREE & CHECKOUT」。

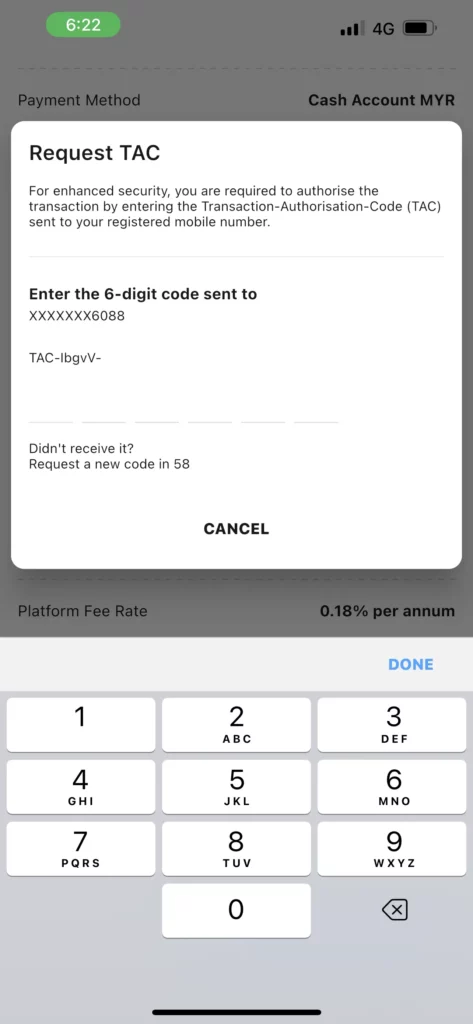

步驟4:完成下單

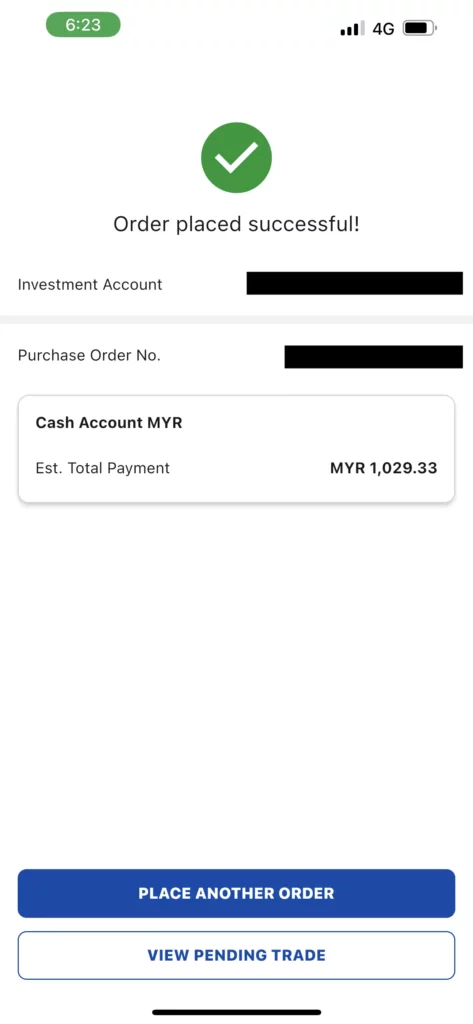

輸入6位數 TAC 號碼,你就成功買入 CIMBMK 這支債券了。

你可以到「Holdings」頁面,查看你的債券持倉狀況。

基本上到這邊就代表交易成功了。若有特殊情況,譬如:

- 想用外幣投資

- 剛好賬戶餘額不足

- 想用外幣購買外國債券

FSMOne 也都有辦法執行交易,詳情操作步驟可看它們的官網教學。

步驟五:收到債券利息

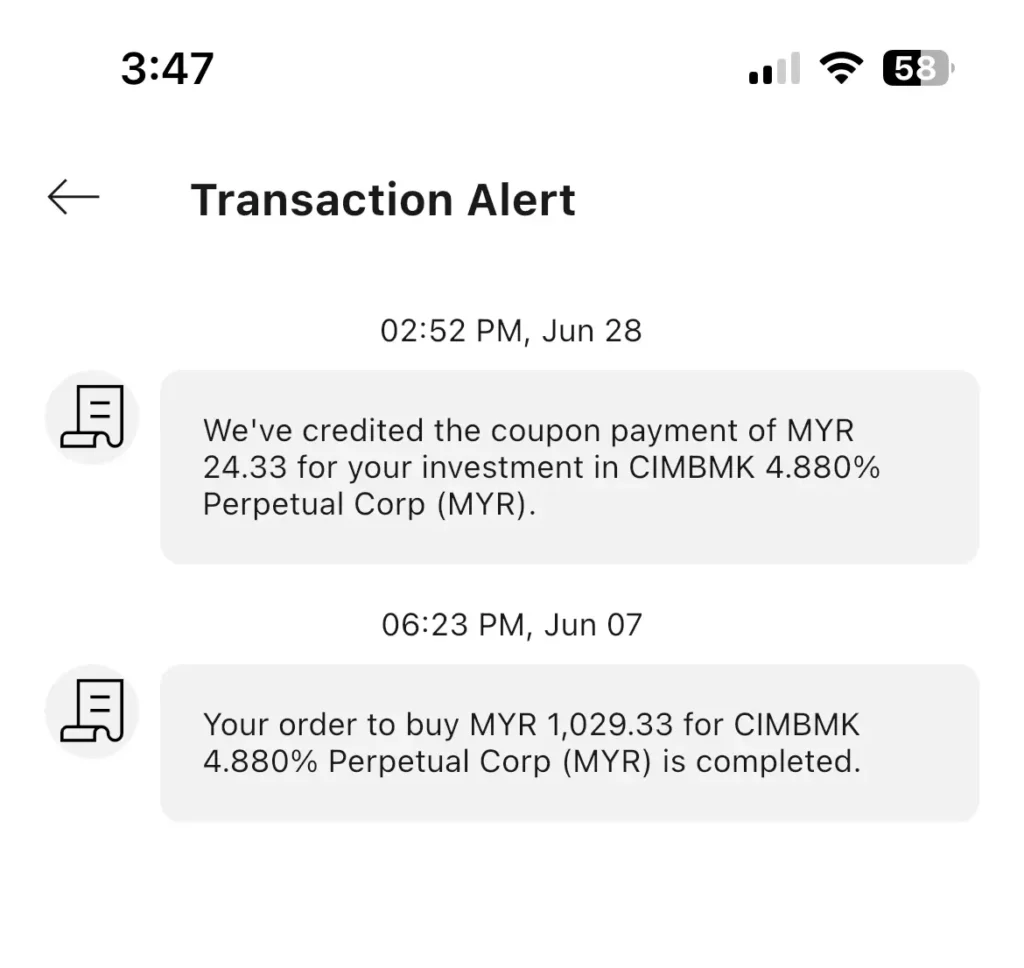

SSF 在2023年6月7日以 MYR 1029.33買入了 CIMBMK 4.880% Perpetual Corp (MYR) 的債券。

由於債券是每半年派息一次,所以在2023年,投資人將會在6月28日及12月28日收到部分的利息。SSF 也確實在2023年6月28日收到了 MYR 24.33 的利息,利息是直接被匯入 SSF 的 FSMOne 現金賬戶中。

可能一些人會好奇,投資債券還不到一個月,怎麼就能拿到 MYR 24.33 的利息呢?這個數目的利息不是應該要持滿半年才能拿到的嗎?

其實,心細的讀者就會發現,在購買債券的時候,投資者必須支付一筆名為「Accrued Interest」的費用。SSF 之前就支付了 MYR 21.53 的 Accrued Interest。

2023年6月28日是 CIMBMK 4.880% Perpetual Corp (MYR) 債券的派息日,上一次的派息日是在半年前,也就是2022年12月28日。SSF 在2023年6月7日買入,並且能夠領取完整半年的利息。

事實上,SSF 買到這支債券在2023年6月7日前,是由另一名投資者持有的。他賣出,SSF 才能從他手上買入。當 SSF 在2023年6月7日買入這支債券時,SSF 就需要先向賣家支付他持有這支債券期間應得的利息(2022/12/28 – 2023/06/07),這就是 Accrued Interest 了。

此外,大家會發現 SSF 收到的利息是 MYR 24.33,而並非下單頁面所顯示的 MYR 24.40。這是因為債券的計算天數有所不同,所以 FSMOne 取了統一的算法來作計算,導致數額會有些出入。

CIMBMK 4.880% Perpetual Corp (MYR) 債券的利息實際算法如下:

- 上次派息日期:2022年12月28日

- 本次派息日期:2023年6月28日

- 計息天數:182天

利息算法 = MYR 1,000 x 4.88% / 365 天 x 182 天 = MYR 24.33

由於實際收到的利息和顯示在下單頁面的利息數額的差額非常小,並不會產生太大的影響。

總結

簡單總結一下債券投資及其操作方法,當政府或企業為了籌措資金發展而向民眾「借錢」,就要發行債券,投資人若同意「借錢」給發行者,就促成了「債券交易」。

與股票相比,債券可說是風險更低,報酬更為明確的商品,因此也是許多投資人分散風險會操作的商品。

與銀行定存和 ASNB 相比,債券的風險雖然較高,但同時獲利也較高,銀行定存再怎麼高,也很難超越債券的收益率,而 ASNB 在近年來的表現也乏善可陳,在 2022 年只有 4% 的收益率,幾乎大部分的債券收益率很容易就超越 4%,因此債券投資可說是「固定收益」商品中最值得投資的選項。

而 FSMOne 平台就有提供債券交易,可說是馬來西亞人(尤其是散戶投資人)交易債券的首選,甚至還選出最具投資價值的 7 檔債券:CIMBMK、MRCMK、WCTHG、TMGSP、CMZB、ESRCAY、HYUELE,非常推薦給想要入門債券的人。

對債券不太瞭解的投資人,如果你打算進一步投資債券市場,建議你尋求 FSMOne 客戶投資專員團隊(Client Investment Specialist)。你可以在 App 的 Menu 中找到 Contact Us > Make an Appointment,填寫你的個人資料,並選擇預約方式(電話、電郵或到 FSMOne 的辦公室)和時間即可。

債券市場是一個相對複雜的領域,而 FSMOne 客戶投資專員團隊擁有豐富的經驗和專業知識,能夠為你提供詳細解釋、風險評估以及投資建議,確保你們做出明智的投資決策。

延伸閱讀:

想了解 Spark 如何看待債券(Bond)這個投資產品,可觀看以下影片:

利益披露聲明

本文為合作贊助內容,我們將獲得券商所給予的報酬。但是,這不會影響內容的專業性和中立性,所有證券服務商與金融投資平台都經過獨特評測框架,進行完整測試與理解。最重要的是,我們不會因為券商付費而只給出正面評價。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。