「投資」需要多少錢?有人說一杯星巴克就足以讓你開始投資理財,有人說至少需要幾千塊錢才有辦法投資。馬來西亞一觸即通電子錢包(Touch ‘n Go eWallet)早前推出了小額投資功能 GO+,最低只需要 RM10 就能投資在貨幣市場基金,輕輕鬆鬆開啟投資之路。

究竟 GO+ 值得投資嗎?回酬率是不是像外界說的那麼低?出入金方便嗎?本文實測告訴你。

若想了解 Touch ‘n Go 電子錢包推出全新投資項目—— GOinvest,可點擊這裡閱讀。

最後更新:2023年3月21日

TNG GO+ 是什麽?

GO+ 是馬來西亞一觸即通集團(Touch ‘n Go)聯合信安資產管理有限公司(Principal Asset Management)推出的小額投資項目,也是馬來西亞首個推動小額投資的電子錢包。只要一觸即通電子錢包(Touch ‘n Go eWallet)或銀行內有 RM10,就能開始透過 GO+ 投資在貨幣市場基金,獲取比銀行儲蓄戶口更高的利息率!

GO+ 的特點是,用戶可以將電子錢包的餘額或銀行存款,轉移到 GO+ 投資貨幣市場基金,每天獲取利息。而且,用戶能夠隨時隨地從 GO+ 戸口提現,非常靈活方便。

換句話說,投資在 GO+,既不影響用戶的金錢流動性,同時也幫助用戶每天賺取利息,非常適合想開始投資,賺取額外收益的新手投資者。

Go+投資在什麼地方?

你可能會問,GO+ 將我的錢投資在哪裡?投資回酬又是多少?

GO+ 主要投資在信安資產管理有限公司旗下的 Principal e-Cash Fund(Class A)貨幣市場基金,在基金類型屬於低風險、高流動性。以過去的回酬率來看,Principal e-Cash Fund (Class A)的一年回酬率在 2.20%左右,而基金推出至今的回酬率在3.52%。

GO+ 的每單位價值(Net Asset Value per unit)會依據市場的表現而浮動調整。因此,每次重新投資時,系統會根據最新的每單位價值,來計算當天你能夠買進的基金單位數量。

什麼是貨幣市場基金?

貨幣市場基金(Money Market Fund)是基金投資的一種,主力投資在貨幣市場、現金定存或是高信用、容易變現的短期債券(1年以下),性質和銀行的定期存款相似,屬於低風險投資,但是提供比定存更高的利息率。

而且,貨幣市場基金的流動性較高,投資者可以隨時把錢提現;定期存款則必須綁定期限(一個月至數年不等),如果提早解約可能會損失利息,因此流動性較低。

雖然貨幣市場基金風險相對很低,但依然是一種投資產品,沒有「保本承諾」。投資者的本金隨時會因為市場波動而虧損,因此在投資前要謹慎考慮。

延伸閱讀:什麼是基金?我應該買基金嗎?

TNG GO+ 利息怎麽算?

- Advertisement -

在判斷值不值得投資在 GO+ 之前,先讓我們搞懂 GO+ 的每日利息是如何計算。

前面說過,GO+ 的利息是每天計算的,會在第二天凌晨存入 GO+ 戶口,回酬率以 Principal e-Cash Fund(Class A)的回酬率為主。

Principal e-Cash Fund(Class A)年度回酬率約為2.20%,而年度回酬率會依照市場和基金的表現而浮動調整。簡單來說,用戶每天拿到的利息都會不一樣。

根據2023年3月的回酬率記錄,回酬率介於 3.45% – 3.60%之間。

假設你的本金是RM10,在不計算投資基金的費用(管理費和託管費)的情況,每日預計所獲得的利息是 RM0.00098(RM10*3.56%/365天)。這個利息將直接匯入你的 GO+ 戸口。

獲得了第一天的利息後,你的本金會增加至RM10.00098,而第二天的利息將以新的本金數額重新投資(Reinvest),按照比例買入更多的 GO+ Principal e-Cash 單位。

GO+附加功能

- GO+ 是 Touch ‘n Go eWallet 的附加投資功能,資金系統是相連的。當電子錢包的餘額不足以支付交易金額,系統便會啟動「快速儲值付款 Quick Reload Payment 」功能,從 GO+ 的賬戶進行扣款。

- Touch ‘n Go eWallet 的餘額,不允許任何方式的提現。但現在用戶可以先將餘額轉移到 GO+,再通過 GO+ 的出金申請,將電子錢包的餘額轉賬到銀行戶口。

GO+實測:入金、出金和投資回酬

我在2023年3月3日,將電子錢包里的 RM10 投資在GO+,開啟了小額投資的實測。

入金實測

整體來說,GO+的入金(Cash In)過程快速簡單。整個入金過程只花了不到1分鐘時間,而且即時到賬。用戶可以選擇使用 Touch ‘n Go 電子錢包的餘額,或是本地網上銀行(FPX)入金。不過,只能使用個人名下的銀行戶口,無法借用公司戶口或第三方戶口。

進入 GO+ 介面,點擊 Cash In,選擇透過本地網上銀行(FPX)入金,或是直接扣除電子錢包的餘額。每次入金的最低金額為 RM10,次數不限。但是,總投資金額不可超過 RM9,500。

注意,使用 FPX 入金,戶口顯示名稱是 HKTM-PRINCIPAL E-CASH FUND。

只要你在當天的下午4點前入金,就能在當天買進 GO+ Principal e-Cash 單位,並且在第二天凌晨時分收到利息。

出金實測

出金(Cash Out)代表你有意賣出手中持有的 GO+ Principal e-Cash 貨幣市場基金單位。基金的每單位價值(NAV)會浮動不定,當你選擇出金時,系統將會按照當天的 NAV 計算你是否獲得差價盈利。

簡單來說,在賣出時的 NAV,比買入時的 NAV 高,表示你可以獲得當中的差價盈利;假如賣出時的 NAV 低於買入時的價格,賣出價格比本金低,意味著你這筆投資虧損了。

不過,Principal e-Cash Fund(Class A)是非常穩定、低風險的貨幣市場基金,基金的 NAV 浮動不大。根據官網資料,NAV 一直保持在 RM1.00。因此用戶的虧損風險很低。

同樣地,幾乎保持不變的 NAV,代表用戶極少有機會通過浮動的 NAV 賺取差價,只能透過每日利息累積回酬。

進入 GO+ 介面,點擊 Cash Out 要求出金,賣掉手中的基金單位。一般上,出金至電子錢包是即刻到賬,最高出金金額為 RM5,000;

假如選擇出金至銀行戸口,則需要1至2的工作天處理,但是沒有金額限制。

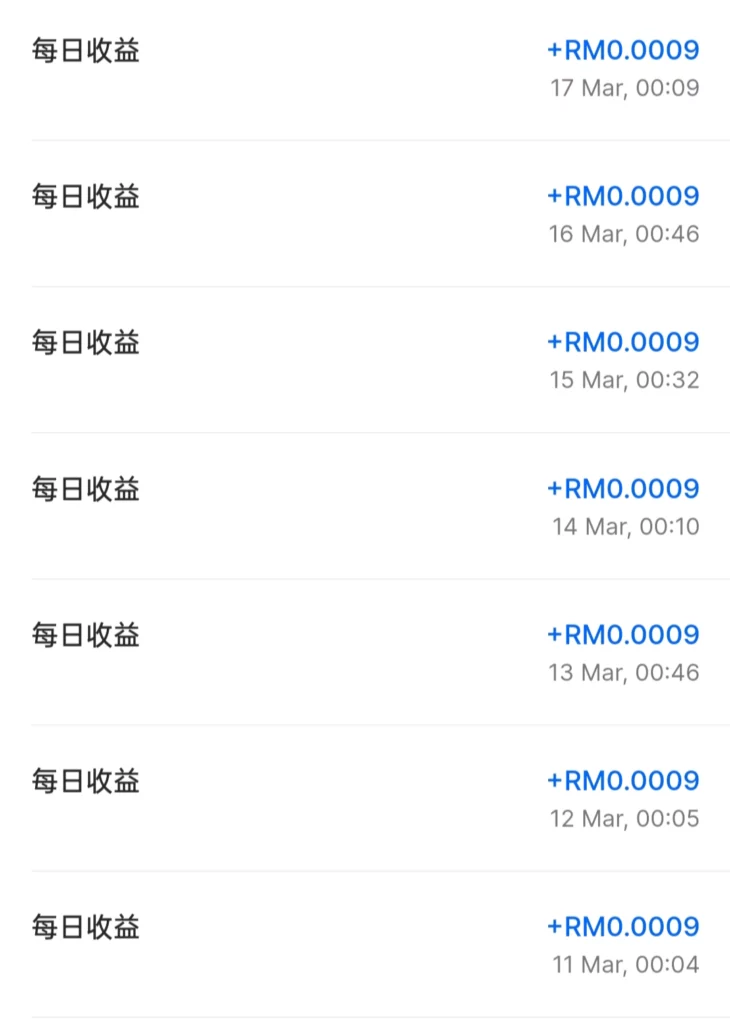

投資回酬實測

從2023年3月4日至2023年3月17日,我在 GO+ 的 RM10 投資本金,總共為我帶來了 RM0.01 的利息回酬;細分下來,每天的利息收益在 RM0.0009 左右。坦白說,2個星期的利息回酬真的很低。

GO+ 的最低投資金額為 RM10,最高投資金額為 RM9,500。為了幫助大家更容易判斷 GO+ 是否值得投資,下面我將以 Excel 試算本金 RM10 和 RM9,500,假定 NAV 固定為 RM1、年度回酬率是3.50%,投資 GO+ 3個月,究竟會獲得多少利息回酬。

投資 GO+ 本金:RM10

從圖表中可看出,30天後你所得到的總收益是 RM0.0288。而且,在沒有增加額外本金的情況下,這 RM10 在一年後總收益只有 RM0.3504。

| 年度回報率 | 3.50% | ||

| 單日回報率 | 0.00096% | ||

| 天 | 期初餘額 | 利息 | 期末餘額 |

| 1 | 10.00000 | 0.00096 | 10.00096 |

| 2 | 10.00096 | 0.00096 | 10.00192 |

| 3 | 10.00192 | 0.00096 | 10.00288 |

| 4 | 10.00288 | 0.00096 | 10.00384 |

| 5 | 10.00384 | 0.00096 | 10.00480 |

| 6 | 10.00480 | 0.00096 | 10.00576 |

| 7 | 10.00576 | 0.00096 | 10.00672 |

| 8 | 10.00672 | 0.00096 | 10.00768 |

| 9 | 10.00768 | 0.00096 | 10.00864 |

| 10 | 10.00864 | 0.00096 | 10.00960 |

| 11 | 10.00960 | 0.00096 | 10.01056 |

| 12 | 10.01056 | 0.00096 | 10.01152 |

| 13 | 10.01152 | 0.00096 | 10.01248 |

| 14 | 10.01248 | 0.00096 | 10.01344 |

| 15 | 10.01344 | 0.00096 | 10.01440 |

| 16 | 10.01440 | 0.00096 | 10.01536 |

| 17 | 10.01536 | 0.00096 | 10.01632 |

| 18 | 10.01632 | 0.00096 | 10.01728 |

| 19 | 10.01728 | 0.00096 | 10.01824 |

| 20 | 10.01824 | 0.00096 | 10.01920 |

| 21 | 10.01920 | 0.00096 | 10.02016 |

| 22 | 10.02016 | 0.00096 | 10.02112 |

| 23 | 10.02112 | 0.00096 | 10.02208 |

| 24 | 10.02208 | 0.00096 | 10.02304 |

| 25 | 10.02304 | 0.00096 | 10.02400 |

| 26 | 10.02400 | 0.00096 | 10.02496 |

| 27 | 10.02496 | 0.00096 | 10.02592 |

| 28 | 10.02592 | 0.00096 | 10.02688 |

| 29 | 10.02688 | 0.00096 | 10.02784 |

| 30 | 10.02784 | 0.00096 | 10.02880 |

| 60 | 10.05664 | 0.00096 | 10.05760 |

| 90 | 10.08544 | 0.00096 | 10.08640 |

| 120 | 10.11424 | 0.00096 | 10.11520 |

| 150 | 10.14304 | 0.00096 | 10.14400 |

| 180 | 10.17184 | 0.00096 | 10.17280 |

| 210 | 10.20064 | 0.00096 | 10.20160 |

| 240 | 10.22944 | 0.00096 | 10.23040 |

| 270 | 10.25824 | 0.00096 | 10.25920 |

| 300 | 10.28704 | 0.00096 | 10.28800 |

| 330 | 10.31584 | 0.00096 | 10.31680 |

| 365 | 10.34944 | 0.00096 | 10.35040 |

投資 GO+ 本金:RM9,500

從圖表中可看出,30天後你所得到的總收益是 RM27.33。由於 GO+ 的最高投資金額限制在 RM9,500,因此,你也無法再提高本金。

一年後,這 RM9,500 的全年總收益是 RM332.50。

| 年度回報率 | 3.50% | ||

| 單日回報率 | 0.91096% | ||

| 天 | 期初餘額 | 利息 | 期末餘額 |

| 1 | 9500 | 0.91096 | 9500.91 |

| 2 | 9500.91 | 0.91096 | 9501.82 |

| 3 | 9501.82 | 0.91096 | 9502.73 |

| 4 | 9502.73 | 0.91096 | 9503.64 |

| 5 | 9503.64 | 0.91096 | 9504.55 |

| 6 | 9504.55 | 0.91096 | 9505.47 |

| 7 | 9505.47 | 0.91096 | 9506.38 |

| 8 | 9506.38 | 0.91096 | 9507.29 |

| 9 | 9507.29 | 0.91096 | 9508.20 |

| 10 | 9508.20 | 0.91096 | 9509.11 |

| 11 | 9509.11 | 0.91096 | 9510.02 |

| 12 | 9510.02 | 0.91096 | 9510.93 |

| 13 | 9510.93 | 0.91096 | 9511.84 |

| 14 | 9511.84 | 0.91096 | 9512.75 |

| 15 | 9512.75 | 0.91096 | 9513.66 |

| 16 | 9513.66 | 0.91096 | 9514.58 |

| 17 | 9514.58 | 0.91096 | 9515.49 |

| 18 | 9515.49 | 0.91096 | 9516.40 |

| 19 | 9516.40 | 0.91096 | 9517.31 |

| 20 | 9517.31 | 0.91096 | 9518.22 |

| 21 | 9518.22 | 0.91096 | 9519.13 |

| 22 | 9519.13 | 0.91096 | 9520.04 |

| 23 | 9520.04 | 0.91096 | 9520.95 |

| 24 | 9520.95 | 0.91096 | 9521.86 |

| 25 | 9521.86 | 0.91096 | 9522.77 |

| 26 | 9522.77 | 0.91096 | 9523.68 |

| 27 | 9523.68 | 0.91096 | 9524.60 |

| 28 | 9524.60 | 0.91096 | 9525.51 |

| 29 | 9525.51 | 0.91096 | 9526.42 |

| 30 | 9526.42 | 0.91096 | 9527.33 |

| 60 | 9553.75 | 0.91096 | 9554.66 |

| 90 | 9581.08 | 0.91096 | 9581.99 |

| 120 | 9608.40 | 0.91096 | 9609.32 |

| 150 | 9635.73 | 0.91096 | 9636.64 |

| 180 | 9663.06 | 0.91096 | 9663.97 |

| 210 | 9690.39 | 0.91096 | 9691.30 |

| 240 | 9717.72 | 0.91096 | 9718.63 |

| 270 | 9745.05 | 0.91096 | 9745.96 |

| 300 | 9772.38 | 0.91096 | 9773.29 |

| 330 | 9799.71 | 0.91096 | 9800.62 |

| 365 | 9831.59 | 0.91096 | 9832.50 |

GO+實測心得

- Advertisement -

經過一輪實測後,我總結了3個對 GO+ 小額投資的看法。

低門檻投資,適合新手

作為電子錢包的附加投資功能,GO+ 適合有小資金、想要進場投資但對投資毫無概念的新手。只要區區的 RM10,便能透過投資在 GO+ 的貨幣市場基金,感受從投資獲取回酬、本金產生複利的效果。

如果你的資金不大,又想體驗投資這回事,GO+ 絕對是你可以考慮的投資工具。且 GO+ 的入金出金流程簡單方便,只要有網絡和手機,就能隨時隨地進行投資,或賣出基金單位提現。

相比其他投資項目,GO+ 的流動性很高。

TNG GO+ 有風險嗎?風險低,回酬率也低

在投資的世界,風險與回酬率總是相等的。回酬率高的金融產品,伴隨的風險往往很高;追求低風險,就得接受回酬率較低的的事實。

參考上面的回酬試算表,以 RM9,500 的本金,一個月所獲得的利息,只夠吃一碗麵搭配一杯咖啡冰。而且,試算表設定回酬率在 3.50%,這並非保證回酬,會隨著市場波動而變化。市場的表現將直接影響回酬率的高低,可能更高(過往紀錄最高是 3.71%),也可能會減低。

再加上,GO+ 設定了最高投資金額,長久下來投資複利的效應其實不大。和定期存款、債券、國民信托基金公司(ASNB)等同樣低風險的金融產品相比,GO+ 的回酬率不具備太多吸引力。

TNG GO+ 會虧錢嗎?不擔保回本

雖然 GO+ 所投資的 Principal e-Cash Fund(Class A)屬於風險低、回酬穩定的投資標的,但它依然是一項投資,基金公司無法保證回本。假如市場波動劇烈,基金表現不佳而蒙受虧損,投資在 GO+ 的用戶也得承擔虧損。

GO+ 安全嗎?

投資在 GO+ 的資金不受馬來西亞存款保險機構(PIDM)的保障。換句話說,如果貨幣市場基金出現任何問題或突然倒閉,GO+ 用戶無法拿回本金。

不過,Principal e-Cash Fund 是信安資產管理有限公司設立的基金,而信安的幕後推手是本地第二大銀行——聯昌國際集團(CIMB Group Holdings Berhad)。因此,用戶無需太過擔心。

總結

Touch ‘n Go 增設這項 GO+投資功能,適合有小額資金,又擔心高風險投資的用戶,將資金存放在電子錢包中,賺取額外的利息。

對我來說,它充其量只是另一個銀行存款戸口,分別在於每天都能收到一些利息,也適合當作一個流動性高的緊急儲備金。但是,回酬較低,複利效應不大,這是美中不足的事情。

假如你希望透過投資,賺取更高的回酬,打贏通貨膨脹,創造財富,你可以考慮其他金融產品,如國民信托基金公司(ASNB)、其他回酬更高的貨幣市場基金、債券、指數股票型基金(ETF)、股票等等。但是,在每次投資前,都務必做好功課,謹慎投資。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。

分析的很详细,我认为这篇文章站在中立态度来编写的。

非常感谢。