近年來,銀行業受到衆多投資者的關注,因爲國家銀行的連續升息以及銀行股的高派息率都是投資者追求的理由。但是,還是有許多人對該行業的不理解就匆匆入場跟風投資,結果被市場上了一課。

在做任何投資決定之前都應該經過詳細的分析,本文將帶你瞭解銀行的生意模式和前景,以及如何挑選一些優質的銀行股。

銀行是如何做生意的?收入渠道有哪些?

在瞭解銀行的主要業務前,我們先來瞭解銀行在市場所扮演的角色。

銀行作爲市場的中間人,可以利用自身的信用連接兩個陌生人,將金錢效益最大化。

比如説 A 手上有多餘的閑錢,並想借給有需要的人來賺取利息,但是卻擔心對方不還錢。於是 A 就找到了銀行,銀行承諾只要把錢存放在銀行就會支付利息給 A。B 需要借一筆錢做生意,但是 B 身邊的人並不想要 / 沒有能力借錢給 B。接下來,B 找到了銀行,向銀行申請借錢。於是銀行經過了重重審核,便把 A 的錢借給了 B。

因爲銀行是個信用級別高的機構,所以 A 才會把錢存入銀行,B 才有機會借到錢。倘若沒有了銀行這個中間人,那麽 A 的錢就不會流到 B 的手裏,金錢就無法發揮它最大的效益。

簡單來説,銀行在市場的作用就是將手頭上有閑錢的人借給缺錢的人,而銀行會從中抽取利息。在這基礎上,銀行又收取了佣金以及手續費用等收入來提高營業額。

接下來,我們來一一分析銀行的各個收入:

利息收入

利息作爲銀行業的主要收入很大程度上影響了銀行業的財務表現。

前面提到了銀行是將手頭上有閑錢的人借給需要錢的人,而手頭有閑錢的人不會平白無故借給銀行,所以銀行會支付一定的利息給存款者。

銀行收到錢后轉頭又會將錢借給需要的人,並且向借款者收取更高的利息。

這種生意模式的最大優勢是不需要囤積貨物,更不會面臨折舊的問題。此外,由於貸款是有合同的限制,所以利息收入比其他收入來的穩定。

雖然利息收入的生意模式很吸引人,但也有個致命的弱點,那就是沒有定價權。由於銀行業被國家銀行所管制,所以決定利息的漲幅不在銀行手裏。既然沒有定價權,那麽控制成本就是該行業的制勝法寶。

佣金收入

在銀行業打滾了那麽久的銀行家自然知道利息收入的弱點,於是就開通了第二大收入來源:佣金收入。

一些公司所需的資金量已經遠遠超過了銀行所能負荷的,於是銀行作爲中間人就開始幫忙公司上市,又或者幫發售債券,依靠大衆的力量募集資金和分擔風險。上市以及售賣債券之類的收入都會被歸納為佣金收入。

除此之外,銀行家也意識到就算做完了風險分析也避免不了貸款者死亡的風險。

爲了降低風險,銀行會和保險公司合作,將風險轉移到保險公司,所以我們很常看到貸款的時候銀行都會“順便”把保險賣給貸款者。風險降低的同時也享有佣金收入。

手續費收入

在有了一定的客戶粘性之後,銀行又發展了第三種生意模式,那就是收取手續費用。

銀行的手續費用可謂是五花八門,從前臺交易到國外支付,銀行都有能力向顧客收取費用。當然因爲競爭的關係,銀行無法收取過高的手續費用,否則可能會因小失大。

手續費用的淨利率也許會比其他兩項收入高,但是卻占比最小,因爲如果沒有前面兩項收入的客戶來源銀行就沒辦法收取手續費用就沒辦法收取手續費用。

- Advertisement -

數字銀行的崛起,銀行業有未來嗎?

數字銀行的競爭優勢在於擁有更便宜的營運成本以及擁有大數據來分析貸款者的消費個性。

根據肯納格投行在9月的報告,實體店開銷以及員工薪資占傳統銀行的總運營開銷的50%至70%。相反的數字銀行可以省下大量的實體店開銷,因為數字銀行不需要過多的店面。

不僅如此,由於數字銀行能收集顧客的信息,所以數字銀行能利用這些大數據來客制化顧客的貸款,提供更好的服務滿足顧客。

這些優勢無疑會對傳統銀行業造成衝擊,但是未必能完全取代傳統銀行。

在馬來西亞主要擁有數字銀行執照的都是些電商巨頭,這些公司所投入的廣告費用是巨大的,根據 Statista 的研究,2024年零售電商廣告支出在美國預計會達到384.2億美元。而由於科技業的激烈競爭導致了客戶粘性偏低,所需投入的資本來維持客戶的忠誠度將會提高。

倘若數字銀行需要大數據的支持就一定需要更多的消費者,而需要更多的消費者就需要持續的投入更多的資金。在這個惡性循環下科技業真的擁有成本優勢嗎?

數字銀行確實是會對銀行業造成衝擊,因爲他們不僅能搶占傳統銀行業的市場,也能占據傳統銀行業所放棄的市場,比如説偏遠地區,沒有信用記錄,資料不齊全的客戶。

但是傳統銀行擁有先發優勢,因爲銀行長期經營所積纍的商譽,以及目前所擁有的客戶量,所以傳統銀行不需要投入過多的資本來拉攏客戶。如果傳統銀行能自主開發電子錢包,依靠自身的客戶量先一步收集大數據,那麽銀行就能搶先數字銀行先一步進入新的市場。

除此之外,由於互聯網的崛起,傳統銀行可以轉向輕資產發展,關閉不必要的分行以減少員工和店鋪開銷進而提高生產率。

失去定價權的銀行會是好公司嗎?

前面提到了利息收入是銀行的最大收入,但因爲國家銀行的管制,銀行失去了定價權。即便如此,銀行業每年還是賺的盆滿鉢滿,這究竟是爲什麽呢?

銀行業其實有別於其他行業,即便失去了定價權,銀行業還是能靠「量」來取勝。

不論是公司還是個人都對貸款有强烈的需求:公司需要借貸來擴張,個人需要借貸來買車買屋。這些需求在現如今的資本市場都不會消失。

不僅如此,國家銀行作爲市場的調節者首要目的就是確保市場能有效的進行。這與商業銀行的目標一致,因爲經濟一旦衰退,銀行的壞賬率就會飆高進而影響利潤。如果將利息調整決定權交給國家銀行,國家銀行會根據大環境來決定利息的調整,確保經濟不會衰退。

但是如果將利息調整權給到商業銀行,那麽銀行就會爲了賺取更高的利潤而把利息定的很高,這樣需要到錢的人可能借不到貸款,而金錢效益也無法最大化,最後市場也會被破壞。

許多人認爲國家銀行調高利率會提高銀行的賺幅,而降低利率會對銀行的利潤造成衝擊。這個想法不完全正確,因爲前面提到了真正決定銀行利潤的不是價,而是量。

OPR 的提高確實會提高貸款利率但是也會提高存款利率,所以長遠來看其實並不會對銀行造成太大的影響。

延伸閱讀:

但是如果某家銀行的貸款量足夠大,不僅會提高現有的營業額未來的利潤也會很客觀,而決定銀行貸款量的關鍵就是核心基本利率(Capital Adequacy Ratio)。

除了核心基本利率,還有其他的指標是大家在投資銀行股前需要注意的嗎?我們繼續往下看。

如何評估銀行股?挑選優質銀行股,一定要看這4大指標

核心資本率(Capital Adequacy Ratio)

一家銀行如果要放貸,除了要看貸款者的還貸能力之外也要看自身的資本。就好比你想開車去遠方,除了看地圖之外,還要看車缸裏的油足不足夠支持你的行程。

同理,銀行要想擴張下去也需要考量自身的資本足不足以支撐銀行的擴張目標。核心資本率就是衡量銀行能否持續成長的主要關鍵。

核心資本率又分爲一級和二級,投資者和各個管理單位都會注重在一級核心資本率(CET 1 Capital Ratio)。該指標越高表示該銀行的資本越充足,更具備擴張的條件。

以下附上聯昌國際銀行(CIMB Bank)財報中的 Capital Adequacy Ratio,大家可以在 Notes to the Financial Statements 中找到:

馬來西亞五大銀行在2023年第4季度的一級核心資本率:

| 銀行 | 一級核心資本率(CET 1 Capital Ratio) |

| Maybank | 16.19% |

| CIMB Bank | 14.85%(截至2023年第3季度,未經審計) |

| Public Bank | 14.66% |

| RHB Bank | 16.21%(截至2023年第3季度,未經審計) |

| Hong Leong Bank | 12.89% |

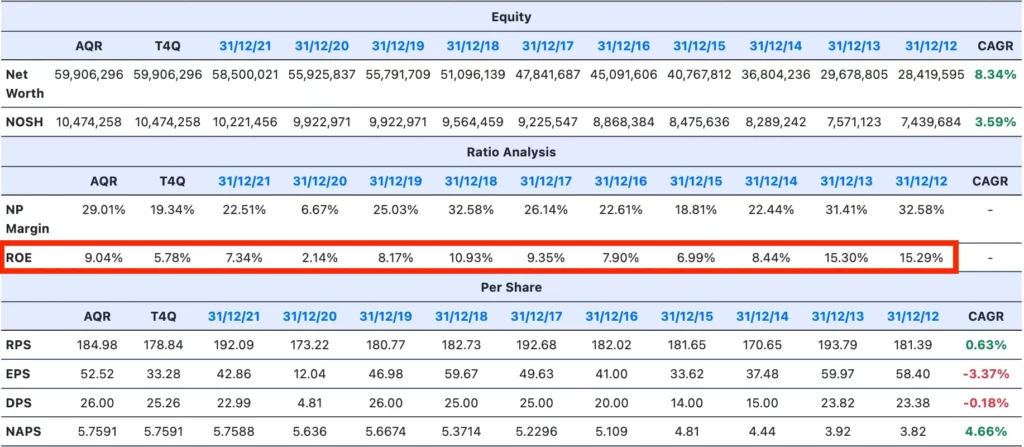

淨資產收益率 (Return on Equity)

如果說核心資本率決定了擴張的條件,那麽淨資產收益率(ROE)就是評估銀行有沒有能力擴張。總所周知,淨資產收益率越高代表管理層越有能力為股東創造收益。

但是很多时候,即便銀行的核心資本率高,但是資產收益率還是低。主要原因是因爲核心資本率只是創造了條件,能否提高股東收益率主要還是看管理層。但是如果核心資本率偏低那麽該銀行未來的成長空間就會被限制。

延伸閱讀:

以下附上聯昌國際銀行(CIMB Bank)的淨資產收益率。投資者可以到投資咨詢網站如 MalaysiaStockBiz,或 i3investor找到相關的資料:

馬來西亞五大銀行在2023年的淨資產收益率:

| 銀行 | 淨資產收益率 |

| Maybank | 10.80% |

| CIMB Bank | 9.66% |

| Public Bank | 12.16% |

| RHB Bank | 9.09% |

| Hong Leong Bank | 10.41% |

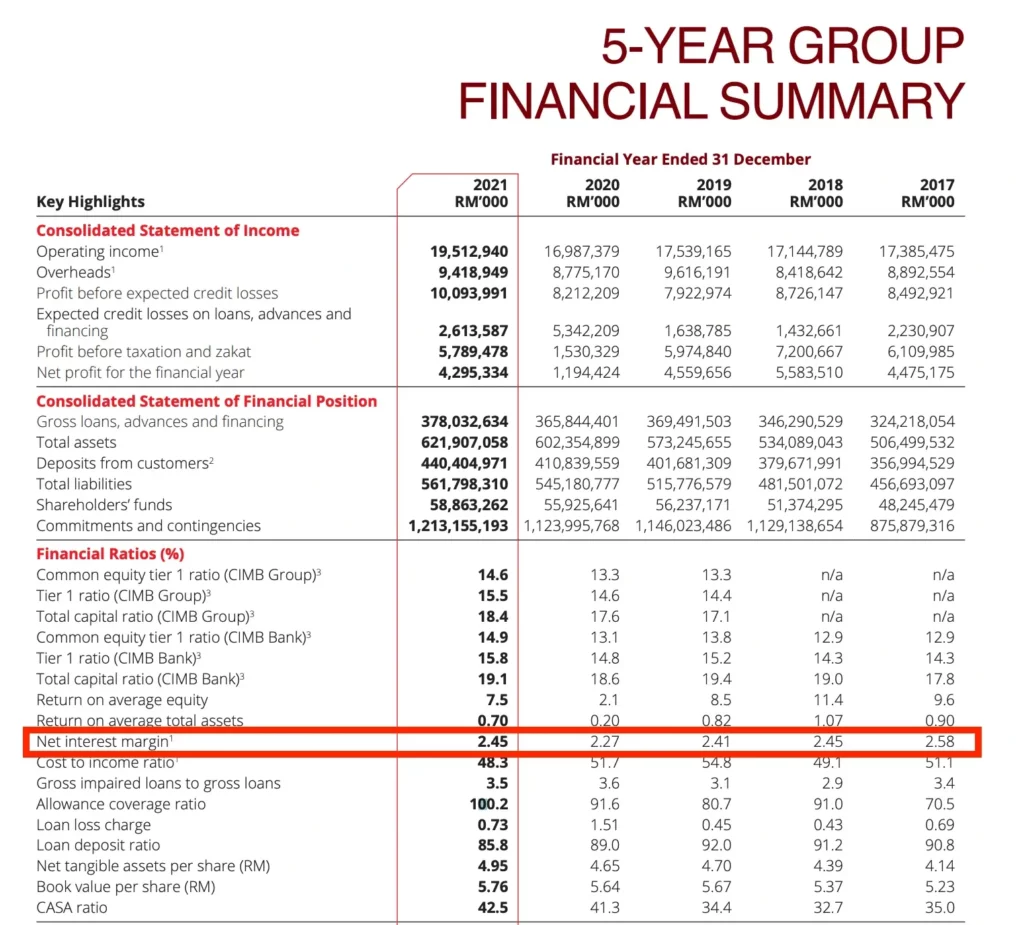

淨利息收益率 (Net Interest Margin)

前面提到了銀行會支付利息給存款者,然後以更高的利息借給貸款者,這其中的利差就是淨利息收益率。淨利息收益率越高表示銀行的賺幅越高,也表示了銀行對於利息的控制做的不錯。

影響淨利息收益率的原因有很多,可能是銀行擁有大量長期的定存,當 OPR 走高利息差也跟著走高。也有的可能是銀行擁有大量低利息的來往戶口,所以借貸成本更低。不管哪一種銀行都有自己的一套策略來控制淨利息收益率,投資者可以根據自己的喜好選擇適合的銀行來投資。

以下附上聯昌國際銀行(CIMB Bank)的淨利息收益率,投資者可以到財報裡的 financial summary / highlight 中找到:

馬來西亞五大銀行在2022年的淨利息收益率:

| 銀行 | 淨利息收益率 |

| Maybank | 1.80% |

| CIMB Bank | 2.51% |

| Public Bank | 2.40% |

| RHB Bank | 2.24% |

| Hong Leong Bank | 2.14% |

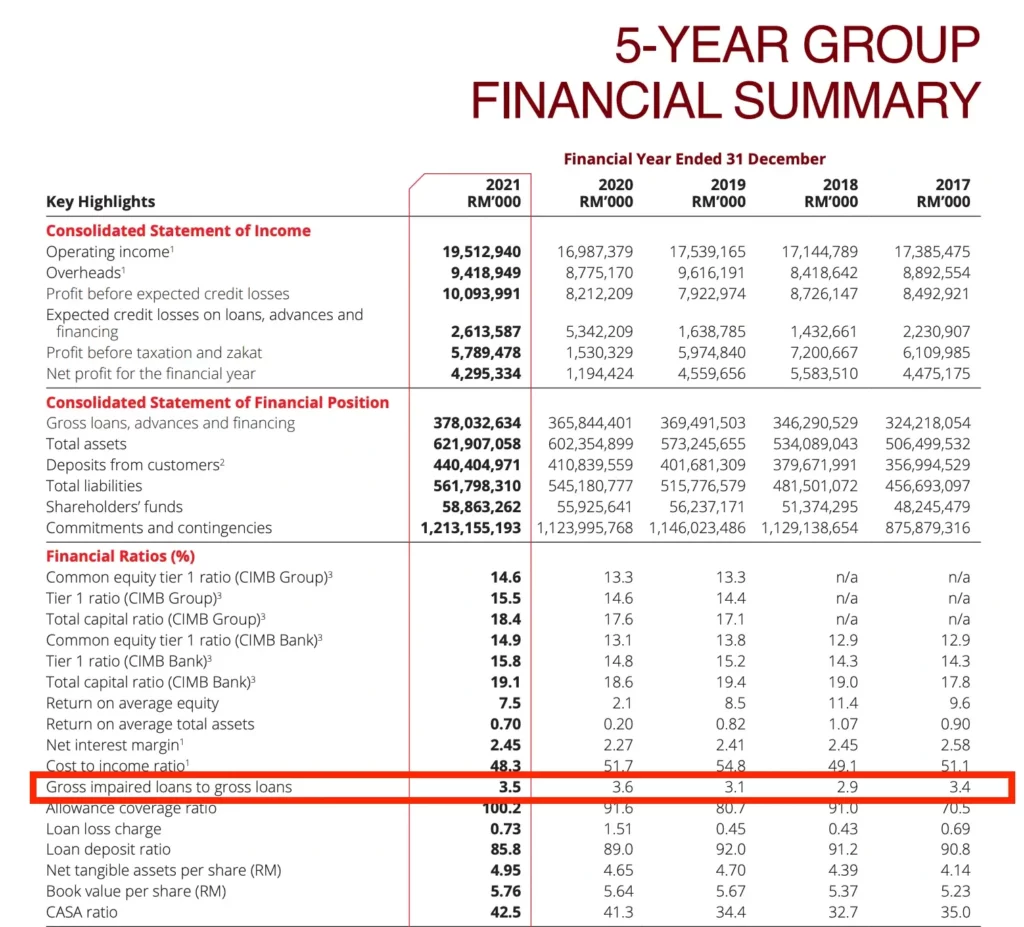

不良貸款率(Non-Performing Loan Ratio / Gross Impaired Loan Ratio)

對於銀行業而言,高收益的貸款相對的也面臨著高風險。所以身爲投資者的我們不只是要看銀行的賺錢能力,也要把專注力放在銀行的風險控制能力。

不良貸款率可以反映銀行放貸的條件是否過於寬鬆,如果不良貸款率過高,可能會影響銀行的財務表現。

不良貸款利率可以和淨利息收益率做對比,如果淨利息收益率高過不良貸款率,就表示銀行在面臨高風險的貸款有著更高的收益。相反的,如果不良貸款率高過淨利息收益率,那麽就表示了銀行的風險和收益不匹配,投資者需要注意。

以下附上聯昌國際銀行(CIMB Bank)的不良貸款率,投資者可以到財報中的 financial summary / highlight 中找到:

馬來西亞五大銀行在2023年第4季度的不良貸款率:

| 銀行 | 不良貸款率 |

| Maybank | 0.53% |

| CIMB Bank | 2.37%(截至2023年第3季度,未經審計) |

| Public Bank | 0.59% |

| RHB Bank | 1.79%(截至2023年第3季度,未經審計) |

| Hong Leong Bank | 0.56% |

延伸閱讀:

- 新手學財報:財務報表怎麼看?了解財報的10大重點

- 什麼是資產負債表 (Balance Sheet)?通過資產負債表掌握公司財務健康狀況

- 什麼是損益表 (Income Statement)?輕鬆掌握損益表3大項目與關鍵指標分析

- 什麼是現金流量表 (Cash Flow Statement)?掌握3大現金流量了解公司續航能力

- 馬銀行Maybank股票分析|大馬市值最高公司值得買入嗎?

- 大眾銀行Public Bank股票分析

如何投資馬來西亞銀行股?

在深入瞭解了銀行股,以及了解評估銀行股的方式,你心中或許有了想要投資的銀行股。

想要交易銀行股,可以使用有提供馬股交易服務的劵商開始投資。只要在券商平台搜索相關的銀行名稱或股票代碼,就能買入相關的銀行股了。

如果你沒有任何投資戶口,卻想要投資馬股,那麼你就必須開設投資賬戶。在馬來西亞,投資賬戶可分為:直接戶口 (Direct CDS Account)和代理戶口(Nominee CDS Account)。

延伸閱讀:

以下是直接戶口 (Direct CDS Account)和代理戶口(Nominee CDS Account)的區別:

| 直接戶口 (Direct CDS Account) | 代理戶口(Nominee CDS Account) | |

| 開戶時長 | 至少1個工作天或以上 | 1個工作小時內 ★★★ |

| 股票登記在誰的名下 | 自己 ★★★ | 投資銀行 / 券商 |

| 出席股東年度大會 AGM | 可以直接出席 ★★★ | 無法直接出席股東大會,必須由券商委託你代表出席(proxy) |

| 股息 | 直接匯入個人銀行戶口 ★★★ | 先匯入投行戶口,再轉賬至個人戶口 |

| 年度財報 | 寄到個人地址 ★★★ | 寄給投行 / 券商,再向他們申請領取 |

| 企業活動(股息再投資計劃、附加股等) | 自己處理 | 券商處理,但需支付服務費 |

| 申購 IPO | 可以申請 ★★★ | 不能申請 |

| 股票轉讓 | 可轉讓給第三方 ★★★ | 只能轉移至個人戶口 |

| 代表券商平台 | CGS CIMB iTrade | Rakuten Trade |

| 券商平台分析文 | 點我閱讀 | 點我閱讀 |

如果你想要多了解其他馬股股票交易平台後再做決定,可閱讀《馬股券商與平台比較》。

目前,CGS CIMB 和 Rakuten Trade 都有開戶新人優惠,只要使用 SSF 的專屬連結開戶,就能獲得專屬優惠。以下是新人優惠信息:

| 券商平台 | CGS CIMB | Rakuten Trade |

| 新人開戶優惠 | 豁免 RM 10 的 CDS Account 開戶費用 | 獲得 1,000 RT Points(相等於RM10的佣金回扣) |

| 開戶連結 | 點我開戶 | 點我開戶 |

利益披露聲明

本文含合作連結/內容,當你通過我們的推薦連結開戶並入金,我們將獲得小部分佣金。但是,這不會影響內容的專業性和中立性,所有證券服務商與金融投資平台都經過獨特評測框架,進行完整測試與理解。最重要的是,我們不會因為券商付費而只給出正面評價。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。