近期的金融新聞中,CIMB 曾一度表達對印尼聯邦銀行(PT Bank Commonwealth,簡稱 PTBC)的競購興趣。然而,競爭局勢愈加激烈,結局卻不盡如人意。新加坡華僑銀行(OCBC)最終成功以2億2000萬澳元(約6億7000萬令吉)購得這家澳洲聯邦銀行(Commonwealth Bank of Australia)在印尼的子公司。

儘管此次競購失敗,然而著眼於 CIMB 過去的財務表現,將能夠深入探討這家馬來西亞金融機構在競爭激烈市場中是如何穩健立足的,在未來是否將會有更好的潛在機會。

這篇文章將會帶大家更深入地認識 CIMB Group Holdings Berhad 這家公司,解讀該公司股權結構、近期的財務表現、未來展望、行業風險以及分析各大投行評估。

CIMB Group 公司重點信息概覽

- 創立年份:1974年

- 上市日期:1987年

- 行業:銀行業

- 當前市值(截至2023年12月6日): RM 613.2 billion (613.2億令吉)

- 上市板塊:主板塊 Main Market

- MSCI ESG 評級:AA

- Shariah-Compliant:❌

- 派息頻率: 一個財政年度派裡發兩次股息

CIMB Group 是什麼公司?

CIMB Group Holdings Berhad(簡稱聯昌集團)是一家成立於1974年的多元化控股公司,公司的股票代碼為 KLSE: CIMB (1023)。CIMB 專註於東南亞的銀行業務,是該地區最重要的企業顧問之一,也是伊斯蘭金融領域的重要的領導者。

CIMB 的前身 Pertanian Baring Sanwa Multinational Bank (PBSM) 是由馬來西亞第二任首相 Tun Abdul Razak Hussein 在1974年所創辦的。

該集團總部位於馬來西亞吉隆坡,提供消費銀行、商業銀行、投資銀行、伊斯蘭銀行以及資產管理產品和服務。以總資產計算,CIMB 是東盟地區第五大的銀行集團,截止2023年6月,CIMB 一共約有33,000名員工,其所服務的客戶達到2200萬人。

以下為 CIMB 的業務介紹:

個人銀行業務 Group Consumer Banking

CIMB 的個人銀行業務主要是為個人客戶和小型企業提供傳統和伊斯蘭銀行解決方案。

CIMB 的產品涵蓋廣泛,其中包括了:

- 存款賬戶

- 貸款

- 個人理財

- 信用卡

- 財富管理及投資

- 銀行保險

- 匯款和外匯

這些服務可通過多種交付渠道獲得,包括:

- 網上銀行

- 移動銀行

- 自動櫃員機終端自助銀行

- 電話銀行

這一系列渠道有助於在正常銀行營業時間之外方便進行金融交易。此外,CIMB 的產品和服務也可在本地所有分支機構的櫃台詢問。

推薦閱讀:

- 不必去銀行!銀行戶口可在網上開?附CIMB網上開銀行戶口教學

- 馬來西亞定期存款FD利率(更新至最新月份)

- 新手信用卡攻略 | 瞭解大馬人成功申請信用卡的條件

- 新手車貸指南|車貸利息怎麼算?如何算出自己可負擔的貸款額?

- 房屋貸款新手攻略|房貸利息怎麼算?如何算出自己可負擔的貸款額?

- 保險怎麼買最划算?社會新鮮人規劃保險三部曲

- 大馬券商 CGS CIMB iTrade 評測|優缺點、佣金、安全性分析

商業銀行業務 Group Commercial Banking

CIMB 的商業銀行業務專註於服務東盟的商業社群,涵蓋了從中小型企業(SMEs)到中型企業的各個細分領域。CIMB 采用綜合的營銷方法,提供一系列全面的金融服務和解決方案,旨在滿足不同細分領域的具體需求。

CIMB 提供傳統和伊斯蘭金融產品,其中包括了信貸、現金管理、財務和結構性產品。除了金融服務,公司還提供非金融業務解決方案,以支持客戶在建設和運營中具備韌性,適應不斷變化的商業環境。產品和服務可通過多種渠道獲得,包括在線銀行、專職關系經理、中小企業和商業中心,以及公司在該地區廣泛的分支機構網絡。

公司的戰略與其在2024年成為東盟可持續發展領導者的願景一致。公司承諾負責任銀行,並采用綠色、社會、可持續影響產品和服務的框架,通過在製定解決方案或設計新產品時考慮可持續性因素,幫助客戶過渡到可持續的商業模式。

批發銀行業務 Group Wholesale Banking

CIMB 作為東盟領先的批發銀行業務,其批發銀行業務主要專註於為企業和機構客戶提供銀行服務。CIMB 的區域銀行解決方案涵蓋了企業和投資銀行服務、現金和貿易產品、融資解決方案、私人銀行以及金庫和市場產品。

此外,CIMB 還通過交易銀行和伊斯蘭銀行團隊為不同類型的客戶(包括企業、金融機構、主權實體和高凈值個人)提供度身定製的解決方案。

CIMB 采用了區域運營模式,覆蓋東盟國家以及國際分支機構,如香港、上海和倫敦,這使公司能夠為客戶提供關於區域市場的見解,並提供具有可持續回報的專門定製的產品。CIMB 的最終目標是在所有市場提供最佳的、無縫的客戶體驗。

交易銀行業務 Group Transaction Banking

CIMB 的交易銀行業務提供了一系列產品和服務,包括了:

- 現金管理

- 貿易融資

- 供應鏈融資

- 在線銀行

- 證券服務

以滿足不同類型的客戶需求,從大型企業到中小企業,以及整個地區的公共機構客戶。

該銀行的關鍵價值主張在於其能夠為客戶提供定製解決方案,以適應客戶的業務流程和與供應鏈夥伴的財務交易互動。這種能力使其能夠充分滿足客戶在國內和國際貿易中的多樣化業務需求。

- Advertisement -

CIMB 依托其強大的網絡和全面的數字平台,通過網上銀行、專業的交易銀行團隊、關係經理和整個地區的分支機構,為客戶提供全方位支持。

CIMB 也提供端到端的現金管理解決方案,幫助客戶安全有效地管理其現金流。這些服務可通過網上銀行平台在客戶方便的時間內進行。此外,CIMB 的貿易融資產品涵蓋了包括進出口服務、買方和賣方融資在內的廣泛範圍。這些產品包括傳統的貿易產品,也包括結構化貿易和供應鏈融資解決方案。

CIMB 通過提供基金會計服務、托管服務、公司受托人和代理服務等證券服務,致力為客戶提供最全面的解決方案。

伊斯蘭銀行業務 Group Islamic Banking

CIMB 通過伊斯蘭銀行和金融服務業務提供一系列符合伊斯蘭教規的創新產品和服務。這包括:

- 融資

- 伊斯蘭債券(Sukuk)

- 投資銀行

- 交易銀行

- 銀行塔卡富(Banca-takaful)

- 證券服務等

這些服務主要專注於針對個人、商業、公司和機構客戶,覆蓋馬來西亞、印度尼西亞和新加坡。

在進行伊斯蘭業務時,CIMB 通過監督確保整個集團範圍內的良好伊斯蘭治理和合規性,以確保業務符合伊斯蘭教教規的規定。此外,CIMB 希望通過價值觀導向的方式,致力於逐步整合環境、社會和治理因素,與伊斯蘭金融的傳統特征相符。

推薦閱讀:

CIMB 數字資產 CIMB Digital Assets

CIMB Digital Assets (CDA) 是 CIMB 集團的數字業務和創業投資組合,包括 Touch ‘n Go 和 TNG Digital(合稱Touch ‘n Go Group),以及在菲律賓和越南的數字銀行業務。

除了推動這些業務的戰略、增長和執行,CIMB 還致力於通過股權和非股權合作夥伴關系推動 CIMB 對這些特許經營權的投資的價值創造。

Touch ‘n Go(TNG)是馬來西亞的首家金融科技公司,成立超過20年,專註於移動性和交通領域的無現金支付平台。TNG Digital(TNGD)與 Ant Group 合作,將 Touch ‘n Go 發展成為馬來西亞領先的電子錢包,進入零售支付領域。CDA 還包括 CIMB 在菲律賓(CIMB PH)和越南(CIMB VN)的數字銀行業務。CIMB PH 作為東盟增長最快的銀行之一,繼續領先,而 CIMB VN 作為越南最具創新和新興的數字銀行之一,不斷壯大。

此外,CIMB 也對集團的數字銀行空間進行整體的監督與提升,包括數字化平台和生態系統的發展、與金融服務相關的合作以及行業趨勢的關註。CDA 的目標是通過戰略推動、業務增長和監督執行,實現 CIMB 在相關的數字業務和創業投資中的價值創造,並且通過股權和非股權合作夥伴關系推動這一目標的實現。

推薦閱讀:

CIMB Group 的股權分配

截止2023年3月1日,CIMB的前四大股東包括了:

| NO. | Name of Shareholders | Issued of shares (%) |

| 1. | Khazanah Nasional Berhad | 24.06% |

| 2. | Citigroup Nominees (Tempatan) Sdn Bhd B/O: Employees Provident Fund Board | 11.68% |

| 3. | Kumpulan Wang Persaraan (Diperbadankan) | 6.22% |

| 4. | Amanahraya Trustees Berhad Amanah Saham Bumiputera | 4.54% |

第一大股東:Khazanah Nasional Berhad

Khazanah Nasional Berhad,簡稱Khazanah,為馬來西亞主權財富基金,也是馬來西亞政府的戰略投資基金,負責持有和管理政府的商業資產,並進行各方面的戰略性投資。其所涉及的領域包括了電力、電訊、銀行、健康、機場管理、基礎設施、娛樂及旅遊、房地產開發、通訊和技術等。

第二大股東:Citigroup Nominees (Tempatan) Sdn Bhd

Citigroup Nominees (Tempatan) Sdn Bhd 是一家位於馬來西亞的特定目的公司。作為 Employees Provident Fund Board(EPF)的代理人,該公司負責持有和管理 EPF 基金的股票和投資組合。EPF 是馬來西亞的雇員公積金,是全國性的強制性儲蓄計劃,旨在幫助馬來西亞的雇員為退休時的生活提供財務保障。Citigroup Nominees (Tempatan) Sdn Bhd 作為 EPF 的代理人,執行 EPF 的投資策略,並確保按照其目標進行投資。

第三大股東:KWAP

Kumpulan Wang Persaraan (Diperbadankan)(KWAP)是馬來西亞的退休基金。它是馬來西亞公共服務部門的公務員和雇員的退休計劃基金。KWAP 旨在為參與計劃的公務員和雇員提供退休金和其他福利。作為退休基金,KWAP 負責管理資產,並確保基金能夠滿足退休金發放的需求和長期可持續性。

第四大股東:Amanahraya Trustees Berhad

Amanahraya Trustees Berhad 是一家馬來西亞的信托公司。作為 Amanah Saham Bumiputera(ASB)基金的受托人,該公司負責管理和保護 ASB 基金的資產。ASB 是馬來西亞政府設立的封閉式共同基金,旨在為馬來西亞土著(Bumiputera)提供投資機會,幫助他們分享國家的經濟繁榮。Amanahraya Trustees Berhad 致力於根據基金的投資目標,進行有效的資產管理,以實現投資者的利益。

從以上的股權結構來看,CIMB 在其控股股東方面具備堅實的基礎,前四大股東皆與馬來西亞政府的相關部門有著一定聯繫,為公司提供了持久而可靠的股東支持。這有助於公司在長期規劃和戰略層面做出決策,規避了短期股權波動可能引發的不穩定性。

CIMB Group 的主要客戶

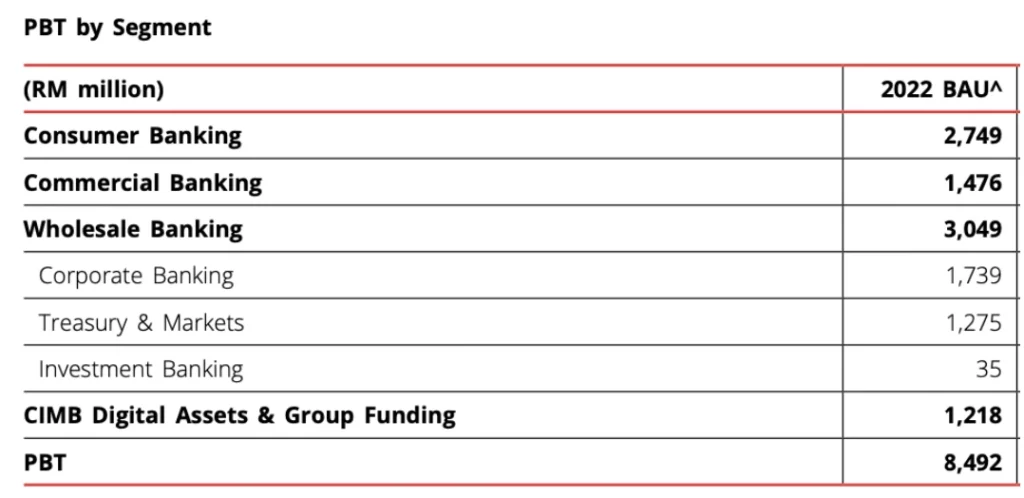

根據2022財報數據所指出,批發銀行業務在 CIMB 的總體收入中佔有最大的份額,其佔據了稅前利潤的35.9%。這表示了批發銀行業務是 CIMB 獲利的主要來源,對 CIMB 業績有著最直接的影響。同時,CIMB 還服務各種不同類型的企業客戶、個人客戶、伊斯蘭客戶和國際客戶。

批發銀行的客戶群主要包括企業和機構客戶,這些客戶需求更為專業和大規模的金融解決方案。以下是批發銀行主要的客戶群:

大型企業

大型企業通常擁有龐大的資本和複雜的財務需求。銀行為大型企業提供各種金融產品和服務,包括資本市場融資、企業融資、並購咨詢和國際業務支持。

金融機構

其他金融機構包括投資基金、保險公司、證券公司等,它們使用批發銀行提供的金融服務,包括資金調度、結算服務、資本市場操作等。這。

主權實體

主權實體如政府機構和主權基金有大規模的資金需求,需要複雜的財務管理和投資方案。

高資產客戶

批發銀行也為高淨值個人和家族辦理金融業務,提供相應的私人銀行和財富管理服務。

公司財務狀況

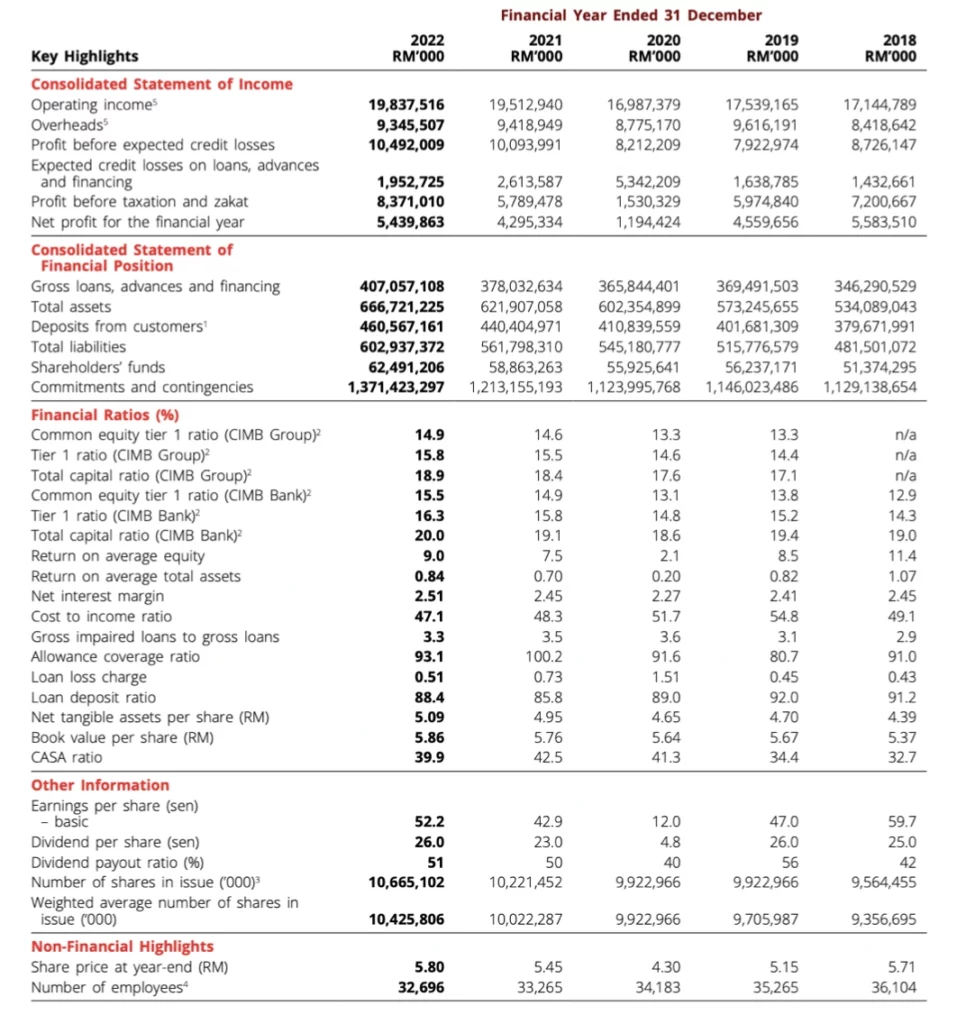

過去三個財政年度(2020年至2022年),CIMB 的營業收入呈現顯著增長趨勢。 2020財年為169.87億令吉,然後在2021財年增加至195.12億令吉,並在2022財年繼續攀升至198.38億令吉。這表明 CIMB 在這段時間的業務擴張和收入增長方面取得了顯著的成績。營業收入的持續增長受到多種因素的推動。

首先,CIMB 通過擴大貸款和存款業務,成功增加了利息和費用收入。二是通過吸引更多客戶、擴大市場份額,進一步促進業務增長。此外,收入的增長還包括投資收益、資本市場交易和其他金融服務的改善,這些都促進了整體營業收入的增長。

其中值得注意的是,CIMB 數字資產及集團資金(CDAF)的稅前利潤在2022年同比增長40.2%,達到12.2億令吉,較之前的8.7億令吉有所改善。營業收入同比增長16.9%,主要來自菲律賓和越南業務的42.9%淨利息收入增長。

然而,由於固定收益組合中實現利潤的減少,NOII 同比下降63.8%,與上升的債券收益相一致。CIMB 菲律賓截至2022年12月達到650萬客戶,存款規模達16.8億令吉。Touch ‘n Go Digital 的註冊用戶數從2021年底的1680萬人增加到2022年底的1860萬人,並將商戶數量從2021年底的55.7萬家增加到2022年底的72.7萬家。由於持續的成本優化,CDAF 的營運費用同比下降23.9%

過去三個財政年,CIMB 的稅前利潤呈現強勁增長。從2020年的15.3億令吉增長至2022年的83.71億令吉,表明 CIMB 在此期間持續的盈利增長和對運營成本的有效管理,這一趨勢反映了銀行業務在經濟復蘇後的穩健表現。數據顯示,CIMB 的每股盈利在2020年至2021年期間大幅增長,從12仙增至4仙至52.2仙。尤其是在2021年,大幅增加了30.9仙至42.9仙。

另一方面,CIMB 的股息支付在過去三年也穩步增長。將從2020年的12仙增加到2021年的42.9仙,2022年支付的股息將為52.2仙。這表明 CIMB 對股東的回報在此期間有所增加,並且該公司有能力繼續支付穩定的股息。

接下來是銀行業較關注的資本充足率(Capital Adequacy Ratio)以及資產質量比率(Asset Quality Ratio)指標的表現。CIMB 的 CET1 資本充足率(CET1 Capital Ratio)從2020年的13.3%增長至2021年的14.6%,然後在2022年小幅增加至14.9%。總資本充足率(Total Capital Ratio)則從2020年的14.6%上升至2021年的15.5%,然後在2022年小幅增長至15.8%。

資本充足率是衡量銀行資本充足性非常重要的指標。CET1 資本充足率衡量最核心的資本與風險加權資產之間的比率,Tier 1資本充足率考慮了更廣泛的一級資本,包括 CET1 資本和其他一級資本。總資本充足率是銀行全部資本與風險加權資產的比率。

從數據可以看出,CET1 資本充足率有不超過1%增加的趨勢,通過增加高質量的核心一級資本,來對抗潛在的風險。這有助於提升公司的資本穩健性和風險覆蓋能力,確保在面對潛在風險時有足夠的資本儲備。

CIMB 的凈不良貸款率(Net Impaired Loans)從2020年的3.6%小幅下降至2021年的3.5%,然後在2022年繼續下降至至3.3%。貸款損失覆蓋率(Loan Loss Charge)則從2020年的1.51%明顯減少至2021年的0.73%,然後在2022年進一步下跌至0.51%。貸款存款比率(Loan to Deposit Ratio)在2020年為89%以及2021年下跌至85.8%,然後在2022年稍微上升至88.4%。

資產質量比率是一項用來評估銀行風險和貸款質量的重要指標。凈不良貸款率反映了不良貸款在總貸款中所佔比例,較高的凈不良貸款率可能意味著銀行面臨著更高的信用風險。貸款損失覆蓋率則衡量了銀行對應對不良貸款損失的備付金水平,較高的覆蓋率表示銀行有足夠的資金備妥應對潛在損失。貸款存款比率則顯示了銀行貸款總額相對於存款總額的比例,較高的比率可能意味著銀行更依賴借貸而非吸收存款,這可能會增加其負債風險。

CIMB Group 的未來計畫

Forward23+ 計劃是 CIMB 目前積極推進的戰略規劃,其目標是在2024年成為東盟地區領先的專註型銀行。該計劃於2020年製定,主要強調實現可持續的股東價值,並通過提高年化股東權益回報(ROE)來推動該目標。截至目前,CIMB 表示該計劃取得了積極進展,並在許多關鍵方面實現了成功。

其中可關注的表現包括了 CIMB 在2022財政年度取得了強勁的財務業績,所有業務部門和關鍵市場都表現出色。ROE、成本收入比(CIR)和信貸成本與撥備等財務指標均達到或超過預期目標。另外,CIMB 繼續維持了強大的資本實力,截至2022年12月的共同資本第一層(CET1)比率為14.5%。

CIMB 強調以可持續性為導向,通過其 Green, Social, Sustainable Impact Products & Services(GSSIPS)框架推動可持續融資解決方案。在2022年,該集團加倍了其可持續融資目標,並通過各種計劃向東盟社區投資了數百萬令吉。

CIMB 還加速了對數字化和科技韌性的投資,包括啟動新的移動銀行應用程序 CIMB OCTO,以及對數字平臺的大規模投資。

該集團在社會責任方面的努力包括通過 CIMB Flood Relief Assistance Plan 提供對洪災受災者的援助,並在2022年承諾了300億令吉的融資,以促進中小企業的復蘇和持續增長。

最後,CIMB 加速了其 ESG 議程,通過參與 S&P Global Corporate Sustainability Assessment 等活動,為成為2024年東盟可持續性領導者製定了具體的目標。

推薦閱讀:

總體而言,CIMB 的 Forward23+ 計劃旨在通過強化財務業績、提高可持續性、加強數字化和科技韌性以及履行社會責任,致力將 CIMB 集團打造成為東盟地區的領先銀行。

銀行業的前景與展望

馬來西亞國家銀行表示,2023年9月份的整體通脹率下降至1.9%主要是由於新鮮食品通脹的降低,特別是食品價格的下降導致整體通脹壓力減緩。這間接地反映了市場上供應充足或者需求減弱的情況。核心通脹率也保持穩定,部分服務行業的放緩抵消了商品價格的上升。

另一方面,批發和零售貿易指數的增長略有減緩,主要是受汽車業務增長放緩的影響。然而,非專業商店(超市和百貨商場)和家用設備的零售銷售表現較好,這表示了消費者對超市和家居用品的需求有增加的趨勢。

推薦閱讀:

信貸需求的增長保持在積極水平,主要來自對企業的信貸需求。中小企業和非中小企業的流動資金貸款增長,特別是中小企業貸款增長改善,這有助於促進實體經濟的增長。此外,投資者預期美國利率將維持較長時間較高水平,導致全球金融條件收緊。這對馬來西亞的金融市場產生了一定程度的負面影響,其中包括了本地貨幣貶值和股市下跌。

雖然如此,銀行領域仍然擁有健康的流動性緩衝,這有助於它們支持經濟中介機能。流動性覆蓋率和貸款與資金比率保持穩定,表示了銀行體系處於強勁的財務狀態。整體而言,銀行體系的資產質量仍然穩健,總體不良貸款比率和淨不良貸款比率保持在相對低水平。貸款損失覆蓋率維持在慎重水平,這有助於應對未來可能的行業風險。

儘管市場前景仍不明朗且受到一些負面影響,但銀行業仍展現出蓬勃的盈利潛力,同時銀行股也提供相對較高的股息收益率,對於長期投資者來說,這具有一定吸引力的,但投資者仍需要密切關注國際經濟環境的變化。

推薦閱讀:

CIMB Group 的風險

分析師表示2024年全球經濟將會面臨著一系列新的挑戰,這其中的主要原因是由於全球經濟增速放緩以及各國經濟格局的差異。盡管各國已經采取一些措施來應對通貨膨脹,但由於先前供應鏈中斷、貿易關系調整以及持續的地緣政治緊張局勢等多重因素,使得全球經濟增長呈現出復雜的局面。此外,極端天氣事件也可能對全球經濟造成嚴重的沖擊。

根據國際貨幣基金組織(IMF)預計,2024年全球經濟增長將不會超過3.0%。先進經濟體的增長預計將疲弱,但許多新興經濟體由於強勁的消費需求、年輕的人口結構和貿易平衡改善,仍預計有望實現較高的增長。

然而,中國可能面臨經濟放緩,而印度被認為將成為增長最為強勁的國家之一。至於通貨膨脹方面,分析師表示全球通貨膨脹預計將在2024年降至5.2%,較2022年的8.7%有所下降。盡管如此,許多國家的通貨膨脹率仍將保持在目標水平以上。

- Advertisement -

為了適應經濟的變化,各國央行將通過調整貨幣政策來維持經濟穩定。美聯儲預計將繼續提高聯邦基金利率,而歐洲央行、英國央行和加拿大央行可能會降低利率。日本央行雖將政策利率保持在接近零的水平,但也進行了債券收益率相關的調整。

總體而言,全球央行實施的量化緊縮政策可能導致全球貨幣供應減緩,對各國金融市場和經濟活動產生一定的影響。此外,在穩健的基本面和多元化的經濟結構支持下,馬來西亞經濟預計將實現溫和增長。政府持續實施的政策支持有助於緩解通脹壓力,同時減緩因長期地緣政治不確定性和全球金融條件收緊帶來的下行風險。

以下將會對 CIMB 可能性的風險進行分析:

毛利擠壓風險

如果市場競爭激烈、成本上升或宏觀經濟變動,CIMB 可能面臨高於預期的毛利擠壓,進而影響其利潤空間,因此需密切關注市場變化並調整成本結構。

貸款增長不足風險

若 CIMB 的貸款增長低於預期,可能顯示信貸市場不景氣、借款者信心不足或經濟放緩,因此公司應評估貸款組合,強化風險管理以確保業務可持續擴張。

資產質量惡化風險

當經濟不景氣、行業問題或信用風險出現時,CIMB 的資產質量可能惡化,進而導致損失增加,為因應此風險,公司需強化風險管理機制並及時應對不良資產上升。

資本市場活動減緩風險

如果資本市場不活躍,投資銀行業務可能受損,降低手續業務的收入,因此CIMB應評估多元化業務結構,以減緩對資本市場的依賴。

匯率波動風險

若匯率波動對 CIMB 產生不利影響,可能導致跨境業務中的匯兌損失,為因應此風險,公司應實施有效的風險管理策略,包括避險工具和監測全球的國際事件。

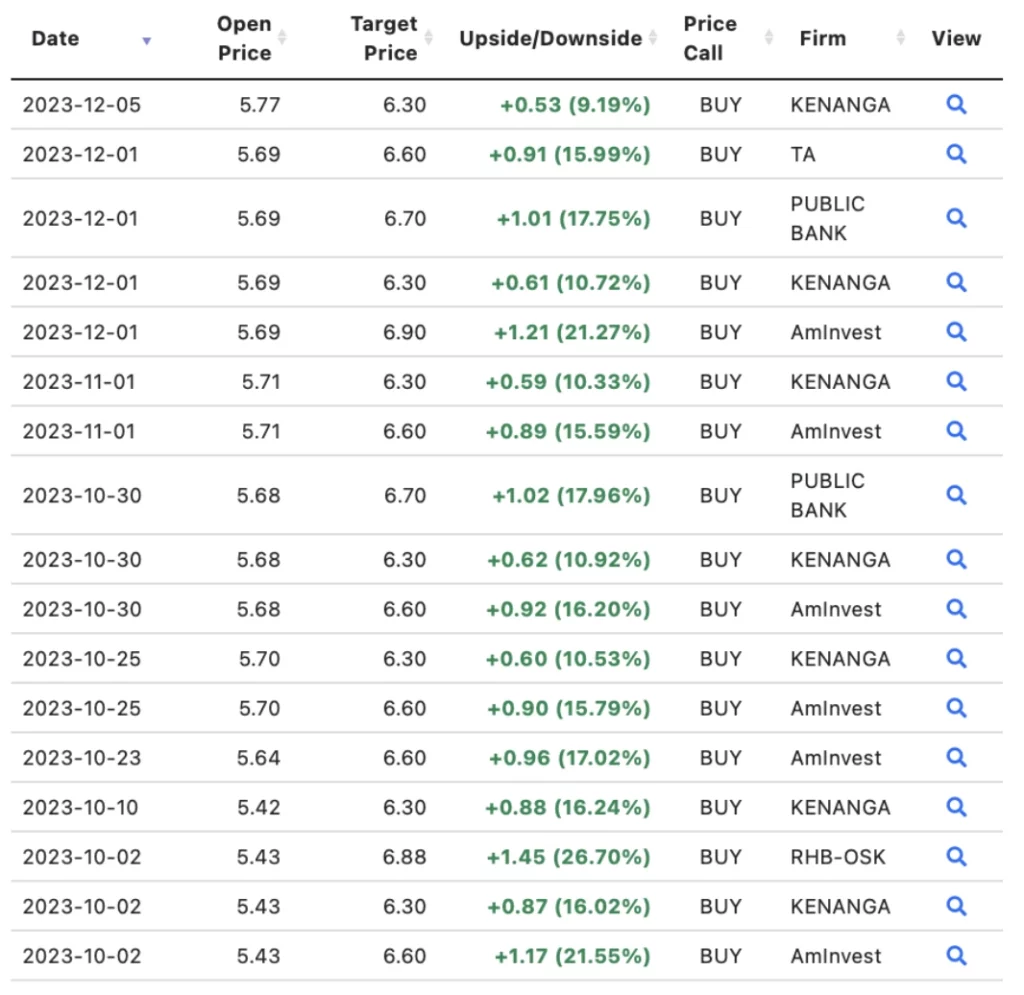

各大投行怎麼看 CIMB Group?

根據近三個月的分析報告顯示,投行普遍對 CIMB 持有樂觀態度,給予“買入”(Buy)的評級。這類評級意味著投行認為 CIMB 的股票有較高的增長潛力,並且值得投資者購買或者继续持有。

CIMB 集團全資擁有的 Touch ‘N Go(TNG)部門被視為其增長戰略中至關重要的業務部門,尤其是在支付解決方案的領域。由於該市場存在相當高的進入門檻,因此公司在日常交易服務的整合方面可能不會受到外在的阻礙。CIMB 認為通過潛在實施開放支付平台以及不斷演變的 B2B 格局可能會為公司的業務帶來更多的機會。

Touch ‘N Go Digital(TNGD)以其電子錢包服務而備受矚目,該業務旨在利用為其專業的生態系統內為客戶提供服務,預計將比數字銀行模式更具有盈利潛力。截至2023財年上半年,TNGD 已有超過約2000萬的註冊用戶,其中約1500萬通過電子知識產權(電子客戶知識產權)獲得。

TNGD 憑借其超過100萬家商戶的網絡和估計超過50%的電子貨幣市場份額(424億令吉),CIMB 對在2024財年實現盈利保持樂觀的態度。此外,TNGD 其推出的 GoPinjam 產品是一種短期微貸款,可能作為其他數字銀行在該國可能提供的產品的前導。這種以目的為基礎的方法意味著 TNGD 將專註於滿足特定需求或目標的貸款,而不是廣泛的資金發放,從而降低了追索風險的可能性。

另一方面,CIMB Philippines 采用了無分行的運營模式,主要專註於提供基於移動和數字化的金融服務。此外,CIMB Philippines 與一些強大的合作夥伴(如 Shopee、SeaMoney、GCash 和 GSave)的緊密合作使其能夠更有效地進入大眾市場,並實現更大規模的擴展。

截至2023年5月,CIMB Philippines 已成功吸引了700萬客戶,其中55%是首次嘗試使用銀行服務的用戶。該銀行認為,由於其強大的生態系統支持,CIMB Philippines 接近實現可持續的規模經濟,因此在2023財年內有望實現盈虧平衡。這表示了CIMB Philippines 逐漸吸引了足夠的客戶並建立起可持續盈利的規模,預計在不久的將來能夠實現盈虧平衡。

然而,投行的分析報告和評級僅代表他們對公司的觀點和分析,而不是對股票的絕對預測。投資者仍需謹慎對待,應該根據自己的投資目標、風險承受能力和全面的研究來做出決策。市場狀況和公司業績可能隨時發生變化,投資者應該持續關註最新的信息和市場動態,以便做出明智的投資決策。

如何投資 CIMB Group?

如果你沒有任何投資戶口,卻想要投資 CIMB Group 股票,那麼你就必須開設投資賬戶。在馬來西亞,投資賬戶可分為:直接戶口 (Direct CDS Account)和代理戶口(Nominee CDS Account)。

延伸閱讀:

以下是直接戶口 (Direct CDS Account)和代理戶口(Nominee CDS Account)的區別:

| 直接戶口 (Direct CDS Account) | 代理戶口(Nominee CDS Account) | |

| 開戶時長 | 至少1個工作天或以上 | 2個工作小時內 ★★★ |

| 股票登記在誰的名下 | 自己 ★★★ | 投資銀行 / 券商 |

| 出席股東年度大會 AGM | 可以直接出席 ★★★ | 無法直接出席股東大會,必須由券商委託你代表出席(proxy) |

| 股息 | 直接匯入個人銀行戶口 ★★★ | 先匯入投行戶口,再轉賬至個人戶口 |

| 年度財報 | 寄到個人地址 ★★★ | 寄給投行 / 券商,再向他們申請領取 |

| 企業活動(股息再投資計劃、附加股等) | 自己處理 | 券商處理,但需支付服務費 |

| 申購 IPO | 可以申請 ★★★ | 不能申請 |

| 股票轉讓 | 可轉讓給第三方 ★★★ | 只能轉移至個人戶口 |

| 代表券商平台 | CGSI (前 CGS CIMB) iTrade M+ Online | Rakuten Trade FSMOne |

在開設馬股投資戶口前,若想要了解更多關於馬來西亞券商的資訊,可點擊 SSF 所整理的券商深度分析文:

若使用 SSF 專屬連結開戶,可獲得專屬新人優惠:

推薦閱讀:

總結

在越南,CIMB 是數字銀行領域的領先者,通過引入一系列創新的數字解決方案,尤其是首創虛擬借記卡,成功取得了一定的業績。自2016年開始,CIMB 一直在實施平台驅動的戰略,通過與業界強大的合作夥伴緊密合作,提供全面的金融服務,同時充分利用其共享的龐大客戶基礎。

盡管 CIMB 在越南數字銀行領域取得了一些顯著的成功,但在市場上仍然面臨著激烈的競爭。VPBank Neo、CAKE 和 TNEX 等競爭對手規模更大,是越南數字銀行領域的主要參與者。盡管在規模上 CIMB 可能不是最大的數字銀行,但 CIMB 明確表態將繼續維持在越南市場的業務存在。

管理層認為通過借鑒和應用在其他地區取得的成功經驗,可以增強在越南市場的市場份額,並確保在長期內保持業務的持續存在。這凸顯了 CIMB 在數字銀行領域的前瞻性布局和戰略規劃,旨在在激烈競爭的數字金融領域中保持領先地位。

另一方面,CIMB 基本面的強勢支撐,主要得益於其區域多元化戰略,尤其是在數字資產業務方面取得的凈非利息收入,這是許多同行所不具備的優勢。CIMB 成功實現了較高的股東權益回報率(ROE),顯示出對其未來前景的樂觀信號。這主要是由於其超越行業平均8%的盈利增長,同時在中期提供了相當吸引人的股息收益率(約6%)。這表明在經濟和業務環境中,CIMB 展現出強勁的業績,有望為投資者帶來可觀的回報。這種全面的表現使得 CIMB 在未來有望繼續保持其領先地位。

利益披露聲明

本文含合作連結/內容,當你通過我們的推薦連結開戶並入金,我們將獲得小部分佣金。但是,這不會影響內容的專業性和中立性,所有證券服務商與金融投資平台都經過獨特評測框架,進行完整測試與理解。最重要的是,我們不會因為券商付費而只給出正面評價。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。