曾經有記者向巴菲特提問,如果只能選擇一種估值指標,會選哪一個指標來進行投資?這位投資界傳奇大佬當場毫不猶豫地表示,會選擇股東權益報酬率(Return On Equity,簡稱ROE)。

ROE 是觀察企業獲利的能力的關鍵指標之一,理論上 ROE 越高,表示公司為股東賺回來的錢越多。連股神都為之青睞的選股指標,是不是代表普通投資者能靠它選出好股?

今天這篇文章和大家介紹股東權益報酬率(ROE)的概念,以及選股時該如何實際運用 ROE,帶你理解理論背後的真實意義。

什麼是股東權益報酬率?

股東權益報酬率(Return On Equity, ROE), 又稱股本回報率、股權收益率、股本收益率、權益利潤率,淨資產利潤率等,是一種衡量企業經營效率的財務指標。ROE 代表著企業運用股東所投入的資金,能創造多少收益,反映出利用自有資金的賺錢效率。

一般來說,股東權益報酬率越高,表示公司為股東賺回來的錢越多。而 ROE 長期保持在高位,也代表公司的經營效率和財務穩健。藍籌股如蘋果公司(AAPL)過去5年的 ROE 處於高位,最低為36.90%(2016財年),最高為73.69%(2021財年)。

ROE計算公式

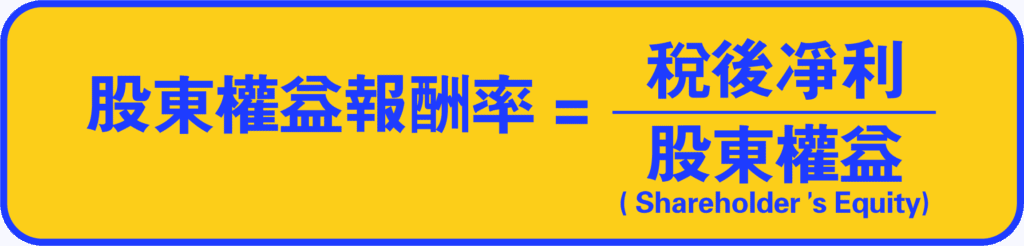

股東權益報酬率(ROE)的計算方式,是由淨利潤除以股東權益(或是淨資產)所得出的結果。

股東權益報酬率 ROE = (稅後淨利 ÷ 股東權益) x 100

稅後淨利(Profit after tax)指的是企業的總收入(營業收入+其他收入+利息收入)在扣除所有成本與支出(營業成本+銷售和行銷費用+行政費用+其他費用+財務費用)和稅務後,所剩餘的盈利。

股東權益(Shareholders’ Equity)指的是公司的真實資產價值,將所有資產減去所有負債,便會得到股東權益。

從另一個角度,ROE 本質上是衡量公司淨資產所產生的回報。

舉個例子:

A公司起始資本為1,000萬令吉,全年淨賺150萬令吉,ROE 是15%;

B公司起始資本同樣是1,000萬令吉,全年淨賺50萬令吉,ROE 是5%。

比較之下,A公司 ROE 是15%,意味著A公司資金運用效率比B公司好。

當然,ROE 不用自己計算,幾乎各大財經數據網站、看盤軟體都會提供 ROE 數據,如 Investing.com、Morningstar、因此只要動動手指上網搜尋即可。

ROE要多少才算合理?

股東權益報酬率所算出的數值越高,代表了企業的賺錢效率越好。因此一般來說,ROE 當然是要越高越好。業界通常會以 ROE >15%作為選股條件。下限的話,則不能低於銀行存款利息。

假如將1,000令吉放一年定期存款,利率為1.85%,那麼這筆定存的 ROE 就是1.8%。如果企業的 ROE 低於銀行定存利率,意味著公司的賺錢效率很普通,投資者還不如把錢放入銀行定存。

但要注意的是,ROE 以起始運作資本來計算,算出來的數值,實際上是創始股東的報酬率。而投資者大多數是依據股票市價買進,因此 ROE 僅能作為衡量公司賺錢效率的指標,不能單純地認為 ROE 就是投資的報酬率。

而且在評估 ROE 時,和同產業、領域的企業 ROE 做比較,得出來的數值才更有參考意義。硬將科技產業 ROE 和石油產業 ROE 相比,數值的參考價值不大。

在進行分析時,可搭配其他指標,如本益比(PE)、每股盈餘(EPS)一起使用。

- Advertisement -

使用ROE選股,你要注意這4個陷阱

巴菲特在選股時會將 ROE 作為其中一個參考指標,並強調投資者應該投資在賺錢效率高的公司,但這不意味著 ROE 高於15%就是優質好公司。

延伸閱讀:

高 ROE 的公司有可能只是紙上富貴,實際上舉債過度承擔巨大風險;低 ROE 的公司可能受到經濟大環境,如疫情、概念股、景氣循環等因素影響營運狀況,繼而影響 ROE 的數值。

無論哪個估值指標都必然存在弱點,因此在使用 ROE 分析選股時,可留意以下幾個潛在陷阱,否則就算買進高 ROE 股票,也可能讓你虧大錢。

造假

不管是跨國企業或是中小型企業,都可能存在帳目造假的行為。畢竟許多時候上市公司迫於融資需求,甚至有個人為了從中牟利,會選擇在帳目上動些手腳。無論監管單位如何預防、國際財報標準不斷提高,有心者總是會找出漏洞來鑽。

因此,在分析企業財報時,必須留意是否有不正常的數據。畢竟我們手上的資金有限,寧可錯過看似美好的鏡花水月,也不要因貪一時之利而蒙受巨大虧損。

一次性獲利

股市中常常會出現一種現象,就是企業某一年的盈利突然飆高。

業績表現突然大幅改善的背後,往往是因為這些公司突然有一次性獲利入袋,例如一次性額外收入、變賣資產,又或者僅僅是配合會計規定而出現賬面上的調賬獲益。

這種獲利很容易推高 ROE 數值,但是公司真正的獲利能力並不會因此而長期提升。

舉債風險

ROE 是一個計算公式,想讓計算結果產生變化,可從兩方面下手:擴大稅後淨利,或是減少股東權益。

假如企業透過擴大淨利潤提升 ROE,自然屬於健康成長,是件好事。

不過,假如企業靠借貸更多的錢,拉低股東權益,那麼在淨利潤不變的情況下,ROE 也會「人為性」增加,營造高 ROE 的假象。

且因為 ROE 在計算時將企業負債排除在外,高盈利的企業可能只是表面風光,背後或許負債累累,承擔巨大財務風險。萬一遇上金融風暴、經濟大蕭條和股市大跌,隨時會因為舉債過度而出現財務危機,甚至倒閉。

資產=負債+股東權益

股東權益=資產-負債

因此在進行分析時需多加小心這點。

推薦閱讀:

資金運用效率低

企業常常會保留一些資金在手,為後續企業發展和投資鋪路使用。

不過,保留資金代表股東權益相應提高,影響 ROE 數值。因此企業都會想辦法讓這筆暫時沒有「用處」的資金,創造出額外收入。否則 ROE 下跌,反映出公司無法有效率運用資金,或許會影響股東信心。

ROE和杜邦方程式的關係

實際上,ROE 是個非常簡單的公式,投資者想更深入了解企業實力,可以參考使用杜邦方程式(DuPont Equation),將 ROE 拆解成淨利率、資產周轉率及權益乘數,以全面掌握企業的獲利能力、使用效率和財務槓桿比率。

杜邦方程式 = 淨利率 x 總資產周轉率 x 權益乘數

進一步拆解 =(稅後淨利 ÷ 營業額)x(營業額 ÷ 資產)x(資產 ÷ 股東權益)

得出 = 稅後淨利 ÷ 股東權益

相等於股東權益報酬率(ROE)

就算同產業、領域的企業,ROE 計算結果相同,在使用杜邦方程式進行深入拆解後,就能真正了解這些企業的不同之處了。

| A公司 | B公司 | C公司 | |

| ROE | 15% | 15% | 15% |

| 淨利率 | 40% | 20% | 20% |

| 總資產周轉率 | 0.375 | 0.75 | 0.375 |

| 權益乘數 | 1 | 1 | 2 |

假如 ROE 的提升是來自淨利率或總資產週轉率的成長,說明企業的獲利能力提升,是良性因素。但是,假如是因為財務槓桿比率提升,拉高了 ROE 表現,則不一定是良好因素。畢竟高財務槓桿在景氣好的時候,能讓企業獲得更多資金,發展業務並增加受益;一旦市場出現波動,企業也會陷入危機和風險。

下面我們一一拆解杜邦方程式內各項因素的含義。

- 淨利率 Net Profit Margin=稅後淨利 ÷ 營收,衡量企業的獲利能力

淨利率衡量企業的獲利能力,產品或服務質量良好、運營效率佳,擁有強大的經濟護城河、處在壟斷性地位,都可讓企業保持強勁業務能力。

從上述圖表來看,A公司淨利率最高,是三家公司當中獲利能力最強的。企業要進一步強化這項特徵,便需要繼續提升業務效率。

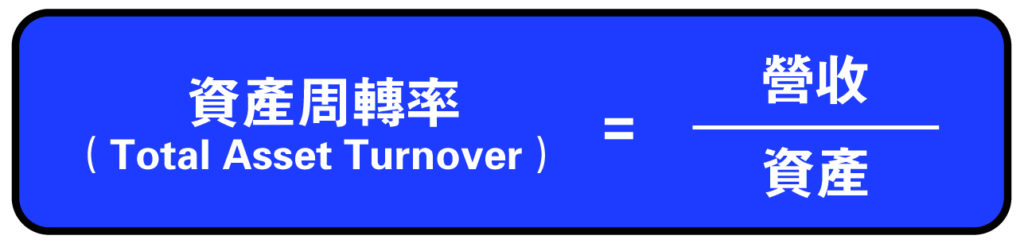

- 資產周轉率 Total Asset Turnover = 營收 ÷ 資產,衡量企業的資產使用效率

企業獲利並非只有追求暴利或高利潤的方法,薄利多銷的策略同樣能帶來收益。

總資產周轉率指的是企業是否善用資產大量輸出產品以賺取更多收入,反映了企業的資產使用效率。

從資金投入、購買廠房、機器設備、原材料、輸出產品、銷售,最後把錢收回來。一個完整循環,代表一次週轉。資產的週轉率越高,代表營運能力越強。理論上,總資產周轉率2圈的公司,比一圈的公司賺錢快。

從上述圖表來看,B公司就屬於總資產周轉率較快的企業,而且一旦有擴廠消息,我們就能期待這類公司盈利進一步增長了。

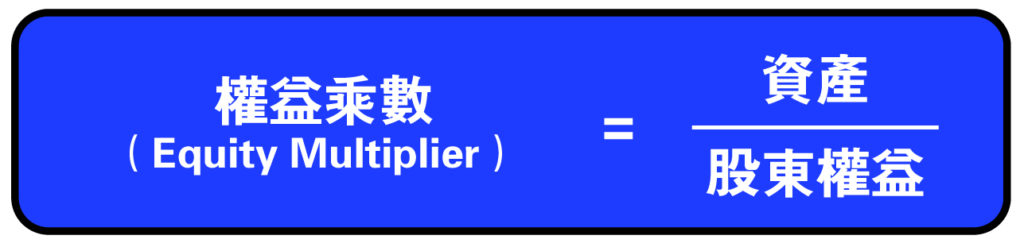

- 權益乘數 Equity Multiplier = 資產 ÷ 股東權益,衡量企業財務槓桿的比率

一家公司多少都會透過貸款來支撐業務發展,權益乘數反映了企業的負債程度,用以衡量財務槓桿的比率。乘數越大,負債越高,財務槓桿越高,風險回報也越大。

比較 A、B、C 三家公司,C公司賺錢能力和資產運用效率都一般般,但是 ROE 和 A、B 公司一樣,變化的因素來自大量槓桿。當然,前面說過,財務槓桿不一定就不好,視乎企業如何運用,以及所採取的避險策略。

推薦閱讀:

總結

投資路上,我們都在尋求長期盈利穩定的公司,ROE 估值法和杜邦方程式能很好地為投資者解析財報背後的秘密訊息。

不過,世上沒有完美的估值方法,總會存在不同方面的弱點,投資者在選股時,更要同時參考多種財務指標,結合不同的估值法,才能篩選出真正值得投資的好公司。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。