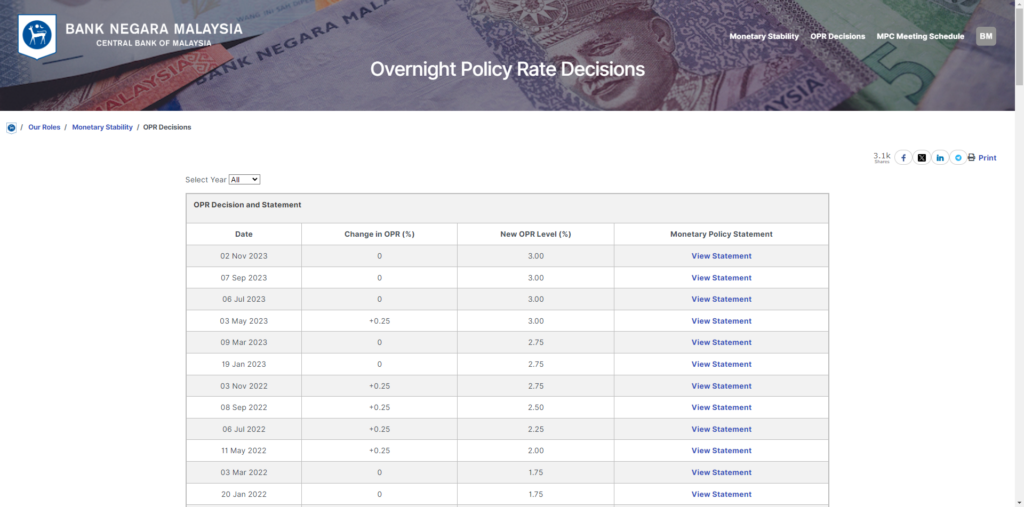

馬來西亞國家銀行 BNM 調整 OPR 的最新消息:馬來西亞國家銀行的貨幣政策委員會(MPC)於2024年3月7日宣布維持 OPR 利率在3%的水平。

隔夜政策利率(OPR)是什麼意思?

我們閱讀商業新聞,或者觀看財經節目時,常會接觸到「升息」或者「降息」,但其實這些詞彙背後的意義,早已被媒體簡化,因此許多人對其如何運作,依舊感到很模糊。

所謂「升息」,意指大馬國家銀行(BNM)上調隔夜政策利率(OPR);下調的話則是降息。

隔夜政策利率,英文稱為 Overnight Policy Rate (OPR),是大馬國家銀行 (BNM) 決定國內各大商業銀行,互相貸款時需要支付的利息。

需知道,國內擁有各大商業銀行,例如馬銀行(Maybank)、大眾銀行(Public Bank)、豐隆銀行(Hong Leong Bank)、興業銀行(RHB Bank)、聯昌國際銀行(CIMB Bank)、馬銀行(AmBank)、艾芬銀行(Affin Bank)等。

其中,有的銀行資金相對充裕,有的則資金比較短缺,這取決於規模、存款額、流動性(Liquidity)管理策略等。當某家銀行遇上眾多存戶提款,或者客戶借款需求旺盛時,便會選擇向同行借款,避免自身資金池乾枯,陷入流動性危機。

如同向借款人收取利息一樣,銀行也會對來借款的同行收取利息。而 OPR 便是決定同行之間借貸款時,需要征收和支付的費率。

因此,一旦 BNM 上調 OPR,就意味著銀行借款時需要支付更多利息,加重借款成本,隨後便會減少借款意願,反之亦然。

為什麼馬來西亞國家銀行要調整OPR?

如上所述,BNM 是調整 OPR 或維持不變的最終決定者。但 BNM 絕不對隨意上調或下調,其作出的任何決定,都必須考量到當時候、未來的經濟環境,包括消費者物價指數(CPI)、令吉匯率走勢等。

若當時候經濟相當萎靡,也就是民間消費、企業投資情緒疲弱,BNM 就會下調 OPR 減少借款成本,屆時商業銀行貸款、民間和企業借款意願將大大提升,繼而促進市場流動性和刺激經濟。

BNM 近年最頻繁下調 OPR 的時段,是2020年初到該年7月,因那時候是疫情逐漸蔓延全國乃至全球,因此國內外經濟和股市一片淒風苦雨。BNM 唯有下調 OPR 為市場注入活水。

一旦經濟過熱、市場熱錢過多推高通膨,或者令吉面臨大幅貶值,BNM 則會考慮上調 OPR 減少流動性,為經濟活動降溫和穩定物價。

在2022年5月11日,BNM 宣佈上調25基點,理由是經濟復甦和大宗商品價格暴漲、供應鏈受阻、需求旺盛推升通膨壓力。另外,眼見美聯儲(FED)鷹派情緒日漸升溫,也就是加碼升息的意願愈來愈強烈,造成令吉匯率欲振乏力,市場人士估計,BNM 會在2022年下半年繼續升息。

國行會在什麼時候調整OPR?

以下是2024年大馬貨幣政策委員會(MPC)開會時間表,來決定 OPR 調整事宜:

| 2024年開會次數 | 開會日期 |

| 1 | 1月23日 – 24日(星期二 & 星期三) |

| 2 | 3月6日 – 7日(星期三 & 星期四) |

| 3 | 5月8日 – 9日(星期三 & 星期四) |

| 4 | 7月10日 – 11日(星期三 & 星期四) |

| 5 | 9月4日 – 5日(星期三 & 星期四) |

| 6 | 11月5日 – 6日(星期二 & 星期三) |

一般上,貨幣政策決議結果會在會議結束當天的下午3點釋出。

延伸閱讀:

BNM調整OPR後,會帶來什麼結果?

調整OPR對大馬股市的影響

理論上,下調 OPR 會推高股市,因為人民發現到存款利息和回報減少後,便會傾向於拿錢出來投資在股市,進而讓市場流動性增加。

另一方面,上市公司也可以更便宜的成本借款拓展業務,這有利於其盈利能力和財務狀況。

若是上調 OPR,就意味著存款利息增加,人民或許會從股市撤資放回存款賬戶,股市會因此承壓。畢竟存款回酬的安全和穩定性,高於充滿不確定性的股市。這也是為什麼 FED 頻頻放話加碼升息抗通膨之際,美股會瀰漫著一片悲觀情緒。

回看馬股,會不會因為調升 OPR 而如美股般愁雲慘霧?答案很難說。

BNM 在2020年1月22日、3月3日宣佈下調 OPR 25基點時,綜指(KLCI)不升反跌。原因在於,疫情開始蔓延全國,大部分行業的運作都被癱瘓,哪家公司會不幸倒閉,誰都說不準。因此各大投資者自然維持觀望。

而 BNM 在5月5日宣佈,進一步下調50基點後,KLCI 明顯反彈。雖然這可歸功於低利率環境把資金推向股市,但也不排除是過低的 KLCI 估值,逐漸反彈至正常水平。

- Advertisement -

到了,2022年5月11日,BNM 宣佈上調25基點後,KLCI開始承壓而節節下滑。

展望未來,有市場人士樂觀看待 KLCI 走勢,因為受惠於 OPR 上調的銀行股會支撐走勢;但若是其他行業如房產、汽車、消費者領域,或是高負債公司,可能就沒那麼幸運了。

推薦閱讀:

調整OPR對馬幣的影響

下調 OPR 就等於增加,在市場上流通的令吉,供給增加會使得令吉匯率承受貶值壓力。

與此同時,若 FED 加強升息,而 BNM 繼續按兵不動,令吉自然會不斷承壓。這是因為,不少國際投資機構會把資金,挪到利率節節攀高的經濟體,賺取更豐厚報酬。

另外,美元強勢之際,將有更多投資者售出令吉轉持美元,這會使得令吉匯率雪上加霜。

這也是為什麼市場估計 BNM 會繼續升息,畢竟放任令吉插水的話,會加劇進口成本,國內通膨問題只會一天比一天猛烈。

延伸閱讀:

調整OPR對馬來西亞本地銀行的影響

一般來說,上調 OPR 有利於銀行,因為銀行可藉此收取更高的貸款利息。雖然存款利息支出也會提高,但銀行會靈活調整存貸款價格,來獲取誘人的利息收益。

選擇銀行股時,投資者可查看哪些銀行的浮動貸款佔最大比重,因為它們會相對受惠於 OPR 上調。

但要小心的是,上調 OPR 也會使得企業借款意願下滑,畢竟借款成本增加了,進而造成銀行貸款額、貸款利息收益萎縮。

延伸閱讀:

調整OPR對馬來西亞國民的影響

OPR 的調整,會對國人帶來方方面面的影響。

首先是存款,BNM 上調 OPR 之後,多數商業銀行都會同步調高。例如,眼見 BNM 在2022年5月11日宣佈上調25基點後,馬銀行和大眾銀行在13日起,將存放1個月的定存利率上調25基點至1.75%;3個月定存利率同樣提高25基點,至1.95%。

對存戶來說,上述現象無疑是一樁好消息,因存款利息回酬增加了。

延伸閱讀:

物價方面,BNM 下調 OPR 減少借款成本,增加令吉流通性的話,民眾手上的金錢購買力將被削弱,造成百物漲價,反之亦然。

至於投資機會,如上文所言,下調 OPR 會使得股市流動性大幅提升,或許會浮現不少好的投資機會。

對於計劃購買屋子和車子的國人,下調 OPR 通常會是一個獲取便宜貸款的機會,意味著購買者還款壓力有所下降。換句話說,會有更多人負擔得起房貸和車貸,反之亦然。

同時,大家必需注意,自身貸款究竟屬於浮動利率(Variable Rate)貸款,還是固定利率(Fixed Rate)貸款。若屬於浮動利率,OPR 的上調會瞬間加重還款成本。此前就有公務員投訴,銀行調整利率讓他每月多還600令吉!

所以,若接下來 OPR 上調,你必須要注意你的貸款情況,並及時在財務規劃中償債的部分做出調整。

推薦閱讀:

你也可以通過以下影片,以簡單的例子來了解 OPR 調整對大家的影響:

總結

BNM 和 OPR 看似與我們的日常生活遙不可及,但卻是深深牽動著我們的生活成本及投資回報,畢竟 OPR 的調整會影響企業和民間借款意願、令吉匯率走勢、通膨水平等。

因此,若要更精明作好財富規劃,了解 OPR 和其變化是不可或缺的步驟!

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。