想要找出一家獲利能力強、業績持續增長的公司,必須從公司的財務報表著手研究。

財務報表就像是公司的體檢報告,想知道公司的財務狀況是否健康、盈利表現是否持續成長、資產規模如何、現金的流向變化,從數據就能看透。

股神巴菲特倡導的價值投資就是透過閲讀公司的財務報表,了解公司的過去,並分析公司的競爭優勢,尋找出能持續多年賺取利潤的企業。

這篇文章將會以深入淺出的方式,帶大家了解財務報表的基礎知識。你會發現閱讀財報一點都不難,只要掌握財報的結構和幾個關鍵指標,就算是小白也能迅速評估公司的價值,選出值得投資的優質股。

什麽是財務報表?

財務報表(Financial Statement),簡稱財報,主要記錄一家上市公司在過去特定期限的財政表現,如盈利表現、持有多少現金、總資產與負債等。如果投資者想投資在一家公司,必須先透過閲讀財報,研究公司是否擁有長久且持續增長的盈利能力。

一般來說,假如財報數字亮眼,表示公司的營運狀況良好,將會吸引衆多投資者把錢投入公司股票,並進一步抬高股價;假如財報數字糟糕,則會透出危險訊號,投資者將會避開該公司股票,導致股價開始往下滑。

財報主要分爲兩種:季報、年報。從字面上可以看出,季報紀錄公司過去三個月的表現,每個季度(3個月)公佈一次;年報則紀錄公司過去一年的表現,每個財政年(12個月)公佈一次。

季報

季度報告(Quarter Report),簡稱季報,主要紀錄公司每3個月的財政表現。一般來説,季報的内容與數據比較簡短概要,因爲只記錄一個季度的財政表現,業績解釋部分相對比年報少。

馬來西亞交易所(Bursa Malaysia)規定,馬來西亞上市公司需在每個季度的結賬日結束後的2個月内發佈業績。例如,季度結賬日為6月30日,季報的公佈日最遲落在8月31日。

美國股市方面,美國證券交易委員會(SEC)規定美國上市公司需在每個季度的結賬日結束後的45天内,發佈季報。例如,季度結賬日為9月30日,需在11月14日前(45天内)發佈季報。實際公佈日期以上市公司公告為準。

年報

年度報告(Annual Report),簡稱年報,主要記錄公司每12個月的財政表現。早期的年報多以實體書刊形式,郵寄發放給股東。隨著科技發達和證券網絡化,許多上市公司會將年報以電子文檔形式發佈在官網,讓大眾自行下載。

相比季報的簡單直接,年報內容動輒上百頁,詳細紀錄了公司在過去一個財政年的業績表現。除了盈利、資產、負債、現金流等數據,公司管理層會發表當年度的業績總結、發展策略、對未來的展望、業務潛在風險等。投資者可透過年報了解公司實際經營情況、評估競爭優勢和真實價值。

按照交易所規定,馬來西亞上市公司需在財政年結賬日後的4個月內,公佈全年業績。例如,年度結賬日為6月30日,年報的公佈日最遲落在10月31日;年度結賬日為12月31日,年報的公佈日最遲落在4月30日。

美國股市方面,交易所規定美國上市公司需在財政年結賬日後的60至90天內,公佈全年業績。基於結賬日的不同,幾乎每個月份都有年報出爐。不過,美股有所謂的「超級財報季」,大部分大型企業都會選擇在每年的1月、4月、7月和10月公佈業績,形成財報旺季。

認識財務報表會計準則

- Advertisement -

為了確保財報披露足夠和有用的信息,上市公司會按照會計準則準備財報。不同國家採用不同的會計準則,就連財報的格式、呈現的方式也有所不同。大致可以分成兩大類:IFRS 國際財務報告準則,適用於全球120個國家;US GAAP 美國公認會計準則,適用於美國上市公司。

GAAP 和 IFRS 是兩種不同的會計準則。兩者有獨自的記賬標準,不同標準會影響財報的整體表現,進而使投資者誤會公司的價值。

下面為大家整理出 GAAP 和 IFRS 的3大區別,有興趣深入了解的讀者可以細讀。覺得有點難消化也可以先略過不看,直接往下了解三大財務報表的重點項目。

GAAP 和 IFRS 的3大區別

1. 庫存記錄法

庫存記錄法主要分爲2種:先進先出(First In First Out, FIFO)、後進先出(Last In First Out, LIFO)。

先進先出法(FIFO)指的是優先售出早期購入的貨物。舉個例子,公司分別在6月、7月、8月以100美元、120美元、160美元購入新貨。當公司需要在8月出售貨物,必須優先售出最早購入的貨物,也就是出售在6月以100美元購入的貨。

FIFO 是常見的庫存記錄法,它符合 GAAP 和 IFRS 會計準則。采用 FIFO 的優點是存貨價格更接近市場價格,公司不能自行調整價格,這有助於投資者更好的掌握公司價值。缺點則是當物價上漲時,會出現利潤大增的問題,進而增加公司稅收問題。

後進先出法(LIFO)和 FIFO 相反,LIFO 指的是優先售出最新購入的貨物。舉個例子,公司個別在6月、7月、8月以100美元、120美元、160美元購入新貨。當公司需要在8月出售貨物,必須優先售出最新購入的貨物,也就是出售在8月以160美元購入的貨物。

LIFO 庫存記錄法只符合 GAAP 會計準則。采用 LIFO 的優點是當物價上漲時,會產生更高的銷售成本和更低的庫存餘額。由於 LIFO 導致淨收入降低,所以納稅金額會相對地減少。當稅務費用減少,將使公司有更好的盈利表現、更多收入,讓公司繼續發展。

2. 價值重估

在 IFRS 制度下,公司的存貨、不動產、廠房和設備、無形資產和有價證券投資都被允許進行重新估值。然而,在 GAAP 制度下,公司是不被允許重新估值。

若公司價值能進行重估價值,有助於投資者判斷公司價值的高低、是否會增值或貶值等情況。若公司無法進行重估,投資者將無法獲得最新的價值。舉個例子,一塊地的價值是10萬美元,五年后的價值是50萬美元。若公司采用 IFRS,就能記錄5年後的重估價值(50萬美元);而 GAAP 則無法進行重估,所以只能記錄原先的價值(10萬美元)。

3. 資產折舊

GAAP 要求非流動性資產,如建築物、交通工具、機器等,需要按照歷史成本估值並進行適當的折舊。舉個例子,假設一家公司在2011年買入價值5萬美元的機器,在2021年時,公司需要按照當時買入的價格(5萬美元)來計算機器的折舊。

IFRS 則允許非流動性資產按照最初成本或者當前市場價格,進行非流動性資產的折舊計算。舉個例子,假設一家公司在2011年買入價值5萬美元的機器,在2021年的市場價值為5.5萬美元,公司則可以選擇利用最初成本價(5萬美元)或者當前市場價格(5.5萬美元)來計算機器的折舊。

折舊是一筆費用。如果公司使用 IFRS 準則,利用當前市場價格進行折舊,將會導致公司費用增加。續 IFRS 的例子,公司機器從5萬美元升至5.5萬美元,這增值的5千美元會使公司的折舊費同時上漲。若使用 GAAP,公司不會面臨資產增值而導致折舊費增加。基於「收入 – 成本 – 費用 = 盈利」框架,當費用增加,就會導致盈利減少。

為什麼投資者都抗拒閲讀財報?

財報充斥著各種專業術語和數字,很多投資者對財報的印象是看不懂,花了很長時間翻閱財報,卻還是不理解當中透露的信息,更別說是從中找出有成長潛力或是隱藏地雷訊號的公司了。

其實,在閱讀財報時,不需要從第一頁仔細讀到最後一頁,只需聚焦在財報的三大表:損益表、資產負債表、現金流量表,再搭配閱讀管理層聲明(Director Statement)、前景(Prospect),以及一些附註內容(note),即可掌握公司財務重點和實際表現。

畢竟,我們不是會計師或專業財經分析師,不需要將財報的每一個數字都研究透徹。懂得使用刪除法找出自己需要的信息,能節省不少時間,去發掘更多有潛質公司。

搞懂3大財務報表

想要透過財報掌握公司整體運營狀況,可以專注閲讀3大財務報表:損益表、資產負債表、現金流量表。

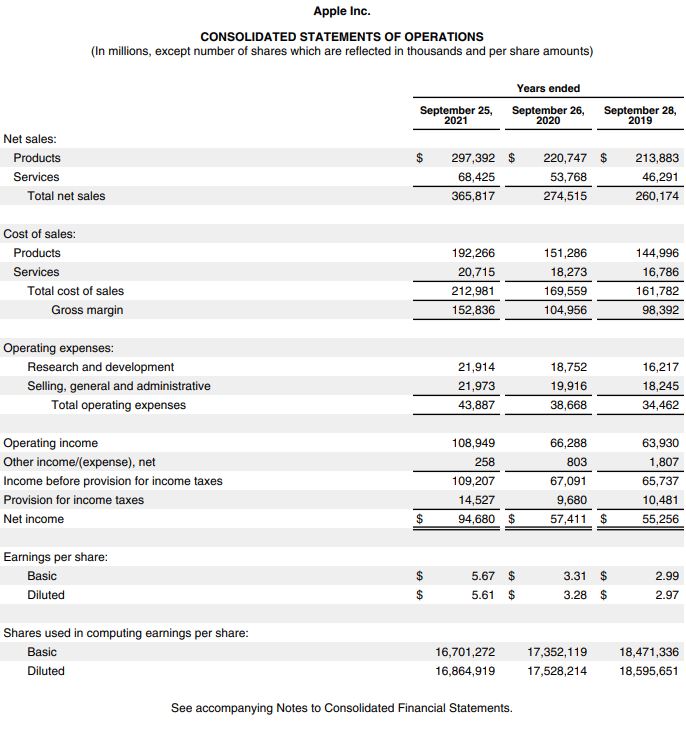

損益表:公司盈虧表現一目了然

損益表(Income Statement),從字面上可以理解為損失與獲益報表,是公司盈虧表現的成績單,主要記錄公司買賣交易中所產生的盈虧表現。想知道公司在賺錢或虧錢、業績比起上個會計期間好或壞,都能透過損益表觀察。

損益表不僅顯示公司當期的營收、支出、稅後淨利等,還展示了公司的獲利結構,比如毛利(Gross Profit)是多少?代表本業所賺取收入的營業利益(Operating Profit)又有多少,能幫助投資者了解公司透過本業(核心業務)的賺錢能力。

下面以 Apple 2021財政年的財務報表作爲例子,説明損益表幾項關鍵數據。

1. 營業收入(Net Sales)

營業收入是 Apple 透過售賣商品與服務所賺取的收入。公司在2021財政年的營業收入為3658.17億美元,比去年同期的2745.15億美元,成長33%左右。

Years ended 指公司財政年結束日期。在 Apple 最新財報可以看出,公司共展示3年的財報數據,利於投資者比較歷史業績,進行判斷。

2. 毛利(Gross Margin)

毛利率是公司在扣除運營開銷(如銷售成本、營業費用與開銷等)後,得到的盈利數字。

經營一門企業需要成本運營,例如購貨成本、運輸服務費等。這些成本費用都需要記錄在損益表裏。

從營業額扣除這些成本開銷後,就能得出公司的毛利是多少。

延伸閱讀:

3. 運營成本(Operating Expenses)

運營成本指公司在發展的過程中所使用的資金,例如研發費用、市場推廣費用、行政費用、租金、水電費等。將這些成本從損益表中扣除,才能計算淨利。

財報顯示,Apple 的全年運營成本達到438.87億美元,可細分為兩大類:研究與開發(Research and Development)、銷售人員(Selling, General and Administrative)。

4. 淨收入(Net Income)

淨收入(又稱為淨利潤)是在公司繳付稅務之後的所得盈利。每家公司都有義務繳交稅款給國家。在扣除稅款之後,我們就能得到公司究竟是處在淨利或淨虧。

財報顯示,Apple 在2021財政年淨利是946.8億美元,和去年同期的574.11億美元相比,上漲65%左右。

延伸閱讀:什麼是損益表 (Income Statement)?輕鬆掌握損益表3大項目與關鍵指標分析

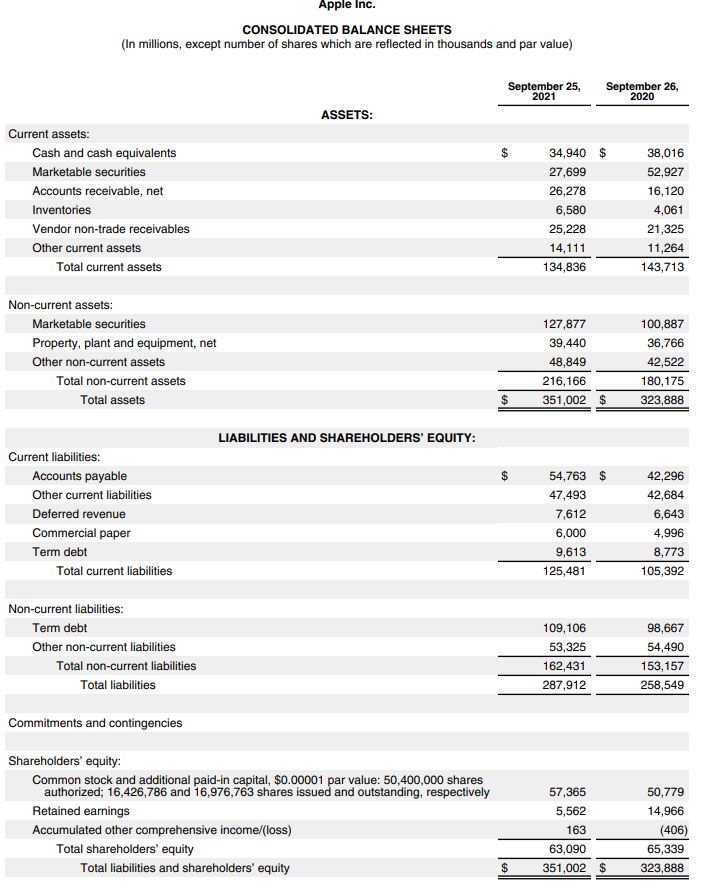

資產負債表:分析資產和負債體質

資產負債表(Balance Sheet)主要記錄自公司創立到最新結算日,共持有多少資產與負債,例如擁有多少廠房、機器、交通工具、現金、貸款、股本等。因此,資產負債表會特別注明「截至」(as at)最新結算日期。

資產負債表主要分成3大部分:總資產(Total Assets)、總負債(Total Liabilities)、股東權益(Shareholder’s Equity)。

它的組成結構是:資產 = 負債 + 股東權益

1. 資產(Assets)

資產可分爲流動性資產和非流動性資產。

流動性資產(Current assets)指的是能在短期内(1年内)變現成現金的資產。流動性資產包括應收賬款(Trade and other receivable)、庫存(Inventories)、現金及現金等價物(Cash and cash equivalents)、有價證券(Marketable securities)等。

非流動性資產(Non-current assets)則是指需要用更長的時間(1年或以上)才能變現的資產。非流動性資產包括產業、機械和設備(Property, plant and equipment)、有價證券(Marketable securities)等。

以 Apple 爲例,截至2021年9月25日,公司的總資產為3510億美元。

- Advertisement -

2. 負債(Liabilities)

負債可分爲流動性負債和非流動性負債。

流動性負債(Current liabilities)指的是能在短期内(1年内)償還的負債。常見的流動性負債包含應付賬款(Trade and other payables)、短期借貸(Borrowings)、定期債務(Term debt)等。

非流動性負債(Non-Current Liabilities)則是指需要用更長時間(1年或以上)才能償還的債務。常見的非流動性負債包含長期借貸(Borrowings)、定期債務(Term debt)、長期租賃負債(Lease liabilities)、遞延稅務負債(Deferred tax liabilities)等。

截至2021年9月25日,Apple 的總負債為2879.12億美元。

3. 股東權益(Shareholder‘s Equity)

股東權益是公司總資產減去總負債所剩餘的淨值,也是公司的真實資產價值。若公司的資產少過負債,會面臨「資不抵債」,意思是公司無法利用資產償還債務,最後股東權益所剩無幾。公司也隨時會因為舉債過度而出現財務危機,甚至倒閉。

截至2021年9月25日,Apple 的總負債為630.9億美元。

延伸閱讀:什麼是資產負債表 (Balance Sheet)?通過資產負債表掌握公司財務健康狀況

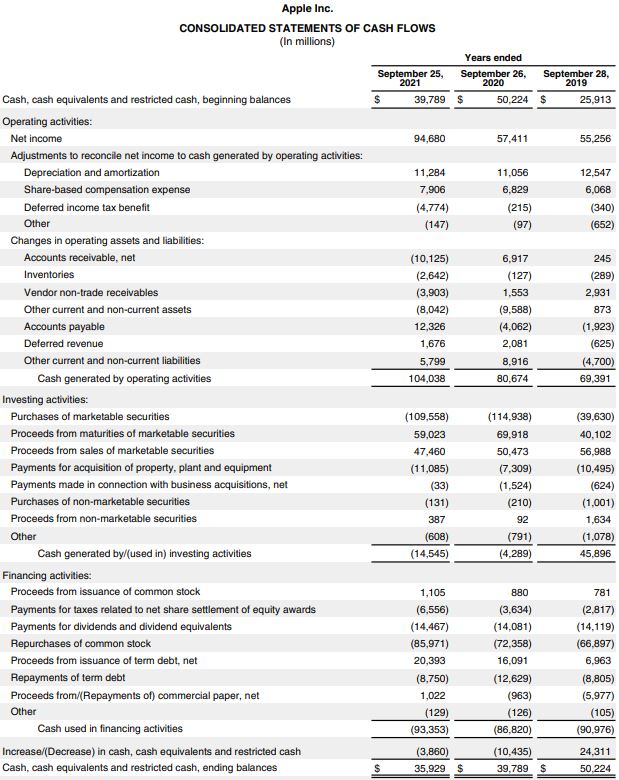

現金流量表:掌握現金流向

現金流量表(Cash Flow Statement)主要記錄公司現金的支出和收入情況。想知道一家公司有沒有充裕的資金進行周轉和運營,可以在這個報表找到答案。

值得注意的是,不是所有買賣交易都以現金交易。有些客戶會賒賬,過後再付清賬款。一般來説,這些交易會記錄在損益表的營業額裏。若客戶無法償還欠款造成公司損失,會被列為壞賬并從營業額扣除。

由於現金流量表記錄現金的一進一出,而現金是一家公司的血液,現金多少將會影響公司是否擁有足夠資金擴充業務,或在面臨財務危機時度過難關。因此,相比起損益表,投資者會更加看重現金流量表的數據,利於投資者掌握公司現金狀況。

現金流量表主要分成3大部分:營業現金流(Cash Flows From Operating Activities)、投資現金流(Cash Flows From Investing Activities)、融資現金流(Cash Flows From Financing Activities)。

1. 營業現金流(Cash Flows from Operating Activities)

主要記錄所有運營活動產生的現金流進或流出,包含利潤、無形資產重新估值、折舊費、購買與銷售貨物、利息費用等。

2. 投資現金流(Cash Flows from Investing Activities)

主要記錄公司購買或出售土地、機器設備、廠房等資產所收入或支出的現金流動。購買資產會產生投資活動的現金流出,變賣資產則會產生現金流入。值得留意的是,雖然購買資產(如機械與設備)會導致現金流減少,但公司支出這筆錢,有助於提高公司產品的數量與質量,未來有機會換取更大的收益。因此投資現金流出,不一定就是壞事。

3. 融資現金流(Cash Flows from Financing Activities)

主要記錄公司從金融機構獲得資金(即融資借貸),以及償還債務的現金流動狀況。需要注意的是,當這項現金流是正值時,代表有許多資金流入公司;反之,負值代表公司在支出資金。

延伸閱讀:什麼是現金流量表 (Cash Flow Statement)?掌握3大現金流量了解公司續航能力

如何查詢財報資料?

想要獲得上市公司的財報數據,這裏爲你整理3個方法:

在公司官方網站查詢

一般上,公司官方網站都設有 Investor Relations(投資者相關)的頁面。投資者可以到目標公司官網查找最新財報。

在證券交易所網站查詢

所有上市公司都必須向證券交易所提交財務報告,因此投資者也可以到該公司所屬的證券交易所查詢。

在財經資訊網站與看盤軟體查詢

市場上有許多財經資訊網站與看盤軟體,提供上市公司的財報數據。個人常用富途的 moomoo 交易平台,可查詢美股、港股、新股上市公司的5年財報數據,運用了大量的圖表讓這些數據更容易理解與消化。裡面還有各種選股的關鍵財務指標,只要登入 moomoo 交易平台就能輕鬆一鍵查詢,可節省不少時間。

操作方法如下:

在個股的詳情頁面,點擊「財務」頁面,便可查看企業所有財務數據,了解基本面情況。

moomoo 交易平台提供的財務數據,主要分成四大組:主營構成、關鍵指標、財務預測和基本報表。

| 主營構成 | 企業業務板塊、主力產品和地區分佈三個分類下,各自的營業收入和佔比,了解企業的收入來源。 |

| 關鍵指標 | 包括每股盈餘 (Earnings per Share, EPS)、ROE、ROA、自由現金流、毛利率、淨利率等指標和同比增長率(YoY),可直觀看見一家企業是否維持財務健康。 |

| 財務預測 | 提供了多位分析師對下一季度 EPS、總收入和息稅前利潤的表現預測,提前佈局接下來的投資動作。 |

| 基本報表 | 提供財務三大報表——損益表(Income Statement)、資產負債表(Balance Sheet)、現金流量表(Cashflow Statement)過去5年的詳細數據和解讀。有圖表和列表方式呈現數據。 |

比如查詢 Apple 財報,可查閱財務三大報表過去5年的數據,方便投資者觀察數據成長曲線。在頁面最下方,也會特別註明財報採用哪一種會計準則、審計公司、審計師評價等,適合新手到專業投資者分析使用。

總結

想要找到一家體質優有潛力的好公司,必須從財務報表著手研究。但是,閱讀財報沒有我們想像中的難,搭配好用的看盤軟體,比如 moomoo 交易平台,不需要浪費時間,即能掌握三大財務報表的重點信息。

延伸閱讀:新手買股票系列:如何挑選一檔好股票?

你也可以觀看以下的影片,以簡單的例子了解財務報表:

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。