近年來,“退休”這個議題不斷出現在我們的生活中。事實上,對於很多人來說工作、投資、理財都是為了賺錢過日子,也是在為了自己老了退休以後的生活打算。

養老是每個人必經的路,隨著時間的增長,養老所帶來的壓力就會越來越強烈。養老不僅是一道心態題,更是一道算術題,扎實的經濟儲備將會給我們增添許多面對變老的信心。

那麼安心退休到底需要準備多少錢呢?馬來西亞的退休制度是怎麼樣的?如何計算退休需要多少退休金?如何做好投資配置安排?需要注意的風險?以下將會在文章中一一為你解答。

馬來西亞的退休制度

大馬國家人口及家庭發展局指出,我國預計將在2030年成為人口老化國家,屆時60歲及以上的人口將佔總人口超過15%。根據調查顯示,我國人民平均壽命為75歲左右,而退休年齡介於55歲至66歲之間。

大馬公積金局(KSWP)首席策略員諾希山胡先曾表示,大馬人若想要在未來20至30年內退休,在考量通貨膨脹和醫療費用等因素後,至少要擁有100萬令吉的存款。可是在新冠疫情席捲全球後,僅有14%會員達到基本儲蓄門檻24萬令吉,甚至有52%會員帳戶資金少於1萬令吉。

這數額聽起來似乎很大,但以大馬人平均壽命來看,退休金必須得應付至少20年的花費,24萬令吉僅能為你提供在20年間每月 RM 1,000的生活費,試想像這真的足以让你安心養老嗎?

人生莫過於就是一場長跑,而這場長跑隨著社會的發展有越來越長的趨勢。人的壽命越來越長,要花的錢也變多了,所以想要過上體面的退休生活,真的就論未雨綢繆的重要性了。

延伸閱讀:

60歲需要存到多少錢才能實現體面退休?

單純根據存活時間速算

首先以最簡單的方式估算退休金金額,假設今年25歲,在60歲退休並活到80歲,而且在沒有保險、房屋貸款和汽車貸款等額外支出的情況下,需要準備多少退休金呢?

以吉隆坡居民為例,人均每月生活費預算在3,000令吉左右,20年的費用即是72萬令吉。另外,退休生活中還需要準備醫療費用、定期旅遊、通貨膨脹等額外費用,粗略估計20年的養老生活需要約100萬令吉。

這個數字因人而異,因為大家可以根據自己的生活費和退休後的生活要求估算。

這個方法的好處是概念比較簡單,而且沒有承擔投資風險,達到自己的目標金額即可退休,但缺點就是準備金額通常較大,變數也較多,如果壽命超過預期,準備的退休金很有可能出現不夠花的情況。

4%法則速算

4%法則是近年來最常見的計算公式。簡單而言,就是在退休後每年從退休帳戶中領取4%的資金作為生活費,其餘的資金用於投資。這樣就有可能在退休帳戶不容易減損的情況下,還能持續領出生活費,甚至持續至少30年也不至於用光。

不過,4%法則成立的前提是退休帳戶每年都在增值,而且年化報酬率不低於4%,這樣每年才能順利取出生活費。基本上只要遵守4%法則的原理,就不用太擔心退休後的生活。

舉個例子,如果退休以後,小美每年支出是 RM 40,000,利用4%法則簡單計算就是 RM 40,000÷4%= RM 1,000,000。這也代表著小美需要準備至少 RM 1,000,000,並且每年的投資報酬率必須是至少4%,才能提取 RM 40,000作為每年的生活費。

4%法則的優點是可以快速評估出退休需要準備的資金,而且該法則的4%是基於初始金額的4%,不是根據市場波動後總額的4%。這也代表著如果初始金額為 RM 1,000,000,此後每年提取金額都是 RM 40,000,因此該策略實際上是比較保守的策略。只要計算好每年的生活費即可讓自己在退休後過上自己想要的生活。

而4%法則也有幾點需要注意的地方,此法則具有一定的風險,投資報酬率不穩定,因此需要做好充足的投資計畫。另外,如果發生劇烈的通貨膨脹可能會讓取出的資金不夠使用、而且可能會跟不上人生各階段的需要,無法一下子領取太大筆金額。

從這幾點可見,4%法則只是一個大體使用的規則,具體還需要因人而異,因時而異。

延伸閱讀:

使用退休計算機計算

每個人追求的退休生活都不盡相同,有的人就想維持退休前的生活水準,也有的人想將退休生活過得更精彩一些,而理想的退休生活正會大大影響著退休金的準備。

舉個例子,小明今年25歲,打算在60歲退休,預計活到80歲,退休後每月所需 RM 4,000,所以他一年需要的總金額大概是 RM 4,000 *13= RM 52,000,20年就是 RM 1,040,000,再加上每年3-4%的通貨膨脹率,約是 RM 1,081,600。通過這個簡單的計算,就可以預估我們需要存到多少的退休金才能達到退休目標。

| 項目 | 花費(RM) |

| 每月所需生活費 | RM 4,000 |

| 每年所需生活費 | RM 52,00 |

| 20年所需生活費 | RM 1,040,000 |

| 加上通貨膨脹率4%的20年生活費 | RM 1,081,600 |

為什麼每年所需生活费選擇直接乘以13,而不是12?

- Advertisement -

這是因為估算退休金並不能簡單地使用每年的固定費用乘上平均餘命,通貨膨脹、生活費用和未來的醫療費用可說是逐年增長的,所以直接乘以13個月,讓每年都多了一個月的生活費作為備用資金,以免受到通貨膨脹率和醫療費用增長的影響。此外,公積金 EPF 賬戶、保險、個人存款帳戶和投資情況對於退休金的準備也是非常重要的。

延伸閱讀:

但是,以上的計算方式還是較為簡單了一些。在實際計算需要準備的退休金金額時,以下是我們需要考慮的事項:

- 目前的薪水

- 薪資成長率

- 個人存款(包括普通存款、定期存款)

- 已有的公積金 EPF 存款

- 未來每月的公積金 EPF 存款

- 公積金 EPF 存款複利

- 已投資的資金

- 未來每月的投資資金

- 投資回報率及複利

- 通貨膨脹率

這個計算方式更複雜,不僅要計算每年儲蓄情況、投資情況、薪資成長和通貨膨脹,若發生意外急需領取大量金錢,就必須隨時再對計劃進行調整。另外,對於各種參數都需要以保守情況計算,結果才會準確。

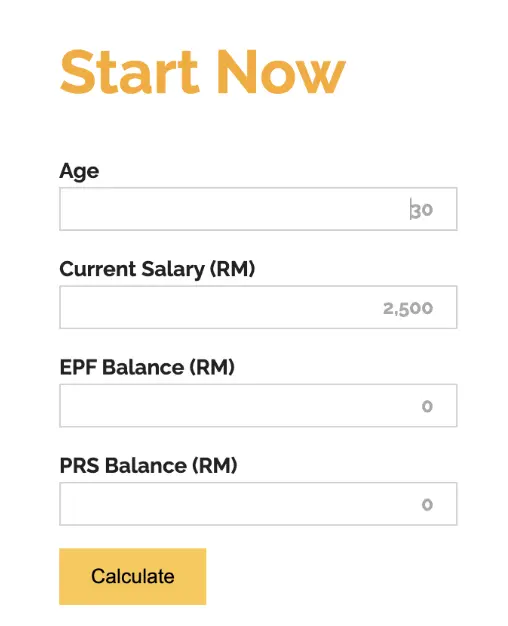

在實際計算退休金準備金額時,有些人可能會覺得其非常複雜或麻煩。這裡也提供一個懶人方式,那就是大馬私人退休金管理局(PPA)在其官網的退休計算機功能。

只要輸入相關資料(年齡、目前的收入、公積金 EPF 存款和 PRS 基金餘額),PPA 的退休計算機將會自動計算在退休時大概所需的退休金以及公積金 EPF 存款和 PRS(私人退休金計劃)基金投資的總額。

由於不是每個人都會投資私人退休基金,因此你也可以在 PRS Balance (RM) 中輸入一般投資的金額,如股票投資、信託基金等。

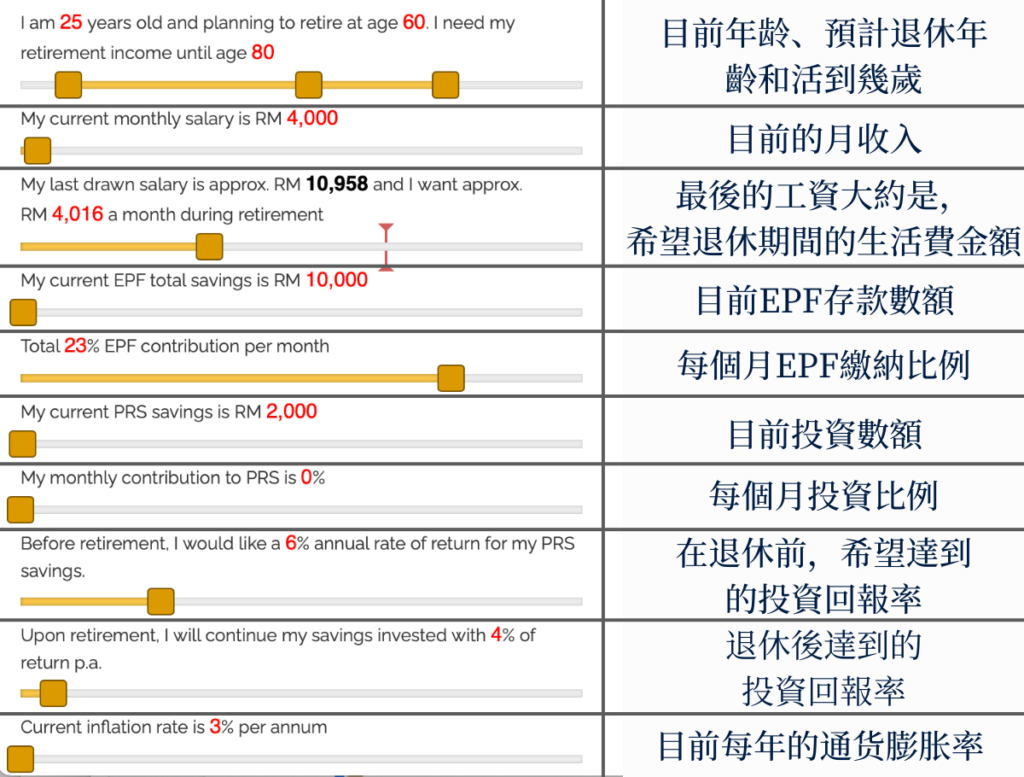

在填寫之後退休計算機所需要的數據之後,你也可以根據自己的實際情況左右移動到符合自己要求和情況的數據。其餘可以輸入的數據包括每月 EPF 繳納比例、每月投資比例、希望達到的投資回報率和通貨膨脹率。

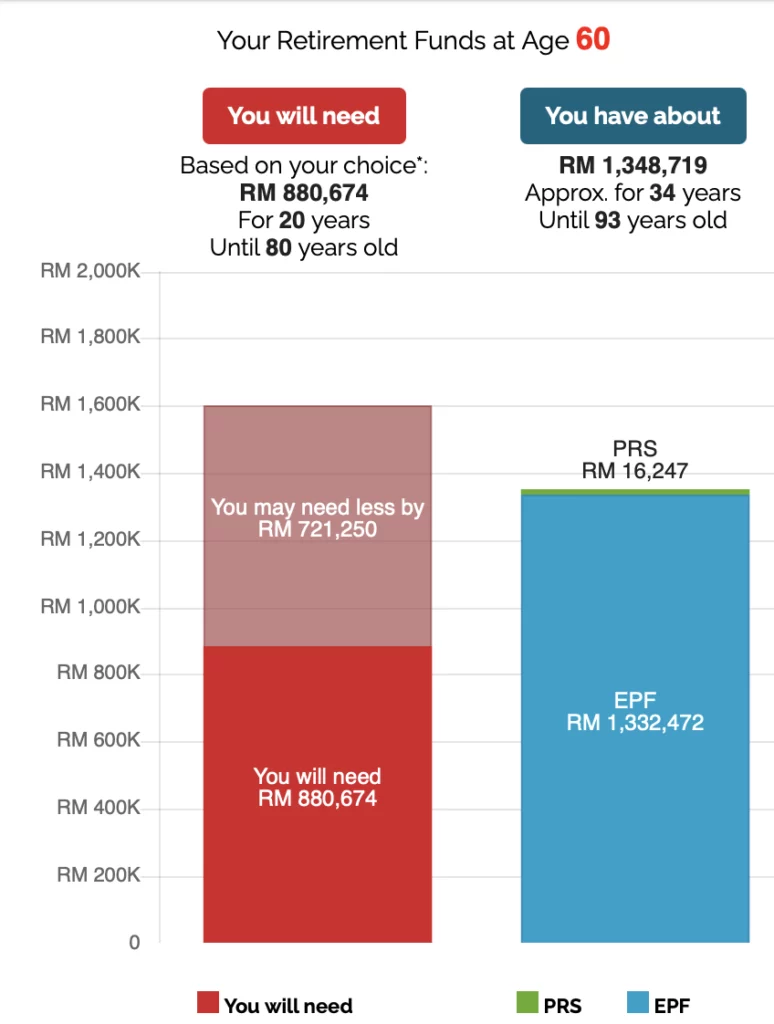

舉個例子,小明今年25歲,每月收入 RM 4,000,公積金 EPF 存款共 RM 10,000,投資金額為 RM 2,000,退休期間每月能有約 RM 4,016的生活費,預計退休年齡為60歲。以下是通過退休計算機計算所得的結果:

除去公積金 EPF 和投資金額,小明需要準備 RM 880,674的現金儲蓄用於退休後20年的生活費或 RM 1,348,719的現金儲蓄用於34年的生活費。

延伸閱讀:

退休前,如何做好財務上的準備?

掌握基本開銷,評估目前的財務狀況

在落實退休前,最重要的是全面了解你的財務狀況,生活中的其他開銷,如衣食住行、各類費用均需要計算。

首先,你可以梳理生活中比較重要的支出,如吃飯、房租、水電費用、手機話費、日常用品、服裝、交通費用、各類債務、保險費等。通過計算,你就可以了解每個月大概的支出是多少。

這裡推薦使用記帳 APP,這是一個很好的習慣,可以讓你更快更准確地了解到自己的基本開銷和是否存在過多的不必要開銷。

開源節流,做好儲蓄計劃

若是想要存到更多的錢,就只能從減少開銷、提高收入和做好儲蓄計劃做起。減少開銷便意味著將錢用在應該用的地方,例如減少奢侈品和不必要產品的購入、出門前記得關電,儘量將錢花在真正需要用的地方。

有一個最簡單的方式就是每當想買一樣東西就先將想要的東西放進購物平台購物車,過了一兩天再回到購物車查看,自己是否真的需要購買,避免衝動消費。

此外,每個月還需要擁有固定的儲蓄,這裡建議將收入的三分之一存起來,為自己累積更多的現金流來進行投資。雖然存錢比花錢來得難,但是苦盡甘來,存錢也是最保險的方式,在面對急需錢的時候也可以更從容、淡定。

除了節流,開源也很重要。一般上開源的方式不外乎有多做一份兼職,將自己的才華變現、提升自己的工作能力和進行投資,讓自己快速累積退休金。

另外,在退休前也要先做好保險方面的安排,畢竟退休以後醫療費便成為重中之重,所以及早買一份適合自己的醫保也是退休前的必做事情之一。

投資

為了退休計劃可以更好的執行,在退休前也應該做好投資方面的配置安排。如果僅僅只是存錢,那也許一輩子都很難存到更多的錢。

在這個低利率的時代,我們必須儘快找到更高回酬的投資工具,你可以視情況選擇適合自己的投資,如股票、基金、房產、國家債券等。對於年輕小資族來說,及早規劃你的財務,就能朝著越來越自由的人生邁進。

最重要的一點是要根據自身風險承受能力來設置投資組合,其中高風險投資更適合有承受能力的人,而低風險投資則適合相對保守,不允許計畫有任何失誤的人。

延伸閱讀:

此外,在退休後也應該持續投資,不應將全部資產轉為現金,這樣即使在退休後也能繼續創造被動收入。值得注意的是當公積金存款和個人存款越多,投資帳戶預期報酬率就能越低。

如果你沒有任何投資戶口,卻想要投資馬股,那麼你就必須開設投資賬戶。在馬來西亞,投資賬戶可分為:直接戶口 (Direct CDS Account)和代理戶口(Nominee CDS Account)。

延伸閱讀:

以下是直接戶口 (Direct CDS Account)和代理戶口(Nominee CDS Account)的區別:

| 直接戶口 (Direct CDS Account) | 代理戶口(Nominee CDS Account) | |

| 開戶時長 | 至少1個工作天或以上 | 1個工作小時內 ★★★ |

| 股票登記在誰的名下 | 自己 ★★★ | 投資銀行 / 券商 |

| 出席股東年度大會 AGM | 可以直接出席 ★★★ | 無法直接出席股東大會,必須由券商委託你代表出席(proxy) |

| 股息 | 直接匯入個人銀行戶口 ★★★ | 先匯入投行戶口,再轉賬至個人戶口 |

| 年度財報 | 寄到個人地址 ★★★ | 寄給投行 / 券商,再向他們申請領取 |

| 企業活動(股息再投資計劃、附加股等) | 自己處理 | 券商處理,但需支付服務費 |

| 申購 IPO | 可以申請 ★★★ | 不能申請 |

| 股票轉讓 | 可轉讓給第三方 ★★★ | 只能轉移至個人戶口 |

| 代表券商平台 | CGS CIMB iTrade | Rakuten Trade |

如果你想要多了解其他馬股股票交易平台後再做決定,可閱讀《馬股券商與平台比較》。

目前,CGS CIMB 和 Rakuten Trade 都有開戶新人優惠,只要使用 SSF 的專屬連結開戶,就能獲得專屬優惠。以下是新人優惠信息:

| 券商平台 | CGS CIMB | Rakuten Trade |

| 新人開戶優惠 | 豁免 RM 10 的 CDS Account 開戶費用 | 獲得 1,000 RT Points(相等於RM10的佣金回扣) |

| 開戶連結 | 點我開戶 | 點我開戶 |

總結

看完這篇,相信你已經對退休金的準備有了基礎的認識。事實上,每個人的生活方式和目標都不一樣,自然所需要的退休金額也是不一樣的。重點從來不是數字,而是越早準備退休金就越好的觀念。

提早退休從來都不是紙上談兵的事,年輕時不僅要學會賺錢,還要好好思考退休後的未來,並不只是停留在想像,要去量化自己的生活,及早逐步規劃,實現退休後的理想生活。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。