許多人害怕退休後會失去收入,從來不敢肖想退休後會過得很寬裕,直到美國南加州一名財務顧問 Bill Bengen 提出 4% 法則的概念,再經由許多人執行並研究發現,利用 4% 法則作為退休的理財計畫,成功率可以高達 90% 以上,也就是說只要採用這個法則,就有 9 成以上的成功率可以好好退休。

那麼 4% 法則是什麼?為什麼能夠當作退休計畫?它有什麼計算公式?究竟退休金要存多少才夠呢?現今社會還適用嗎?有什麼優缺點?這些 4% 法則最常見的問題,都將在文章一一回答你。

最後更新:2023年2月12日

4%法則是什麼?為什麼能夠當作退休目標?

4% 法則(4% rule)指的是,只要每年從帳戶提領 4% 的資金,就能夠用一整年,而這種提領法就算提了 30 年以上都不會把錢花光,因此 4% 法則很常被用來當作退休的理財目標。

4% 法則是一個根據 70 年過往經驗累積下來的法則,使用大家原本的生活費計算出來的,而每個人的生活費都不太一樣,但它是基於不犧牲生活品質的情況下,所制定的理財計劃,因此只要遵循 4% 法則的原理,基本上就不用擔心退休後會過得越來越拮据。

要成功運用 4% 法則,唯一要關心的重點是:退休帳戶中的年化報酬率要大於 4%,這樣每一年才能順利的把生活費領出來。

那麼誰適用於 4% 法則?

只要有在規劃退休計畫的人都適用 4% 法則,4% 法則是相對保守的理財計劃,因此非常適合大部分人,尤其是領著固定薪水的人,例如上班族。

推薦閱讀:想提早退休必看!達到FIRE財務自由只需要5個步驟,幫你活出最自在的FIRE理財族

4%法則的由來|為什麼一定要4%?

在 1990 年代,美國一名財務顧問 Bill Bengen 是最早提出 4% 法則概念的人,最初他把概念稱之為「Safemax」,意即每年可以領出安穩過生活的最大資金,之後才逐漸演變成「4% 法則」。

但之後他有批評 4% 法則已被後來的人想像得過於簡單了,他說到,在「最糟情況下」4% 法則或許很受用,但現實情況下,或許 5% 是相對實際的數字,詳情看這篇。

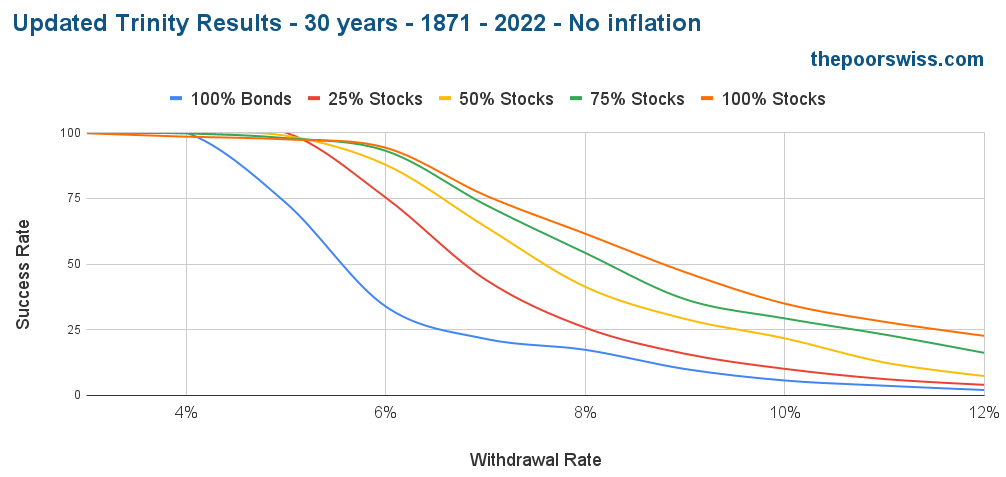

但先不討論 Bill Bengen 後來的看法,4% 法則的出現,讓許多人推崇不是沒有原因的,有人做過研究,從 1871 年累積數據到 2022 年(沒有計算通貨膨脹),結果顯示不管是投資在 :

- 100% 的股票

- 100% 的債券

- 股債配

只提領 4% 資金出來,連續提領 30 年的成功率是高於 90% 的。

- Advertisement -

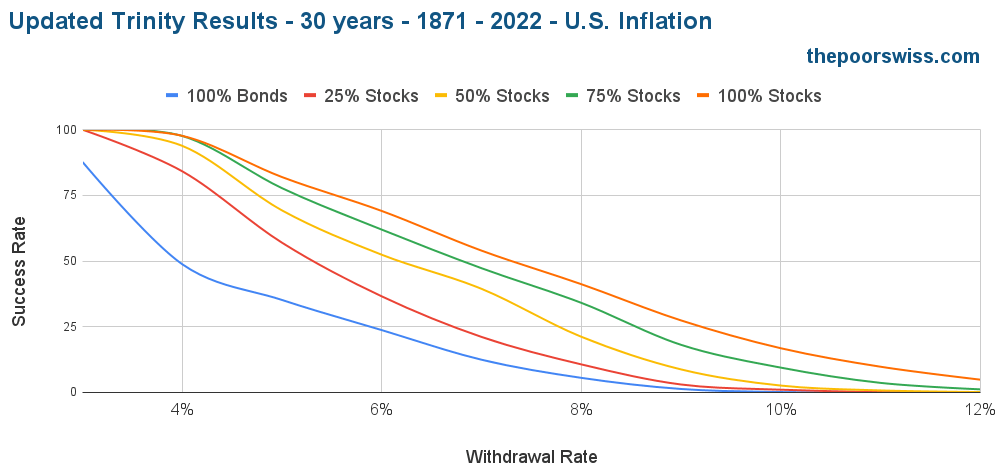

以上是「沒計算通貨膨脹」的數據,那現在來看「有計算通貨膨脹」的數據:

可以發現如果連續提領 30 年,投資在

- 100% 的股票

- 75%:25% 的股票:債券

- 50%:50% 的股票:債券

提領 4% 資金出來的成功率還是高於 90%;

但是,如果投資在:

- 25%:75% 的股票:債券

- 100% 債券

的成功率就沒那麼高了,所以要提高 4% 法則的成功率,還是得承擔一點風險。

有趣的是,如果把提領費用提高到 6%、8%、10% 甚至 12%,會發現成功率逐漸下降,尤其只要上升到 6%,100% 股票的成功就被降到 70% 左右;只要上升到 12%,成功率更是低到 只有 10% 上下。

看完以上數據,不難發現 4% 法則的成功率到底有多高,這就是 4% 法則的神奇之處,也是 4% 法則會被歸納在「經驗法則」的原因,因為它是由過往經驗推算出來的法則。

退休金存多少才夠?4%法則簡單公式計算

假設我們每一年的生活費是 60,000 塊錢,那麼這 60,000 塊就是我們的「4%」,接下來就要推算要存到多少的退休金,才能夠每年領出這「4%」。

推算公式:

退休金 × 4% = 60,000

退休金 = 60,000 ÷ 4%

退休金 = 1,500,000(這筆錢就是你的退休目標)

通過這個簡單的計算,就可以預估我們需要存到多少的退休金,就能達到退休目標。

也有另一種算法是將「每年生活費」乘以「25」,來計算自己的退休金額,這個算法是把 4% 換個方式表達:

4% = 0.04

0.04 = 1/25

我們再搬進公式:

退休金 = 60,000 ÷ 4%

退休金 = 60,000 ÷ 1/25

退休金 = 60,000 × 25

這樣同樣也可以算出,退休金要存在 1,500,000 才行。

上述說的是要存到多少退休金,這時或許會產生一個疑問:一般上,退休年齡都落在55至60歲之間,但如果要在 35 歲就提早退休,是不是代表要存到更多退休金?

這可能是使用 4% 法則會遇到的盲點,其實「歲數」並不是重點,重點是多快存到這筆錢,一旦存到這筆錢,加上有正確的投資,那只要每年用 4% 法則把錢領出來就可以了,因為那個「4%」才是你的年度生活費,退休金只是幫你生產生活費的工具。

4%法則的資金該用在哪?

從以上的資訊可以發現,每年要穩定的提領 4%,就要有年化報酬率 4% 以上的投資,全部股票或者股票配置至少一半以上的情況下,比較有機會成功。

相對安全的投資方法是投資在大盤 ETF,例如 SPY、VOO(兩者都是追蹤 S&P500 指數)、QQQ(追蹤納斯達克指數)等等,雖然偶有下跌,但是長期來看 S&P500 或納斯達克指數都是向上成長的,平均年報酬率絕對超過 4%。

延伸閱讀:

- 巴菲特狂推、投資新手必懂的ETF投資全指南

- SPY、IVV、VOO有什麼分別?哪檔美股ETF更適合當存股標的?

- SPY、VOO、QQQ 美股大盤型ETF怎麼選?

- 納斯達克(Nasdaq)指數是什麼?成分股有哪些?和納斯達克100有什麼差別?

若想承擔多一點風險,可以嘗試主動選股,把資產全部配置在股票上,這樣有機會讓年化報酬率遠遠超越 4%,但當然也要小心,虧損的風險也會被拉大。

若不想讓資產配置有太大波動,適當的配置一些債券可以緩衝波動,穩定性也較高,但要注意不要配置超過 50% 的債券,否則 4% 法則可能會失敗。

4% 法則的投資組合很多元,因為年化報酬率 4% 其實不算特別高,所以能做的事情比較多,那麼要有怎麼樣的投資組合,就看各位投資人承擔風險的能力了。

依風險來比較的話,100% 主動選股 > 股債配 > 大盤 ETF,投資人從中選一個最適合自己的方式就好了。

4%法則的2大優點

簡單明瞭、容易預測

4% 法則的背後原理很簡單,只需要算出這 2 個數字:退休金和每年生活費,就可以知道你該做什麼事來湊到這 2 個數字。在執行 4% 法則時保持穩定的現金流(例如薪水、儲蓄和投資)基本上就不太會失敗。

不用擔心退休生活會過得拮据

4% 法則要計算好「每年生活費」的原因就是要讓自己在退休後,還能過上退休前的生活,最好的話能過得更舒服,不要因為自己退休了而更加省吃儉用,不然退休的意義就不在了,所以通過 4% 法則,也算是提前做好正常退休的準備。

4%法則的5大缺點+5大解法

- Advertisement -

通貨膨脹

通貨膨脹是 4% 法則最大的敵人,它可能會一點一滴的破壞法則執行,假設現在的生活費是 60,000,30 年後的生活費變成 80,000,這中間差的 20,000 就是通貨膨脹,如果 30 年後還提領 60,000 當作你的「4%」,生活品質肯定會下降,這樣就違背 4% 法則的初衷了。

所以要打敗通膨,就要有更高報酬( >4%)的資產配置,趁年輕時把資產往股票配置得多一點,一般來說會有助於報酬率提升,前提是沒被投資風險給吞噬,說到投資風險,就要帶到接下來的缺點了。

推薦閱讀:

報酬率不穩定

雖然在大部分情況下,長期投資是會穩定成長的,但還是有少數例外,畢竟有投資就會有風險,就算為了降低風險而配置一點債券,債券也是會遇上災難的。綜觀來說,遇上金融風暴就會讓資產大跌;遇上公司危機就會讓股票大跌;遇上產業萎縮就會讓資產萎縮,各種資產的下跌都是投資的風險,這種不穩定的報酬會讓 4% 法則越難執行。

要應付這個情況,就要在每次交易前清楚知道我們買的到底是什麼,如果是 ETF,那麼它的成長性如何;如果是個股,那麼它的商業模式如何、現金流如何、負債狀況如何、是否有倒閉風險、現在的股價是否值得進場等等。

只要評估之後發現,這個投資是可以帶來正面效應的,那麼就可以考慮進場投資,這時候就算遇到股災也不用太擔心,因為這個投資標的的價值終究會被市場驗證,資產總有一天會提升。

不注意就把納入計算的生活費降得很低

一但採用 4% 法則,基本上就要有紀律的執行,生活不能有太大的變化,由儉入奢更是大忌,這也是一個會令人詬病的缺點,因為前期為了趕快存到退休金而過得很節儉,把自己的生活費壓縮得很低,4% 法則也用這個壓縮後的生活費計算,這樣就算存到退休金了,退休後的生活品質還是不高,要提升品質的話,就要再找到更多收入,這樣就會變成一個惡性循環。

所以在一開始規劃時,最好要明確知道自己最舒適的生活模式和花費,並用此來計算 4% 法則,就算等待退休的時間被拉長了也沒關係,重點是未來的生活要過得舒服,不是過得拮据。

資金運用不彈性,意外的花費會破壞法則

很多時候,我們會遇上一筆很大的支出,例如生了一場大病、想來一場長途旅行、家人需要大筆現金週轉等等,這些突如其來的花費會破壞 4% 法則的執行,如果要維持 4% 的比例又要付出這筆支出,就要從生活品質開始犧牲,若生活品質的犧牲還是無法解決這些意外花費,基本上 4% 法則就有失敗的風險了。

所以為了不要被這些花費打敗,最好要另外存好一筆緊急預備金和買對保險,緊急預備金的部分,原則上要存到 6 個月以上的生活費才是一筆基本的預備金,但當然緊急預備金越多越好,而保險的部分不多加贅述,最好是要有醫療保險、車險等基本保險,萬一發生意外時,才有機會被保險理賠,省去一筆花費。

過長的壽命

隨著醫療進步,人類的壽命越來越長。照這個邏輯來說,我們的退休生活也會過得越來越長,這樣的話就要稍微擔心「過長的壽命」會讓人們在離世前把退休金花光。

會花光退休金的主要原因是,退休金帳戶無法每年創造出 4% 的年化報酬率,所以每一年的花費會一點一滴侵蝕掉退休金。

要確保過長壽命不會花光積蓄的話,最好的做法是每年創造大於 4% 的年化報酬率,例如把退休金投資在美股大盤指數上,這樣平均每年可以創造大於 4% 的報酬,當然還有其他方法,但就回歸到第 2 點提到的——報酬率不穩定,想提高報酬就會同時提高風險,這點需要注意。

4%法則還適用嗎?

雖然 4% 法則已經流行多年,但還是有許多質疑聲浪,就連概念的提出者 Bill Bengen 也說過 5% 或許比較實際,也有其他人認為要降低到 3% 才最保險,甚至也有提出要到 6% 以上的。

其實不管是多少 %,重點從來不是那個 %,而是背後的觀念,只要創造一個年化報酬率大於年度生活費的投資組合,原則上退休金就會「永遠」用不完。

如果害怕 4% 的生活費(提領率)遲早會花光積蓄,可以下修到 3%,替自己多準備一點退休資金就好了,如果對自己的投資組合有信心,並想早一點退休的話,上修到 5%、6% 也是合理的,只要認識自己的風險承擔能力,其實不管是多少 % 都適用於法則。

總結

看完這篇,相信你已經對 4% 法則有基礎的認識了,我們簡單總結一下:

4% 法則是一套超過 70 年累積下來的經驗法則,意即每年從退休帳戶中提領 4% 資金當作年度生活費,而要每年可以順利提領 4% 出來,就要有至少 4% 年化報酬率的資產組合,如果這筆資金運用得當,要穩定退休至少 30 年以上都不是問題,甚至可以永遠。

有研究發現,在計算通膨的情況下,股票佔有一半以上的投資組合,成功率大於 90%,因此如果要順利退休,是要承擔一點投資風險的。

而 4% 法則的優點有:

- 簡單明瞭,容易預測

- 不用擔心退休生活會過得很拮据

反之,缺點有:

- 通貨膨脹會導致資產萎縮

- 投資報酬率不穩定

- 沒估算好生活費,在一開始把生活費降得很低,會影響未來的退休生活

- 突如其來的花費會破壞法則執行

- 過長的壽命會耗光退休金

而只要掌握好法則的觀念,並清楚自己的風險承擔能力,其實不用太依賴 4% 這個數字,風險承擔能力低的話,要下修是可以的;風險承擔能力高的話,要上調也不是問題,重點從來不是數字,而是觀念,這樣才是真正對自己的退休目標擁有一個方向。

延伸閱讀:馬來西亞人需要多少錢才能退休?附退休計算機使用教程

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。