最近點閱財經新聞,「通貨膨脹」(Inflation)一詞似乎無處不在,而且這現象也正在一步一步蠶食著全球人民的財富。

在2022年6月,美國通膨一度飆到9%的高點,是40年來的最高水平,這數字讓不少人大感吃驚。

為了抑制通膨,聯邦公開市場委員會(FOMC)已在同年的6月15日,宣佈升息75基點,此舉造成全球投資者和央行繃緊神經。而大馬國家銀行(BNM)也隨此加碼升息,導致馬幣大貶值。

經歷了一年多的升息循環,全球上下的焦點都在美聯儲何時會降息。

而2024年,美聯儲期望能夠降息3次,關鍵就取決於通膨是否有下降到2%的目標。

通膨究竟是什麼?為什麼它會讓所有人苦不堪言?與此同時,我們應該如何在通膨時代下,守住自己的財富?本文將一一提供解答。

最後更新:2024年4月9日

通貨膨脹意思,附通貨膨脹例子解釋

簡單來說,通貨膨脹是隨著時間的轉移,我們手上鈔票的購買力、價值會逐漸減弱,同樣的金額能夠買到的東西,正逐月或者逐年減少。換句話說,物價正在節節攀升。

相信生活在馬來西亞的你,肯定注意到近期有許多物品都漲價了,平時的談話也離不開“起價”的課題。

不曉得你有沒有察覺到,手上的 RM10 鈔票,能購買到的東西越來越少了?另外,我們也經常會聽到長輩說,在30到40年前,RM10可以買到三到四碗雲吞麵,但到了今時今日,這金額只能買到一碗。這就是通膨造成的結果。

然而,究竟是什麼力量,將通貨膨脹現象拉到我們面前?

通貨膨脹原因

貨幣供給增加

當在市場流通的貨幣,或者經濟體內的貨幣供給量增多,但可以購買的商品卻沒有同步增加,資產價格就會逐步升高。另一方面,貨幣購買力就會遭到削弱。

- Advertisement -

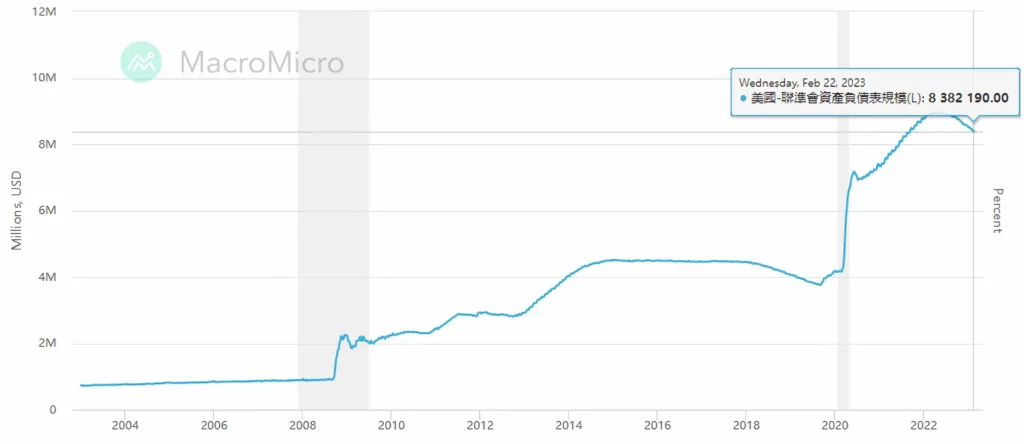

以全球通用貨幣美元來看,美國聯邦儲備系統(FED)在疫情期間透過量化寬鬆(QE)擴大貨幣供給(俗稱印鈔),拯救美國經濟和股市。此舉雖然成功為民間、市場注入流動性,但也滋生了上述貨幣過多的現象。

FED 釋放出來的資金,除了湧進美國房市和股市,也會流向外國資產、大宗商品等,造成全球資產價格同步膨脹。

延伸閱讀:一分鐘了解聯準會(FED)是什麼?聯準會和升息有什麼關係?

貨幣貶值

當一國貨幣貶值,也就是對外購買力減弱了,進口成本將同步增加。換句話說,外國商品「變貴了」。

隨後,進口商為了轉嫁成本,難免會提高自身商品價格。循環下來,消費者會面臨物價升高的局面。

商品供需失衡

若商品供應減少,或者市場需求擴大,都會造成物價上漲,畢竟這兩個現象都意味著商品供不應求。

這幾年發生的幾宗大事件,接二連三地阻斷全球供應鏈,其中包括從疫情癱瘓物流運輸系統、俄烏戰爭讓各類食材斷供、中國封城阻礙貨品生產和出口。

通膨類型

需求拉動型通膨(Demand-Pull Effect)

當經濟體內的貨幣和信貸擴大,意味著國人手上的資金更加充裕,市場對於商品和服務的需求將大受刺激。而需求突破生產能力後,價格會應聲上漲,造成所謂的需求拉動型通膨。

除了貨幣供給增加,政府加大支出、國人消費習慣改變,也會引發上述現象。

成本推動型通膨(Cost-Push Effect)

成本推動型通膨指的是生產成本不斷漲高,最終推升產品和服務價格。

打個比方,貨幣供給擴大後,遊資會流進大宗商品領域投機炒作推高價格。面臨節節攀升的生產成本,有的廠商會憑著雄厚財力吸納所有成本,決定不漲價;有的廠商則會為了維護盈利、財務狀況而選擇把成本轉嫁給客戶或消費者,引發成本推動型通膨。

固有型通膨(Built-in Inflation)

固有型通膨由市場心理預期引起。比方說,工人預期未來物價會繼續上漲之際,積極要求企業漲薪。後者答應並且落實後,生產和運營成本將同步提高,最終導致物價進一步拉升,讓漲價現象無限循環下去。

輸入性通膨(Imported Inflation)

我們知道通常通貨膨脹是因為一個國家的國內需求過旺,加上各種生產成本上升,導致物價上漲。但輸入性通膨則是由於一個國家依賴進口商品,而這些進口商品的價格突然大幅上漲,從而引發了該國的物價上漲。

比如說,假設A國家主要依賴進口石油和糧食,結果這些國際大宗商品的價格暴漲,那麼A國的消費者就必須支付更多錢去購買這些進口商品。這樣一來,國內物價水平也隨之上漲,造成了輸入性通膨。

也就是說,輸入性通膨並不是源自本國的生產和需求問題,而是由於國際市場價格的劇烈波動傳導到本國,進而導致整體物價水平上升,很難單獨通過本國的貨幣政策來應對。這種情況下,政府通常需要採取一些貿易政策措施來遏制輸入性通脹的蔓延。

最典型的輸入性通貨膨脹的例子 就是1970年代的石油危機。

1973年10月,中東產油國組織(OPEC)宣布將原油價格提高了70%,從每桶3美元左右提高到每桶11.65美元。1978-1979年,OPEC再次大幅提高原油價格,漲至34美元/桶。

這一激烈的油價上漲,直接導致了當時依賴進口石油的西方發達國家出現了嚴重的通貨膨脹。

以美國為例:

- 1973年消費者物價指數(CPI)通脹率為8.8%

- 1974年CPI通脹率飆升到12.3%

- 1979年CPI通脹率高達13.3%

停滯性通貨膨脹(Stagflation)

停滯性通貨膨脹是一種很可怕的經濟狀況,它指的是物價上漲,但經濟卻陷入了停滯。這通常會造成嚴重的社會問題。

具體來說,停滯性通膨就是一種同時存在高通貨膨脹和高失業率的經濟狀態。也就是說,物價一直在飆升,但經濟卻停滯不前,無法創造更多就業機會。

出現這種情況的主要原因通常是:供給端成本不斷上升,導致企業不願意增加產出;同時需求端因為購買力下降,導致消費者無法負擔不斷上漲的物價。企業和消費者都陷入了惡性循環。

現實中曾經發生過停滯性通貨膨脹的情況,最著名的例子就是1970年代的美國經濟。1970年代初期,美國的通貨膨脹率高達10%左右,而失業率也在7%左右徘徊。這對普通美國民眾來說是一個巨大的痛苦,他們的購買力大幅下降,生活水平急劇惡化。不管工資如何調整,都很難跟上通膨的步伐。

這就引出了另一個相關概念 – 通貨膨脹痛苦指數(Misery Index)。

這個指數就是將失業率和通貨膨脹率相加而得出的一個綜合性指標。它反映了通貨膨脹和失業對百姓生活造成的總體痛苦程度。

政府當時採取了提高利率等一系列措施試圖應對,但效果並不理想。直到美國經濟政策發生重大轉變,採取了限制貨幣供給、降低稅率等措施,才逐步走出了停滯性通膨的陰影。

通膨率計算:消費者物價指數(CPI)

多數經濟體都會透過消費者物價指數(CPI)來觀察通膨程度。比方說,去年4月的消費者物價指數是120,今年4月的消費者物價指數是124,那麽通貨膨脹率按年上升就是3.33%((124-120)/ 120 = 3.33%),物價也隨之上漲3%,國民手上的貨幣購買力也就縮水3%。

推薦閲讀:

假設去年4月,一個簡單的購物籃包含:

- 1公斤蘋果,價格為 $40

- 1罐汽水,價格為 $20

- 1條麵包,價格為 $30

去年4月這個購物籃的總價為 $40 + $20 + $30 = $90。

今年4月,同樣的購物籃價格變為:

- 1公斤蘋果 – $41.33

- 1罐汽水 – $20.67

- 1條麵包 – $31.00

總價為 $41.33 + $20.67 + $31.00 = $93.00

- Advertisement -

這樣一來,這個購物籃的價格從去年的 $90 上升到今年的 $93,漲幅為 ((93-90)/90))x 100% = 3.33%。

也就是說,消費者需要支付3.33%更多的錢,才能買到同樣的商品。這代表著消費者的購買力下降了3.33%。

以前100元可以買到的東西,現在只能買到96.67元(100/1.0333)的商品。

一般而言,通膨率處在3%以內,算是穩定水平;超過3%則有點嚴重,屆時政府和央行會開始考慮介入穩定物價;若通膨率低於0,成為負數時,則是通貨緊縮(Deflation)開始出現的跡象。

下面爲你介紹不同的通膨程度:

潛進性通膨(Creeping Inflation)

潛進性通膨指的是通貨膨脹率在1-3%之間的一種溫和狀態。這種程度的物價上漲,對大多數人的生活影響並不太大。

由於消費者知道物價會持續緩慢上升,他們往往會提前購買一些商品,以免日後價格更高。這實際上推動了整體需求,對經濟有一定刺激作用。

所以,適度的潛進性通膨被視為是一種正常的經濟現象,甚至可以說是推動經濟增長的一種方式。正因為如此,美國聯儲局(FED)將2%的通膨率定為目標。

溫和性通膨(Walking Inflation)

這種情況比潛進性通膨更嚴重一些,通常年通膨率在3-10%之間。

這個時候,人們會擔心物價會進一步上漲,所以他們會提前購買一些不太需要的商品。這種”預防性”消費行為,會進一步推動整體需求的增長。

但問題是,供給端跟不上這種急劇增加的需求。於是商品價格就開始高漲,超出了大多數人的承受能力。

同時,工資水平的上升也趕不上物價的飆升,這就意味著普通民眾的實際購買力在下降。他們能夠負擔的商品和服務也越來越少。面對這種情況,央行通常會採取升息措施,試圖遏制通脹的蔓延。

急遽性通膨(Galloping Inflation)

當通貨膨脹超過10%甚至更高的時候,就進入了急遽性通膨的階段。在這種情況下,貨幣的價值正在飛速貶值。企業和百姓的收入根本跟不上商品和服務的價格上漲。大家的生活受到了嚴重打擊。

如果是單一國家出現這種急遽性通膨,外國投資者也會因為擔心當地貨幣繼續貶值,而撤離資。這將導致整個經濟變得更加不穩定。

惡性通膨(Hyperinflation)

當通貨膨脹率高達50%甚至數百、數千的時候,就已經進入了惡性通膨階段。

在這種極端的通膨環境下,貨幣的價值幾乎完全崩潰。企業和個人的收入根本跟不上物價的飆升速度。

通常這種惡性通膨會伴隨著經濟的完全停滯。沒有人願意持有貶值如此之快的貨幣,取而代之的是尋求其他更有價值的資產或外幣。企業和個人也都會盡快把手頭的現金換成實物,因為錢幣幾乎成了廢紙。

這種情況下,政府必須採取非常激烈的措施才能遏制住失控的通膨。比如發行新貨幣、實施嚴格的價格管制,或者索性放棄原有的貨幣改用他國的替代品。否則,整個經濟就會陷入全面崩潰。

通貨緊縮

通貨緊縮是通貨膨脹的反義詞。它就是指物價不斷下降的狀態。這聽起來可能很不錯,因為生活中的東西變便宜了。但實際上,通貨緊縮會給整個經濟帶來很大傷害。

在通貨緊縮時期,人們會減少消費,因為明天東西會更便宜。企業也會裁員減產,因為賣不出去東西。這樣一來,整個經濟就會陷入低迷的惡性循環 – 消費減少>企業虧損>裁員>消費者更不願意消費。

工資也會跟著下降,但物價下降的速度可能更快,結果人們的購買力其實在變弱。同時,因為債務的實際成本上升,老百姓和企業的債務負擔也會加重。

通膨升息有什麽關係?通貨膨脹解決方法

我們開頭説過,美聯儲升息是爲了抑制通膨。那麽,升息能夠如何解決通貨膨脹呢?

當物價上漲,人們的購買力下降,錢的價值也就降低了。舉個例子,假設現在一個蘋果賣10塊錢,過一個月漲到12塊錢,這就是通膨上升了。

為了遏制這種情況,中央銀行會把存款利率從原來的2%提高到3%,貸款利率也會隨之增加。這樣一來,大家會更願意把錢存起來,而不是去消費或是貸款,市面上的錢就會變少,從而抑制住物價的上漲。

所以通膨升息其實是一種經濟調控的手段,目的就是希望通過提高利率,來減少民眾的消費欲望,進而穩定物價水平,維護整個經濟的健康發展。

推薦閲讀:

除了升息以及提高存款利率,政府還會通過以下手段來干預通貨膨脹,減少市場上流通的資金:

- 減少公共支出

- 增加稅款收入

- 發行公債/國庫債券

通貨膨脹影響

通膨環境會造成貨幣快速貶值和物價昂貴,大幅推高國人生活成本,社會將更加苦不堪言。另外,眼見本國貨幣大幅貶值,國人也會更傾向持有其他國家貨幣,這反倒會近一步拖累本國貨幣匯率,讓通膨問題雪上加霜。

在馬來西亞,政府向來有針對汽油和柴油提供補貼,以降低國人生活成本。若物價繼續上漲,使得政府擴大補貼力度和範圍,國家財政實力會進一步弱化。

通貨膨脹是壞事嗎?不見得!通貨膨脹好處

在通膨的環境下,多數人會傾向將存款用於投資股票、債券、房產等資產,推升資產價格。對於早已入場部署的投資者,可以藉此獲得不俗的投資回報。

特別是在升息環境下,銀行會提高存款利率,這時如果把錢存在定期存款(Fixed Deposit)也能讓我們獲得低風險以及較好的回酬。

推薦閲讀:

至於商家,通膨意味著市場需求火熱,因此可以透過靈活調整商品售價,獲得更高利潤。

- Advertisement -

如何對抗通貨膨脹?通膨投資策略

在通膨時代,我們應當如何為自己的財富保值,甚至是增值?其實,依然有很多人會選擇把存在銀行戶口,坐收存款利息,畢竟這是接近零風險的做法。

這方法不能說是錯,但我們必需思考,光把錢存在銀行是明智的嗎?因為銀行提供的存款利息,很可能會跑輸通膨。換句話說,自己的財富在逐年縮水。

因此,大家不妨考慮把一半的資金,拿出來投資增值。

最為普遍的做法是投資股票,享受公司派發的股息,或者是股價增長的資本利得。同時,我們必需確保那是一家優質公司,現金充裕和現金流(Cash Flow)健康之餘,對供貨方客戶有溢價能力,這樣才能在通膨時代守住盈利,進而有能力派息或者股價上揚。

若是平日工作繁忙沒時間研究股市,或者對自己的操盤技術沒信心,也可以考慮投資在名聲好、過往績效優良的信託基金。

推薦閱讀:

總結

FED 等各國央行在疫情期間擴發貨幣、全球供應鏈斷層問題,確實在近幾年帶來了嚴重的通膨。各國人民手上的貨幣購買力,正在一步一步縮水。

為了資產保值,不少投資者也將資金投入股市。但隨著FED情緒開始轉鷹,透過升息和縮表減少市場遊資,未來通膨會進一步惡化還是有所改善,仍是未知數。

延伸閱讀:

身處在這十字路口上的投資者,必需嚴謹觀察FED和各國央行舉動、各大經濟數據的變化,才能保護好自己的財富!

如果你想要了解 Spark 對2022年通貨膨脹的看法,以及應對政策,可以觀看以下的影片:

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。