相信每個在馬來西亞工作的大馬人在找工作時,除了基本薪水,還會特別關注是否擁有 EPF 和 SOCSO。EPF 全稱為 Employees Provident Fund,中文為雇員公積金,這也是許多大馬人最主要的退休金來源。

隨著通貨膨脹逐漸上升,大馬人的薪水增幅卻無法追上,讓人不禁懷疑 EPF 戶口內的錢是否真的能維持退休後的生活。大部分的 EPF 會員都會選擇儘量不使用 EPF 戶口內的錢,以繼續獲得5%以上的利息,同時擔心如果貿貿然將錢取出來進行投資,又會因為投資經驗不足而出現虧損,最終得不償失。

事實上,EPF 會員若想要儲備更多退休金,除了將錢放到 EPF 中原封不動,還有另一個選擇,即是通過大馬公積金局所推出的 i-Invest 線上投資平台,以相對安全的投資方式獲得更高回酬的機會!

本文將會深入為你介紹 EPF i-Invest、了解 EPF i-Invest 是什麼、其好處和壞處、申請條件和門檻以及其他對於 EPF i-Invest 的相關問題。

EPF i-Invest是什麼?

大馬公積金局(KWSP)於2019年推出 i-Invest 線上投資平台,EPF 會員可以提取 EPF 第一戶口中一部分錢,投資在經過公積金局批准的信託基金,以賺取優於 EPF 的回酬。

EPF 第一戶口(Akaun 1)

EPF 第一戶口主要是作為會員未來退休養老金,提取程度也比第二戶口來得困難,每月存入的 EPF 資金中有70%會放入 EPF 第一戶口中。

當會員年滿55歲、身心出現障礙、離開國家或是去世才可以從第一戶口中提款。不過,為了讓會員可以有其他投資選擇,大馬公積金局也提出了讓 EPF 會員可以將第一戶口內的存款在 i-Invest 線上投資平台進行投資。

延伸閱讀:

EPF i-Invest 投資在哪裏?

一般上,信託基金有三種類型,分別是股票基金(Equity Fund)、收益基金(Fixed Income Fund)以及平衡型基金/混合基金(Balance Fund / Mixed Assets)。股票基金顧名思義是投資在股票的基金,收益基金就是選擇買入債券的基金,而平衡型基金則是有一部分投資在股票,另一部分會投資在債券。

最新消息,2024年 KWSP 就總共批准了296個基金供會員投資:107個是股票基金、50個是平衡型基金、14個是債券、18個是貨幣市場基金(Money Market Fund)。其中有有151個是本地基金,76個是伊斯蘭基金。

延伸閱讀:

EPF i-Invest回酬如何?真的比EPF更好嗎?

如果在 EPF 中存款原封不動,會員每年可獲得大約5%或以上的利息,比大部分定期存款的利率來得更高。因此,在選擇拿出 EPF 第一戶口的存款投資前,我們必須要先做足功課,一定要確定信託基金的投資基金的投資回酬超過 EPF 的平均回酬。

那在 EPF i-Invest 中投資所能獲得的回酬真的能達到比公積金局更高嗎?

當然有,但是並不是每一支基金的表現都勝過 EPF。

根據 FSMOne 截止2023年3月的資料,在過去10年中,表現最好的平衡型基金回酬率在7.6%,表現最好的股票基金是14.31%,而表現最好的收益基金則是19.15%,但並不是每個基金都被 EPF 所批准。

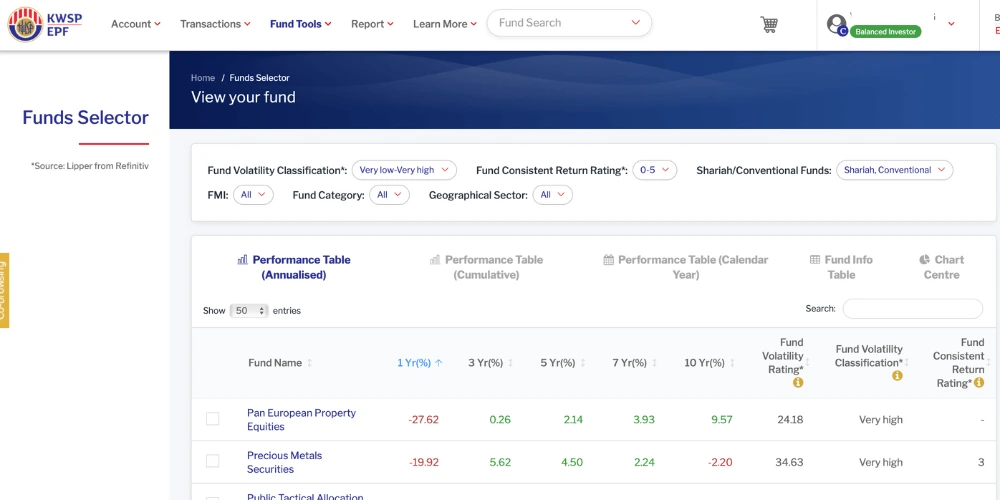

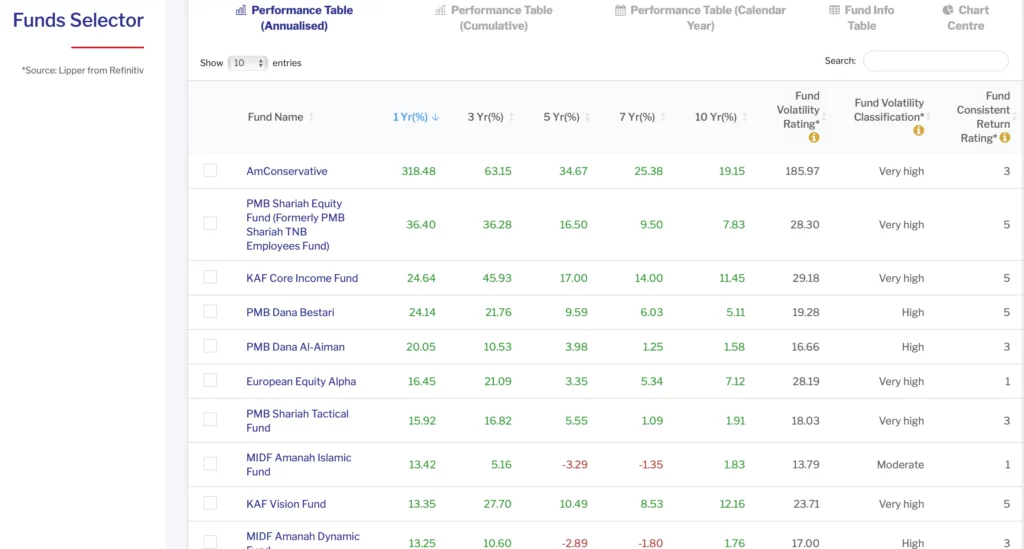

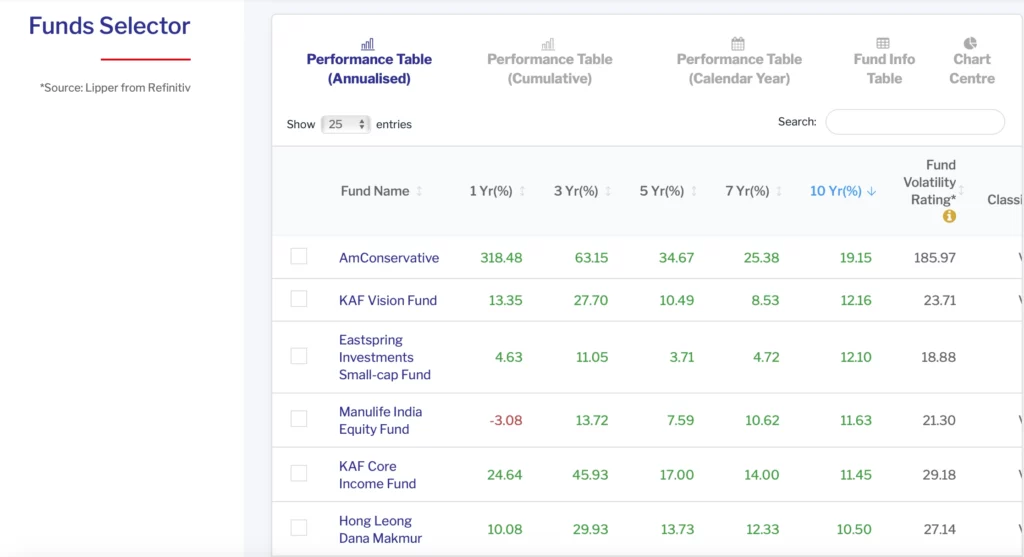

而公積金局也提供了很好的基金報告平台供會員檢視自己投資的基金表現和不同公司的基金表現。會員可以點擊 EPF i-Invest 中「Fund Tools」裡的「Funds Selector」就可以看見所有基金表現。以2023年的數據為示範,其中可以看見表現最差的基金 Pan European Property Equilties 不僅沒有高過5%的回酬率,甚至虧損27.62%,而最高回酬的則是 AmConservative,為318.48%。

從該表中也能了解僅有28個基金在這一年的回酬率在5%以上,因此如果選擇的基金表現欠佳或沒有達到你的預期表現,那麼你可以考慮做調動或轉移到 EPF 。

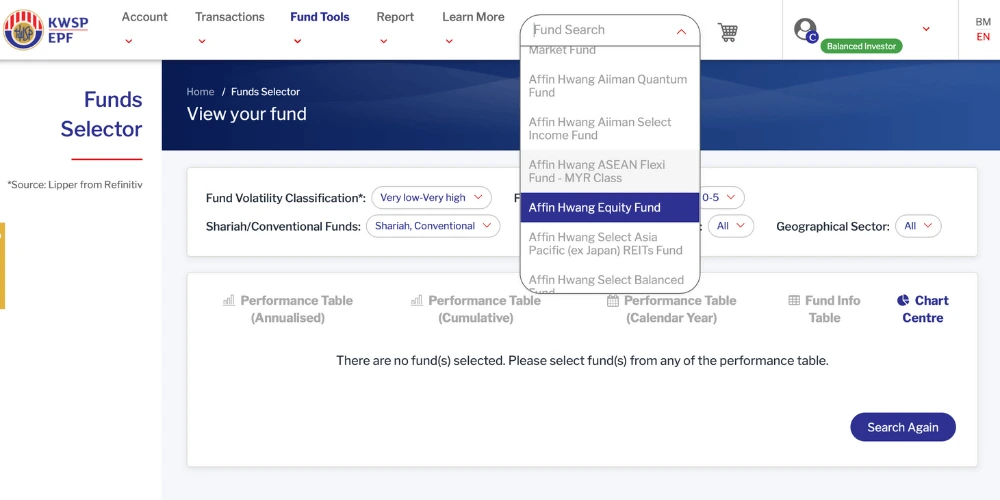

另外,會員也可以點擊上方的「Fund Search」直接搜索想要查詢的信託基金,查看並了解其表現。

該如何選擇適合自己的信託基金?

除了了解 EPF i-Invest 投資平台的特別之處,最重要的還是該如何在數不勝數的信託基金中選擇最適合自己和投資回酬較高的信託基金。

會員可以使用 EPF i-Invest 平台上的分析工具,比較各項基金的表現。使用方式也很簡單,會員僅需要在平台上選擇幾個不同的基金進行比較,分析工具將自動畫出一個圖表,告訴你相關基金表現是如何的。

在選擇信託基金之前,會員也必須要先了解該基金屬於某種類型,如股票基金、債券基金等,同時要注意由於省略了代理的顧問費用,所以自己必須要多花時間比較各基金表現,並花時間時刻監督以確保該基金表現是處於自己能夠接受的範圍。

另外,會員也絕對不能死守投資在一家公司,必須要分散投資,通過 EPF i-Invest 具備的分析工具,了解到各別公司比較亮眼的基金,從各別公司選擇表現較好的基金,這樣的分散投資方式能幫助會員降低投資風險。

- Advertisement -

延伸閱讀:

EPF i-Invest的申請條件和門檻

誰可以通過i-Invest投資?

以下是 i-Invest 的申請條件:

- 大馬公民/大馬永久居民/外籍人士(在1998年8月1日前註冊為 EPF 會員)

- 55歲以下的 EPF 會員

- 具備足夠公積金存款的會員

- 在1995年8月1日前取出 EPF 並離開馬來西亞,但選擇重新繳納 EPF 的大馬公民

*需要注意的是,55歲或以上的會員可以自行取錢出來進行投資,無需申請。

如何了解自己的EPF存款是否符合投資門檻?

大馬公積金局針對不同年齡的會員設定了 EPF 第一戶口的基本存款要求,如果你的基本存款並沒有達到 EPF 的要求,那就不符合資格將 EPF 的現有存款取出進行投資。

EPF 設有基本存款要求是為了確保即使會員在取出存款進行投資後,仍然有能力取出每個月至少 RM 1,000作為退休後的生活費。

你可以查看以下表格了解自己是否達到公積金局設下的基本存款要求:

| 年齡 | 基本存款要求(RM) | 年齡 | 基本存款要求(RM) |

| 18 | 2,000 | 37 | 68,000 |

| 19 | 4,000 | 38 | 74,000 |

| 20 | 6,000 | 39 | 80,000 |

| 21 | 8,000 | 40 | 86,000 |

| 22 | 10,000 | 41 | 93,000 |

| 23 | 13,000 | 42 | 101,000 |

| 24 | 15,000 | 43 | 108,000 |

| 25 | 18,000 | 44 | 116,000 |

| 26 | 21,000 | 45 | 125,000 |

| 27 | 24,000 | 46 | 134,000 |

| 28 | 27,000 | 47 | 144,000 |

| 29 | 31,000 | 48 | 154,000 |

| 30 | 35,000 | 49 | 164,000 |

| 31 | 39,000 | 50 | 175,000 |

| 32 | 43,000 | 51 | 187,000 |

| 33 | 47,000 | 52 | 199,000 |

| 34 | 52,000 | 53 | 212,000 |

| 35 | 57,000 | 54 | 226,000 |

| 36 | 62,000 | 55 | 240,000 |

如果你已經達到了公積金局對於基本存款的要求,那你就可以開始計算你的可投資數額。

投資數額公式為:(EPF 第一戶口的總存款 - 基本存款)x 30%

EPF 所規定的最低投資金額為 RM 1,000。

下面舉出幾個例子作為說明,讓你更清楚了解自己是否能進行投資並可以取出多少錢進行投資。

例子1:

假設小麗今年25歲,他的 EPF 第一戶口現有存款為 RM 15,000,低於 EPF 規定的基本存款 RM 18,000的要求,因此小華不可以使用 EPF 的存款來投資信託基金。

例子2:

假設小華今年23歲,他的 EPF 第一戶口現有存款為 RM 15,000,超過了 EPF 規定的基本存款 RM 13,000的要求,其可投資金額為(RM 15,000 – RM 13,000)x 30% = RM 600,低於最低投資金額 RM 1,000,因此小華不可以使用 EPF 的存款來投資信託基金。

例子3:

而小明今年同時是25歲,不過他的 EPF 第一戶口現有存款為 RM 22,000,超過了 EPF 規定的基本存款要求 RM 18,000,其可投資金額為(RM 22,000 – RM 18,000)x 30%= RM 1,200,高於最低投資金額 RM 1,000,因此小明可以使用 EPF 中的 RM 1,200來投資信託基金。

| 年齡 | 第一戶口現有存款 | 基本存款要求 | 可進行投資信託基金的數額(30%) | 是否符合i-Invest的投資條件? | |

| 小麗 | 25 | 15,000 | 18,000 | – | 不符合投資條件,因為第一戶口現有存款少於規定基本存款 |

| 小華 | 23 | 15,000 | 13,000 | (15,000-13,000) x 30%= RM 600 | 不符合投資條件,因為投資信託基金的最低金額為RM1,000 |

| 小明 | 25 | 22,000 | 18,000 | (22,000-18,000) x 30%= RMm 1,200 | 符合投資條件 |

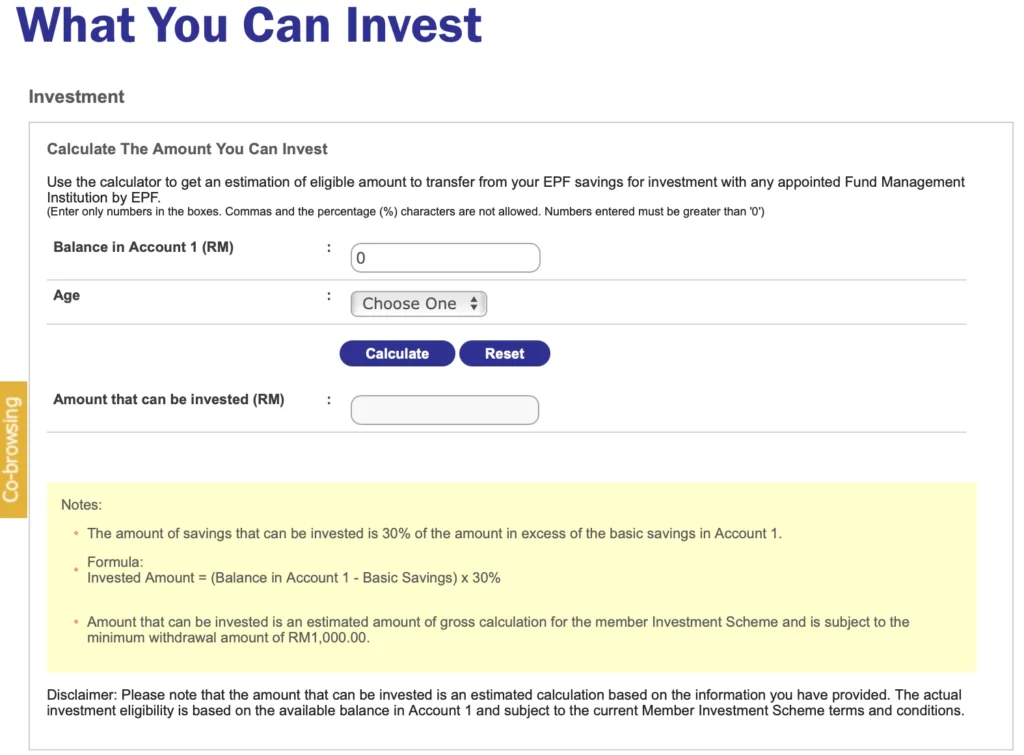

如果你還是搞不清楚,自己是否符合投資條件,可以直接點擊這裡選擇「What You Can Invest」,使用公積金局的投資數額計算機,只要輸入第一戶口的現有存款和年齡即可算出你的可投資數額。

這裡有幾個需要注意的事項:

- 申請一經提交,不得撤銷。

- 會員可以隨時在各種信託基金單位進行投資

- 會員購買的基金種類和次數皆沒有限制,第一次最低投資金額是 RM 1,000,之後每次最低投資金額是 RM 100(同一個基金)。

- 會員只能使用 EPF 第一戶口的錢進行 i-Invest 投資,不可以使用私人的額外資金。

- 所有投資風險由會員承擔

- 通過 i-Invest 投資基金的存款,來年將不會再享有 EPF 派息。

- 55歲以下的會員在投資清算(賣出基金)後,錢會自動進入第一戶口中;而55歲以上的會員,投資清算的錢則會直接匯進個人銀行戶口。

- 若會員購買的信托基金已被馬來西亞財政部革除出信任名單,會員就必須馬上賣出基金,並把款項存入 EPF 第一戶口。

- 會員們的投資款項並不歸納在受益人底下。若會員發生意外或離世,有關的款項不是由公積金局負責,而是由相關的信托基金負責。

為什麼要選擇在EPF i-Invest投資?有些什麼好處?

可控性較高

EPF i-Invest 的操作方式很簡單,會員僅需要登陸 EPF i-Akaun,通過簡單的步驟就可以進行後續購買以及賣出的工作,並讓你自行管理單位信託基金,自行選擇想要投資的資金。市場上獲得 EPF 認可的基金都在選項內,而且你可以選擇自由投資在不同的基金。

以往, EPF i-Invest 在一次交易中只能向一家基金管理機構投資多個單位的信託基金,不過現在使用 EPF i-Invest 投資平台的會員可以在一次交易中,同時向5家基金管理機構投資最多8個由機構所管理的單位信託基金。

另外,i-Invest 也提供了各種分析工具和圖表等,讓會員隨時隨地都可以掌握和對比各個基金的表現,幫助會員做出更快更合適的投資決定,更加方便。

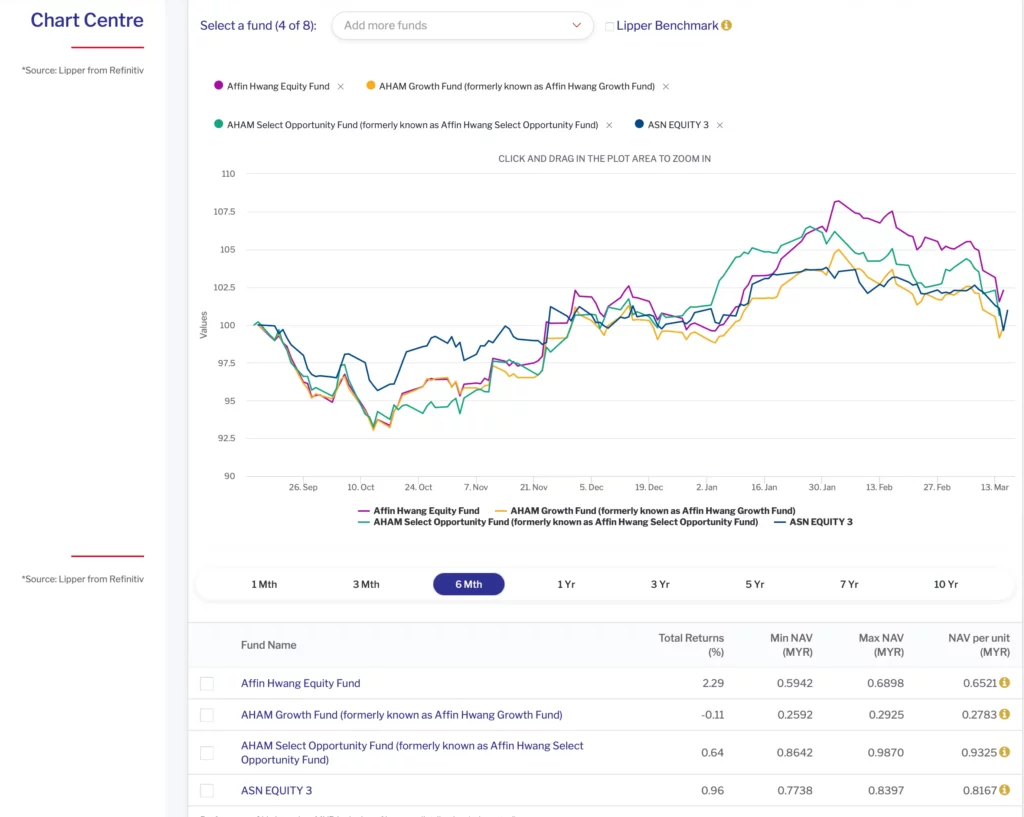

舉個例子,會員可以點擊 i-Invest 中的 Chart Centre 選擇最多8個感興趣的基金進行比較,直接掌握各個基金的相關信息,評估是否值得投資。

比較安全

正如以上提到的,i-Invest 內的基金組合都是通過公積金局所認證,屬於合法且安全的投資平台,因此會員也不必擔心自己的錢是否會落入不法分子手裡。

公積金局也將市面上常見、業績較好的基金管理公司全都包含其中。會員可以一次性查閱和考慮不同基金管理公司所推出的信託基金組合,從中挑選出適合的基金。

公積金局也列出了會員允許投資的信託基金。以下僅列出首10項合作公司,完整的合作名單和信息以及個別獲批准的信託基金組合,可以點擊這裡查看。

- AHAM Asset Management Berhad

- Amanah Saham Nasional Berhad

- Amanah Saham Sarawak

- Amara Investment Management Sdn Bhd

- AmFunds Management Bhd

- Astute Fund Management Berhad

- Principal Asset Management Bhd

- Eastspring Investments Bhd

- Hong Leong Asset Management Bhd

- KAF Investment Funds Bhd

投資風險較低

由於信託基金皆是由專業和投資經驗豐富的經理人操盤,並且多數基金的投資對象也比較多樣,不會僅僅集中於某個產業或是某個上司公司。因此,相比起某些直接投資在某只股票或是某個上市公司,信託基金的風險比較低,不會因為該產業或是投資經驗不足而導致虧大錢。

另外,會員們能夠對比個基金管理公司所提供不同的信託基金作為比較,包括獲得其投資持有量綜合圖、投資成本、歷史基金業績等資訊,對於該公司的了解更深入,投資的風險也比較低。

投資EPF i-Invest有些什麼缺點?

投資風險較低,但不是零風險投資產品

雖然上面有提到 EPF i-Invest 的投資風險比較低,但這 EPF i-Invest 並不是完全零風險的投資產品,如果選擇的信託基金領域前景不佳,或是出現不確定的因素,其投資風險就會提高,甚至可能會出現虧損。

因此在選擇信託基金前,記得要提前做好功課了解各個基金的投資策略,再根據自己的投資需求和風險傾向,來選擇合適自己的基金,切勿將雞蛋全放在一個籃子裡,這樣容易出現投資失誤風險。

另外,投資在 EPF i-Invest 的資金不受馬來西亞存款保險機構(PIDM)的保障。意思是,假設所投資的信託基金突然倒閉,會員是沒辦法拿回本金的。

回酬率不穩定

雖然投資信託基金的風險比較低,但這也意味著回酬率不比直接在股市投資來得高,甚至還會出現虧損的狀態。而且55歲以下會員最多只能拿出30%存款來進行投資,本金也比較小,可以獲得的回酬其實是相當有限的。

根據過往數據,EPF 歷年派息介於5-6%左右,而 EPF i-Invest 可投資的信託基金不一定會比穩穩放在 EPF 來得多,並且根據1991年僱員公積金法令,EPF 最低派息必須維持在2.5%年利息,無論如何都不會低於2.5%。

延伸閱讀:

另外,選擇到一個好的基金可能會讓會員獲得超過6%甚至是10%以上的回酬,長期投資的回酬平均在6%至8%,也就是說投資的時間越長,獲得平均回酬的幾率就越高,因為長期投資能減少受到股市波動的影響。

推薦閱讀:

不過,在 EPF i-Invest 平台上進行投資就一定會賺錢嗎?答案是不。雖然被批准的信託基金大部分都屬於比較優質的基金,但是若你所選擇的基金表現欠佳,那就有可能你會獲得比 EPF 超過5%更低的利息,或是虧損。

舉個例子,在 EPF i-Invest 平台上隨機選擇了幾個信託基金皆獲得低於5%的利息,甚至出現虧損,因此在選擇基金時必須要做好功課才能選擇到適合自己且回酬率高的基金。

公積金剩餘的退休金減少

會員選擇將錢取出來在 EPF i-Invest 平台上進行投資,也就意味著會失去該金額每年穩定的公積金派息(至少5%,2022年派息為5.35%),而且相較於其他的投資產品如股票、銀行的定期存款等,把錢留在 EPF 帳戶的風險更低,而且利息率也高一些。

因此,選擇將錢取出後,剩餘的公積金數額也隨之減少,相對也會減少一定數額的利息。

需要支付手續費用

雖然公積金局不徵收任何費用,但會員通過在 EPF i-Invest 自行投資的過程中,每次交易最高會收取0.5%的費用。

此外,基金的投資成本包括手續費、管理費、託管費等,投資成本較高。

適合用EPF i-Invest的人群

使用 EPF i-Invest 將 EPF 的錢投資在基金中,有利也有弊,大家需要好好考慮後再決定是否要進行這項投資。

但是,以下人群適合使用 EPF i-Invest 進行投資:

距離退休還有10-30年的人群

如果你距離5-10年就要退休了,那你並不適合投資在 EPF i-Invest 中,這是因為 EPF i-Invest 仍然有一定的風險,萬一你在退休時急需一大筆金錢,而這時出現了過高的通貨膨脹或是金融風暴,又或者是基金表現並沒有達到預期的6%回酬,那對於你來說並不是一個很好的預兆。

因此在接近退休的時候不太適合投資到 EPF i-Invest,反之距離退休還有10-30年才退休那就非常適合進行投資了。

根據 EPF i-Invest 裡的分析工具,可以了解到以10年為單位的信託基金回酬率更高,甚至有的在短期1年時間內為虧損,但投資10年來看則能獲得比 EPF 超過5%的回酬。這因為投資時間越長,受到股市波動的影響越小,但會員也必須時刻觀察投資的資金表現即時做出調動。

追求高回酬且擁有一定投資知識的人群

對於想要追求高回酬且風險承受能力較高的人,那 EPF i-Invest 是一個值得思考的選擇。

目前,會員如果想要取出 EPF 進行投資就只能通過 EPF i-Invest 投資平台。因此,如果會員對 EPF i-Invest 裡的基金有足夠的了解和把握,並有自信能夠在 EPF i-Invest 裡的基金獲得比 EPF 更高的回酬,那非常鼓勵會員取出 EPF 的錢在 i-Invest 上進行投資。不過這一切的前提還是基於會員對所投資的信託基金有一定的了解。

如何申請EPF i-Invest投資?

EPF i-Invest 一共有兩種投資方法可供大家選擇,以下為投資方法:

通過與公積金局合作的投資基金管理機構(FMI)的櫃檯或是代理人申請

如果 EPF 會員對於申請投資信託基金的步驟不太了解,那你可以直接到與公積金局合作的投資基金管理機構(FMI)的櫃檯或是其代理人進行申請,但是需要繳付一些服務費用。需要準備的文件包括:

- KWSP 9N 投資申請表格和個人資料

- 身分證副本或護照(此同樣適用於在1998年8月1日前成為EPF會員的大馬人)

自行通過i-Akaun提出申請

除了以上的方法,會員也可以自行到 i-Akaun 提出申請,會員必須註冊成為 i-Akaun 用戶。

成為 i-Akaun 用戶後,你就可以開始通過 i-Akaun 中的 EPF i-Invest 平台投資。只需點擊「Investment」,即可在線上自行進行信託基金的投資。

- Advertisement -

通過FMI或者代理人申請和自行通過 i-Akaun 提出申請有哪些差別?

| 通過 FMI 或者代理人申請 | 自行通過 i-Akaun 提出申請 | |

| 申請方式 | 需要親自到FMI櫃檯或是與其代理人約時間見面 | 隨時隨地可以在網上提出申請 |

| 手續費用 | 3% | 0.5% |

| 選擇基金管理公司 | 代理一般上只會推薦該公司旗下的基金組合 | 可以自由選擇不同的基金公司 |

| 挑選信託基金組合 | 代理會協助投資者評估和分析不同基金組合的風險,並推薦適合的基金組合 | 投資者需要自行研究基金背景、以往投資表現、投資項目等,再自行做出決定 |

使用EPF i-Akaun線上購買i-Invest基金(附圖文教程)

在 EPF i-Invest 平台購買基金的步驟相當簡單,只需要6個步驟就能完成購買申請,會員大約在10分鐘內就能完成所有操作。

注意:在使用 i-Invest 投資之前,請確保你已經開通了 FSMOne 或者是 eUnittrust 的賬戶,以確保能夠成功買入基金。如果你沒有以上任何一個賬戶,可點擊以下連結開設一個。

SSF 在本次示範中使用了 FSMOne 的賬戶。若你想要了解 FSMOne 的開戶流程,可點擊此處閱讀 FSMOne 開戶文章。

SSF 使用電腦版的 EPF i-Akaun 頁面進行本次示範,通過 i-Invest 買入一支基金,投資數額為最低要求的 RM 1,000。

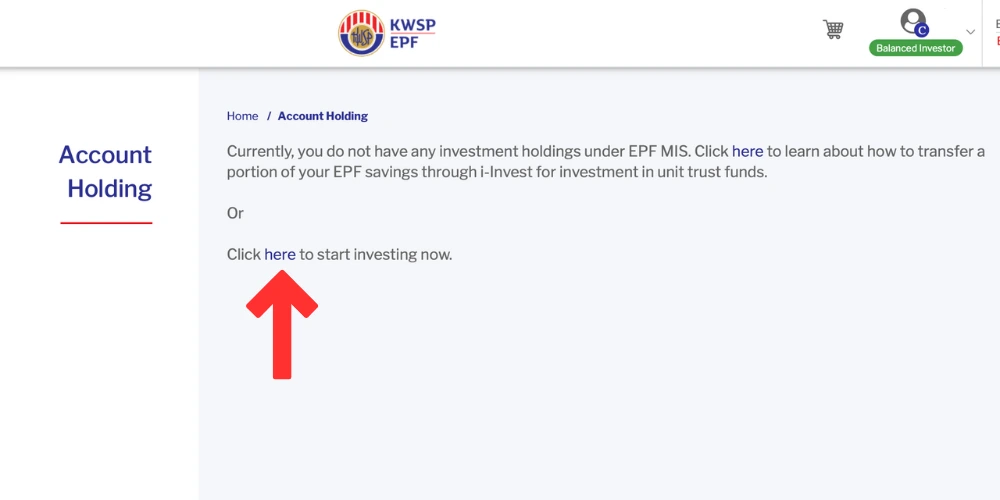

步驟1:登錄EPF i-Akaun,瀏覽i-Invest頁面

如果你擁有 EPF 帳戶但尚未擁有 i-Akaun ,就可以點擊頁面左邊的「Register Now」進行註冊。

如果你已經擁有 i-Akaun 帳戶就可以直接在頁面右邊登入帳號。

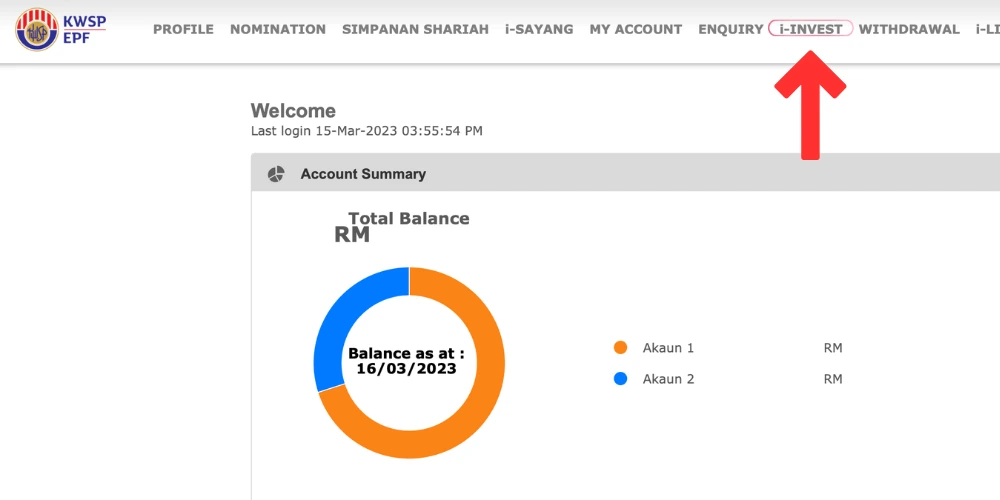

登錄 i-Akaun 後,點擊頁面右上方的「i-Invest」,頁面會跳轉到 i-Invest 的頁面。

點擊「here」即可金融 i-Invest 投資流程。

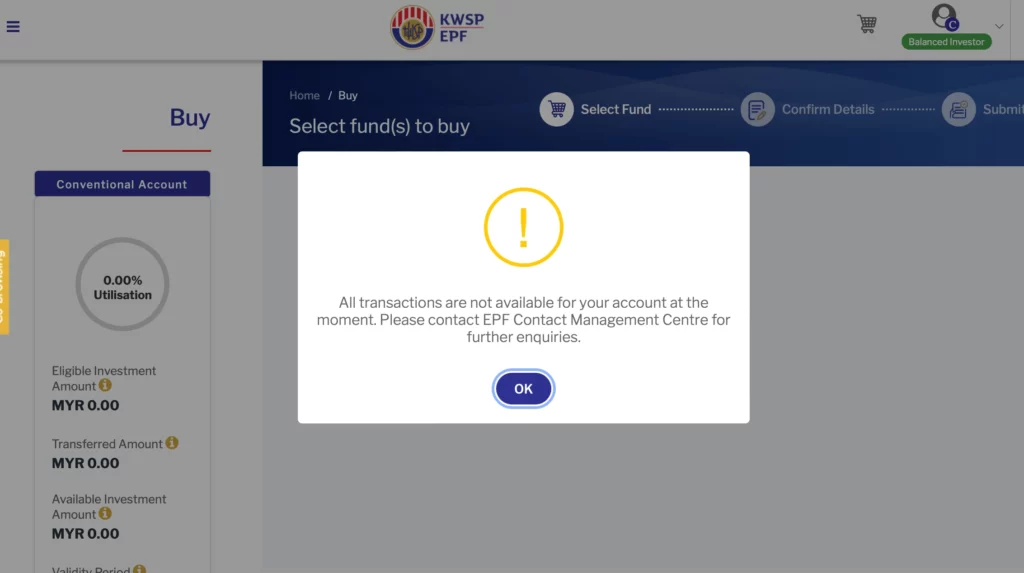

若出現以下畫面,則代表你不符合使用 i-Invest 投資的條件。你可以查看是不是自己的現有存款不足,或是可投資金額沒有達到 RM 1,000。

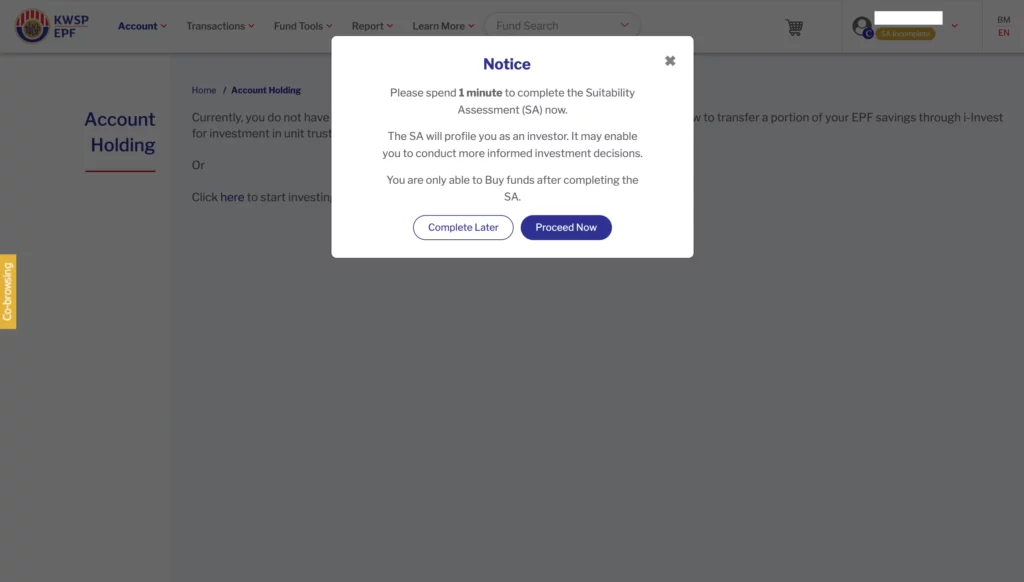

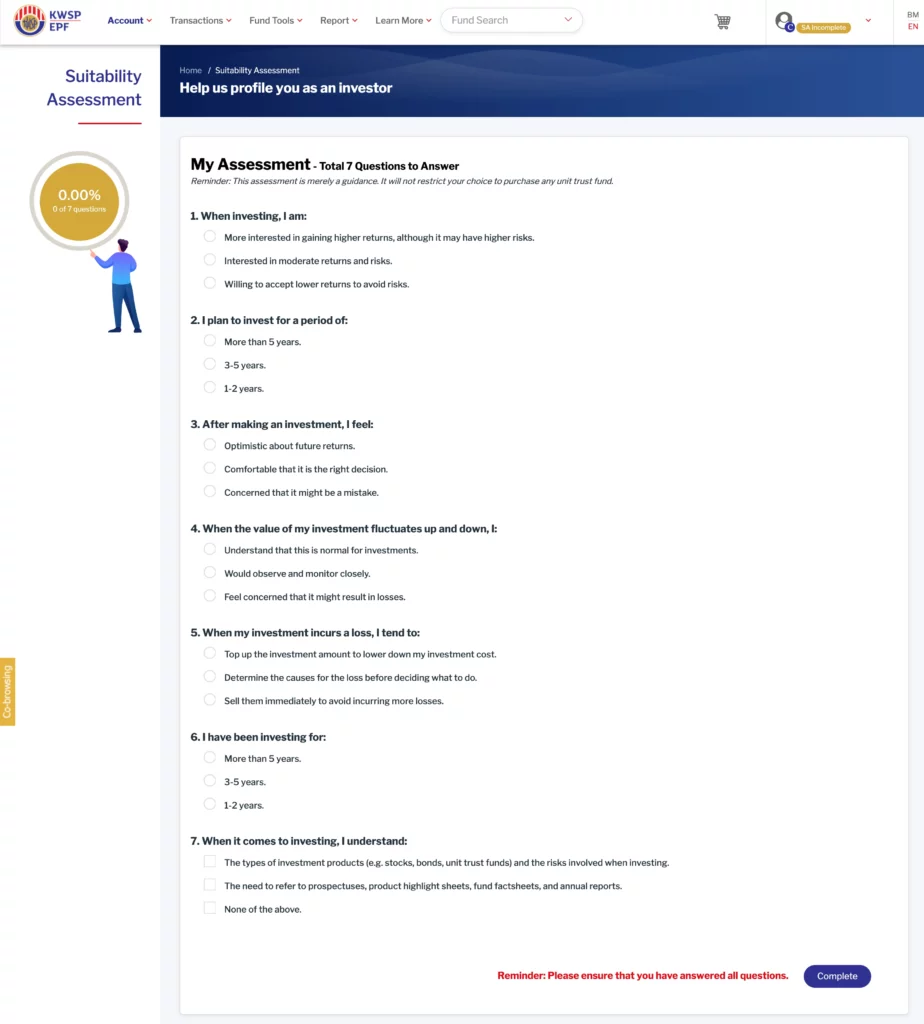

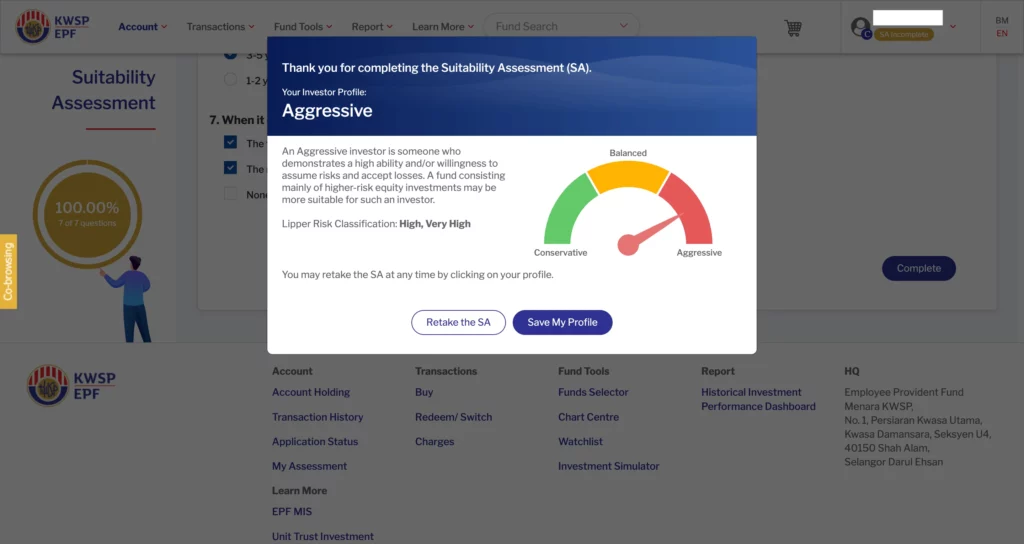

步驟2:進行投資評估(Suitability Assessment)

如果你是第一次進入 i-Invest 頁面, i-Invest 要求你必須要在完成投資評估後,才能進行投資。直接點擊「Proceed Now」就會跳轉到題目頁面。

題目一共有七題,其中包括投資的基金傾向、預期投資時長以及與投資相關問題。

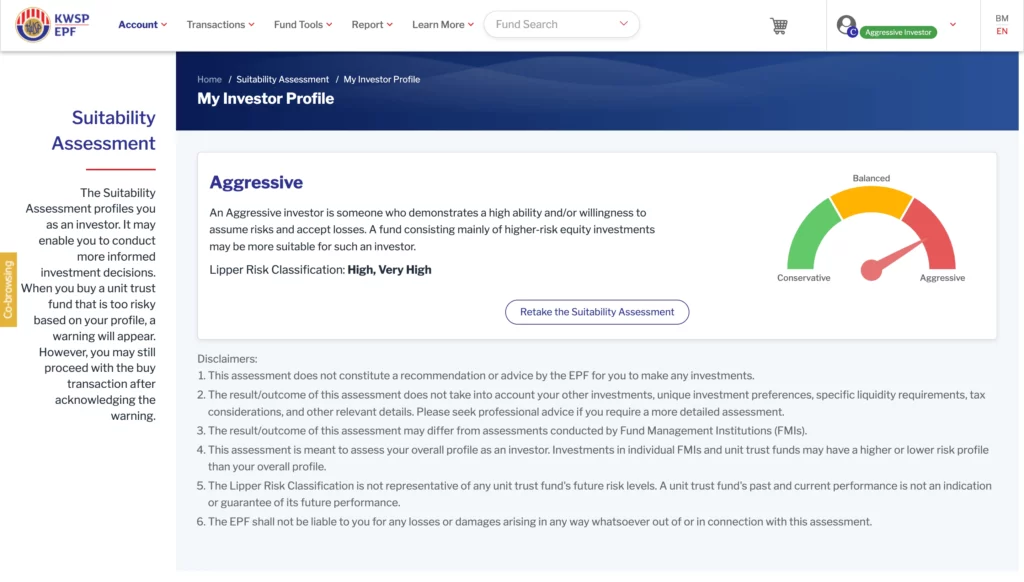

回答完題目後,系統將會評估出你的投資屬性為積極型、保守型或是平衡型,並可以從你的“投資者簡歷”中了解更多詳情。

- 積極型投資者:能夠承受波動比較大的投資,也可以負擔下跌時所蒙受的損失

- 平衡型投資者:各種屬性則介於保守型與積極型中間,希望資產穩定成長,但又不想要承受過大風險

- 保守型投資者:比較無法接受損失,希望能有穩定的回酬

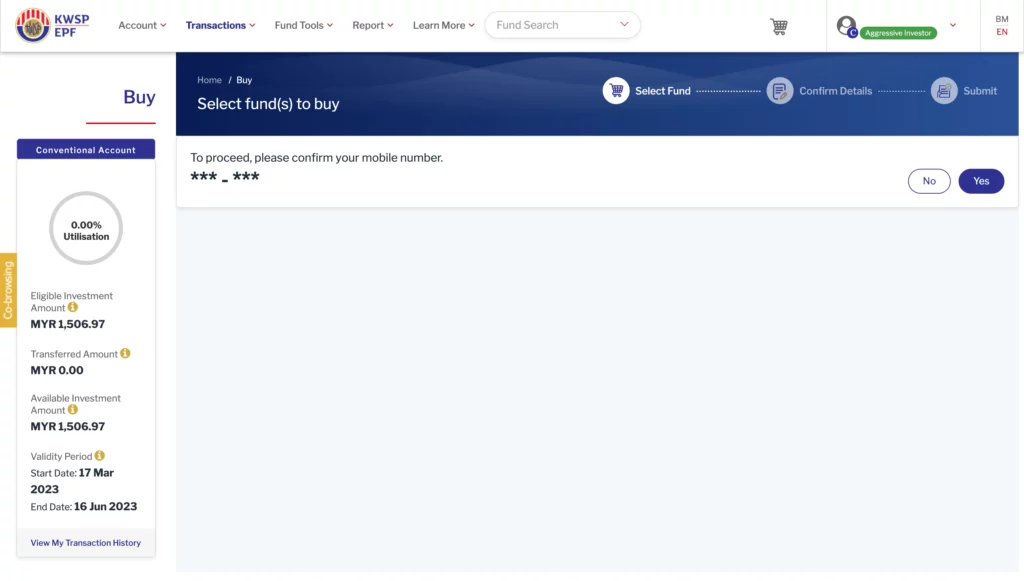

步驟3:確認電話號碼

完成投資評估後,重新進入 i-Invest 投資的頁面。

首先,系統將會要求你檢查手機號碼是否正確,如果沒有什麼問題,點擊「Yes」前進下一步。

如果手機號碼錯誤,則點擊「No」進行修改。

此外,你可以在頁面的左邊看到目前你的 EPF 第一戶口中,能夠用於 i-Invest 投資的數額,以及有效期。

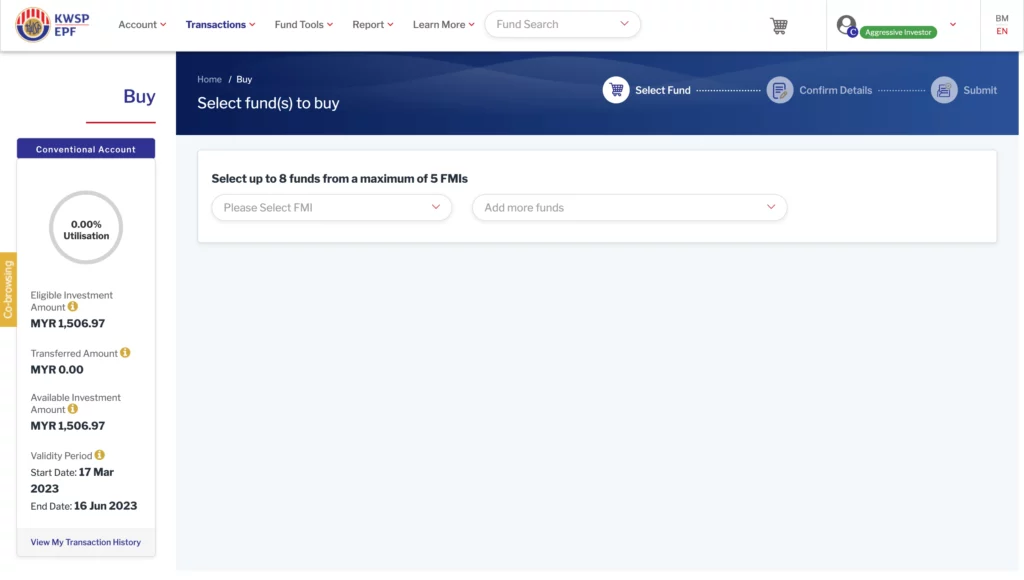

步驟4:選擇合適的基金管理機構和基金組合

接下來,選擇你想要購買的基金管理機構和基金組合。請確保你在選擇之前,就已經做好充足的功課,對想要選購的基金有一定程度的了解。

點擊「Please Select FMI」及「Add more funds」選擇想要購買的基金,如果還想再加其他基金可以添加,因為會員一次可以購買最多8個基金組合。

-1024x582.webp)

SSF 在本次示範中選購的是 KAF Vision Fund。此基金僅供示範用途,不構成任何投資建議。

接著,輸入想要投資的金額,SSF 為大家示範購買的是最低的投資金額,所以輸入 RM1,000,然後點擊「Proceed To Checkout」。

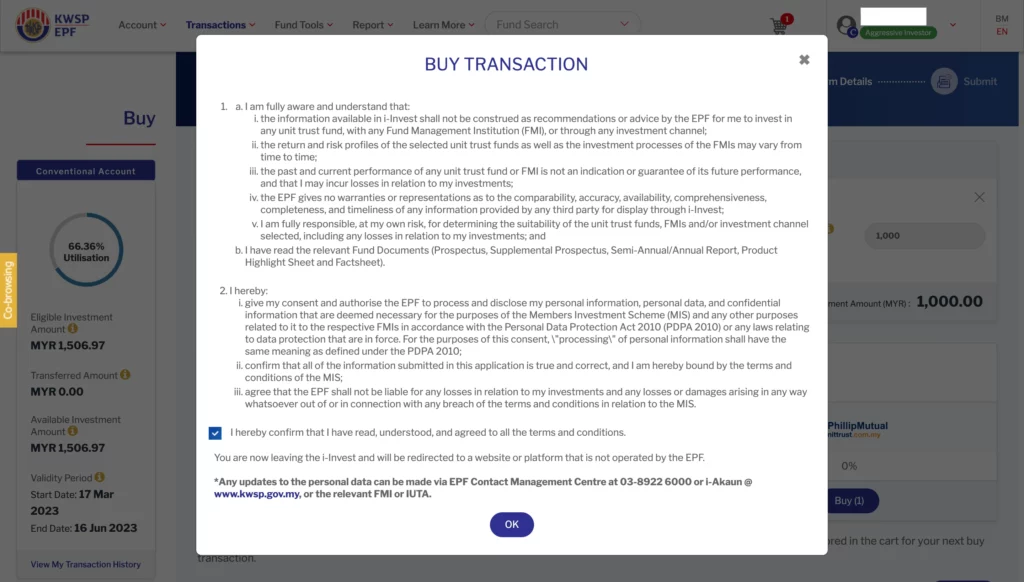

步驟5:閱讀及同意聲明

如果沒有什麼問題,閱讀聲明後,在格子內打勾☑️,表示你已經閱讀、了解並同意相關的條款與聲明。

點擊「OK」前進下一步。

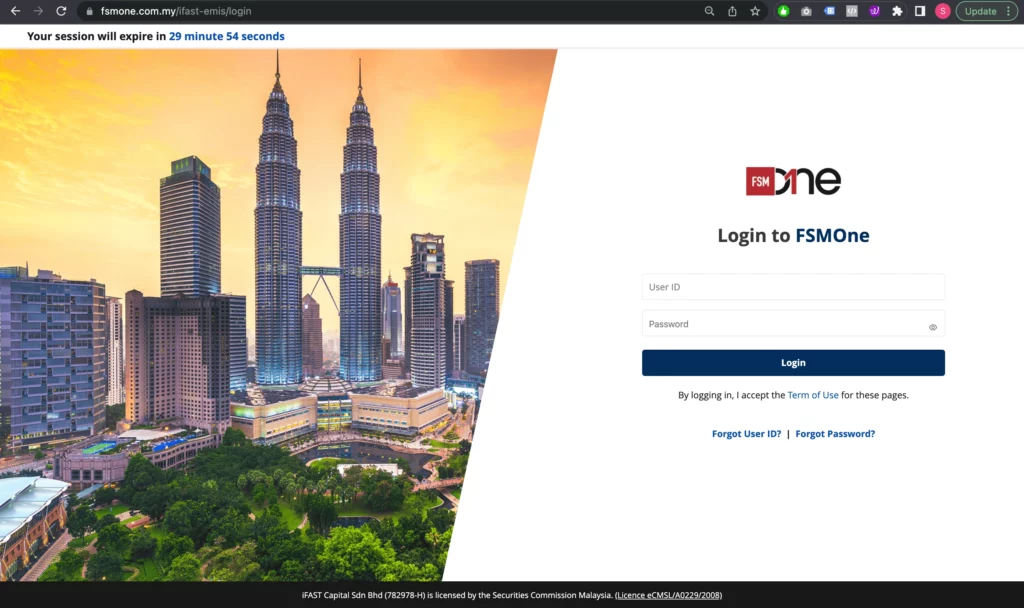

步驟6:前往投資基金管理機構網站完成基金申購

由於 SSF 在示範過程中選擇的是 FSMOne 基金管理機構,所以會跳轉到 FSMOne 登錄畫面。

會員在買 i-Invest 的基金的時候,需要確保自己已經擁有相關基金平台的戶口才能進行後續基金的購買程序。

如果是初次投資,你可以在相關基金平台上進行註冊。如果你已經有戶口,那就直接輸入帳號和密碼登錄。

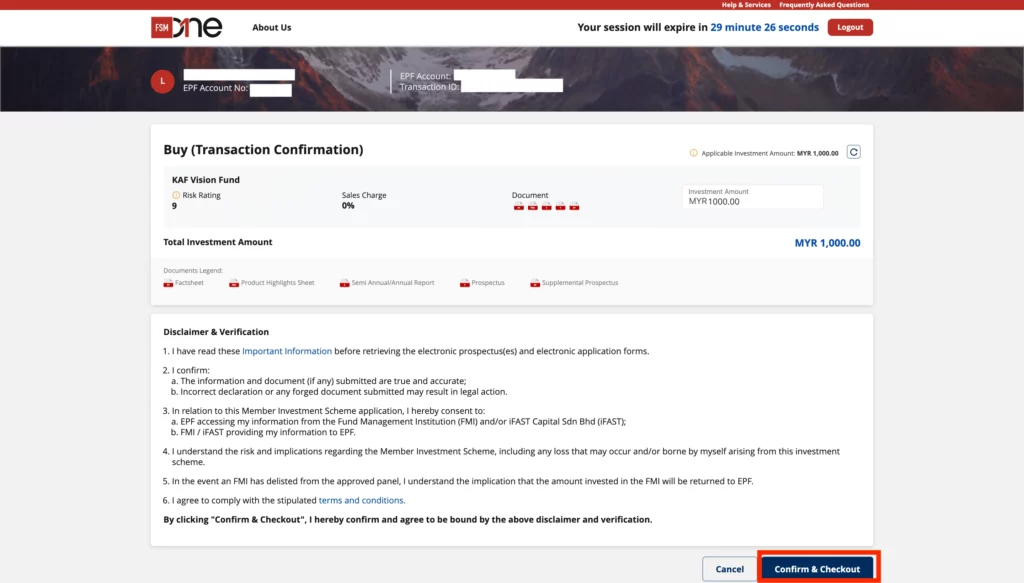

登錄之後,再次閱讀基金的詳細信息,如購買的基金名字、該資金的投資信息以及投資金額。

我們也建議你在購買基金之前,閱讀基金的以往表現、半年度/年度報告(Semi Annual/Annual Report)、招股書(Prospectus)以了解你所要購買的基金的所有資料和信息。

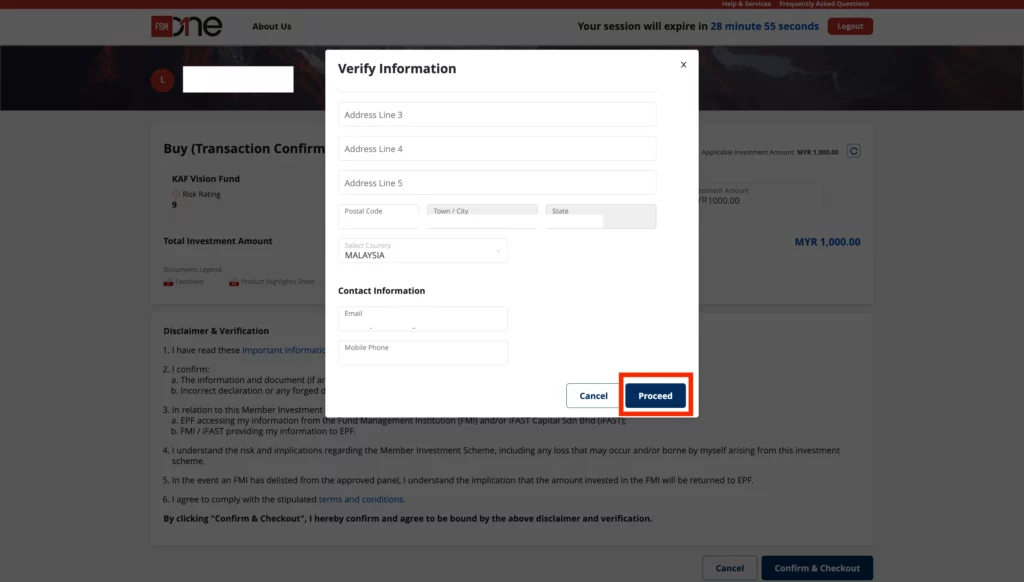

檢查一切無誤後,可點擊「Comfirm & Checkout」確認購買基金。

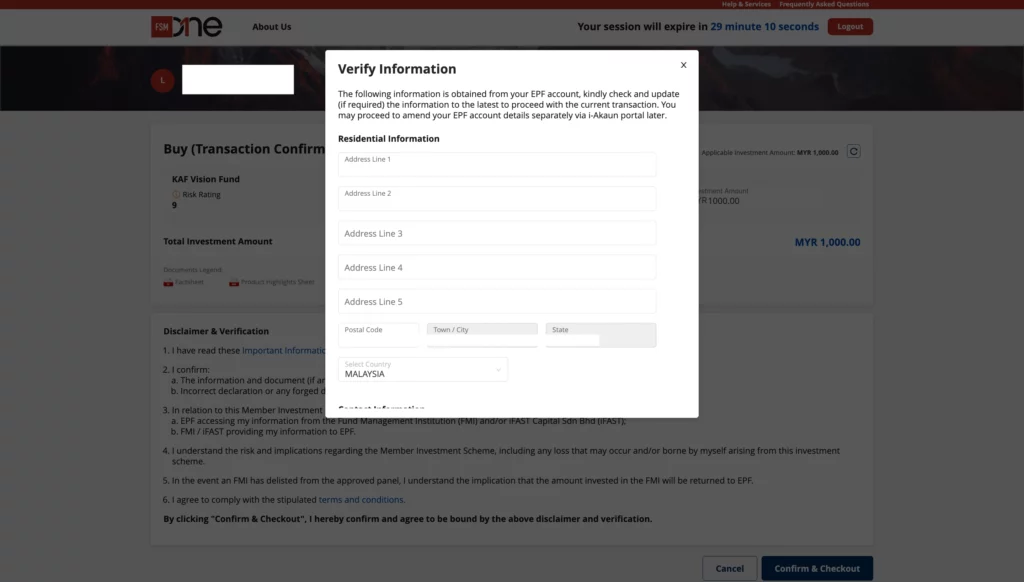

接下來,系統會彈出一個窗口,需要你檢查住家地址以及個人信息。核實個人信息無誤後,點擊 「Proceed」 。

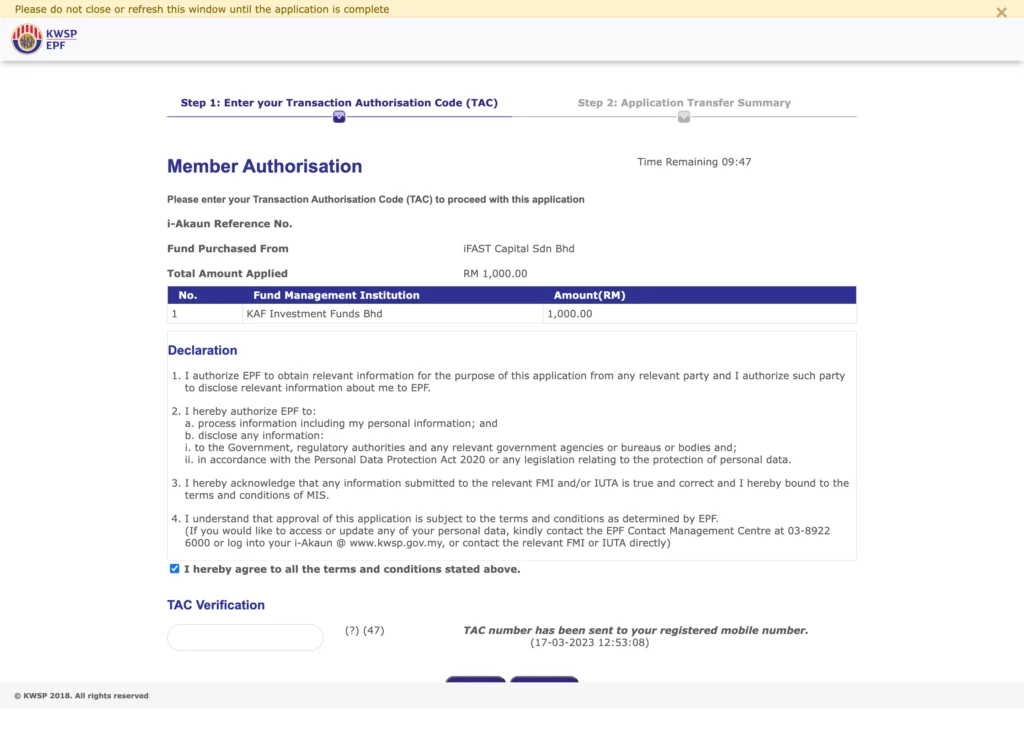

接下來,你會被帶領至付款的頁面。

首先,再次確認你的資料正確無誤,閱讀聲明後在格子內打勾☑️。

然後,輸入手機收到的 TAC 短信驗證碼,輸入驗證碼後,就完成付款了!

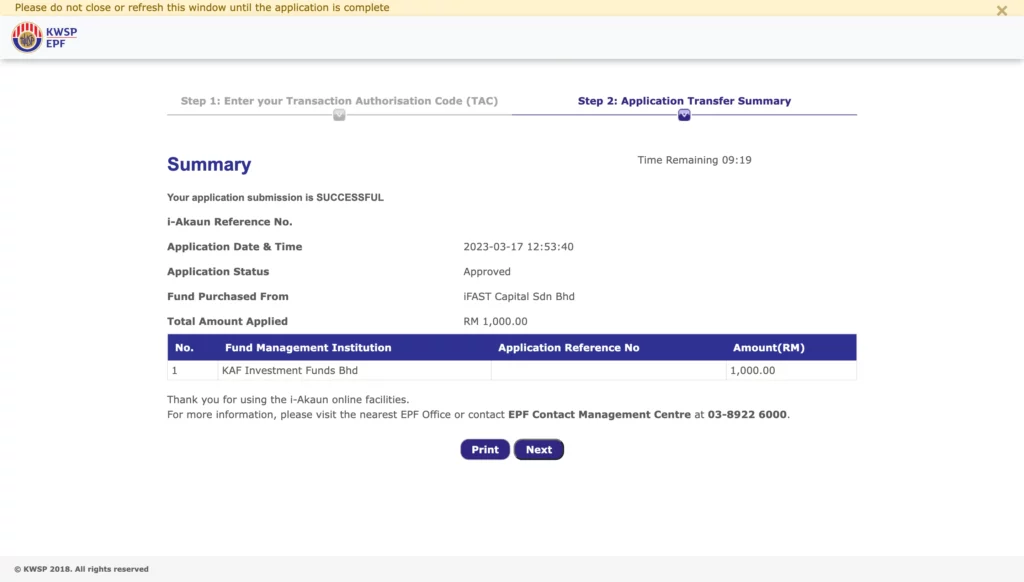

你可以將基金申購的頁面保存起來,以方便日後參考。

由於在 i-Invest 投資是通過 EPF Akaun 1購買的,所以並不像我們平時使用銀行轉帳或是使用銀行卡付款,而是直接從 EPF Akaun 1直接扣款。

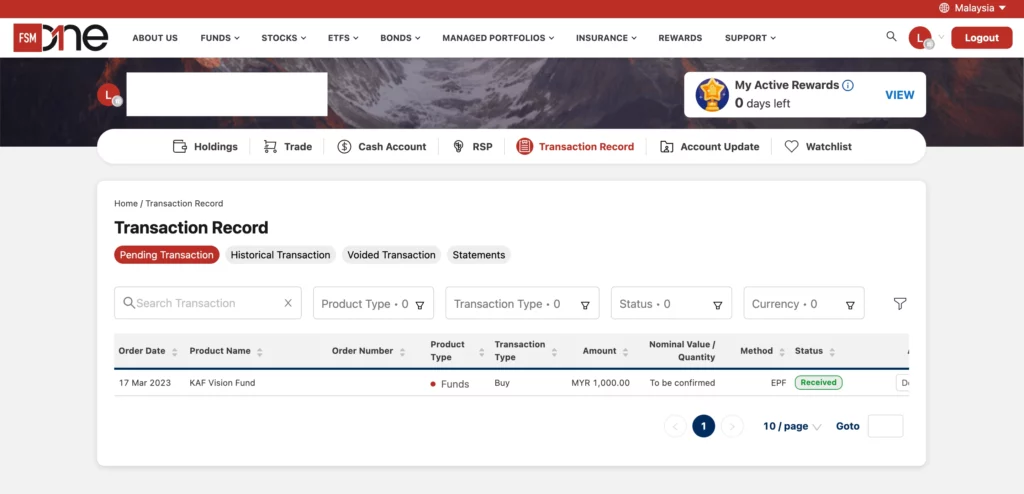

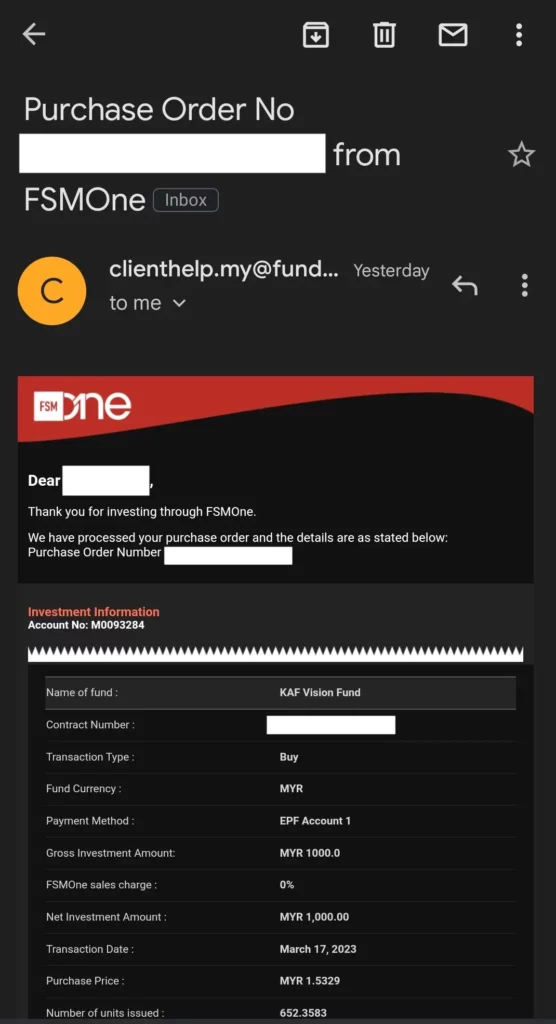

在購買申請提交成功後,我們還需要等待 EPF 過帳給相關基金機構才算購買完成,會員可以在 Transaction Record 中查詢付款狀態。

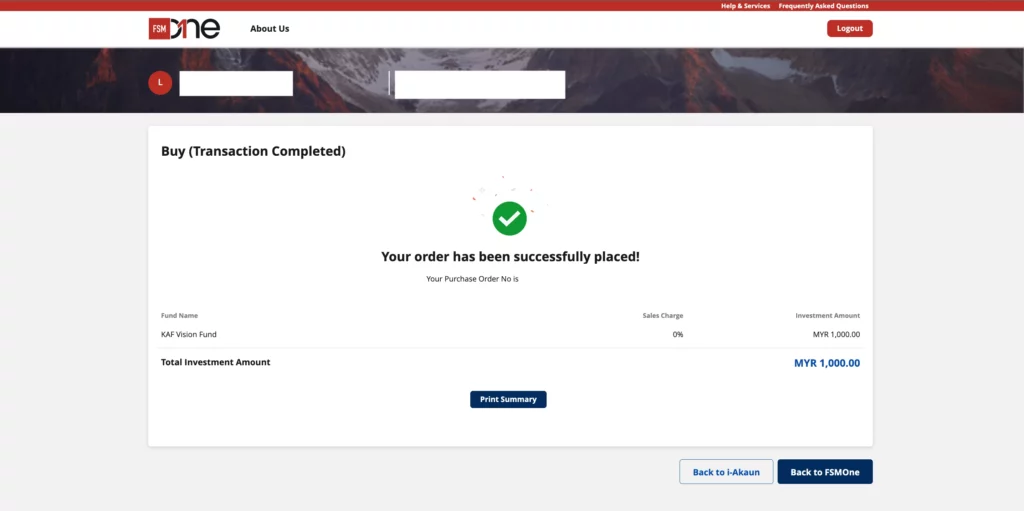

當你完成基金申購的步驟,你的 FSMOne 交易記錄將會顯示「To be confirmed」的狀態,而你的 i-Invest 介面也會顯示你未購買基金。你需要耐心等待幾個工作天,基金才能成功被買入。

完成基金買入

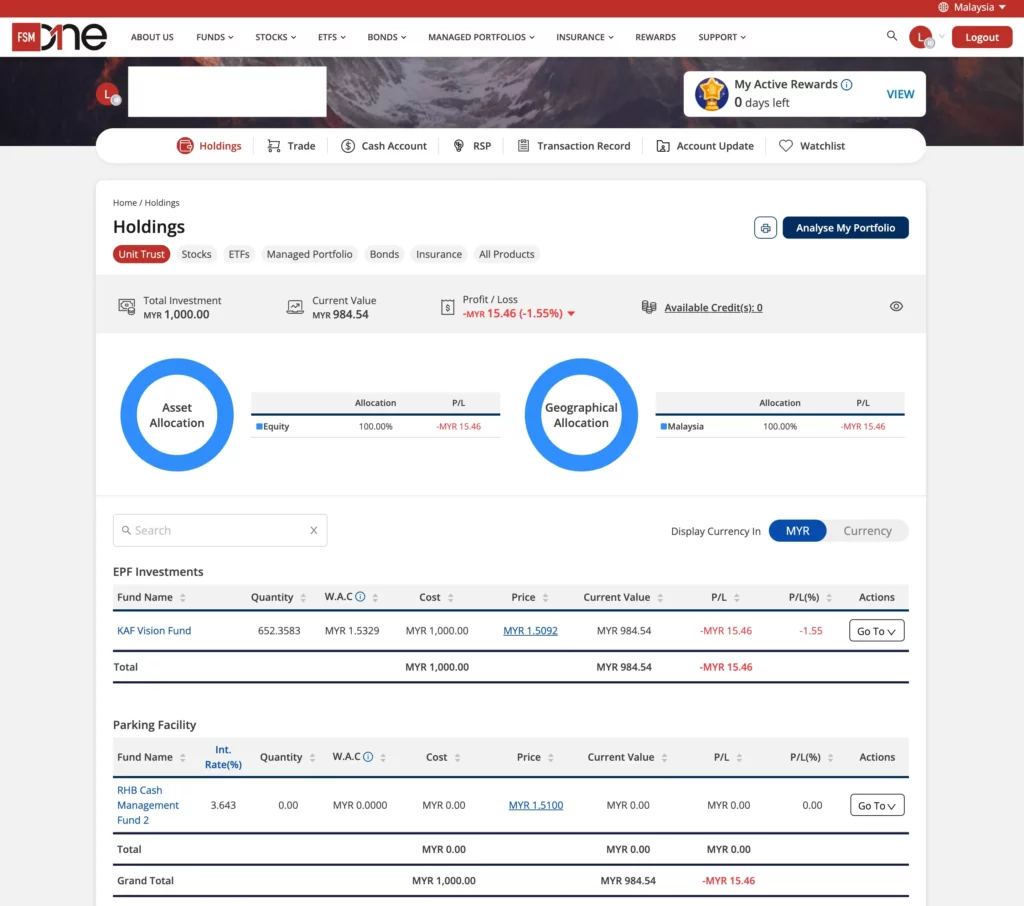

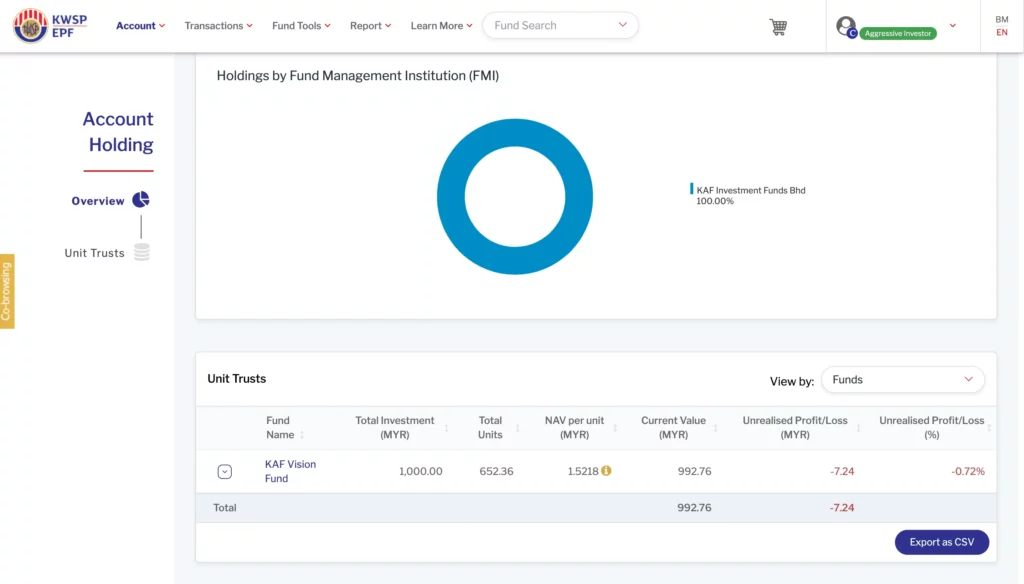

SSF 在2023年3月18日(星期五)通過 EPF i-Invest申購基金,並且在2023年3月21日(星期二)晚上收到 FSMOne「訂單已被處理」的通知。

SSF 在2023年3月22日登入 FSMOne 及 EPF i-Invest 介面,就看到基金已經成功被購入,已被加入到投資組合中了。SSF 一共是等了約3個工作天,才成功購入基金。

總結

想要將錢留在公積金局還是進行投資,其實答案仍然是見仁見智。每個人對於投資回酬、風險、理想退休後的生活等都有不同的看法,最重要還是需要回歸到投資的需求和動機,即是擁有明確的投資目的,了解並衡量各種投資風險後,找到適合自己投資的信託基金。

簡單而言,如果沒有太多投資知識也害怕自己投資失敗,那選擇將錢留在公積金局也是明智之舉。不過如果想要尋找更高投資回酬,想要進行初次投資,那做好功課,在相對安全的i-Invest線上投資平台尋找回酬潛力高的信託基金也是另一種方案。

推薦閱讀:

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。