房子一直以來都是人類的必需品之一,它不僅提供了我們避風港,也象徵著我們的社會地位。房子雖美,但是看著昂貴的屋價很多人都止步了。即便拿了貸款,但是每月還款還是把你壓的喘不過氣來。

今天這篇文章將帶你瞭解買房貸款前,貸款時,以及貸款後需要注意的事項,提供準備貸款的你或已經貸款了的你全方面的攻略。在開始之前,如果不明白貸款的術語,可以先閲讀這篇文章瞭解貸款的常用語。

什麽是房屋貸款?

房貸顧名思義就是房屋的貸款,其用處就是幫助貸款者購買房屋。

房貸和車貸一樣,也是屬於目的性貸款。相較於信用卡或者私人貸款,房貸和車貸的貸款目的更爲明確,而且貸款資金不會流向貸款者(買家),而是直接給賣家。

既然房貸的目的是爲了購買屋子,那麽房貸的貸款數額也自然的取決於房價。注意,這個價可以是價格,也可以是價值,以較低的爲準。

比如説,你看中了一間屋子,賣家想賣 RM 400,000,但是銀行找了估價師,確定了附近的房子也才 RM 350,000。這時候銀行就會根據較低的 RM 350,000來進行放貸。這也解釋了爲什麽即便有能力還貸,但是卻得不到理想的貸款額。

一般上銀行只給90%的貸款,包括保險之類的可能可以去到100%,但是許多人都沒有辦法承擔頭期錢(也就是房價的10%)。爲了讓人民都擁有自己的房子,政府推出了許多政策給首購族,其中的 Skim Ruman Pertamaku 就允許合格的購屋者向銀行全額貸款買房。貸款條件如下:

- 馬來西亞人民

- 房屋首購族

- 個人或者聯名的貸款者月薪必須RM 10,000以下。

- 房價必須 RM 500,000以下

- 在過去的12個月沒有任何不良貸款。

由於100%的融資邊際風險較高,這類貸款的利率通常都較高。

房屋貸款的種類

房貸可以分爲三種:定期房貸,半彈性房貸以及彈性房貸。

定期房貸 (Term/ Fixed Loan)

定期房貸是根據貸款額和利息設計出固定償還期限的貸款。由於這類型的利率是固定的,所以每月還款都會一樣。

雖然每月還款是固定的,但是定期房貸也有壞處。定期房貸所支付的利息會比其他兩種貸款來的低,這是因爲定期房貸的計算方式和車貸一樣,總利息在貸款前就已經加入每月還款了,所以即便早還完貸款,所支付給銀行的利息都不會變。

在國家銀行不斷起利息抗通脹的環境下,有些貸款者可能會覺得定期房貸是不錯的選擇,但是貸款者必須意識到房貸是一個長期的貸款,如果長期利率偏低,那麽定期房貸偏高的利率可能會導致貸款者支付更多的利息。

- Advertisement -

彈性貸款 (Flexi Loan)

相較於定期貸款的穩定性,彈性貸款的優勢在於靈活性。彈性貸款允許貸款者支付更多的本金來扣除利息,也允許貸款者隨時從戶口取錢應急。

擁有彈性貸款的顧客必須要在貸款銀行開設一個來往戶口(Current Account),而銀行每個月會在來往戶口直接扣除還款。利息的計算方式則是根據來往戶口的余額扣除貸款本金之後來計算,簡單來説,戶口越有錢,還的利息就越低。

除此之外,如果貸款者急需現金來周轉也可以從這個來往戶口取錢,不過需注意的是如果戶口的錢取了出來所支付的利息就會變高,因爲扣除貸款額的本金變少了。

當然彈性貸款也有缺點,除了每個月可能要還利息之外,貸款者還需支付一筆管理費給銀行。如果貸款者的資本足夠買屋,但是還想用來周轉,不妨可以考慮這類型的貸款,因爲只要資本足夠多,貸款者其實可以做到不用還利息。

半彈性利率房貸 (Semi-Flexi Loan)

半浮動利率貸款是目前所有房貸的主流,因爲它不僅包含了彈性利率的靈活性,也有定期貸款的穩定性。在沒有特別的要求下,銀行通常都會幫顧客申請半彈性貸款。

半彈性貸款的優勢在於貸款者可以透過自行支付本金來節省利息,相較於彈性貸款的自動扣除,半彈性需要自行支付,而且如果想要取回之前所支付的錢需要交付申請費用。

雖然靈活性沒有彈性貸款來的高,但是適合中等家庭收入,因爲不需要擁有特別多的資金來省利息,貸款者可以自行調整自己的現金流來達到節省利息的效果。

半彈性貸款的缺點也很明顯,那就是麻煩。如果想要支付較多的本金,需要通知銀行或者自己操作,如果想要取錢還有額外收費,所以貸款者在支付貸款本金的時候,要確保這筆錢在未來10年是不會動用的。

以下為大家總結定期房貸、半彈性房貸及彈性房貸的不同點:

| 定期房貸 | 半彈性房貸 | 彈性房貸 | |

| 利率 | 一般 | 一般 | 較高 |

| 利息回扣 | 無 | 有 | 有 |

| 提款措施 | 無 | 有 | 有 |

| 管理費 | 無 | 無 | 有 |

| 還款受 OPR 影響 | 不會 | 會 | 會 |

房貸的利率是多少?如何計算?

許多人都可能會對車貸和房貸的利率感到混淆。一般情況下,國家銀行調整利率(OPR),對現存的車貸都不會有影響,因爲許多車貸的利率普遍都是固定的,但是對房貸的影響確很大,因爲房貸的主流還是半彈性貸款。

國家銀行調整利息最直接的影響就是提高了現存彈性和半彈性貸款的月供,而且對新的定期貸款也會有影響。如果你是在“較高”利率的環境下申請定期貸款,那麽在接下來的幾年時間裏你所支付的利息會比其他兩種貸款來得高。

以下是各大銀行的房貸利率,根據不同的貸款額銀行都還有可能調整利率,所以此利率只供參考:

| 銀行 | 房貸利率 |

| Public Bank | 3.97% – 4.27% |

| Maybank | 2.88% – 4.10% |

| RHB | 4.6% – 4.7% |

| UOB | 4.24% |

| Ambank | 4.25% |

| Hong Leong Bank | 4.6% – 4.75% |

| OCBC | 4.45% |

| CIMB | 4.35% – 4.45% |

| Affin Bank | 4.46% – 4.81% |

OPR 對房貸的影響

無論是半彈性貸款又或者彈性貸款,最終都會被 OPR 所影響。如果國家銀行調高利率,所支付的利息將會變高,相反的,如果利率調低,那麽所支付的利息就會變少。如果想要知道 OPR 對房貸的影響,可以細讀這篇文章。

請注意,如果利息調高了,即便你之前已經支付本金,你的每月還款還是一樣會提高,只不過本金佔你的每月還款的百分比提高而已。

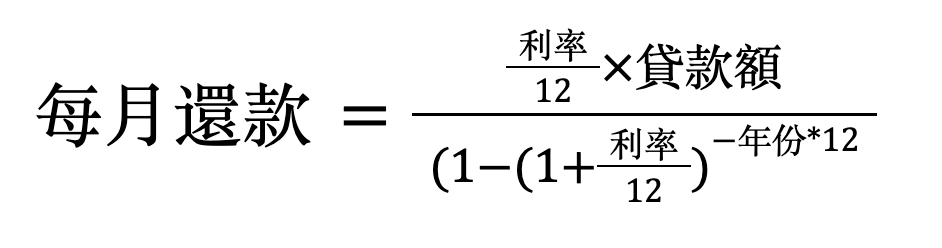

房貸的利息怎麽算?

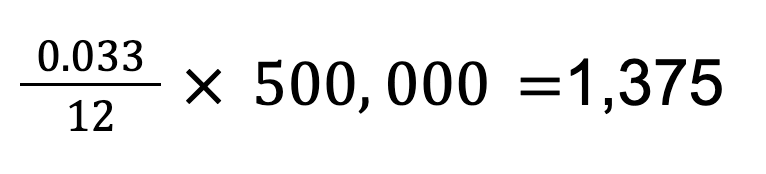

相較於車貸,房貸的利息計算更爲複雜。主要原因是是因爲房貸的利息是以日計,接下來我們將會以 RM 500,000 的貸款,35 年的期限,以及 3.3% 的利息根據以下方程式計算每月還款:

由於銀行給的利率是以年計,所以我們需要把所有的利率月份化: 0.033÷12 。這個利率乘以貸款額將會得到一個月所需支付的利息:

但是別忘記每月還款不只是包括利息,還有你的本金。程式裏的分母代表著利息佔每月還款裏的百分比。計算方式如下:

得到了第一個月的所需支付的利息以及利息百分比之後,我們就可以計算出每月還款了:

隨著時間的推移,所支付的利息將會越來越少,而本金會越來越多,直到將所用本金都還完。讀者也可以下載我們的利息計算器來計算自己的每月還款。

明白了利息如何計算之後,我們可以從中找取方法。細心的讀者可能會發現,如果利息的百分比越高(分母*100),所需支付的利息將會越高;相反的,利息百分比越低,所需支付的利息就會越低。 關鍵就在於如何降低利息百分比。

如果你的貸款是彈性貸款(Flexi Loan)或者是半彈性利率貸款(Semi-Flexi Loan),可以點擊以下連結下載一個房貸計算機,幫你計算房貸的還款額。

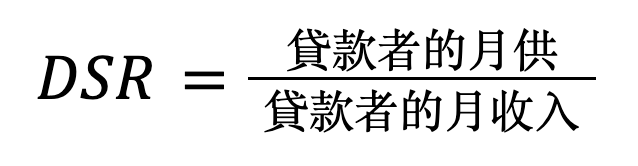

如何判斷自己能夠借多少錢的房貸?

許多人在購買房子的時候只考慮適不適合居住,卻很常忽略了房貸的部分。銀行在幫忙申請貸款的時候會計算出貸款者月收入和月供的比例,這個比例被稱爲收入貸款比例 Debt Service Ratios( DSR )。

DSR 的算法如下:

如果貸款者的收入越大,其比例就會越低,相反的如果月供越大,比例就會越高。一般上銀行的批准比例為0.6以下,簡單來説就是每個月的還款不可以超過月收入的60%。

假設你目前的收入為 RM 4,000 ,而且還有車貸每月必須還上 RM 800。如果你想貸款買房,那麽這個房貸的月供就必須少於 RM 1,600 (4,000 x 0.6 – 800),或者貸款的批准率就會很低。所以在申請貸款前可以先向銀行瞭解目前的貸款利率是多少,自行先算自己的 DSR 看這個貸款是否在你的能力範圍之内。

買房該買二手房產還是建築中的新房產?

這也是許多首購族想問的問題,究竟是買二手房產好還是建築中的房產。這裏就為大家列出二手房產和建築中房產的優劣勢:

| 二手房產 | 建築中房產 | |

| 優勢 | 社區發展成熟能 更快遷入 房價有可比性 | ”特別“回扣 全新的屋子 選擇較多 |

| 劣勢 | 需支付估價費 房屋偏舊 | 和二手房產相比,價格較高房子 有未能如期完工的風險 欠缺考察 2-3年的建築期 |

無論是二手房產還是建築中的房產,購屋者還需要注意的就是房子的升值空間。許多人以爲建築中的房產升值空間較大,可能是因爲人類對房子的剛需以及過去10年房地產行業的蓬勃發展,所以買新屋之後賣出去就一定不虧。可惜的是每個行業都有自己的周期以及瓶頸,房子能否賣出好價錢取決於該地區的發展,而不是賣了就一定賺。

不論是二手還是建築中的房產都有自己的優缺點,購屋者可以根據自己的喜好以及可以承當的能力做出選擇。

除了頭期錢和房貸,買房還會面對的其他開銷

律師費

- Advertisement -

前面提到了購買二手房產的時候購屋者還需要支付額外費用,其實這筆費用並不只是購買二手房產的時候需要支付,購買建築中的房產其實也需要支付,只不過是發展商”回扣“了給買房者。

律師費是所有買房者必須要交的費用,這筆費用其實是你委任你的律師將屋子的所有權轉交給你。普遍上每一間律師所收費都會不一樣,但是購屋者可以參考以下圖表作爲平均價。

| 買賣合同 / 貸款協議的律師費 | |

| 第一個 RM 500,000 | 1% (最低 RM 500) |

| 隨後的 RM 500,000 | 0.8% |

| 隨後的 RM 2,000,000 | 0.7% |

| 隨後的 RM 2,000,000 | 0.6% |

| 隨後的 RM 2,500,000 | 0.5% |

爲了吸引顧客,許多發展商都會“自行承擔”這筆費用,所以購買發展中的顧客都不用支付。

印花稅

這是政府向購屋者收取的一次性稅收。印花稅也可以分爲兩種:轉讓文書稅收,以及貸款協議稅收。對於首購族來説,很多時候都能享有印花稅減免,詳細情況可以詢問你的發展商或者銀行。以下是印花稅的計算方式:

| 轉讓文書稅收 | 貸款協議稅收 | |

| 第一個 RM 100,000 | 1% | 貸款額的0.5% |

| RM 100,001 – RM 500,000 | 2% | 貸款額的0.5% |

| RM 500,001 – RM 1,000,000 | 3% | 貸款額的0.5% |

| RM 1,000,001 以上 | 4% | 貸款額的0.5% |

估價費

這是購屋者購買二手屋時所需支付的費用。如果你有意將你的屋子抵押給銀行周轉,又或者你想購買二手屋,那麽銀行就向估價師查詢該屋子的價值。 由於每個估價師的費用都不一樣,購屋者可以根據一下圖標大約算出所需支付的估價費:

| 買賣合同 / 貸款協議的律師費 | |

| 第一個 RM 100,000 | 1% (最低 RM 500) |

| RM 100,00 – RM 2,000,000 | 0.2% |

| RM 2,000,001 – RM 7,000,000 | 0.167% |

| RM 7,000,001 – RM 15,000,000 | 0.125% |

| RM 15,000,001 – RM 50,000,000 | 0.10% |

| RM 50,000,001 – RM 200,000,000 | 0.067% |

| RM 200,000,001 – RM 500,000,000 | 0.05% |

| RM 500,000,001 以上 | 0.004% |

通常一份估價師報告可以維持2到3年的有效期,所以如果這段時間需要再借錢,可以用回同一份報告。

例子

接下來我們就算算如果一間二手的房屋市價為RM 600,000,貸款 RM540,000(90%)需要支付的費用有哪些:

首先是律師費,買賣合同的律師費顧名思義就是根據買賣合同的價錢來計算,以這個例子來説,你買 RM 600,000 律師費就會以 RM 600,000 來計算:

(RM 500,000 x 1% = 5,000) + (RM 100,000 x 0.8% = 800)= RM 5,800

除了律師費,印花稅更是一筆重大支出,如前圖所顯示印花稅可以分爲兩種:轉讓文書稅收,以及貸款協議稅收。轉讓文書稅收是根據買賣合同的價錢計算,方式如下:

(RM 100,000 x 1% = 1,000)+(RM 500,000 x 2% = 10,000) = RM 11,000

貸款協議稅收則是根據貸款合同的數額來計算,以上訴例子來説就是 RM 540,000,計算方式如下:

RM 540,000x 0.5% = RM 2,700

最後不要忘了還有估價費,這是根據你的估價師給出的價錢來計算,假設這個屋子的價值和買賣合約的一樣,那麽計算方式如下:

(RM 100,000 x 1% = 1,000)+(RM 500,000 x 0.2% = 1000) = RM 2,000

所有費用總計大約 RM 21,500,所幸政府有推出許多優惠給首購族,所以稅收方面都會有折扣。

延伸閱讀:原來買房需要付這些費用?一文讓你搞懂,不踩雷!

申請房屋貸款所需要的文件

看完了買屋前的注意事項,現在我們就來瞭解貸款時須準備什麽資料。

| 基本資料 | |

| 自僱人士 | 大馬卡 ( IC )最新2年個人所得稅( Borang B ) 稅單( Tax receipt ) 電子賬本( E Ledger ) 6 個月銀行來往/儲蓄戶口結單 ( Bank Statment ) |

| 打工人士 | 大馬卡 ( IC ) 6 個月薪水單( Payslip ) 6個月銀行儲蓄戶口( Bank Stetement ) 2 年公積金結單 ( EPF Statement ) |

| 小販 | 大馬卡 ( IC ) 最新2年個人所得稅( Borang B ) 稅單( Tax receipt ) 電子賬本( E Ledger ) 商業登記證( Business Registration Certificate ) |

| 新加坡的打工人士 | 大馬卡( IC ) 工作證件 ( Working Permit ) 6 個月薪水單( Payslip ) 6個月銀行儲蓄戶口( Bank Stetement ) 新加坡所得稅報單( IR8A/ NOA ) |

| 收取現金的打工人士 | 大馬卡 ( IC ) 3 個月薪水單( Payslip ) 1 年公積金結單 ( EPF Statement ) 雇傭信 ( Employment Letter ) |

不同銀行所要求的薪水單和銀行結單也會不一樣,一般上都是三個月,但是如果貸款者的加時費佔總收入的大部分,那麽銀行會拿6個月的薪水單來平均你的加時費。

除了收入資料,銀行還會向賣家要求地契(Title)以及門牌稅(Cukai Tanah)。估價師會根據這兩樣基本資料來估計屋子的價值,當然這也是銀行證明這筆貸款是用來買屋子的重要文件。

貸款要看CCRIS Report美不美才能申請?

許多貸款人都聽過這份東西,但是具體這份報告是做什麽的卻不知道。這是一份對銀行來說具有參考價值的報告,裏面包含了貸款者的貸款記錄,還款時間,貸款餘額以及每月還款。

銀行會用這份報告來評估貸款者的信用,如果有較早的貸款記錄,也準時還款,那麽貸款者的評分就會較高。假設貸款者遲還款一個月,你的報告將會出現“1”,如果報告出現“2” 或者“3”的時候,銀行會直接將這個客戶拉黑,必須等到報告裏不良記入消失才能再借。

延伸閱讀:CCRIS是什麼?3個步驟提升信用評分,銀行貸款更易受批!

除此之外,銀行還會看每月還款以及貸款餘額來評估你的貸款資格。前面提到過,銀行利用你的收入和每月還款計算 DSR,其中現有的貸款則是會根據這份報告裏的還款來計算。

如果貸款者很常使用信用卡,但是卻沒有還清餘額的習慣就需要注意了。因爲如果長期沒有還,積累的餘額會用來計算 DSR,這可能會導致 DSR 超標,最終導致銀行貸款不批。

MRTA / MLTA保險應該買嗎?

另一個貸款者比較關注的問題可能就是人壽保險了。銀行所提供的人壽保險其實是保障貸款者的貸款額,如果貸款者不幸死亡,保險公司會根據保單的保險額度還清貸款,這類型的保險可以保障貸款者和銀行的利益。

房貸的人壽普遍可以分爲兩種 MRTA 以及 MLTA,兩者的主要分別在於 MRTA 是一次性支付,而 MLTA 則是跟普通保險一樣可以選擇月供。另一個分別就是 MRTA 的保障會隨著貸款期限逐年減少,而 MLTA 則會維持到期,當然這也導致了 MLTA 的保費較貴。

如果沒有特別要求,銀行通常都會直接幫顧客買 MRTA,保費也會加進貸款。但是,這就導致了貸款額變高,所需支付的利息就變多了。

比如説你只想借 RM 400,000,但是可能因爲你的年齡較高,銀行幫你買了保險最終導致你的總貸款額為 RM 450,000。這多出來的 RM 50,000并不是免費的,因爲最後銀行還是會跟你收利息。雖然說銀行會給有購買 MRTA 的貸款者較好的利率,但是如果本身的財務良好,銀行還是會給優惠利率的。

那麽是不是就不鼓勵買保險呢?其實並不然,因爲如果有什麽意外導致還不起貸款,你的家人最後可能會連房子都沒有。最好的解決方式就是有足夠的資金,直接付現金買 MRTA,既不會讓銀行賺你的利息,也有一定的保障。

- Advertisement -

你可以觀看以下的影片,了解 Spark Liang 對 MRTA / MLTA 的看法:

如何提高貸款成功率?

如果近期想要貸款,最簡單的方式就是申請一張信用卡,纍計你的信用積分。請注意,使用信用卡的時候必須注意自己的額度,如果使用額度過高,銀行可能不會批給你。如果可以的話,你的信用卡必須要有6個月的還款紀錄。申請信用卡的資料和申請其他貸款一樣,讀者可以看回申請貸款的文件。

除了纍計信用積分,貸款者也可以確保自己擁有足夠的儲備金,最少屋價的10%。即便市場上有許多發展商給回扣減輕貸款者的負擔,但是還是有許多銀行會根據貸款者的儲蓄來審核貸款。根據你的工作經驗以及儲蓄,銀行可以大約知道你的日常開銷,也可以知道你的儲蓄習慣。

最後貸款者可以嘗試申請自己常用的銀行。比如說,在大學期間你開了大衆銀行的儲蓄戶口,那麽你想貸款的時候也可以找回大衆,因爲銀行會對舊顧客給予較高的貸款評分。

供房小技巧

相信很多成功買房了的人都恨不得把房貸早些供完,希望供完之後自己有多餘可支配資金。這裏我們將會分享一些供房的技巧,讓你早日擺脫房奴的生活。

不同於車貸,房貸的利息計算方式是日計的,計算方式讀者也可以參考回前面的例子。如果利息的方式是日計的,那就表示了只要你的貸款額變0,銀行就無法賺取你的利息。這句看視通俗易懂的話其實就是還房貸的精髓。

貸款者每月的還款其實是包含了利息和本金。根據不同的期限,本金的占比會逐漸變大,簡單來説就是貸款越往後,還的利息就越少,因爲本金在減少。爲了縮短期限,貸款者可以每個月還多一點本金來減少所需支付的利息。讀者可以下載我們的計算器,來記入或計算自己如果每個月還多一點的話,貸款期限會是多少。

除了每個月還多一點本金,貸款者也可以利用年終所得的花紅來還貸。靈活利用彈性或者半彈性貸款的優勢可以爲你省下許多利息。

推薦閱讀:別衝動!要買房?先問自己這10道問題!

忘記還款怎麽辦?

雖然說現在的貸款銀行都會幫你自動扣賬,但是自動扣賬的前提是戶口必須要有錢,如果戶口不夠餘額,那麽銀行也不能自動扣賬,所以常常有人“忘記還款”。

如果發現自己的存款戶口餘額不足,請記得馬上詢問銀行確拖款了多久,如果手頭上有閑錢記得將欠款補上。通常銀行會向貸款者收取貸款未結餘額的1%作爲滯納金(遲還款的懲罰金),而這時候你的 CCRIS Report 也會顯示你還款時間慢了一個月,對你以後貸款會有影響。

如果你持續沒有還款2個月以上,銀行就會將你規定為擁有財務困境的貸款人,而利率也將調高直至你將之前的欠款都還完。利率的調高意味著你將支付更多的利息給銀行,你的貸款期限也將延長,這就是爲什麽許多人到了70歲都還沒將貸款還完的原因。

如果真的面對財務困境請務必通知銀行和銀行商量如何降低每月還款,不要等到利率變高了才采取行動。

結語

買屋是一件长期的事情,除了貸款之外還有很多其他的費用比如:裝修,家私,管理費,門票稅等等。除此之外,每個月的固定還款都會影響你的現金流,這就意味著你之後的儲蓄可能沒有你貸款前來的高。

在這漫長的還款期限,我們很難預測經濟的走向,貸款者能做的就是確保自己的貸款收入占比不會太高。如果利率變低,貸款者應該利用之前還貸的錢繼續還貸,這樣就可以確保未來利率上漲的時候我們不會支付過多的利息。

雖然買屋的開銷的很大,但是有誰又能抵禦房屋所帶來的安全感呢?買房或者租房,其實都沒有錯,因爲這是你的人生,而你只需對你的人生負責。

希望這篇文章能幫你順利貸款買屋,也能帮你摆脱房奴的生活。

延伸閱讀:若手上有一筆閒錢,應該先還車貸還是房貸?

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。