想投資房地產,可是拿不出一大筆現金支付首期?裝修和維修房地產的費用對你而言又是一筆很大的開銷?那麽 REITs (房地產信托基金)絕對是你目前最佳的房地產投資選擇。

REITs 是擁有和管理房地產的公司,通過信托基金管理各種類型的物業,例如:辦公樓、醫療中心、酒店等。截至2023年3月1日,馬來西亞一共有19家 REITs ,其中包括我們所熟悉的名字,例如: KLCC Property Holdings、Pavilion REIT、Sunway REIT、YTL Hospitality REIT 等。

你只要投資到馬來西亞 REITs 裏,即使是小資投資的你,也可以賺取租金收益。

本文將解析什麽是 REITs,分享投資 REITs 的優點和風險,協助你在做出投資決定前有更深一層的瞭解。

房地產信托基金 REITs 是什麼?

REITs (英文全稱:Real Estate Investment Trust,中文全稱:房地產信托基金)擁有並管理商業房地產,允許投資者以小額資金投資於房地產。

REITs 匯集投資者的資金後,用於購買各類商業地產,例如:商場、酒店、寫字樓、工業大廈等,再出租。租金是 REITs 的主要收入來源。在賺取租金后,以分配形式派發股息給投資者。

擧個例子,只要你投資 RM 100到 REITs ,不必投放大筆金額支付房地產的首期、不必向銀行貸款購買房地產、也不需要自己管理房地產,你就可以擁有產權,成爲收租人。REITs 收到租金後,會定期派發股息(Dividends)給你。

股息文章閱讀:

其次,REITs 都是在交易所上市的。雖然 REITs 是信托基金的一種,但你無需通過中介投資,只需要通過一般投資股票、ETF、指數等交易賬戶進行投資即可。

REITs 的生意模式相當穩定和簡單:

產托公司投資在房地產 → 產托公司出租房地產 → 產托公司賺取租金 → 產托公司把盈利作為股息派發給投資者。

只要在經濟大環境沒有太大變動之下,都可以獲取持續性的資金收入,而當中90%的盈利是用作派息。

因此,REITs 是相對的低風險,但周息率回報相當高。

馬來西亞對 REITs 的規定

大馬證券監督委員會(英文全稱:Securities Commission Malaysia)規定 REITs 至少75%的資產必須是房地產,以確保穩定的租金收入;而現金、投資資金等不得超過總資產的25%。若公司把90%以上的收入派發給投資者,公司的收入就不需要賦稅。

馬來西亞REITs名單

| REIT | 股票代碼 | 資產組合 |

| Al-Aqar Healthcare REIT | 5116 | 醫療保健、酒店 |

| Al-Salam REIT | 5269 | 辦公室、工業場所 |

| AME REIT | 5307 | 工業場所 |

| AmFirst REIT | 5120 | 辦公室、商店、酒店 |

| Amanah Raya REIT | 5127 | 工業場所、辦公室、酒店、商店 |

| Atrium REIT | 5130 | 工業場所、倉庫、辦公室 |

| Axis REIT | 5106 | 工業場所、辦公室、倉庫 |

| Capitaland Malaysia Mall Trust | 5180 | 商店 |

| Hektar REIT | 5121 | 商店 |

| IGB REIT | 5227 | 商店、酒店 |

| IGB Commercial REIT | 5299 | 辦公室 |

| KIP REIT | 5280 | 商店 |

| KLCC Property Holdings | 5235SS | 商店、辦公室 |

| Sentral REIT | 5123 | 辦公室 |

| Pavillion REIT | 5212 | 商店、辦公室 |

| Sunway REIT | 5176 | 商店、酒店、辦公室 |

| Tower REIT | 5111 | 辦公室 |

| UOA REIT | 5110 | 辦公室 |

| YTL Hospitality REIT | 5109 | 酒店 |

延伸閱讀:

REITs 的種類

權益型 REITs(Equity REITs)

目前市場上的大多數 REITs 都是以權益型爲基礎的。 這類 REITs 直接參與房地產的投資和運營,其主要收入來自於租金,或是房地產交易的利息,即是買賣房地產賺取的差價,再以股息的形式分配大部分收益給股東。在馬來西亞的市場上,大部分的 REITs 都是權益性 REITs ,例如:Sunway REIT、KLCC REIT、YTL Hospitality、UOA REIT、Axis REIT、Pavilion REIT 等。

目前馬來西亞的權益型 REITs 的行業分類涵蓋多個領域,包括:零售(Retail)、辦公室(Office)、工業(Industrial)、酒店和旅遊業(Hospitality)、醫療保健(Health Care)以及多元產業(Diversified)。

| 馬來西亞權益型 REITs 行業分類 | 説明 | 馬來西亞 REITs 例子 |

| 零售(Retail) | 主要投資於購物中心、超市、百貨公司等零售商業地產。 | Pavilion REIT、Capitaland Malaysia Mall Trust、Hektar REIT、IGB REIT、KIP REIT |

| 辦公室(Office) | 主要投資於商務樓、辦公大樓和工業樓宇等 | AmFirst REIT、IGB Commercial REIT、Sentral REIT、Tower REIT、UOA REIT |

| 工業(Industrial) | 主要投資於工業建築物,例如工廠、物流中心和倉庫等 | Atrium REIT、AME REIT |

| 酒店和旅遊業(Hospitality) | 主要投資於酒店和度假村等旅遊產業建築物 | YTL Hospitality REIT |

| 醫療保健(Health Care) | 主要投資於醫院、護理中心、診所等健康護理建築物。 | Al-Aqar Healthcare REIT |

| 多元產業(Diversified) | 投資於多種不同類型的不動產,例如商業地產、辦公室和酒店等。 | Sunway REIT、Axis REITKLCC Property Holdings REIT、AI-Salam REIT、AmanahRaya REIT |

抵押型 REITs(Mortgage REITs)

抵押房地產投資信托基金也稱爲 mREITs。 這類 REITs 不直接投資於房地產。 他們沒有產權,所以不需要經營。 相反,他們將籌集到的資金借給需要資金的房地產開發商或經營者。 mREITs 投資於抵押貸款、抵押貸款支持証券 (MBS) 和相關資產。 mREITs 主要的收入是手續費和利息的差額,將大部分的利潤作爲股息分配給投資者。

目前在馬來西亞還沒有純粹的抵押貸款 REITs。馬來西亞的 REITs 通常專注於租金收入的物業,例如:辦公室、購物中心、酒店和工業場所,而不是抵押貸款投資。

混合型 REITs(Hybrid REITs)

Hybrid REITs 是權益型 REITs 和抵押型 REITs 的綜合體。 混合型 REITs 的管理人會根據房地產業務模式按比例進行配置,而管理人會根據當前環境、市場利率等因素,從專業角度進行調整投資比例。 因此,混合型 REITs 可以直接投資於房地產,也可以投資於相關的抵押債券。

目前,馬來西亞沒有混合型 REITs,同時投資於實體物業和房地產債務証券。

馬來西亞 REITs 管理結構

REITs 主要是由3個關鍵角色組成並共同運作,其中包括:管理者、物業管理者和信托人。

上圖是 Pavilion REIT 的管理結構,展示出管理者、物業管理者和信托人公司。

- Advertisement -

管理者(Manager)

一般上,管理者是 REITs 創始公司的代表,負責製定 REITs 的投資策略,其中包括決定將資金投資於哪種類型的房地產,以賺取收益。

以 Pavilion REIT爲例,管理者是於2011年4月7日在馬來西亞注冊成立的 Pavilion REIT Management Sdn Bhd,其主要職責是承擔與 Pavilion REIT 有關的管理活動,例如:風險管理、新的收購和處置分析、營銷、資產業績和業務規劃、市場表現分析等。

物業管理者(Property Manager)

物業管理工作一般會外包給第三方,負責物業日常營運的,例如:收取租金、繳交雜費、處理日常文件等。Pavilion REIT 的物業管理者是 Henry Butcher Malaysia Sdn Bhd。

信托人(Trustee)

從法律角度看,REITs 所購買的資產並不屬於管理者,而是屬於投資者,信托人的職務就是嚴格監督 REITs 的管理者,確保管理者不濫用投資者的資金。 Pavilion REIT 的信托人是 MTrustee Berhad。

投資者(Unitholders)

全部購買 REITs 單位的人都是該物業的投資者。

投資馬來西亞 REITs 的好處

投資門檻低

同樣是投資房地產,與買賣實體房地產相比,投資 REITs 的程序比較簡單,投資門檻也很低。 投資者只需花幾百令吉(取決於當時 REITs 的股價),如同投資股票一樣購買 REITs,便可分享產業的股權。

風險低

如果你投資實體房產,你還需要自己找租客、定時收租金、交雜費等。 如果房產長期沒有辦法出租,房貸就有可能成爲你沉重的財務負擔,甚至影響財務狀況。

REITs 通常擁有多個資產,有的甚至分散投資於不同用途或不同地區的資產。因此,即使某個商場的出租率較低,REITs 仍可通過其他資產收取租金,不會影響 REITs 的整體租金收益的表現。REITs 的多元化投資,不但增加了租金來源,更幫助投資者分散了投資風險。

推薦閱讀:

收益穩定

爲了避免繳納企業所得稅,大多數 REITs 會將至少90%的利潤作爲股息派發給投資者,因此投資 REITs 可獲得的股息收入和股息率都比較高。不少投資者也看中 REITs 穩定的股息分配,通過定期存款方式購買REITs 單位,等待每年可觀的股息,增加多一項穩定的被動收入。

對抗通貨膨脹

通貨膨脹已經是我們沒辦法避免的現實,衣食住行都不斷漲價,單靠一份薪金的收入已不足以應對通貨膨脹的物價漲幅。 REITs 的分紅也會因著通貨膨脹的關係而有所增加。

若你持有 REITs 的投資,不用太擔心資產會因著通貨膨脹而減少,反之你還能獲得更多的分紅收益。 值得留意的是,政治、市場走勢等其他外部因素也有影響 REITs 的分紅收益,進行投資前需要先評估政治、市場走勢等外部因素。

推薦閱讀:

REITs 有債務上限

馬來西亞證券監督委員會(英文全稱:Securities Commission Malaysia)規定 REITs 的資產負債率不能超過50%。 這表示着 REITs 必須將債務控製在一定水平內,不能無節製地舉債。當 REITs 的負債率越大,企業投入的資金就越多,承受的資金壓力和風險就越大。

如果不幸碰上經濟風暴,或公司業務一落千丈,無力償還債務,公司會隨時出售資產以償還債務。因此,證監委員會的這項政策是在監管 REITs 的資產負債表,以保障投資者的權益。

在某些特殊情況下,大馬證監會(Securities Commission Malaysia)會因著當前局勢而調正 REITs 的負債率。擧個例子,因著新冠肺炎疫情對國內經濟和零售業業績的嚴重負面影響,證監委員會曾在2020年8月至2022年12月31日期間將 REITs 的負債率上限調整爲60%。

高流通率

REITs 比實際的房地產擁有更高的流通性。REITs 是在股票交易所挂牌交易的,投資者可以隨時購買或者變賣 REITs 轉換成現金。

REITs 是由專業人士所管理的

REITs 的資產都是由專業人士所管理,並致力於我i資產增值和提高回酬,讓投資者獲益。

投資馬來西亞 REITs 的風險

無實體資產

投資 REITs 不是擁有一棟樓,而是投資一個公司管理的一組房地產,投資者手上不會擁有實體的不動產,所以投資者很多時候並不知道自己所投資房地產實際的面貌。

成長空間小,股價很少爆發式增長

由於 REITs 的債務水平被限製在60%以內,而且每年所賺取的利潤的90%都派發給投資者,所以管理者只能運用剩餘的資金維修或翻新資產,沒有其餘大額的資金擴大業務。因著業務增長有限,所以 REITs 的股價一般上不會出現爆發式增長,只會小幅上漲。

由於 REITs 的增速較慢,股價不可能在短短幾年內翻一番,更不能讓投資者在短期内獲得巨額利潤,因此 REITs 比較適合偏好穩定性的投資者,而更具有冒險精神的投資者一般上不會選擇投資 REITs。

推薦閱讀:

净值波動大

房地產的價值很容易受到市場消息的影響。每當有影響市場情緒的消息出現時,REITs 的净值就會大幅波動,REITs 的淨值有可能會下跌,導致投資者在出售 REITs 時面臨虧損的風險。

其次,當 REITs 的淨值波動較大,投資者可能會面臨流動性的風險。簡單而言,投資者可能無法在需要資金時出售所持有的 REITs。

此外,REITs 的管理團隊也有可能會採取更保守的投資策略,減少高風險投資,以減緩投資風險和波動性,這也會導致投資者的回酬收益減少。

需考慮管理團隊的經管效率

REITs 房地產的所有權和管理權是分開運作的。 投資者是通過購買証券參與房地產投資,而不是直接購買房地產,因此無法參與房地產的經營權和處分權,更不能以出租資產的計算方式得知回報率。

投資者在做投資 REITs 前不能忽視的一點是需要考慮 REITs 管理者的經管效率。管理者的經管效率越高,出租率越高,投資者的回報就越高。反之,如果 REITs 管理者沒有很好地經管房地產,REITs 的價值就會受到影響。

投資馬來西亞 REITs 與投資馬來西亞真實房地產的差別

投資馬來西亞 REITs 和投資真正的實體房地產在流程上,還是收入和盈利模式,都是天差地遠。

投資馬來西亞真實的房地產

投資真實房地產指的是購買實體的房產,例如:公寓、商業大樓、辦公室等。投資者依靠租金收益,或是在購入數年后賣掉升值的房地產而獲利。投資者可以自行考慮和決定房地產位置、租金價位、租客品質、市場趨勢等等,以確保其投資的價值和回報。相較於REITs,投資者擁有更多的房地產掌握權,但也需要做出更多層的考量。

然而,在還沒從實體房地產獲利前,投資者必須先投放巨額資金,繳付費用,例如:房產首期、房貸、律師費、印花稅等。投資者也需要花費大量的資金和精力裝修、維護、保養和清潔物業。當投資者需要套現時,投資者需要經過複雜的買賣流程,並繳付出售費用,例如:中介費、律師費、印花稅等,才能售出。投資實體房地產可能擁有更高的回報,但也需要承受更高的成本。

延伸閱讀:

投資馬來西亞REITs

投資 REITs 就等於投資房地產,投資者通過購買 REITs 的股份,就可以成為各個商場、辦公大樓、酒店、工業場所等物業的股東之一,還不需要親自管理和維護物業。

投資 REITs 的成本比實體房地產還要低,几百令吉就能買到 REITs,任何人都可以投資。擧個例子,YTL Hospitality REIT(簡稱:YTL Hosp REIT )1股僅價值 RM 0.965,在馬來西亞證券交易所(Bursa Malaysia)上購買至少100股的話,你只需投資 RM 96.50!

投資成本低之外,REITs 還提供高額的股息,具有獲利性。此外,REITs的流動性高,能夠快速交易。如果你急需一筆錢,賣出 REITs 就能套現了。

需要注意的是,投資 REITs 也有缺點的。REITs 的低成長性和股息會被政府抽稅會縮小投資者的獲利性。

| 投資 REITs | 投資 REITs | |

| 投資方式 | 直接購買房地產 | 股票 |

| 投資成本 | 較高 | 較低 |

| 投資風險 | 較高 | 較低 |

| 投資流動性 | 較低,處理過程冗長,需要時間出租或出售 | 較高,可以隨時在證券交易所買賣 |

| 投資收益 | 可能有較高的回報,但也需要承擔較高的風險 | 穩定的股息派發和資本增值 |

| 管理 | 需要自己親自管理 | 由專業的基金經理托管 |

| 責任 | 需要承擔房地產的維護、租金管理和風險等責任 | 不需要承擔房地產維護、租客管理和風險等責任 |

| 咨詢透明度 | 較低,房地產持有人需要自行瞭解市場資訊 | 較高,REITs 需要公佈財務報表和相關資訊 |

新手小白投資REITs前須知

需要考量環境因素對REITs收益的影響

REITs 以房地產爲主的 ,其盈利表現和股價波動與實體房地產一樣,會受到經濟繁榮、通脹等主要環境因素的影響。

擧個例子,在新冠肺炎的疫情期間,不少 REITs 因酒店和商場的客流量不足而連續幾個季度交出了紅色警戒(收益下滑或虧損)的季報。 即便疫情略有好轉的現象,政府逐步放寬行動管製措施,重新開放商場、酒店、餐廳堂食,但不少 REITs 仍處於收入恢複期。

因此,你需要深入了解 REITs 的資產組合,持續跟踪 REITs 的財務表現,才能判斷 REITs 是否能夠走出疫情陰影,回歸健康的財務水平。

投資前需要做足研究功課

在你決定投資哪些REITs之前,首先要了解各個 REITs 的資產組合。

以雙威房地產投資信托公司(Sunway REIT)爲例,這家公司戰略性地佈局在巴生谷、檳城和霹靂州等關鍵的黃金地理位置,其投資組合多樣化,由17處房地產組成,其中包括:4個零售購物中心、6家酒店、4個辦公室、1座醫療中心、1處工業地產和1處教育資產,净可出租面積總計達37萬平方米。由此可見,擁有多元化物業的 Sunway REIT 租金收入會比較穩定,不會因爲某項資產的租客不足而影響租金收入,進而會影響投資者獲得的股息。

然而,需要注意的是,房地產過多,或組合過多的 REITs,在經濟衰退時也可能出現低質量資產拖累優質資產的現象,導緻利潤攤薄的危機。

因此,在投資REITs之前,你一定要做好研究功課。你可以瀏覽不同的財經網站,例如:Yahoo Finance、Google Finance、Investopedia、Morningstar 、NAREIT 等,閲讀並分析 REITs 市場的相關信息,瞭解市場趨勢、曆史數據、評估和風險的信息等。

其次,你也可以通過 Bursa Malaysia 官網,及時關注 REITs 的價值,了解 REITs 市場的動向。

雖然 REITs 的財務報表會説明其物業的情況,例如店鋪的種類等,但這些都是紙上談兵的説明,往往不能反映實際情況。 因此,最好的辦法就是親自去考察和判斷 REITs 的價值。 擧個例子,你可以親自去視察商場的人流量,也可以觀察購物體驗、衛生水平、位置和交通便利性等。

建議分散投資

不同類型的 REITs 持有和管理不同類型的房地產項目,如商場、辦公大樓、酒店等,你可以選擇投資多種不同類型的 REITs,以分散投資風險。

此外,你可以考慮投資不同地區的 REITs,比如不同的城市或國家。 這可以減少由於單個區域的房地產市場波動而對投資組合的影響。

再者,你可以選擇不同的 REITs 管理公司。不同的 REITs 管理公司都有不同的投資策略和風格,因此你可以投資於各種不同的 REITs 管理公司,以降低投資風險。

其次,你需要定期檢討,並根據當前市場情況調整投資組合,以保証投資組合的合適性和穩定性。

延伸閱讀:

確定自己的投資目標和風險承受能力

在投資 REITs 之前,你需要先了解自身的財務狀況,例如:收入、支出、債務和資產等。 清楚瞭解財務狀況有助於了解你有多少資金可用於投資 REITs。

其次,你需要考量投資目標,其中包括:資產增長、獲得收入、分散投資風險等。你可以按照投資目標選擇合適的 REITs。

第三,你還需要清楚瞭解自己的風險承受能力,簡單而言,就是你需要考量你能承受多少的投資風險。 如果你的風險承受能力較低,可以考慮投資多年財務報表健康、派息穩健,並聲望好的 REITs。

REITs的5大表現指標

在投資 REITs 前,除了對 REITs 有一定的基本瞭解以外,你也可以注意以下5大表現指標,選擇合適的 REITs。

- Advertisement -

注意,以下股票僅供示範用途,非投資建議。所有投資均有風險,建議大家在進場前做好功課和風險規劃。

產業收益率(Property Yield)

當你想瞭解 REITs 的盈利能力和經營狀況時,首先需要關注 REITs 的淨財產收入(Net Property Income)和財產收益率(Property Yield)。 財產淨收入和產業收益率的計算公式如下:

淨產業收入 = 營業額(Gross Revenue)- 營運開銷(Property Operating Expenses)

產業收益率 = 淨產業收入(Net Property Income)÷ 物業價值(Property Value)

通過净產業收入(Net Property Income), 我們可以得知 REITs 在一個季度或者一年的收入。

REITs 的主要收益是租金收入,其他非主要的收入包括停車費收入、廣告收入、場地租賃費等。這些收益項目加起來后就是 REITs 的營業額(Gross Revenue)。

REITs 的營業額減去營運開銷(Property Operating Expenses),例如:水電費、保險費、管理費、維護費等後,方可計算出 REITs 一個季度或一年的淨物業收入(Net Property Income)。

REITs 的淨產業收入和租金收入的變化必須大緻相同,才能保持健康的運營水平。 擧個例子,當這個季度的租金收入增加了30%,那麼淨產業收入也應該增加30%。 如果增長率有差距,那麽你就需要查看這個季度的營運開銷(Property Operating Expenses)是否有增加。

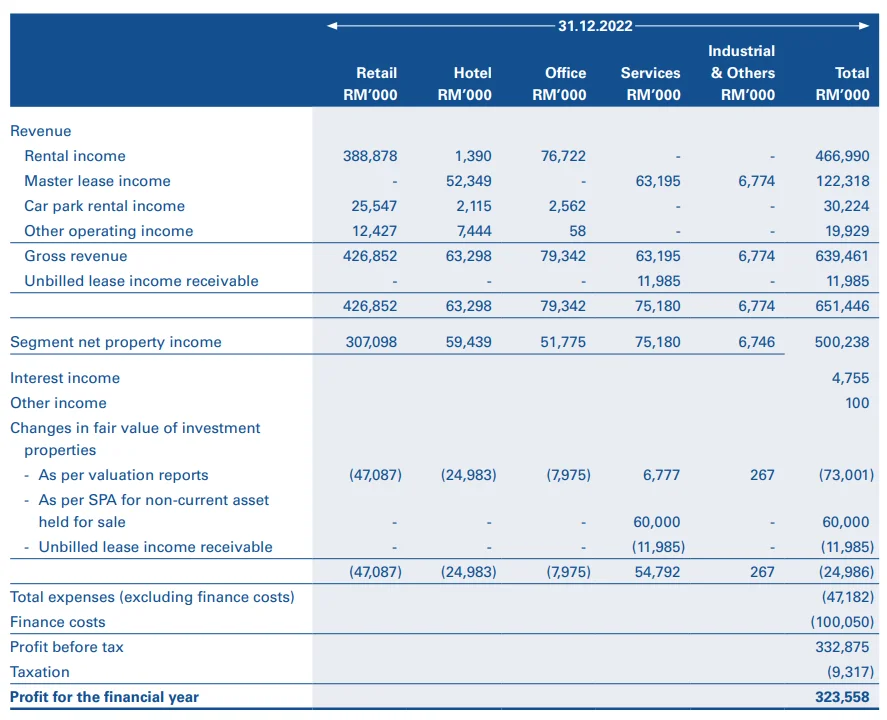

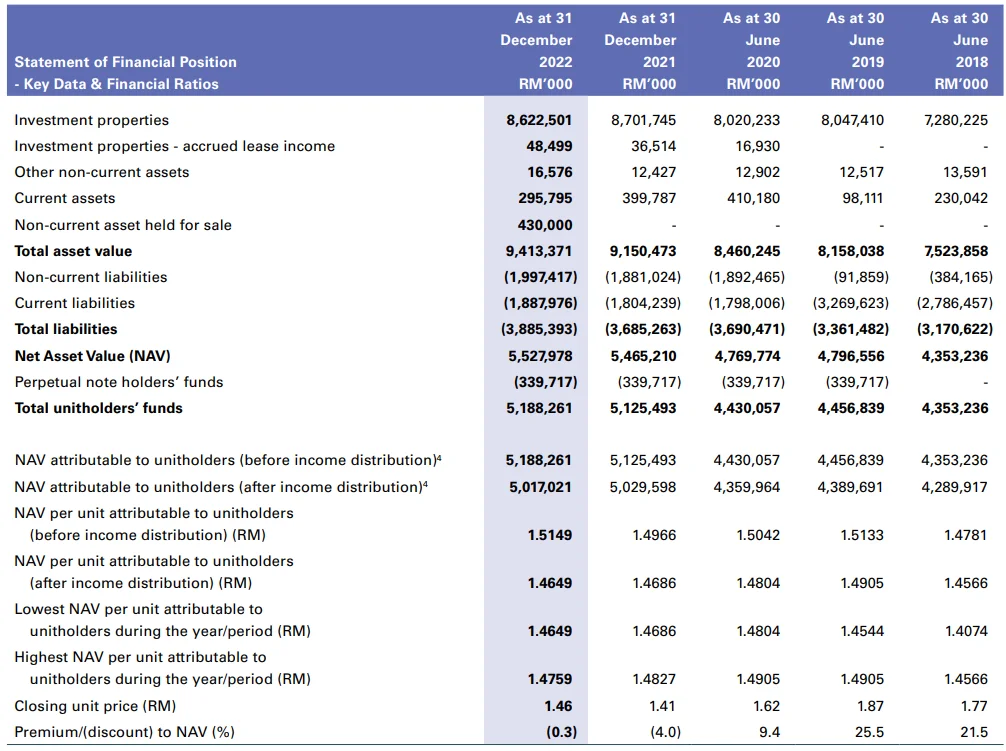

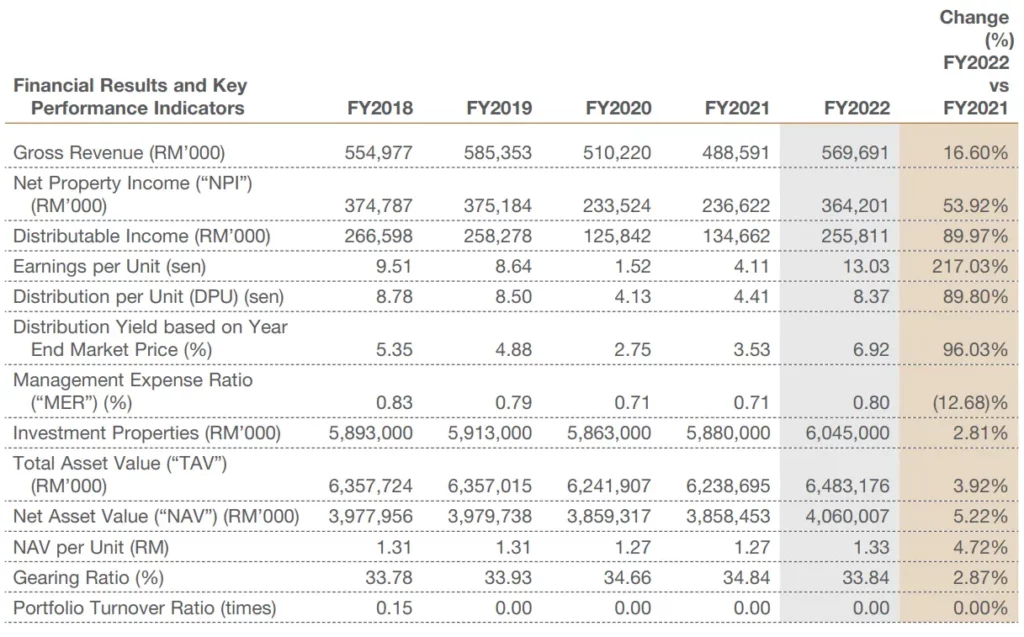

以 Sunway REIT 的2022財政年爲例,Sunway REIT 在2022年的營業額是大約6億39萬令吉,净產業收入是5億23萬8千令吉。

產業收益率(Property Yield)是用來評估 REITs 的資產能換來多少收益的。 通過比較 REITs 的淨產業收入和產業價值,你就可以掌握净產業收入佔財產價值的比例。

產業價值是指截至結算日 REITs 手中房產的市場價值。 產業收益率越高,表示 REITs 的盈利能力越強,能夠爲投資者帶來的回報也越有吸引力。

如果一個 REIT 擁有龐大的資產,但並未能獲得相應的產業收益率,這説明這家 REIT 並沒有很好地利用自身資源,或者 REIT 管理著(Manager)經管不善。

同樣以 Sunway REIT 爲例,其產業價值是大約94億令吉。

REITs 的主要收入來源是租金。因此,你也可以查看財報的出租率(Occupancy Rate)。出租率高表示當前市場對於 REITs 的物業需求很强,也意味著 REITs 擁有比較大的議價能力,可以進一步地要求收取更高的租金,為投資者創造更高的投資回酬。

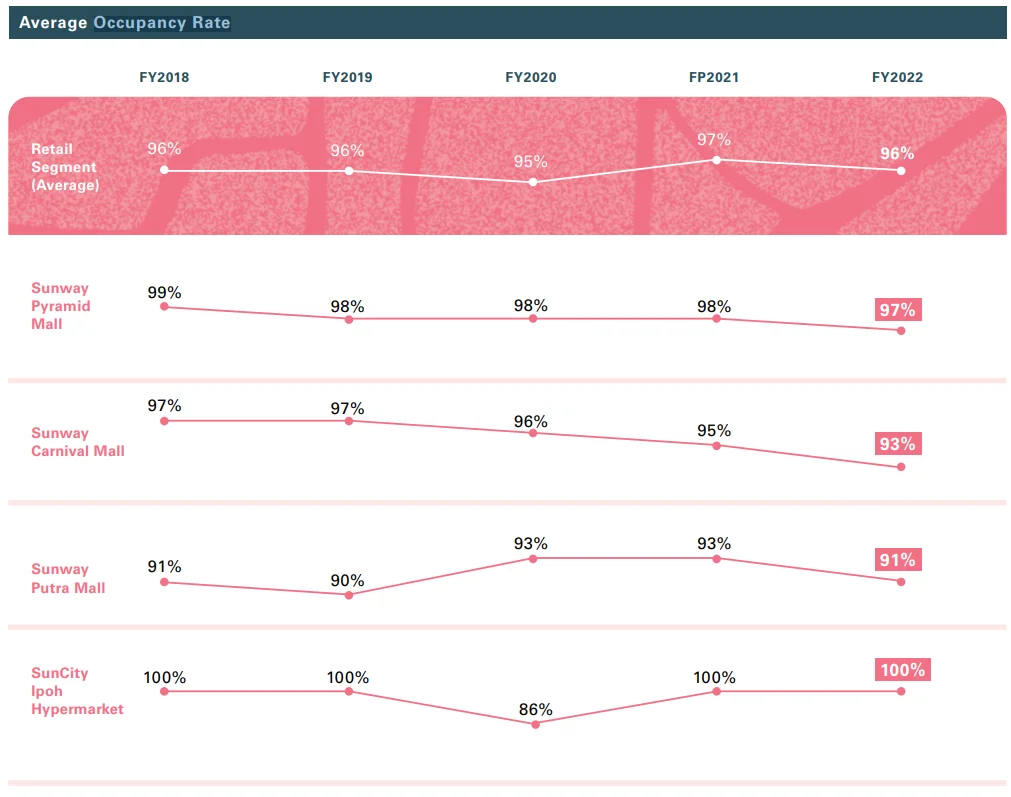

從 Sunway REIT 2022財報年報表來看,Sunway REIT 旗下的物業出租率都在90%以上,甚至 SunCity Ipoh Hypermarket 達到了100%的出租率。由此可以看出,Sunway REIT 旗下的物業在市場上有很高的需求。

償債成本(Cost of Debts)

償債成本主要評估 REITs 的利息支出佔總借款的比例,計算公式是:

償債成本 = 利息支出(Interest Expense)÷ 借款總額(Total Borrowings)

償債成本越高,表示 REITs 償還貸款的利息越重,償債負擔也就越重,這可能對 REITs 的盈利能力形成負面影響。

從另一個角度而言,如果 REITs 的財務水平和盈利能力足夠強,自然可以從銀行借到低息貸款。 貸款利率越低,REITs 未來的償債成本也就越低。

因此,部分投資者會通過償債成本評估 REITs。

當償債成本越大,REITs 的現金流和現金就會越弱,在經濟衰退時將面臨更高的金融風險。

有些 REITs 會在年報或季報中公佈該財年的平均還債成本(Average cost of debt %),而有些則不會,需要投資者自行計算。

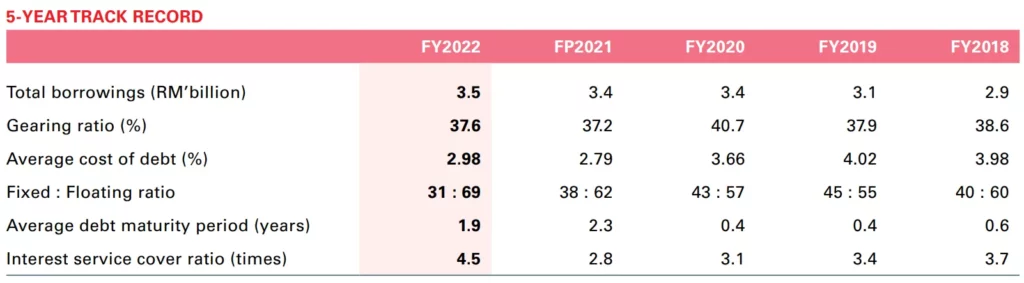

以 Sunway REIT 爲例,在2022財報年時,Sunway REIT 總借貸是35億馬幣,而平均還債成本是2.98%,是近5年以來第二低水平。

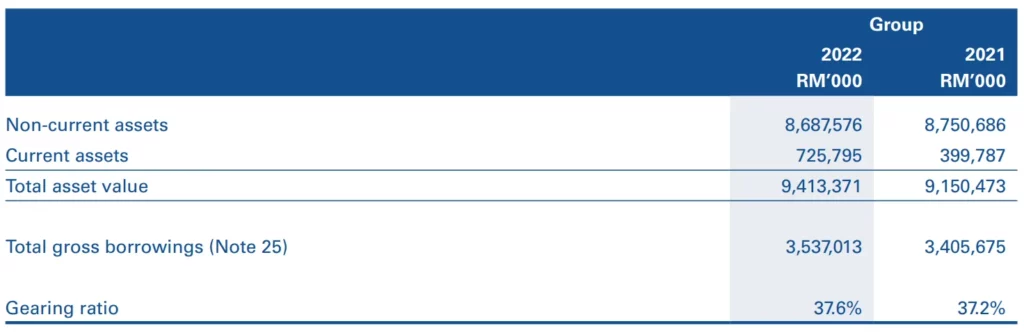

負債率(Gearing Ratio)

負債率反映了 REITs 的財務狀況,説明 REITs 是依靠內部資金還是外部負債來經營。 負債率的計算公式:

負債率 = 總藉款(Total Borrowings) ÷ 總資產(Total Assets)

負債率就像一個公司的財務壓力表。 負債率越大,REITs 借的資金越多,所承受的財務壓力和風險越大,未來需要償還的資金也就越多。 如果不幸遇到經濟風暴,或公司業務一落千丈,REITs 將無力償還債務,可能隨時出售資產償還債務。

負債率越低,反映出 REITs 的財務狀況越好,在遇到經濟風暴時更能渡過難關。

因爲一些特殊因素,比方説新冠肺炎疫情對經濟和零售業的表現造成嚴重的負面影響,大馬證監會(Securities Comission Malaysia)曾經將 REITs 的負債率上限從50%上調至60%直到2022年12月31日,給予 REITs 管理團隊有更大的靈活性部署資金。

從 Sunway REIT 2022財報年報表中,可以看出 Sunway REIT 的總净借款(Total Gross Borrowings)是大約35億3700萬令吉,而其負債率(Gearing Ratio)是 37.6%,依然在大馬證監會的負債率限制範圍内。

分配收益率(Distribution Yield)

REITs 的高股息是投資者選擇投資 REITs 的關鍵因素。 因此,分配收益率(Distribution Yield)是投資者關切的指標之一。 分配收益率的計算公式:

分配收益率 = 每單位派息(Distribution Per Unit,DPU)÷ 股價

分配回報率類似於投資股票的股息率(Dividend Yield),只是説法不同,REITs 的股息被稱爲收入分配(Distribution)。

分配收益率越高,表示 REITs 的盈利能力越強,投資者獲得的股息回報也就越高。

由於大多數 REITs 的股價都比較穩定,很少出現劇烈波動,投資者很難從中賺到巨額的價差。 因此,分派收益率成爲衡量 REITs 能為投資者帶來多少投資回酬的重要指標。

在2022財報年,Sunway REIT 的分配收益率是6.3%,屬於很不錯的分配收益率。

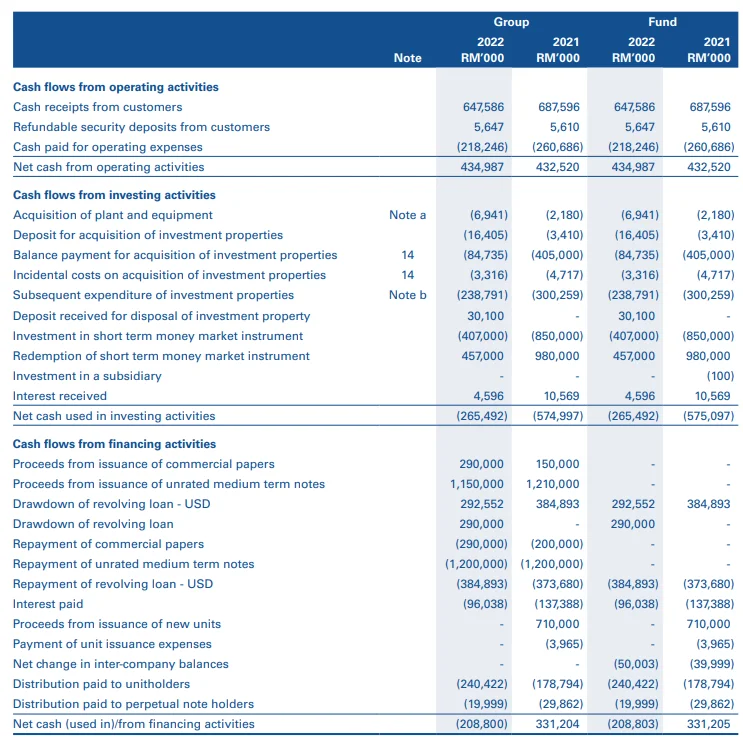

營運資金(Cash Flow From Operating Activities)

現金流向表(Cash Flow Statement)中的營運資金是其中一個評估 REITs 的可靠方法,也可稱爲 Funds From Operation (簡稱:FFO)。

REITs 屬於房地產,在普遍的情況下是不會像普通企業的設備等資產價值隨著時間逐漸下滑,反而還會增值。因此,損益表中的净利(Net Profit)無法精準呈現出 REITs 的盈利表現,投資者反而需要留意營運資金(Cash Flow From Operating Activities),才能分析出 REITs 的盈利表現是否有增長。

在2021財報年, Sunway REIT 的營運資金是4億3252萬令吉,而在2022財報年的營運資金是大約4億3498萬7千令吉,增加了246萬7千令吉。

延伸閱讀:

值得留意的5個馬來西亞 REITs

IGB REIT

IGB REIT 一直是明星 REIT 股票,也是投資者的最愛之一。IGB REIT 專注於零售行業,旗下有名的資產就是 Mid Valley Megamall 和 The Gardens Mall。Mid Valley Megamall 和 The Gardens Mall 的地理位置優越,在吉隆坡和八達嶺再也的交界處,是馬來西亞熱門的購物中心之一,匯集衆多中高端品牌。

其中,Mid Valley Megamall 是第一個擁有四大主力租戶的零售中心,其中包括:AEON BiG、Golden Screen Cinemas、AEON 和 Metrojaya。Mid Valley Megamall 也擁有谷中城展覽中心(Mid Valley Exhibition Centre),可全年舉辦活動和展覽。

此外,The Gardens Mall 是一個高級的6層購物天堂,有200多家商店,其中有頂級時尚品牌,例如:Louis Vuitton、Versace Collection,、Hermès、Burberry 等。The Gardens Mall 也是受歡迎的百貨商店 Isetan of Japan 和馬來西亞最主要的電影院 GSC Signature 的所在地。

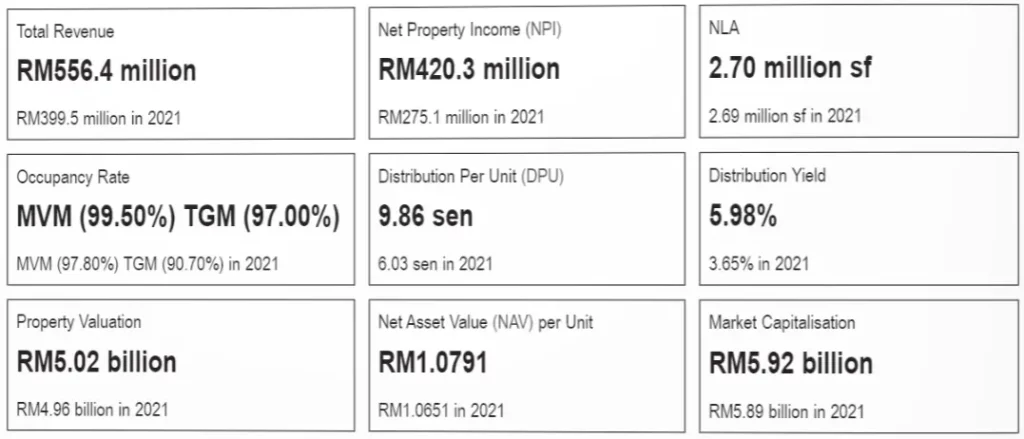

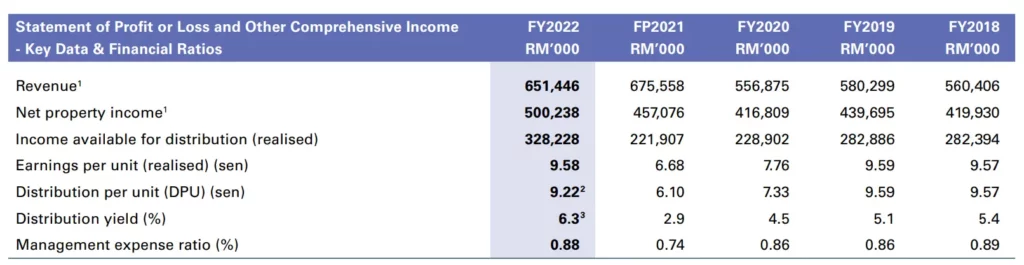

從 IGB REIT 2022財報年的報表來看,2022年的營業額(Total Revenue)比2021年增加了1億5690萬令吉,净產業收入(Net Property Income)也增加到大約4億2000萬馬幣,分配收益率(Distribution Yield)也上漲至5.98%。由此可見, IGB REIT 的收益有所增長,是值得考慮投資的。

Atrium REIT

Atrium REIT 專注於工業資產,是大馬唯一的100%工業 REIT。在2019以前,Atrium REIT 所持有的產業都是倉庫。自從2019年10月並購了Atrium Bayan Lepas 2工廠,Atrium REIT 現在擁有兩種工業型產業,也就是倉庫和工廠。

目前,Atrium REIT 的資產都散佈在各大工業區,其中包括: Shah Alam、Puchong、USJ 和 Bayan Lepas。

從2022財報年的報表,我們可以看到 Atrium REIT 旗下的資產出租率(Occupancy Rate)是100%,這表示 Atrium REIT 雖然只是專注於工業場所,然而其資產是獲得當前市場極大的需求,也説明其投資回酬的穩定性。

Pavilion REIT

Pavilion REIT 是馬來西亞最大的集中式零售 REIT 之一,資產位於吉隆坡金三角的中心地帶,其中包括:Pavilion Mall、Pavilion Tower、Intermark Mall、Da Men Mall 和 Elite Pavilion Mall。

Pavilion REIT 旗下國内無人不知的 Pavilion Mall 被國際酒店、辦公室和高級住宅所包圍,擁有良好的單軌列車和公共汽車交通設施。Elite Pavilion Mall 緊貼與 Pavilion Mall,是連接 Pavilion Mall 和 Fahrenheit 88 的零售商場。Pavilion Tower 則是20層高的現代化辦公大樓,淨可出租面積爲165,000平方英尺,位於吉隆坡的中央商務區,容納了許多國際和本地公司。

- Advertisement -

Intermark Mall 是位於Jalan Tun Razak 和 Jalan Ampang 交叉口,臨近與吉隆坡新的貿易與金融中心 Tun Razak Exchange。Da Men Mall 則是位於梳邦 USJ 的零售商場,淨出租面積爲420,920平方英尺。

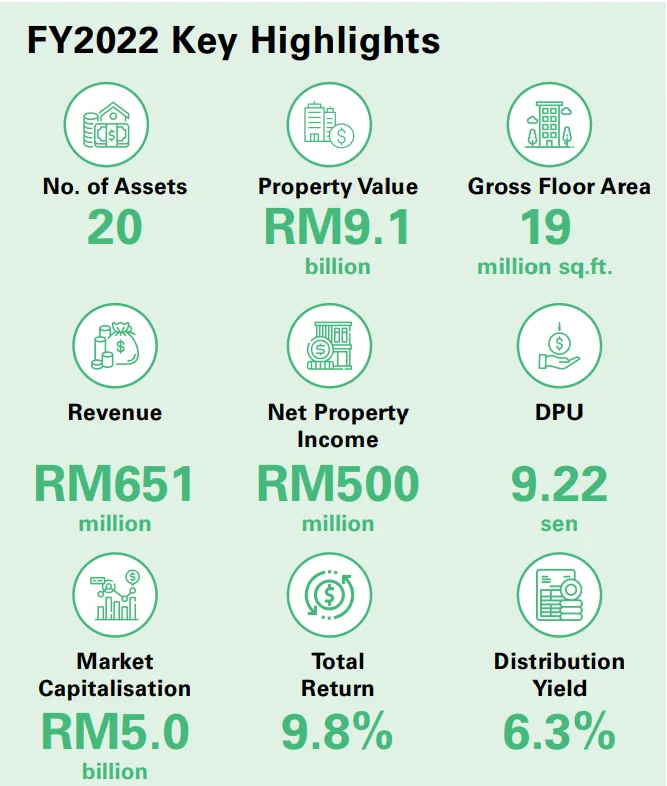

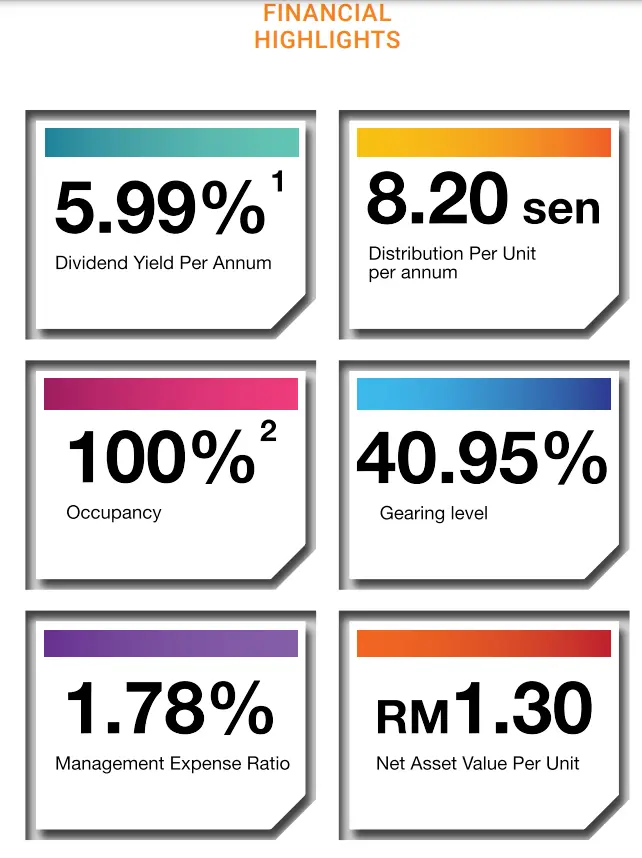

從2022財報年報表來看,我們可以發現 Pavilion REIT 在疫情后已經復蘇到疫情前的良好財務狀況,其營業額(Gross Revenue)在2022年上升至5億馬幣以上,分配收益率(Distribution Yield)更高達6.92%,是近5年來的最高分配收益率。

Sunway REIT

Sunway REIT 是馬來西亞最大的多元化REIT之一。Sunway REIT 的資產都散佈在巴生谷、檳城和霹靂州等關鍵黃金地理位置,其投資組合由17處房地產組成,其中:4個零售購物中心、6家酒店、4個辦公室、1座醫療中心、1處工業地產和1處教育資產,其淨可出租面積總共是37萬平方米。

著名的 Sunway Pyramid Shopping Mall、Sunway Resort Hotel & Spa、Sunway Medical Centre 和 Sunway University,都是 Sunway REIT 旗下的產業。

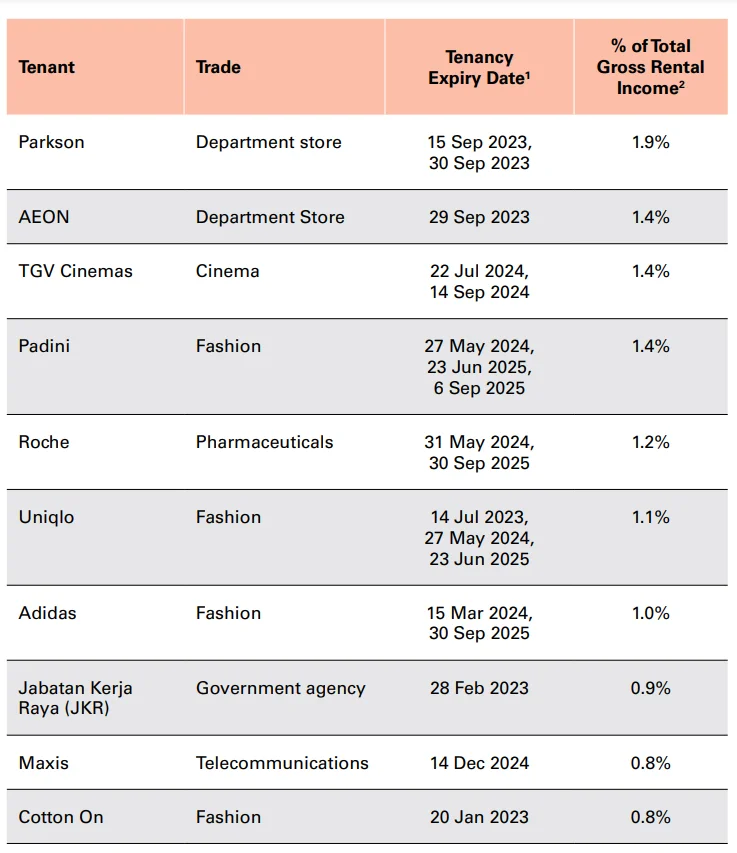

Sunway REIT 擁有多樣化的租戶組合,截至2022年12月31日,約有1,305個租約、1份醫院總租約、1份工業地產總租約和1份教育總租約。Sunway REIT 的前10名最大的租戶都是大家所熟悉的品名方,例如:百貨商 Parkson、百貨商 AEON、電影商 TGV Cinemas、服飾商 Padini 等,一共占據了Sunway REIT 總營業額的11.9%。

更值得關注的是,Sunway REIT 的净產業收入(Net Property Income)在2022財報年為5億23萬8千令吉,比過往4年都還要高。此外,分配收益率(Distribution Yield)更上升至6.3%,是近5年來最高一次的收益率。由此可以看出 Sunway REIT 的管理團隊績效不錯,業務上升,投資者的回酬有所增加,是值得考慮投資的。

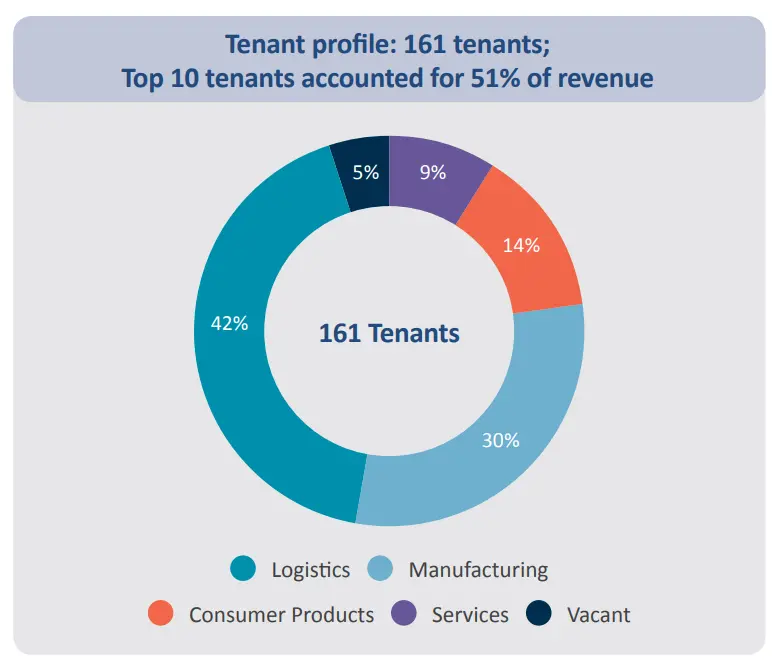

Axis REIT

Axis REIT 是馬來西亞第一個 REIT,於2005年8月3日上市。Axis REIT 擁有多樣化的投資組合,物業位於巴生谷、柔佛州、檳城、彭亨州、森美蘭州和吉打州,一共有62個的物業,其中包括:辦公室、工業場所、物流倉庫、大賣場和生產設施場所。

Axis REIT 的租戶一直保持穩定和多樣化,截至2022年12月31日,共有161個租戶。根據 Axis REIT 2022財報年的報表,Axis REIT 10大客戶佔據了總租金收入的51%。這10大客戶其中有我們所熟悉的 Nestlé Products。

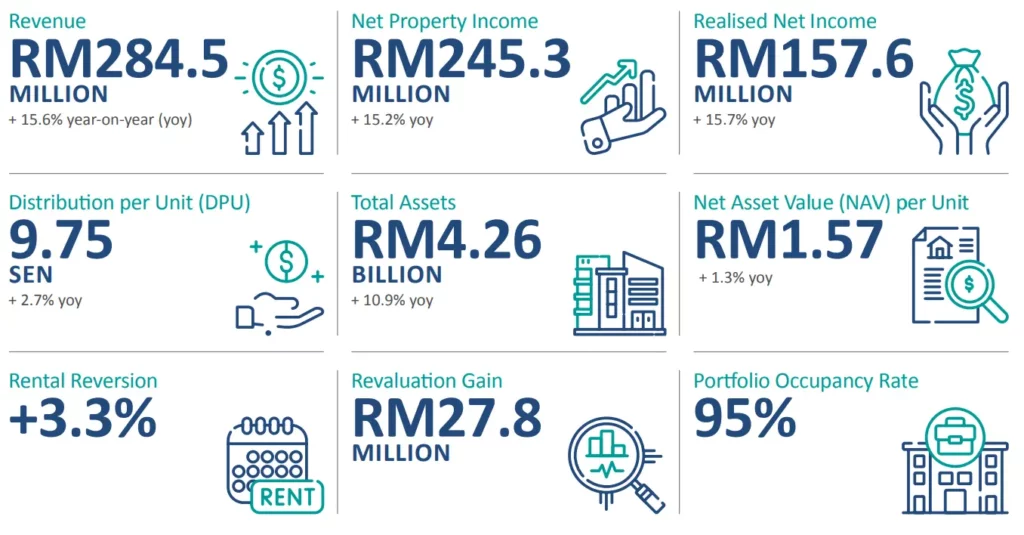

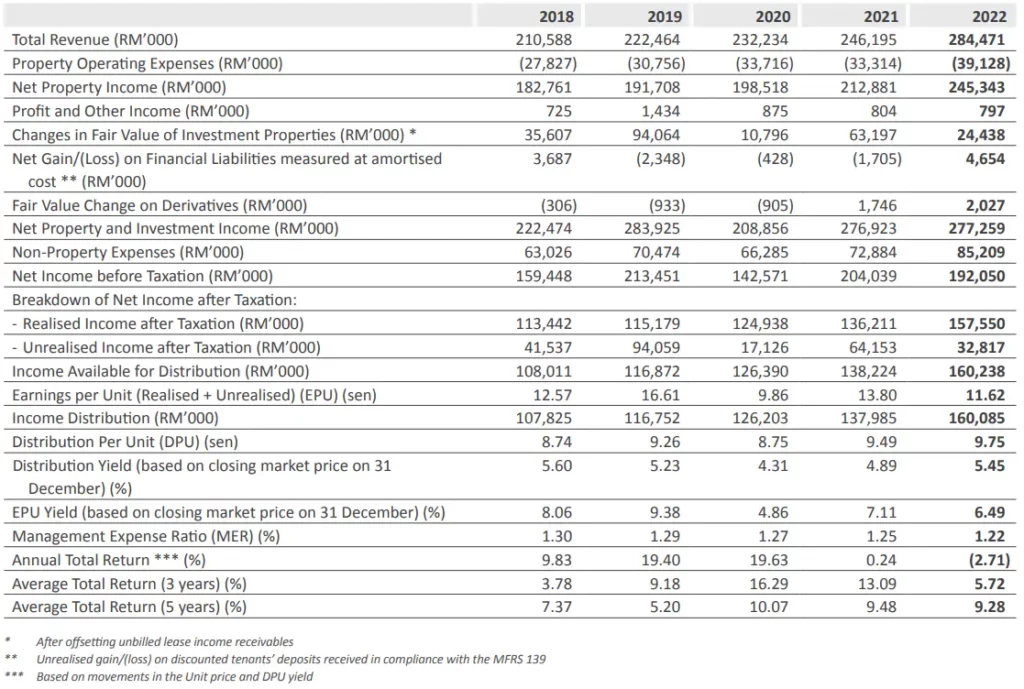

根據 Axis REIT 2022財報年的報表,與2021財報年相比,Axis REIT 的營業額(Revenue)上升了 15.6%,净產業收入(Net Property Income)增加了15.2%。

Axis REIT 的收入增加,自然地連帶分配收益率也會增長。在2022財報年,Axis REIT 的分配收益率(Distrbution Yield)從 2021財報年的4.89%,上漲至5.45%。

REITs適合什麽群體的投資者?

偏好風險小的投資者

雖然投資REITs 沒有辦法短時間内獲得巨額收益,但 REITs 的派息穩定,而且風險也比較低。

喜歡獲取派息的投資者

REITs 會將90%的利潤派發給投資者,每年分紅2至4次,分紅率爲5%至8%(疫情前)。 因此,REITs 是很多投資者眼中的“分紅股”,特別適合喜歡派息分紅的投資者。

需要留意的是,虧損的 REITs 是無法派發股息給投資者的,因此你需要時刻關注 REITs 的盈利能力。

如何投資馬來西亞REITs?

在馬來西亞,投資賬戶可分爲:直接賬戶(Direct CDS Account)和代理賬戶(Nominee CDS Account)。你需要先開設投資賬戶,方能投資馬來西亞的 REITs。與一般的股票、指數、ETF交易一樣,你可以在大馬股票交易服務的經紀平臺輸入 REITs 的股票代號或公司名稱,進行購買交易。

延伸閱讀:

以下是直接賬戶(Direct CDS Account)和代理賬戶(Nominee CDS Account)的區別:

| 直接戶口 (Direct CDS Account) | 代理戶口(Nominee CDS Account) | |

| 開戶時長 | 至少1個工作天或以上 | 1個工作小時內 ★★★ |

| 股票登記在誰的名下 | 自己 ★★★ | 投資銀行 / 券商 |

| 出席股東年度大會 AGM | 可以直接出席 ★★★ | 無法直接出席股東大會,必須由券商委託你代表出席(proxy) |

| 股息 | 直接匯入個人銀行戶口 ★★★ | 先匯入投行戶口,再轉賬至個人戶口 |

| 年度財報 | 寄到個人地址 ★★★ | 寄給投行 / 券商,再向他們申請領取 |

| 企業活動(股息再投資計劃、附加股等) | 自己處理 | 券商處理,但需支付服務費 |

| 申購 IPO | 可以申請 ★★★ | 不能申請 |

| 股票轉讓 | 可轉讓給第三方 ★★★ | 只能轉移至個人戶口 |

| 代表券商平台 | CGSI (前 CGS CIMB) iTrade | Rakuten Trade |

如果你想要多了解其他馬股股票交易平台後再做決定,可閱讀《馬股券商與平台比較》。

目前,CGS CIMB 和 Rakuten Trade 都有開戶新人優惠,只要使用 SSF 的專屬連結開戶,就能獲得專屬優惠。以下是新人優惠信息:

| 券商平台 | CGSI (前 CGS CIMB) | Rakuten Trade |

| 新人開戶優惠 | 豁免 RM 10 的 CDS Account 開戶費用 | 獲得 1,000 RT Points(相等於RM10的佣金回扣) |

| 開戶連結 | 點我開戶 | 點我開戶 |

結語

REITs 是小資金的投資者能夠投資房地產的選擇。 投資門檻低,風險也低,再加上有穩定的派息收益,是一個適合追求低風險和穩定收益的投資者的投資項目。

然而,低風險並不意味着投資者可以隨意花錢購買任何 REITs。 你也需要考量自己的投資目標和風險承受能力,再做出投資決策。

投資 REITs 并不意味著穩賺。畢竟有些 REITs 會因爲資產質量低劣而無法盈利,無法派發股息給投資者。

因此,在投資 REITs 之前,請務必做好研究功課,仔細專研心儀的 REITs 的房地產組合、管理團隊的績效、關注與分析 REITs 財務報表的重要指標等。此外,你也可以把同類的 REITs 進行數據比較,分析REITs 的資產類別、物業位置等,做出全面的研究,更容易掌握 REITs 的真實表現。

延伸閱讀:

- REITs是什麼?一文了解房地產信托基金特點、利弊及交易方式(附美國、新加坡、馬來西亞REITs例子)

- 美國REITs值得投資嗎?精選6檔高股息美國REITs

- 新加坡REITs值得投資嗎?精選推薦5檔新加坡REITs

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。