在馬來西亞,許多女性為了照顧家庭和孩子,不得不從職場中退出,成為一個全職的家庭主婦。雖然每天需要忙於完成許多生活中的事務,例如家務,準備飯菜給孩子,載送上下學等等,卻沒有一個固定的收入,也沒有一個 “公司” 能夠每個月固定存入EPF公積金,這也代表著作為家庭主婦的妻子們,並沒有辦法保障自己的未来退休生活。

萬一有一天,作為家庭經濟支柱的丈夫突發意外逝世,沒有收入的妻子該如何保障自己未來的退休生活?因此位未雨綢繆是非常必要的,這也是為什麼政府為了改善這個情況,推出了 i-Suri 計畫,讓家庭主婦們也能夠擁有養老金,並且享有相關的社會福利!

本文為大家整理了 i-Suri 是什麼,其中的好處,誰可以參與 i-Suri的計畫,以及相關的申請和註冊流程等等,感興趣的話就讀下去吧!

i-Suri 是什麼?

i-Suri 是自願性參加的退休金存款計畫,這是針對登記在全國貧窮數據庫(eKasih)中的女性,包括家庭主婦、寡婦、單親母親和單身女性所推出的計畫。

馬來西亞公積金局(KWSP)為了鼓勵更多的家庭主婦為自己的退休金做準備,也為符合條件的公積金(EPF)會員提供每年高達 RM300 的特別補助,以下是參加i-Suri計畫的好處:

i-Suri 的好處

每年可獲得政府提供的額外補貼高達 RM300

透過這項計畫,家庭主婦可以在每個月存入金額的同時額外補貼每年最高金額 RM 300(每 存入 RM1 可獲得該金額 50%的特別回饋)。

i-Suri 的特別補助的支付是直接存入會員的EPF帳戶中的(官網僅提到支付分為每年2次,沒有提到具體的時間)。

根據官網的資料也提到,i-Suri 的終身額外補貼上限為 RM3,000,或這是當會員達到55歲時後結束,視兩者哪個先達到為準。

雖然 i-Suri 計畫並沒有最低存款限制,然而為了能夠獲得最高的特別補助 RM300,建議會員可以在計畫中最少每年存入 RM600。

值得信賴又低風險的投資

i-Suri 計畫中存入的是 EPF,全名字為(Employees Provident Fund),作為成熟的投資機構,EPF歷年來的業績都相當不錯,不僅僅是維持良好的利率報酬(2023年的利息為5.50%)

而且對於馬來西亞公民來說,存錢到EPF是免費的!無需償還任何的投資費用,也可以作為強制儲蓄的方式。

延伸閱讀:

可從第二戶口提出做房屋、教育、醫藥等用途

EPF的戶口分為 Account 1 以及 Account 2。其中每月70%的EPF供款會存入 Account 1,剩餘的30%的EPF供款則會存入 Account 2。

Account 2 中的款項是允許會員提取以備不時之需,如:買房首付、貸款、教育和醫療費用等等。

延伸閲讀:

死亡賠償

如果在未滿55歲前不幸離世,公積金會員的家屬也可在6個月內向公積金局申請高達 RM2,500 的逝世福利金,用於減輕須承擔的殯葬開銷。

伸縮性的儲蓄方式

在 i-Suri 的計劃下,是沒有最低存款限制的。這也代表會員是不用每月强制存入相同的金額的,所以不會有壓力,你可以根據自己的情況,把多餘的錢透過 i-Suri 存入 EPF 的戶口,伸縮性非常棒,每年最高可以存入 RM100,000。

誰可以註冊 i-Suri?

可申請 i-Suri 計畫的資格如下:

- 需注冊為 EPF 會員;

- 馬來西亞公民;

- 年齡不超過55歲;

- 根據全國貧困數據庫(eKasih)的最新名單(截至2023年11月30日),在其中登記為家庭主婦的人。

eKasih 是馬來西亞的全國貧窮數據庫,它包含了有關相關貧困人員的信息,包括個人檔案、家庭主要負責人(KIR)和家庭成員(AIR)所接受的計劃/援助。

這份數據庫也涵蓋了援助申請的詳細信息,並用於監測所接受計劃/援助的有效性。詳情可參考這裡。

需要注意的是,就算你是在 eKasih 的名單內,但是如果你超過了55歲,或者是脫離了 eKasih 的最新名單就無法申請 i-Suri 的計畫了。

延伸閲讀:

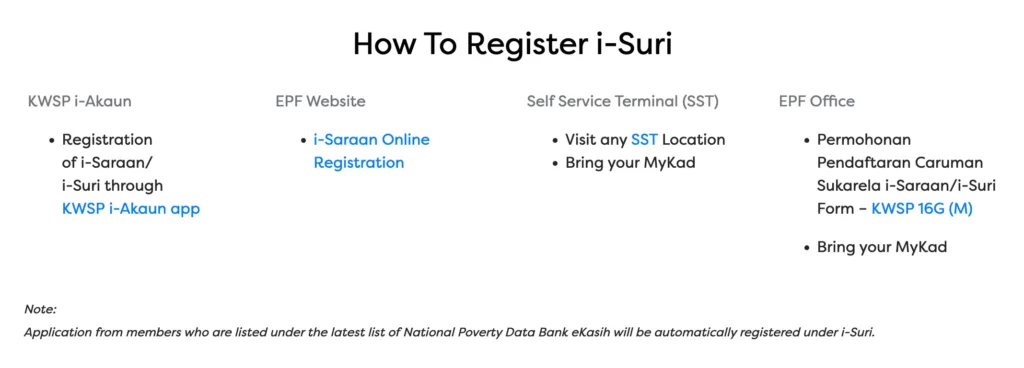

如何註冊 i-Suri ?

根據最新名單,已經列入eKasih 的會員可以進行 i-Suri 的註冊的方法如下:

- 新 EPF 會員與 eKasih 的數據信息如果匹配的話,將自動進行註冊。

- 通過以下方式進行自主註冊:

- 使用EPF i-Akaun手機應用程序,注冊方法和 i-Saraan 一樣,你可以參考這篇文章:《自僱人士也可以存EPF退休金?教你線上註冊i-Saraan享受公積金福利》

- 在 EPF 網站上進行線上註冊

- 在自助服務終端 Self Service Terminal(SST)進行註冊

- 最近的EPF分行,透過填寫 Borang Permohonan Pendaftaran Caruman Sukarela i-Saraan/i-Suri – KWSP 16G(M)表格進行註冊

如何存 i-Suri?

會員可以通過以下途徑進行 i-Suri 的支付:

- Advertisement -

- i-Akaun手機應用程式(會員)

- 網上銀行(Internet Banking)

- Alliance Bank

- Bank Islam

- Bank Muamalat

- BSN

- CIMB Bank

- Hong Leong Bank

- Kuwait Finance House

- Maybank

- MBSB

- Public Bank

- RHB Bank

- Ambank

- 銀行代理櫃檯

- BSN

- Maybank

- Public Bank

- RHB Bank – 只接受借记卡支付和转账。

- 註冊的銀行代理 – (EB)BSN;

- 在所有EPF分行現金支付

- (最高RM500)/銀行支票/銀行匯票/匯票/郵政匯票;

- 通過移動團隊(Mobile Team)、小型外展團隊(Mini Outreach Team)和EPF分行用儲蓄卡支付。

常見問題解答 FAQ

- 爲什麽每個人拿的補貼都不同?補貼的金額是根據什麽來計算的?

i-Suri 特別補貼的總金額是根據每 RM1 供款的 50% 計算的,受到每年最高獎勵限額為 RM 300 的限制。

此外,每個人的終身(累積)最高特別補貼限額為 RM3000,55歲以後就不會再有新的補貼了。

- KWSP什麽時候會把補貼進到戶口?

I-Suri 的特別補貼會每年2次存入會員的戶口(視政府的特別補貼的收據而定)。

- 如果不想參與計劃了,可不可以反悔提款?

不可以,得符合 KWSP 的提款規定才能提出,例如達到 55 歲或者是教育、疾病、購房等等。

- 如果沒有被登記在 e-kasih 可以怎麽辦?

目前暫時無法上網申請或注冊 e-kasih。我們可以自己到以下地點呈報貧窮事實,辦理注冊手續:

- Pejabat Pembangunan Negeri (PPN) 或者 Pejabat Daerah

- 地方領袖、 Jawatankuasa Pembangunan dan Keselamatan Kampung (JPKK) 或 Jawatankuasa Pembangunan dan Keselamatan Kampung

- 我之前有被記錄在 e-kasih,爲什麽無法參與 i-Suri?

如果已經脫離 eKasih 的紀錄後,或者超過年齡限制,就無法參與 i-Suri 了。

總結

i-Suri 這項計畫的初衷不僅僅是為了幫助更多的家庭主婦能夠確保在老年時期也能夠保障自己的生活質量(特別是處於高貧困風險的弱勢家庭主婦)。

作為家庭裡面不可或缺的重要成員,沒有她們的付出,就不會有和諧的家庭。一個穩定的家庭也是支撐公民為社會做出貢獻,打造更好的社會環境的基礎。

為了幫助更多的家庭主婦為自己的退休生活做準備,趕緊把這篇關於 i-Suri 計畫的詳情分享給更多人知道吧!

延伸閲讀:

- KWSP i-Sayang計劃:教你幫老婆存EPF退休金

- 自僱人士也可以存EPF退休金?教你線上註冊i-Saraan享受公積金福利

- 如何購買i-Lindung KWSP保險?教你用EPF買人壽及重大疾病保險(附圖教學)

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。