對於投資者來説,2023年注定是個充滿挑戰的一年,遠在俄羅斯和烏克蘭的戰爭還沒結束,疫情卻又隨著中國的開放出現了上升的可能性。在這個充滿不確定的一年,投資者應該怎麽調整自己的投資組合保護自己的財富呢?

本文將帶你瞭解最有效控制風險的策略,槓鈴策略,以及槓鈴策略在黑天鵝以及灰犀牛事件下如何發揮作用保護投資者的資產。

槓鈴策略是什麼?

槓鈴策略(Barbell Strategy)是由《黑天鵝》以及《反脆弱》的作者納西姆·尼古拉斯·塔勒佈(Nassem Taleb)所提出來的投資策略。該策略最大的優點在於擁有反脆弱的特性來對抗黑天鵝事件。

在探討槓鈴策略的特徵及應用之前,我們先來了解什麼是“黑天鵝事件”和“反脆弱”:

黑天鵝事件是什麼?

在17世紀交通還不那麽發達的時候,歐洲人普遍認爲天鵝是白色的。直到1697年,歐洲人第一次在澳洲發現了黑天鵝,讓人們重新刷新了對天鵝的刻板印象。

在金融市場中也不乏出現這些“黑天鵝”,比如説2001年的科技泡沫,2008年的次貸危機,2020年的疫情爆發等等都是金融市場的黑天鵝。所謂的黑天鵝在金融市場中被解釋為投資者認知外的事件,以2008年金融危機為例子,人們普遍認爲屋價會不斷上漲,卻忽視了借貸人的還款能力,最後導致經濟衰退。

一般上,只有極少數人可以預測到黑天鵝事件,而且黑天鵝事件對金融市場的衝擊是巨大的。投資者如果想要在黑天鵝效應下保護自己的資產就必須擁有“反脆弱”的投資組合。

推薦閱讀:

反脆弱是什麼?

脆弱一詞相信大家都不陌生,但是反脆弱聼起來卻很矛盾。與堅硬不同,反脆弱强調的是在市場失去次序以及混亂的時候投資者依然還可以從中獲利。在投資界中,“反脆弱”的投資組合擁有以下的特性:

- 強韌性:強韌性確保了即使在市場混亂的時候,投資者的投資組合依舊可以盈利。

- 適應性:適應性則是保證了投資組合能適應不同階段的經濟周期,緩慢成長。

如何在投資中配置槓鈴策略?

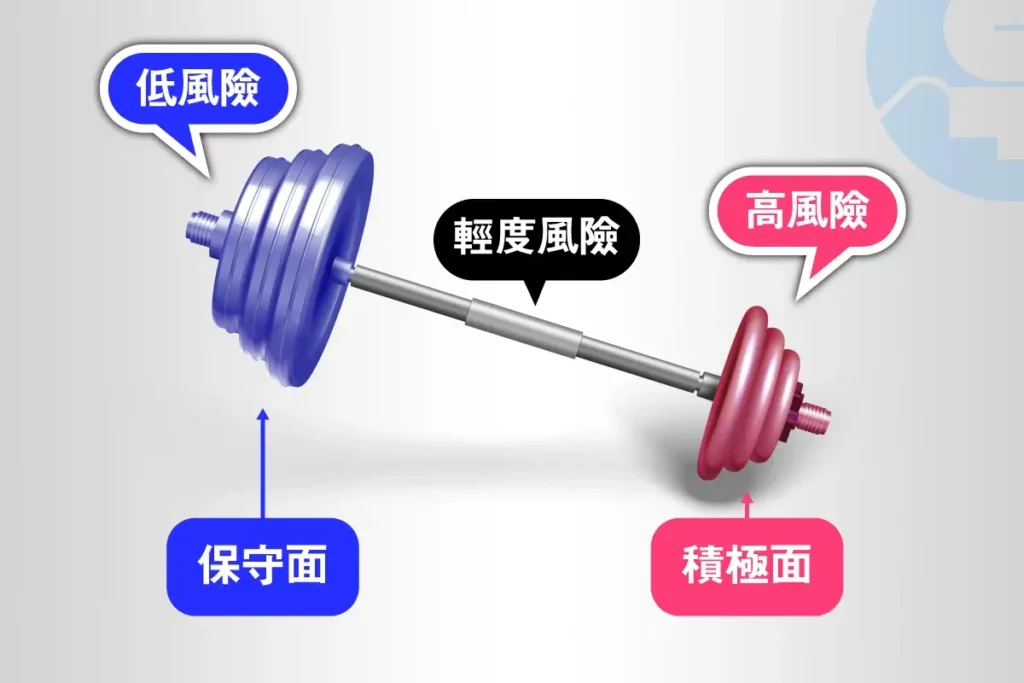

槓鈴策略要求投資者忽略中間輕度的風險回酬,將資產配置在擁有高回酬的積極面,以及低風險的保守面。

將資金集中在有高回酬的積極面能讓投資者在市場復甦的時候可以給予較高的回報,而同時另一側的低風險資產也可以在市場出現黑天鵝的時候提供保護。如此以來,我們就可以有效的控制自己的投資回報,而且風險也可以根據自己資產的配置來調整。

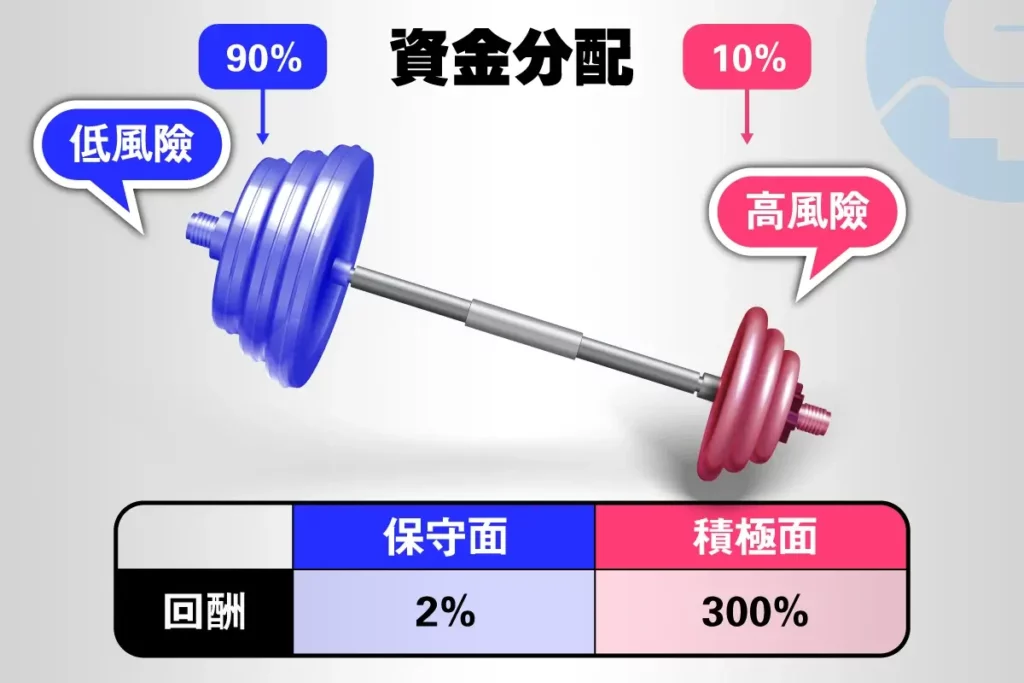

假設你根據槓鈴策略將90%的資金投資在擁有2%的回酬保守面,而剩下的10%投資在有可能給你帶來300%回酬的積極面。投資組合的變化將會如下:

以2%的回報來看,90%的保守面能給予1.8%的總回酬(90 x 2%= 1.8%),由於保守面的資產風險趨近于零,投資者不會面對虧損的風險。

另一方面,10%的積極面可以提供30%的投資回酬(10 x 300%),但是高風險的資產可能會面臨虧損的情況,最壞的情況就是10%的投資資金虧損完,回報為0%。最終的積極面回報會介於-10%(虧完)~ 30%(10 x 300%)的總回酬。

結合積極面以及保守面的投資回報,最終的投資回報為,-8.2%(-10%+1.8%)~ 31.8%(30%+1.8%)。

抛開概率問題不談,投資者其實可以透過資產配置控制自己的投資回報以及風險。假設市場進入衰退,投資者可以配置95%的保守面和5%的積極面來應對。當市場已經回復的時候投資者可以根據自己的風險嗜好配置較多的資金在積極面。

槓鈴策略積極面:應該配置什麼資產?

投資者在配置槓鈴策略積極面的資產時,應該選擇符合以下條件的資產:

短期回酬高的資產

積極面的資產主要注重於高回酬,而且如果能在短期内獲得高回報那就更好,因爲這意味著投資者能更快地利用得到的利潤調整自己的投資組合。在面對高額利潤的時候,投資者應該時刻保持清醒,注意自己的資產配置避免被突如其來的利潤衝昏腦袋。

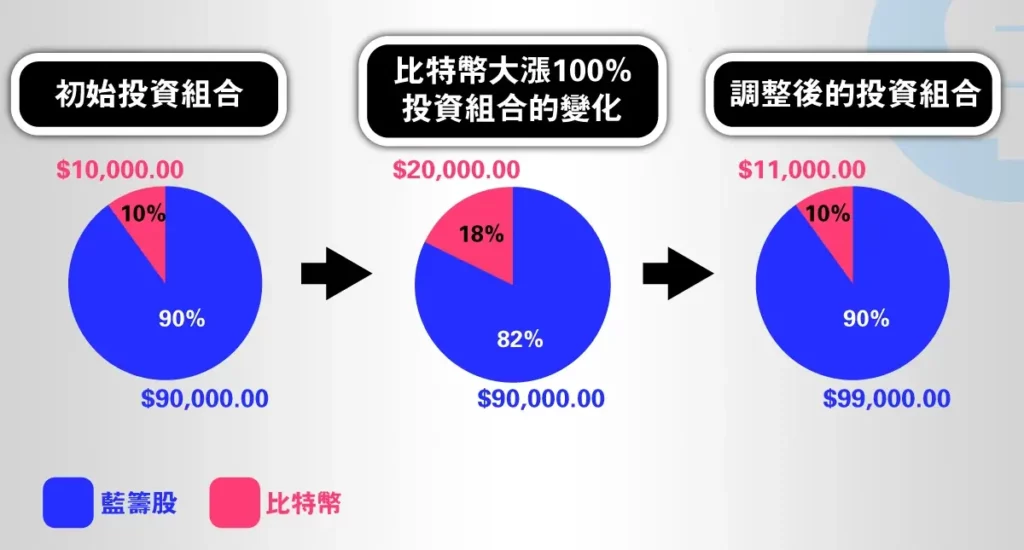

假設一開始投資者就決定使用90%保守面和10%積極面,那麽如果積極面漲幅超過了預定回酬,投資者應該立即對自己的投資組合做出調整而不是期望資產能繼續走高。

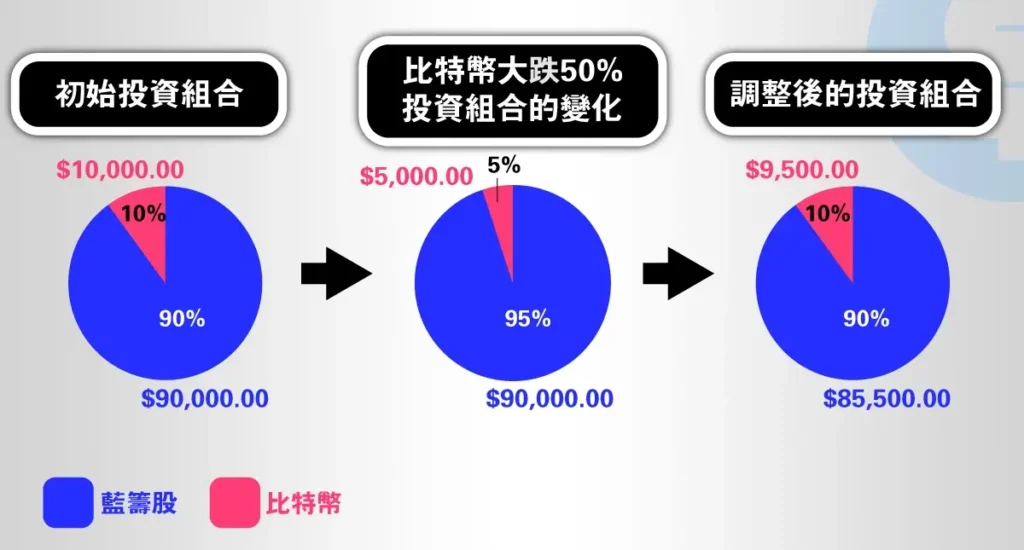

以 RM 100,000 爲例,RM 90,000 投資在保守的藍籌股,而剩下的 RM 10,000投資在比特幣上。當比特幣的漲幅超過了100%(賬面盈利:RM 10,000 x 100%= RM 20,000),投資組合就會變成81.8%(RM 90,000/RM110,000)保守面和18.2%(RM 20,000/RM110,000)積極面。這時候投資者應該實現 RM 9,000 積極面所帶來的利潤,將這 RM 9,000投資回去保守面。

如果積極面的跌幅超過了預期,投資者就應該找出造成跌幅的原因。如果主因沒有影響長期利益的話就賣出保守面的資產,加碼積極面,將投資組合調整回9:1的比例。

- Advertisement -

還是以上述例子舉例,比特幣跌過了50%(賬面虧損:RM 10,000 x 50%= RM 5,000),投資組合變成了95%保守面(RM 90,000/RM 95,000)和5%積極面(RM 5,000/RM 95,000)。在確定了跌幅是短期波動造成的之後,投資者賣出部分保守面,實現 RM 4,500 的盈利來購買積極面。

投資者必須注意的是如果積極面持續下跌,而我們卻不斷的調整自己的投資組合,最後會導致投資組合不斷的縮小。這裏建議在選擇積極面資產的時候,將時間納入考慮,也就是每1個月才來檢查自己的投資組合,在發現下跌幅度高過預期之後,而且基本面不變的情況下才來調整組合。

推薦資產:股票,比特幣

高風險的資產

高回酬意味著高風險,而積極面的資產就好比雙刃劍,利用得當的話能帶來巨額利潤,但是如果把控不好投資本金可能會直接歸零。高回酬固然很好,但是如果只專注回酬忽視了風險,投資者可能會得不償失,這也是爲什麽投資者需要槓鈴策略的協助。

投資者如果只投資在積極面的資產,那麽他可能暴露在極大的風險下卻渾然不知。爲了能更好的使用高回酬資產,槓鈴策略要求投資者只將一部分的資產配置在積極面,因爲如果萬一出現黑天鵝事件,投資者所虧損的錢也只是一部分而已。

由於積極面的資產風險很高,所以精明的投資者通常只配置10%高風險的資產在自己的投資組合。如此一來投資者最多只會面臨10%的虧損,但是獲利機會接近無限。

推薦資產:外匯,期貨商品

保守面的資產

投資者在配置槓鈴策略保守面的資產時,應該選擇符合以下條件的資產:

低風險的資產

與積極面截然相反,保守面的資產追求的是安全,所以主要特徵是低風險。保守面在槓鈴策略的作用類似於古代戰場的盾,保護士兵躲避外來的攻擊,風險自然要求越低越好。

槓鈴策略的主要優點是能在經濟衰退的時候為投資者帶來盈利。如果要盈利首先就要確保不會虧損,這就是爲什麽槓鈴策略的創始人,納西姆·尼可拉斯·塔雷伯建議大家將主要資金放在保守面的資產。如果該資產不能有效的保護投資者,那麽即便積極面再好也無法補償保守面所帶來的損失。

推薦閱讀:

同樣我們還是以RM 100,000爲例子,50%投資在積極面,剩下的50%投資在保守面。假設我們的保守面無法在經濟衰退的時候起到有效的保護,虧損了10%,保守面的資金就剩下RM 45,0000(RM 50,000 x 90%),投資者需要從積極面的資產賺取至少11%的利潤才能真真開始實現盈利,如果虧損的幅度越多,離實現盈利的方向就越遠。

正如股神巴菲特的投資規則,第一,永遠不要虧錢,第二,擁有不要忘記第一條規則,所以選擇保守面的主要考量就是低風險。

推薦資產:美國長期公債,定期存款

擁有穩定的定期回酬的資產

如果投資者的積極面只是追求低風險的話,那麽持有現金是最好的做法,然而持有現金擁有很高的成本,那就是通貨膨脹。如果沒有通貨膨脹,每個人都可以透過儲蓄的方式纍計財富,然而隨著物價越來越高,普通人的儲蓄率往往會跟不上通貨膨脹,所以單單只是持有現金是不明智的選擇。

爲了避免通貨膨脹腐蝕投資者的資產,保守面的資產應該要求穩定的定期回酬。由於保守面資產主要追求低風險,而低風險也意味著低回酬,所以投資者不應該對保守面的資產抱有太高的期待。保守面的回酬主要是爲了降低通貨膨脹帶來的持有成本,所以保守面的回酬應該與通貨膨脹做匹配。

根據世界銀行(World Bank)的數據,馬來西亞近10年的通貨膨脹介於0.6%~3.9%,如果普通人每年只依賴儲蓄,那麽一年他至少會虧0.6%至3.9%。一個合理的保守面應該較高與通貨膨脹,4%的穩定回酬是最理想的,因爲這不只是高於通脹而且還有一定的利潤。

推薦資產:美國長期公債,REITs

發生經濟衰退,槓鈴策略能夠幫助我們度過危機嗎?

槓鈴策略如何應對灰犀牛事件?

灰犀牛最早的概念是出自美國學者米歇爾(Michele Wucker),解釋了人們被犀牛攻擊后卻渾然不知或者反應不過來。由於犀牛是屬於大型的草食動物,所以即便看見它了也有可能選擇忽視。同樣的,在金融市場,投資者也很常被這種灰犀牛所攻擊,卻後知後覺或者沒有反應。

氣候變遷是最簡單的例子,我們都知道隨著工業化的發展,二氧化碳的排放已經變得越來越嚴重,最終導致了地球溫度的上升。隨著新能源的普及,傳統能源最終會被淘汰,如果投資者選擇繼續投資傳統能源,或許短時間内沒有影響,但是長期持有該公司可能會面臨較大的風險。

爲了能控制風險,投資者可以利用槓鈴策略配置10%的資金在新能源行業,剩下的90%作爲保守面投資在長期債券上。

假設傳統行業完被新能源行業完全取代,而新能源行業由於有了更大的市場給予了投資者300%的投資回酬,以 RM 100,000計算,用以投資新能源的 RM 10,000會增值變成 RM 30,000(RM 10,000 x 300% – RM 30,000)。

當然很多時候市場都不會跟著投資者的想法走,而且新能源行業屬於發展期行業,前期所需投入的成本很高,如果發展不起來投資者可能血本無歸。保守面這時候就會起到保護的作用,以30年期的美國債券爲例,投資者每年可以領取3%的回酬,加上複利的效應即便積極面完全虧損,投資者只是需要4年的時間就能回本(90,000 x 3% x 4=10,800)。

雖然灰犀牛事件可能會傷害到投資者組合,但是投資者還是可以將回酬控制在-10%(虧完)~ 30%(10% x 300%)左右,不至於讓整個投資組合被影響。

槓鈴策略如何應對黑天鵝事件?

前面提到了黑天鵝事件是屬於投資者認知以外的罕見事物,它的出現幾乎無法發被預測,而且一旦出現了將會對整個投資環境帶來改變。雖然黑天鵝事件無法被預測,但是投資者還是可以建立有效的投資組合來面對黑天鵝事件。

與灰犀牛事件不一樣,黑天鵝事件來的很突然,而且毫無預兆,投資者無法好像應對灰犀牛事件那樣明確的將資金配置在即將崛起的行業。雖然說不能準備,但是投資者還是可以利用槓鈴策略來預防黑天鵝事件。

如果投資者將資金配置在債券 ETF (BND) 以及美國500強公司的 ETF (SPDR)的時候,整個投資組合如下:

-以及美國500強公司的-ETF-(SPDR)的投資組合-1024x422.webp)

不難發現即便在2008年出現了次貸危機導致股市大跌,該投資組合還是能創造利潤。雖然作爲積極面的 SPDR 虧損了36.5%,但是由於大部分資金都投資在相較於保守的債券 ETF,而該資產也提供了5.18%的穩定利潤,所以一年下來整個投資組合還有1.01%的回酬。

雖然槓鈴策略大部分時期都能保護投資者的資金,但是并不是每次都有效。2018 年美聯儲升息以及2022年的俄烏戰爭都導致了組合虧損,尤其是在2022年强勢升息打壓通貨膨脹的情況下,債券 ETF 面臨了13.15%的巨額虧損,影響了整體投資組合,最終以負12.36%的成績單結束2022年。

槓鈴策略的缺點

忽視了積極面和保守面相關性

投資有風險,即便是以安全著名的槓鈴策略也會面對虧損的可能,就好像2022年若配置低風險的美國債券 ETF 以及稍高風險的美國500強公司 ETF,最終還是面臨虧損。

面對風險的最佳方式就是瞭解風險以及投資策略的缺點。槓鈴策略雖然將資產配置在高風險和低風險兩端,但是卻沒有考慮到兩者的相關性。

所謂的相關性就是積極面的和保守面兩種資產之間必須存在一定的正負關係。不論是完全正相關還是完全負相關,其實都對槓鈴策略影響很大。

在面臨經濟風暴的時候,積極面資產面臨巨額虧損,但是積極面和保守面保持著正負關係,所以即便積極面下跌,保守面依舊可以盈利。同理,在經濟轉好的時候,許多投資者可能更愿意承擔風險,抛棄保守面的資產,這時候的積極面應該給予足夠多的利潤來補償保守面的虧損。

對於保守的投資者來説可能是好事,但是仔細研究就會發現如果上升與下跌幅度能相互抵消,最終的利潤可能會很低。由於只有兩種資產,所以不論這兩種資產處於什麽關係都可能會對影響投資者的投資策略。

投資者應該在一開始選擇投資資產的時候,就考慮到資產之間的相關性,因爲一旦配置了資產,想要轉換其他資產就需要付出一定的成本。比如説投資者將資金配置在房地產以及股市上,買了房地產之後才發現如果要將房地產套現需要等到適合的買家才能賣出。

低利率時代回報較差

一個有效能保護資產的槓鈴策略應該將大部分資產配置在保守面,然而太過於保守的弊端就是必須犧牲回酬。在低利率時代,大部分的保守面資產都無法給予高回酬,主要原因是保守面的資產非常依賴央行的政策利率,比如説定期存款,債券利息,房地產等等。

值得注意的是,在經過2008年金融風暴以後,各國央行就已經開始使用低利率政策來刺激經濟。美國政策利率也在2000年代後期趨近為0,即便經濟已經恢復了但是這些保守面的資產依舊無法給予投資者高回酬。

保守面的資產雖然在低利率時代回報差,但是配置保守面資產的主要原因是保護資產。在經過衡量后,犧牲部分回報是必要的,雖然在經濟復甦時期投資組合表現可能會比其他投資者差,但是投資組合在面對經濟衰退的時候不僅可以保護資產,而且還能為投資者創造利潤。

槓鈴策略的歷年回酬

以守為攻的槓鈴策略

槓鈴策略最常見的就是將90%的資產配置在保守面剩下的10%則作爲積極面,雖然這個投資組合大部分時間能爲投資者帶來回報,但是當經濟復甦的時候,這類型的投資組合的投資回報往往都會低於市場。如果投資者想要利用該投資組合賺取高於市場回酬,積極面資產的選擇則必須更傾向高風險資產。

-以及美國500強公司的-ETF-(SPDR)的投資組合情況-1024x422.webp)

以上的投資組合雖然只是使用了股票(S&P 500 強的 ETF)作爲積極面,但是2008年的金融風暴卻已經讓積極面虧損了36.5%。保守面的美國債券 ETF 則是有5.18%的年回報,拉長補短之下在經濟衰退期間該投資組合還是能給予投資者1.01%的回酬。

隨著市場慢慢復甦,投資回報率也逐漸好轉,然而就在股票市場達到巔峰的時候(2013年)債券市場卻出現了虧損,這是由於美聯儲收緊了貨幣寬鬆政策導致債券價格暴跌。投資組合全年只有1.24%回報,稍微高過2008年的經濟衰退。

在2018年以及2022年美聯儲强勢加息下,股票市場和債券市場都難逃暴跌的情況,也就是這個時候投資組合出現了虧損。雖然兩種資產都存在一定的正負關係,但是央行的政策對兩種資產的影響都是一樣的。升息導致資金回流,股價暴跌;舊債券則由於沒有更好的利息收入,被迫以更低的價格出售。在兩種壓力之下,投資組合2018年虧損了0.93%,2022則是虧損12.36%,跌幅高於股票市場。

投資回報14年下來介於-12.36%至11.02%,只有兩年的虧損,主要原因也是因爲債券價格的暴跌所導致。所以投資者在選擇保守面資產的時候,必須要瞭解該資產的特性,並深入瞭解可能會影響其價格的原因,如果下跌是長期投資環境所改變則需要注意了。

平衡風險的槓鈴策略

如果將90%的資金配置在保守面,投資者會有很高的資產集中風險,雖然保守面的資產是相對安全的但是還是投資組合很容易被單一資產走向所影響。以上述投資組合爲例子,雖然投資者已經將90%的資產配置在安全性較好的債券,但是還是難逃升息所帶來的影響。

爲了避免資產集中的風險,投資者可以選擇將資金平衡在高風險和低風險兩側,也就是將50%資金購買保守面資產,剩下的50%資金購買積極面資產。同樣是以S&P 500 ETF(SPDR) 和債券 ETF(BND)為例子,相較於以守為攻的槓鈴策略,平衡風險的槓鈴策略波動性更大,賺幅也更高。

雖然避免了集中性風險,但是卻犧牲了保守面的保護性。2008年的次貸危機嚴重影響了股市,雖然債券市場彌補了部分損失,但是投資組合在2008年還是以負15.66%的成績單,創下14年來最嚴重的虧損。對比以攻爲守的槓鈴策略,2008年期間還有1.01%的利潤,證明了債券確實能有效的在經濟衰退期間保護投資者的資產。

-以及-50美國500強公司的-ETF-(SPDR)的投資組合-1024x418.webp)

當市場逐漸恢復信心的時候,投資者的投資回酬也逐步提升。不難發現由於積極面配置的提升,投資回酬也比守爲攻的槓鈴策略來的更好,2013年的投資回報一度達到14.75%,而以守爲攻的投資組合卻只有1.24%。

平衡風險的槓鈴策略雖然回報更高,但是依賴的確是積極面的高波動性,一旦積極面的跌幅高於保守面的漲幅投資組合就會出現虧損的現象。以2015年爲例,雖然積極面只是跌了3.21%,但是保守面卻只是給予了0.39%的回酬,導致該年的投資回報虧損了1.41%。

該投資組合14年的投資回報介於-15.66%至20.25%,虧損年份有四年,但是回報卻高於以守為攻的投資組合。值得注意的是,2022年的投資回報的虧損幅度比以守為攻的投資組合來的低,主要原因是因爲股票市場的跌幅比債券市場來的低,分散了下跌的幅度。

總結

槓鈴策略是一套適合長期保守投資者的投資策略,長期投資者都相信利潤是長期驅使股票上漲的動力,然而卻不能避免的遇到短期風險。如果利用率槓鈴策略,長期投資者可以透過資產配置來控制風險和回酬。

投資是一件高風險的事情,而風險卻不能避免只能控制,想要有效的控制風險需要一套適合自己的投資策略。《黑天鵝》的作者納西姆利用槓鈴策略指引了投資者一套有效控制風險的方法,但是由於每個人的風險嗜好都不同,投資者還需要根據自己的風險承受能力選擇適合自己的槓鈴策略。

延伸閱讀:

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。