買一間屬於自己的房子,建立理想家園是很多人的夢想。

但是,你知道嗎?房子的每一磚、每一瓦,其實涉及各種費用。

由於利率低,加上大馬政府、發展商推出各種優惠,很多首購族、剛需族認為現在是買房的最佳時機。然而,很多人因沒有做足功課,以為買房只需要給頭期款,再找到願意提供貸款的銀行就可以了。結果,費用的總和超出了預算,在買房後才意識到自己沒有準備到足夠的錢!

其實,頭期款只是冰山一角!買房還需要準備其他八項費用!

因此,這篇文章介紹以及整理購買房地產時必須要知道的費用,提供一個全面的參考和計算方法,讓你不會遺漏任何買房開銷與費用!

訂金 Booking Fees

當你滿意一間單位並決定購買,發展商和房屋經紀會向你徵收一筆訂金。付訂金的主要目的是預留該特定的單位。

每個發展商或房屋經紀徵收的訂金都不一樣,得看你購買的是二手屋還是新房屋。

二手房:一般需要付屋價的1-3%當作訂金。

新房屋:一般介於 RM100 – RM10,000。

付了這筆訂金後,發展商或賣家一般有兩種操作,一、待成交後退回給買家,二、直接在頭期中扣除。

需要注意的是,千萬不要把訂金轉賬進個人的賬號(包括賣家或中介個人賬號)。萬一遇到無良賣家或中介,把你的訂金私吞、失去聯繫,那麼你的訂金隨時化為烏有。

所以,你可以向發展商或賣家索取中介代理公司或律師樓的銀行戶口。

頭期款 Down Payment

買房需要付頭期,相信大家都知道。一般上銀行只會批准房價90%的貸款,剩下的10%將由買家承擔,也就是所謂的【頭期款】。不過,銀行將依據貸款者的信譽評價以及收入進行審核。如果今天銀行只批80%的貸款,那麼買家就需要付20%的頭期了。

例子:RM400,000 的房子。

銀行批准房價90%的貸款,買家需要承擔的頭期款 = RM400,000 x 10% = RM40,000。

- Advertisement -

銀行批准房價80%的貸款,買家需要承擔的頭期款 = RM400,000 x 20% = RM80,000。

二手房:沒有折扣。買家可以參照以上的例子。

新房屋:現在許多發展商都有推出零頭期或超低頭期的優惠配套。需要和發展商確定正確的數額。

估價費用 Valuation Fees

估價費用是支付估價師在走貸款流程的時候,到該房屋進行估價的費用,只適用於二手屋或是建好了的房子。產業估值費用由買家承擔。

銀行在批准貸款前,會按照註冊估價師所提供的估值作為參考,再批准貸款。

假設買家簽署了總值 RM500,000 的買賣合約,並向銀行貸款。可是,銀行所委任的註冊估價師在估值報告裡建議的估值是 RM450,000。假設銀行願意批准90%的貸款,所發放的貸款數額很大可能依據估值的數額(RM450,000的90%),而不是買賣合約里簽訂的成交價(RM500,000的90%)。

二手房:估價師會到該房屋做估價。一般上市價 RM500K 或以下的房屋,估價費用不會超過 RM1,500,而價值百萬令吉以上的房屋,估價費用不會超過 RM3,000。

新房屋:沒有估價費用,除非房子已經建好了,接近拿鑰匙的階段。

律師費 Lawyer Fees

當銀行批准買家的貸款後,賣家或發展商將聘請律師準備兩份必須簽署的法律協議:買賣合約 (Sales & Purchase Agreement)以及房屋貸款合同(Loan Agreement),證明你是屋子擁有人和證明銀行願意借貸給你買房子。

如果購買二手屋,買家最好另聘代表律師,以維護自身利益。千萬不要為了省錢而選擇與賣家共用一位代表律師。試想想,假設賣家突然改變主意,決定取消買賣,在共用同一位律師的情況,律師應該維護哪方的利益?所以,最好的解決方法是,買家另聘代表律師,讓你的代表律師保障你的自身利益。

買賣合約列明了交易的各個細節,包括條款與條件、房地產成交的價格,以及重要的條款。

簽署買賣合約之後,代表雙方已經同意當中的協議與條款。如果你在簽名之後提出取消合約,你必須支付房價10%的毀約金。

因此,在簽名之前,記得仔細閱讀所有條款,包括:付款方式、缺陷責任期(defect liability period)、交鑰匙(vacant possession)的程序、房子的戶型、建築材料、附送的贈品等。

律師費是怎麼計算?

買家需要承擔的律師費用如下:

| 房地產價格 | 律師費收費率(%) |

| 首 RM 500,000 | 1% |

| RM 500,001至 RM 1,000,000 | 0.8% |

| RM 1,000,001至 RM 3,000,000 | 0.7% |

| RM 3,000,001以上 | 0.5% – 0.6% |

買家需要承擔的律師費用

如果你購買一間 RM500,000 的屋子,律師費是:

- 1% x RM500,000 = RM5,000

如果你購買一間 RM800,000 的屋子,律師費是:

- 1% x RM500,000 = RM5,000

- 0.8% x RM300,000 = RM2,400

- 律師費總額 = RM7,400

值得注意的是,上面提到的律師費還未包括運送文件、土地登記、其它政府部門的程序和文具費用等雜費(Disbursement Fee),一般在 RM2,000 以下。正確金額以律師樓信函為準。

如果你打算購買新建房屋,不妨問問發展商,是否豁免買賣合同的律師費和印花稅。

印花稅 Stamp Duty

印花稅是政府對法律文件徵收的稅務,簡單來說付給政府的稅務,當作是國家稅收的收入。法律文件包括買賣合約、貸款合同、租約和其他房地產交易的合約、地契轉讓等。

買賣合約印花稅

買賣合約印花稅的費率如下:

| 房地產價格 | 稅率(%) |

| 首 RM 100,000 | 1% |

| RM 100,001至 RM 500,000 | 2% |

| RM 500,001至 RM 1,000,000 | 3% |

| RM 1,000,001以上 | 4% |

如果購買一間 RM500,000 的屋子,那麼房價的首 RM100,000 將被徵收1%的【買賣合約印花稅】,剩餘的 RM400,000 將被徵收2%【買賣合約印花稅】。

- 1% x RM100,000 = RM1,000

- 2% x RM400,000 = RM8,000

- 總和 = RM9,000

如果你購買一間 RM800,000 的屋子,那麼房價的首 RM100,000 將被徵收1%的【買賣合約印花稅】,次 RM400,000 將被徵收2%【買賣合約印花稅】,剩餘的 RM300,000 將被徵收3%的【買賣合約印花稅】。

- 1% x RM100,000 = RM1,000

- 2% x RM400,000 = RM8,000

- 3% x RM300,000 = RM9,000

- 總和 = RM18,000

如果你打算購買新建房屋,不妨問問發展商,是否豁免買賣合同的律師費和印花稅。

房屋貸款合同(loan agreement)印花稅

房屋貸款合同(loan agreement)印花稅是貸款總額的0.5%。

如果購買一間 RM500,000 的屋子。銀行批准90%的貸款,貸款合同的印花稅是

- 0.5% x RM450,000 = RM2,250

如果購買一間 RM800,000 的屋子。銀行批准90%的貸款,貸款合同的印花稅是

- 0.5% x RM450,000 = RM2,250

地契轉讓印花稅 Memorandum of Transfer, MOT

- Advertisement -

MOT是用於將房屋所有權從發展商的手上轉讓給新屋主,或是賣家轉名給新買家時,支付給政府的稅務。

地契轉讓印花稅的費率如下:

| 房地產價格 | 稅率(%) |

| 首 RM 100,000 | 1% |

| RM 100,001至 RM 500,000 | 2% |

| RM 500,001至 RM 1,000,000 | 3% |

| RM 1,000,001以上 | 4% |

如果購買一間 RM500,000 的屋子,那麼房價的首 RM100,000 將被徵收1%的【地契轉讓印花稅】,剩餘的 RM400,000 將被徵收2%【地契轉讓印花稅】。

- 1% x RM100,000 = RM1,000

- 2% x RM400,000 = RM8,000

- 總和 = RM9,000

如果你購買一間 RM800,000 的屋子,那麼房價的首 RM100,000 將被徵收1%的【地契轉讓印花稅】,次 RM400,000 將被徵收2%【地契轉讓印花稅】,剩餘的 RM300,000 將被徵收3%的【地契轉讓印花稅】。

- 1% x RM100,000 = RM1,000

- 2% x RM400,000 = RM8,000

- 3% x RM300,000 = RM9,000

- 總和 = RM18,000

屋險 Insurance

房屋保險也是個不可避免的費用。

當你申請貸款時,部分銀行會強制性要求買家購買該銀行的房屋保險,例如火險、MRTA、MLTA,才允許通過貸款,或是提供更優惠的的貸款利息。

房屋保險依據年齡和保險配套而定,一般在 RM200 以內。

其他雜費

除此之外,切記,你還需要預留多餘的錢來支付地稅(Cukai Tanah)、門牌稅(Cukai Taksiran)、電費抵押金(TNB Security Deposit)和管理費抵押金(Maintenance Deposit)等。

首購族看過來!不可不知的買房優惠

根據2021年財政預算案,首購族只要在2021年1月至2025年12月31日期間,購買 RM500,000 以下的房子並在指定期間簽署房地產買賣合同,政府將豁免:

- 地契轉讓印花稅

- 貸款合同的印花稅

非首購族們也别失望。除了以上的優惠,政府也宣佈將擁屋計劃(Home Ownership Campaign, HOC)延長至2021年12月31日。只要購買 HOC 計劃的房子,且房價在 RM 1,000,000 以下,同樣可以豁免地契轉讓印花稅和貸款合同的印花稅。

假設你是首購族,打算購買一間 RM500,000 的房子,你總共省下(RM9,000+ RM 2,250)= RM11,500!

如果你購買新項目,很多時候發展商為了吸引買家,都會提供免頭期、豁免買賣合同律師費和買賣合同印花稅等優惠。所以,在買房時必須貨比三家,最後省下的錢可不少!

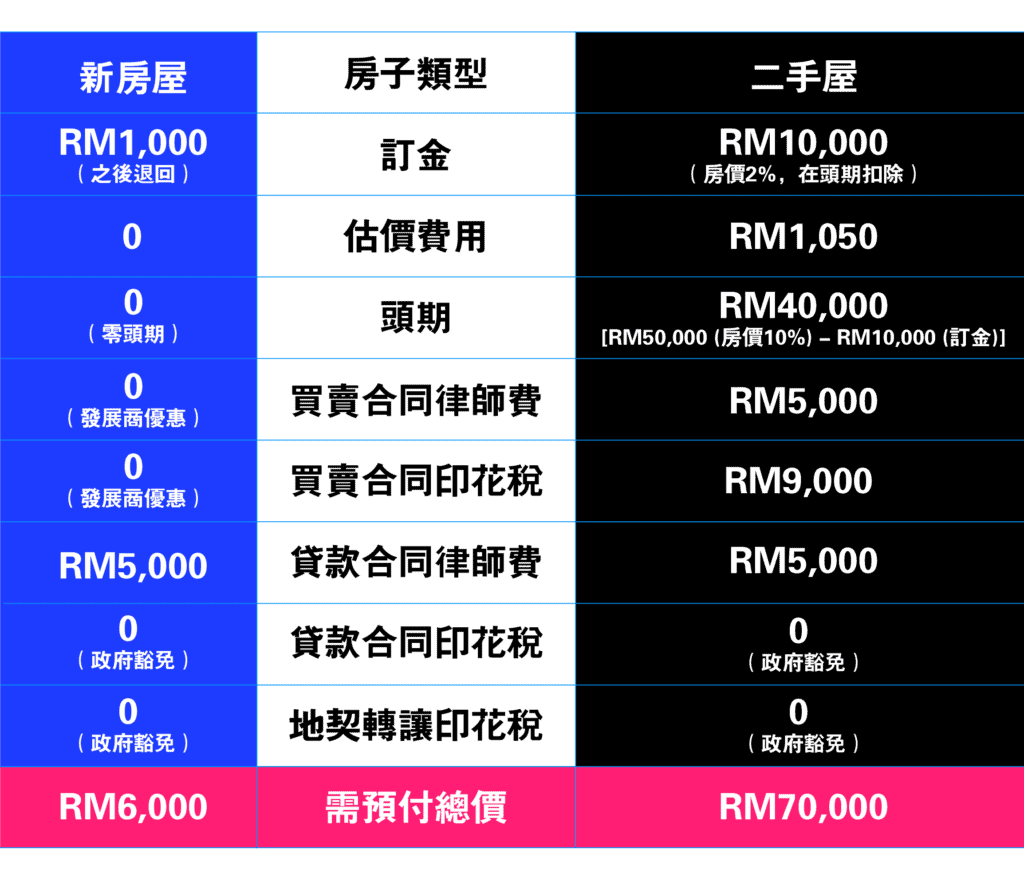

個案

假設A先生正在考慮,在2021年結束前,購買一間 RM500,000 新房屋,或一間 RM500,000 的二手屋,以下總結了A先生最少需要準備的費用:

延伸閱讀

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。