截至2022年12月,馬來西亞擁有451個活躍的海上油氣平台。 根據PETRONAS的數據,在未來的幾年裡,預計會有更多的油氣開發專案投入使用,這將需要更多的海上人員,也將增加對住宿船的需求。 儘管在2020年新冠疫情期間,勘探、評估、設施安裝和新的海上油氣平台投產受到了影響,但這些活動自2022年以來已經恢復。 長期來看,海上油氣平台數量的增加將為未來的住宿船市場帶來更多的需求。

然而,值得注意的是,儘管海上油氣平台數量增加,但有大約56.0%的平台已經超過設計壽命,其中18.0%的平台已經運營超過40年。 這可能會導致未來更多海上油氣平台的拆除工作,而拆除工作通常也需要使用住宿船。 因此,對於這家即將上市的公司來說,這也是一個潛在的市場機會。

Keyfield International Berhad 將於2024年4月22日上市於馬股主板塊。這篇文章將介紹 Keyfield International Berhad IPO 詳情、業務概覽、上市集資用途、公司財務狀況、公司未來計劃以及行業展望。

Keyfield International Berhad 上市詳情

IPO 日期

| 公眾申請認購開放日 | 2024年3月26日 |

| 公眾申請認購截止日 | 2024年4月3日 |

| 認購抽籤日 | 2024年4月5日 |

| 分配 IPO 股份日 | 2024年4月17日 |

| 正式上市日 | 2024年4月22日 |

上市板塊

馬來西亞證券交易所- 主板塊

IPO 價格

每股 RM0.90(本益比:8.7x)

大眾籌集資金

RM188.10 million (1億8810萬令吉)

上市後市值

RM720 million(7億2000萬令吉)

首次公開發行的股份分配

在這次發行中,總共有 2 億 9000 萬股新股將通過 IPO 公開發售,這大約佔了擴大後股本的26.10%。 在這些新股中,有4000萬股將供公眾申請認購、2400萬股保留給符合資格的董事、員工和對公司有貢獻的人士。 另外,有 7300 萬股供投資、貿易及工業部(MITI)批准的土著投資者申請認購。 剩下的 7200 萬股將通過私下配售給特定投資者, 這主要是為了吸引一些長期投資者或者機構投資者參與,以穩定公司的股價和發展。 值得一提的是,招股書中提到了現有的大股東並沒有出售任何股票,表明他們對公司的前景和發展充滿信心。

截至目前,Keyfield 總共獲得4億2770萬3800股票的申購,超額認購9.69倍。

KEYFIELD 是什麼公司?多功能住宿船提供商

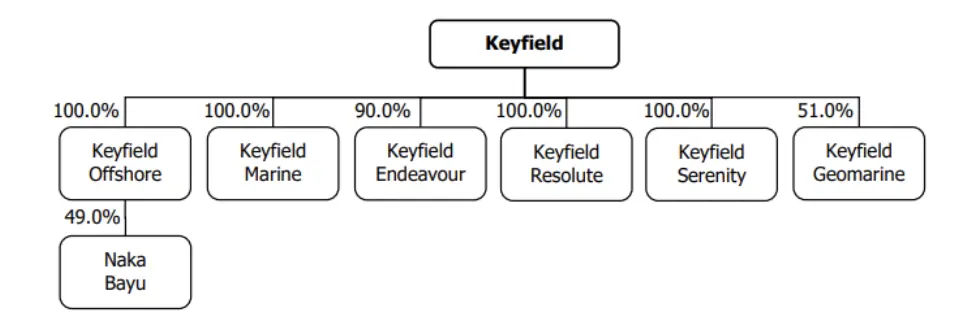

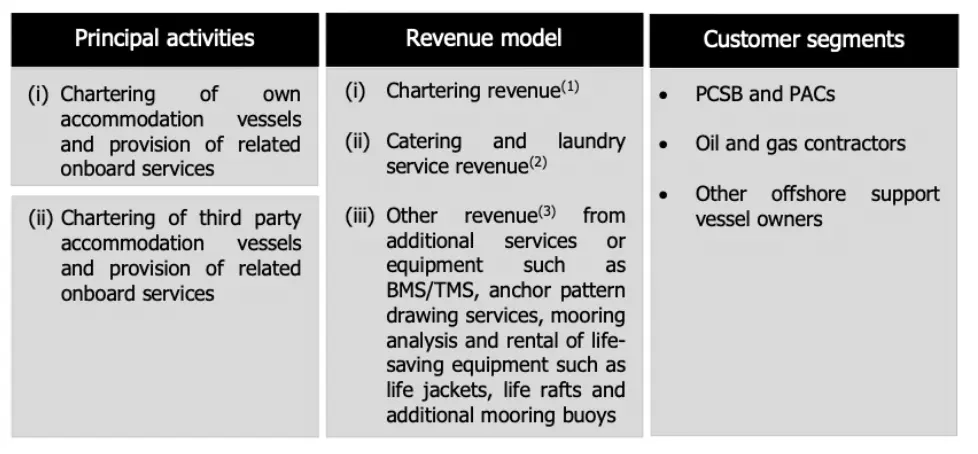

該公司於2020年11月30日在馬來西亞註冊成立,最初名為 Keyfield International Sdn Bhd,後來於同年12月31日轉變為一家公眾有限公司,並更名為現有的名稱為 Keyfield International Berhad 。 這是一家投資控股公司,旗下擁有6家子公司,其中有4家是全資子公司,2家是控股子公司,股權份額可參照上圖。其主要業務涉及租賃住宿船舶以及提供相關的船上服務,如住宿、餐飲、客房清潔、洗衣和醫療支持服務。

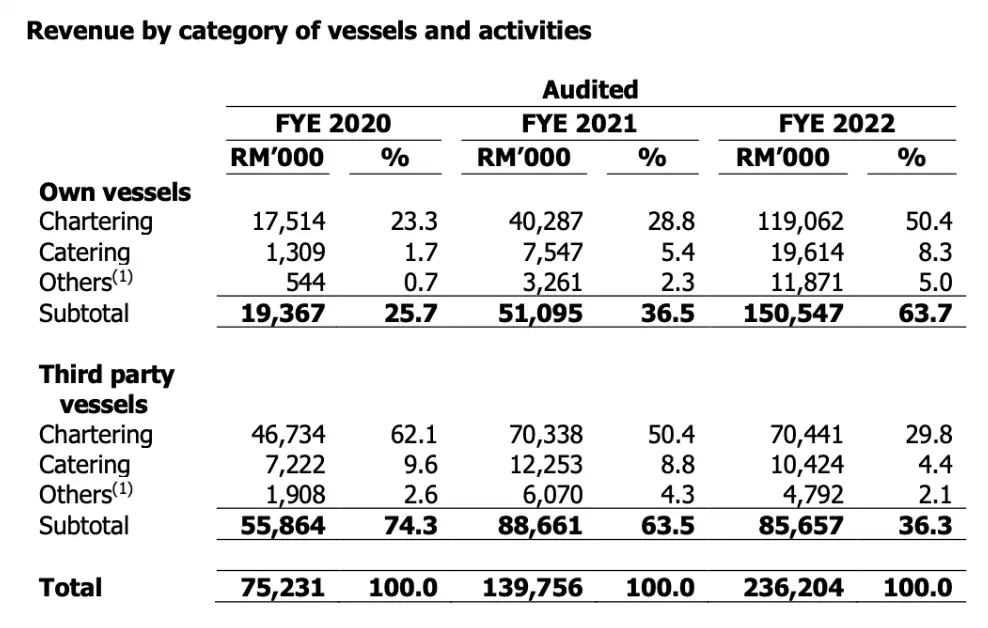

截至 2020年至2022財年及2023年9月期末,船舶租賃收入占該公司總收入的比例在78.4%至85.4%之間,其餘收入來自餐飲和洗衣服務以及其他收入。

另外,對於2020至2022財年及2023年9月期末,租賃自有住宿船舶並提供相關船上服務分別占公司年度收入的25.7%、36.5%、63.7%和67.5%。 與此同時,租賃第三方住宿船舶並提供相關船上服務分別占了年度收入的74.3%、63.5%、36.3%和32.5%。

對於2020財年,公司的所有收入都來自馬來西亞。 在2021財年,93.4%的收入來自馬來西亞,而剩餘的6.6%來自菲律賓。 在2022財年,98.3%的收入來自馬來西亞,而剩餘的1.7%來自菲律賓。 在2023年9月期末,99.8%的收入來自馬來西亞,而剩餘的0.2%來自泰國。

在公司所持有的11艘住宿船隻中,有8艘是 AWB (Accommodation Work Boat ),其住宿人員容量在150到208人之間,另外2艘是較小的住宿船隻,還有1艘是住宿工作駁船。

KEYFIELD 的主要客戶

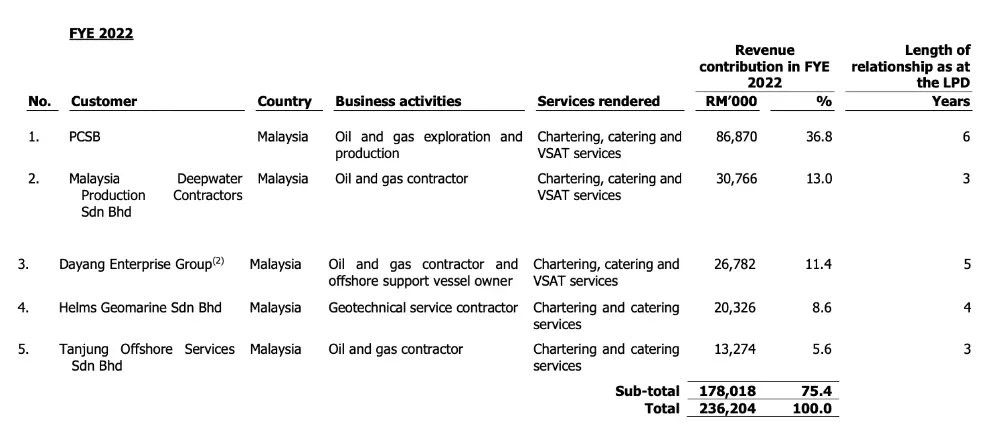

該公司的客戶群涵蓋了馬來西亞國家石油公司(PCSB, PETRONAS Carigali Sdn Bhd )、石油安排承包商(PACs)、石油和天然氣承包商以及海上支援船舶擁有者,這些客戶都是上游石油和天然氣行業的關鍵參與者。 由於該公司業務的性質,即按合同進行,因此來自任何一個客戶的租船合同可能在某一年對其年度收入貢獻相當大的部分。 因此,該公司的前五大客戶通常每年都會發生變化。

在2020至2022財年及2023年9月期末,PCSB一直是該公司单一最大客户,為其貢獻了相當大的收入份額。 數據顯示,PCSB 的貢獻範圍從27.9%增加至57.7%。 這表明了該公司對PCSB業務有著的高度依賴,以及與 PCSB 合作關係的緊密程度。 然而,儘管如此,KEYFIELD 也意識到客戶組合可能會發生變化,因此正在尋找多樣化的客戶基礎,以減少對單一客戶的依賴,這有助於分散風險並拓展收入來源。

KEYFIELD 上市集資用途

償還先前購買支援船費用的餘額(Blooming Wisdom)- RM65 million

KEYFIELD 會將運用所集資的 RM65 million 或34.6% 來償還先前購買支援船的餘額。在2023年4月,其全資子公司 Keyfield Offshore 與 Azulite Bloom Sdn Bhd 簽訂了一份備忘錄協定,以購得Blooming Wisdom,總購價為 RM 94.9 million。

贖回公司的優先股- RM61.5 million

KEYFIELD 會將運用所集資的 RM 61.5 million 或 32.7% 來贖回公司的優先股,其中包括從 Lavin Group 和 Stratos MOA 手中贖回。 這將使得 Keyfield CRNCPS ( 可贖回不可轉換優先股, Cumulative Redeemable Non-Convertible Preference Shares)的年度股息支出減少 RM 1.8 million。

支付Helms 1船隻的款項- RM35 million

KEYFIELD 會將運用所集資的 RM 35 million 或18.6% 來支付 Helms 1船隻的款項。在2023年4月,其全資子公司 Keyfield Offshore 與 Sea Steel Sdn Bhd 簽訂了一份備忘錄協定,以購得Helms 1 船隻,總購價為 RM 50.5 million。

營運資金- RM14.564 million

KEYFIELD 會將運用所集資的 RM 14.564 million 或 7.7% 來補充公司的營運資金要求, 以滿足預期的擴張和更多員工薪資的支出。

- Advertisement -

上市費用- RM9 million

KEYFIELD 會將運用所集資的 RM 9 million 或4.8% 來支付公司申請上市的費用。

償還銀行債務- RM3 million

KEYFIELD 會將運用所集資的 RM3 million 或1.6% 來償還銀行債務。此次償還將使該公司的財務成本每年減少 RM 0.2 million。

KEYFIELD 財務狀況

KEYFIELD 過去3年業績(營業額&淨盈利)

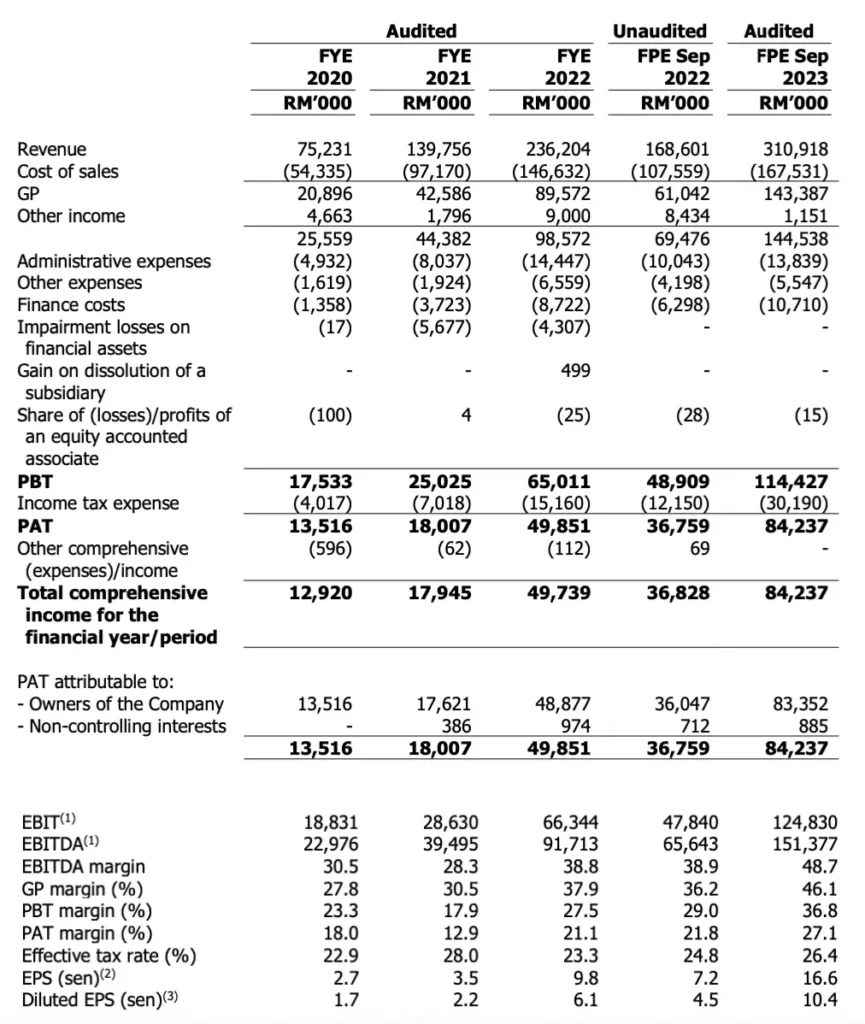

根據提供的財務數據,該公司在除了2021財年和2022財年的6.6%和1.7%的營業額分別來自在菲律賓進行的租賃合同外,其餘全部收入均來自馬來西亞。 對於截止2023年9月的業績,0.2%的營業額來自在泰國進行的租賃合同。

在2020和2021財年,該公司的收入呈現了顯著增長。 首先,公司自有船隻(LS1、LS2 和 Falcon)的收入從2020財年的 RM 19.4 million 增加到2021財年的 RM 51.1 million,其中增長了163.4%。 這主要是由於自有船隻數量增加,以及船隻租賃天數的增加。 其次,第三方船隻的收入從2020財年的 RM 55.9 million 增加到2021財年的 RM 88.7 million,增長了58.7%。

對比2021和2022財年的業績收入變化,該公司的收入實現了更明顯的增長。 首先,公司自有船隻的收入從2021財年的 RM 51.1 million 增加到2022財年的 RM 150.5 million,增長了194.5%。 這主要是由於自有船隻數量的增加,以及租賃天數和日租率的提升。 其次,第三方船隻的收入從2021財年的 RM 88.7 million略微下降到2022財年的 RM 85.7 million 。 這是由於租賃天數的增加,但第三方船隻的平均日租率略有下降,其中包括錨處理牽引供應船(AHTS)和供應船(PSV)類型的船隻。 總體而言,該期間的收入增長主要得益於自有船隻業務的增長。

從 2020 財年到2021財年,公司的稅前利潤(Profit before tax, PBT)為 RM 25.0 million,PBT 利潤率為17.9%。 2021財年的總 PBT 高於2020財年的 RM 17.5 million,但 PBT 利潤率較2020財年下降。 儘管 2021財政年度的毛利率較高,但由於2021財年的財務資產減值損失高達 RM 5.7 million,導致 PBT 利潤率較低。 此外,由於某些費用不可扣除,如 RM 1.1 million 的 IPO 費用,以及有效稅率高於法定稅率。 因此,2021財政年度的稅後利潤(Profit after tax, PAT)為 RM 18.0 million,PAT 利潤率為12.9%。

從 2021 財年至 2022 財年,該公司的的總 PBT 錄得 RM 65.0 million,PBT 利潤率為27.5%。 2022財年的總 PBT 高於2021財年的 RM 25.0 million,且 PBT 利潤率較2021財年更高。 2022財政年度的 PBT 利潤率較高是由於較高的毛利率和其他收入,但部分被較高的其他支出和財務資產減值損失所抵消。 由於某些其他收入不計稅,該財年的有效稅率低於法定稅率,如 RM 7.3 million 的 Keyfield CRNCPS 公允價值調整(fair value adjustment)和前一財政年度遞延稅費(deferred tax)的超額撥備。 因此,2022財年的稅後利潤為 RM 49.9 million ,稅後利潤率為21.1%。

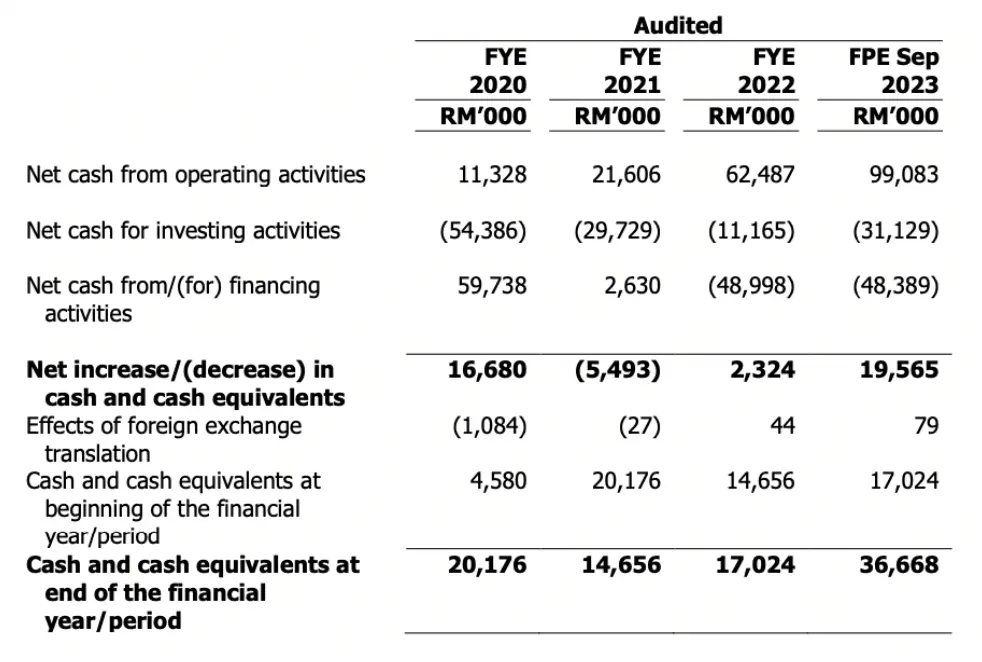

KEYFIELD 的現金與債務

根據以上的數據顯示,公司在2022財年以及2023年9月底的融資活動中支出了較高的現金流,包括股息支付、償還債務、金融工具贖回和貸款提取。 截至2022年財年,公司記錄了RM 49.0 million的融資活動凈現金。 這主要是由於股息支付、向債權人償還的金額(如 Lavin Group 和 Maltiquest)、完全贖回在2021財政年度發行的 Keyfield Offshore CRNCPS 以及償還船舶融資貸款和租賃負債。 這些支出部分被新的貸款提取和用於資本運營的循環信貸額度的凈提取所抵消。

同樣地,截至2023年9月,該公司記錄了 RM 48.4 million的融資活動凈現金。 這主要是由於償還的貸款和租賃負債、股息支付以及向第三方的償還,包括向供應商的分期付款和向Maltiquest 的償還金額。 這些現金支出表明瞭公司對管理財務義務、回報股東價值以及確保公司融資安排和運營的可持續性的承諾。

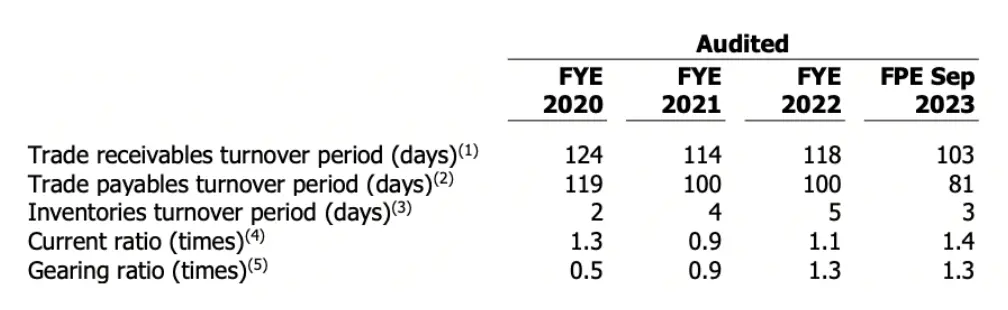

從 2020 財年到 2021 財年,該公司的流動比率從 1.3 倍下降到了 0.9 倍。 該比率下降的原因之一是當前負債的增加,主要是由於短期借款、應付賬款和其他應付款以及租賃負債的增加。 這些增加部分是因為該公司為 LS2 和 Falcon 的船隻融資而增加了借款,以及 Helms 1 的租賃負債的增加。 與此同時,流動資產的增加主要是由於應收賬款的增加,部分原因是因為去年的收入增加,以及對 Falcon 的預付款重新分類為固定資產。 然而,從 2021 財年到 2022 財年,流動比率又從 0.9 倍上升至 1.1 倍,其增加主要是由於應收賬款的再次增加,反映了公司在 2022 財年的收入增長。 儘管應收賬款增加,但流動負債也有所增加,主要是由於短期借款和租賃負債的增加。 到了 2022 財年至 2023 年 9 月底期間,公司的流動比率再次增加,主要是因為應收賬款、現金和銀行存款以及應付賬款的增加。

另一部分,公司的負債與權益比率總體來看在過去幾年中有所增加。 從 2020 財年到 2021 財年,負債與權益比率從 0.5 倍增加到 0.9 倍,然後再從 2021財年到 2022 財年增加到 1.3 倍。 這種增加主要是由於借款和租賃負債的增加所致,用於船舶融資和船舶租賃。

在 2022 年底到 2023 年 9 月底期間,儘管公司的借款和租賃負債有所減少,但以下因素對這種減少進行了抵消:

- CRNCPS(可贖回不可轉換優先股) 的增加: 公司在 2022 年發行了新的 CRNCPS 來融資收購 Grace 和 Keyfield Resolute,以及償還 Keyfield Resolute 欠 Lavin Group 的債務。 這導致了 CRNCPS 金額的增加,從而增加了公司的負債。

- 貸款的減少: 儘管公司對 LS1、LS2 和 Falcon 的船舶融資貸款進行了部分還款,但這種減少被公司對 Kindness 船舶的新貸款和循環信用貸款的增加所抵消。

- Maltiquest 貸款的減少: 公司在 2023 年 9 月全額償還了 Maltiquest 的貸款。

- 租賃負債的變動: 公司購置了 Helms 1 船舶,並開始使用 Daya Ceria 船舶,這導致了租賃負債的變動。 雖然對 Helms 1 的租賃負債被取消,但對 Daya Ceria 的租賃負債抵消了部分減少。

- 購買船舶的支付: 公司收購了 Blooming Wisdom 和 Helms 1 船舶,並通過分期付款方式支付了總購買價格的一部分。 這導致了應付給賣方的金額增加。

這些因素共同作用,抵消了借款和租賃負債的減少,最終導致了公司負債與權益比率的保持不變。

KEYFIELD 未來計劃

通過收購住宿船舶來擴大船隊規模,以加強公司在市場上的地位

KEYFIELD 的未來計劃包括了通過收購和建造住宿船舶來擴大船隊規模,以加強該公司在市場上的地位。 在過去幾年裡,公司的增長軌跡是由自有船舶船隊的擴張驅動的,與第三方船舶相比,這些船舶產生更高的毛利潤。

此外,該公司表示將進一步確保額外住宿船舶的技術規格與現有和潛在租船人的技術和運營要求相一致。公司也表示考慮到對於其已完成船舶收購的優勢,例如投資成本節約、即時可用性和已建立的出租記錄,這項優勢將有助於快速實現其業務擴張計劃。

KEYFIELD 還提到,根據這種方法,公司於2024年1月從 Khas Jejaka Sdn Bhd 收購了 IMS Aman,這是一艘可容納198名人員的住宿船。雖然 IMS Aman 配備有 DP2 系統,但需要進行修正,估計成本為 RM 2.0 million,預計將在2024年第四季度支付。

另一方面,除了收購市場上可用的已完成船舶外,KEYFIELD還可能與合適的造船廠簽訂造船合同,建造滿足現有和潛在租船人特定需求的新住宿船舶。 這些特點可能包括混合柴油電動引擎以節省燃料、DP2系統、更大的甲板空間、更多的住宿房間以滿足更多乘客的需求、直升機停機坪、更大容量的主起重機、太陽能光伏系統和電池供電發電機等。

該公司管理層在提供與造船相關的技術支援和諮詢服務方面積累了豐富經驗,將為提供關於上游石油天然氣行業需求的寶貴見解,其中包括了住宿船舶的技術設計和要求。 借助這種經驗,KEYFIELD 將與造船廠密切合作,建造現代化、符合行業標準的住宿船舶,且將環境友好性納入考量。根據公司以往的經驗,建造一艘新的住宿船舶通常需要大約18至24個月的時間。 目前,具有上述特點的新住宿船舶的建造成本估計為 USD 28.0 million 至 USD 35.0 million(RM133.3 million 至 RM166.6 million )。

通過收購住宿船舶來擴大船隊規模,以加強公司在市場上的地位

KEYFIELD 獲得了 PETRONAS 船舶擁有者經營許可證,將繼續重點滿足馬來西亞國家石油公司(PCSB)和石油安排承包商(PACs)的需求。

為了擴展服務範圍,公司已經開始提供起錨拖船供應和平台供應船的租賃服務,並收購了相應的船舶,如 Kindness 和 Helms 1。 此外,公司還申請了額外的 SWEC 代碼,以便更廣泛地參與相關專案的投標。

未來展望,公司已收到 PCSB 的招標邀請,以提供為期3年的起錨拖船供應和平台供應船的生產操作船只,這將是一個重要的商機。 公司已經提交了相應的投標,並在等待結果。

不斷提升自家船舶的功能性,以適應行業趨勢和實現可持續發展

公司承諾不斷改進和升級自有船隊,採用最新的技術,以與行業趨勢和可持續發展議程保持一致。

最近的行業趨勢之一是馬來西亞國家石油公司(PCSB)和石油安排承包商(PACs)對 ESG:環境保護(E,Environmental)、社會責任(S,Social)以及公司治理(G,governance)和可持續性方面的關注。 為了與此趨勢保持一致,公司計劃進行以下倡議:

(i) 在公司自有船舶上安裝食物堆肥系統,以處理廚餘垃圾並生產有機肥料;

(ii) 在公司自有船舶上安裝太陽能電池板,以減少能源消耗和碳排放;

(iii) 在 LS2 船舶上安裝 DP2 系統,以提高其能力並增加其日租費率。

租賃住宿工作船 (AWB, Accommodation Work Boat)的前景與展望

根據分析師的預測,馬來西亞的 AWB 租賃市場預計將在未來幾年保持穩定增長,年複合增長率約為 6.0%,這與本地上游石油和天然氣行業的增長趨勢相一致。 在過去的幾年裡,該市場經歷了一些起伏,尤其是在2020年和2021年由於COVID-19大流行而出現了市場規模的下滑,但在2021年至2022年間又實現了43.7%的增長。 這間接地表示了馬來西亞的 AWB 租賃市場具有一定回彈能力和韌性,以及其對行業整體環境的適應能力。

隨著對石油和天然氣產品的持續需求,海上油氣平台上的生產、維護和修復活動也將持續進行,這將為 AWB 提供持續需求。 石油和天然氣產品廣泛應用於各個領域,如交通燃料、工業燃料、發電以及化肥、農藥等產品的生產,以及塑膠、紡織品、塗料等工業產品的生產。

其次,即使在 PETRONAS 和其他公司減少資本支出進行勘探、評估、鑽井和新油氣平台的安裝和投產期間,現有的海上油氣平台仍然需要進行持續的維護、修復和升級工作。 這些活動需要大量的人力,因此需要 AWB 為海上人員提供安全舒適的住宿,從而為 AWB 提供了持續的需求。此外,儘管2020年因COVID-19大流行而導致的國家封鎖政策導致石油和天然氣產品消費量下降,但現有的海上油氣平台仍在生產以滿足現有需求。 這表明,即使新的油氣專案的勘探、鑽井和安裝活動減少,海上人員仍然需要運營和維護這些現有的海上油氣平台,因此對AWB的需求仍然存在。

馬來西亞的活躍海上油氣平台數量遠遠超過了註冊在該國的 AWB 數量,這表明了AWB 租賃市場具有一定的潛在增長空間。 雖然主要的海上油氣平台通常擁有提供住宿的設施,但周圍的衛星油氣平台卻沒有這種設施。這導致了主要平台上的住宿設施可能不足以容納所有在主平台和衛星平台上工作的海上人員。因此,AWB 租賃市場有望增長,以滿足馬來西亞活躍的海上油氣平台對住宿需求的持續需求。

作為該市場的主要參與者之一,KEYFIELD 有望繼續在這種積極的市場前景中受益。 該公司將通過擴大船隊規模來滿足市場需求的增長,並有望進一步鞏固其在馬來西亞 AWB 租賃市場的領先地位。 此外,KEYFIELD 計劃提升其船舶的功能和能力,以適應行業對環保和可持續性的不斷增長的需求。 隨著 PETRONAS 和其他行業相關方對減排和可持續發展的關注增加,KEYFIELD 的環保舉措將有助於提高其在市場中的競爭力,並吸引更多注重環保的客戶。除了在 AWB 市場的定位之外,KEYFIELD 也計劃擴展其業務至其他相關市場,如錨處理牽引供應船(AHTS)和供應船(PSV)租賃市場。

如何申請認購 KEYFIELD IPO?

只要你的股票投資戶口是 Direct CDS Account,那你就能申請認購 KEYFIELD 的 IPO。點擊以下文章參考申請 IPO 的教學。

如果想開戶 Direct CDS Account,可以考慮開戶 CGSI (前 CGS CIMB) 股票投資戶口,用戶可以直接在該平台上申請 IPO。使用 SSF 專屬連結開戶還能豁免 RM10 的 CDS 戶口開設費用。

注意,如果想要申請認購 KEYFIELD INTERNATIONAL BERHAD IPO 的投資者,申請認購的截止日期是在 2024年4月3日,一旦過了該日期就不能再申請了,只能等到 KEYFIELD 上市後才能進行交易。

總結

在石油和天然氣開發週期(包括探勘、生產、維護和封井)中,住宿船的使用相對於其他類型的支援船更為穩定。 這是因為在整個開發週期中,需要大量的人員在海上從事各種作業,包括安裝、維護和修復設備、進行管道作業等。 海工居住船為這些人員提供了必要的住宿和生活設施,使他們能夠長時間留在海上從事工作。

此外,住宿船不僅在石油和天然氣領域有需求,還在其他海上作業中發揮著重要作用。 例如,海底電纜的鋪設和維修、海上風力發電設施的建設和維護等都需要住宿船提供住宿和支持設施。 因此,住宿船具有跨領域的適用性,不僅在石油和天然氣行業,而且在其他海洋工程領域都有廣泛的應用前景。

另一方面,KEYFIELD 在 PETRONAS 許可證和與 PCSB 的總包合同方面有著一定程度上的依賴性。但凡缺乏 PETRONAS 許可證都將意味著公司無法被邀請成為 PCSB 和 PACs 的採購供應商,也無法參與石油和天然氣承包商的項目投標。這將導致公司無法從 PCSB、PACs和石油和天然氣承包商獲得任何收入,從而對其財務業績產生嚴重的負面影響。

另外,失去與 PCSB 的總包合同可能意味著公司無法獲得來自 PCSB 的任何收入。即使公司已獲得 PCSB 的總包合同延長,但仍然存在不確定性,因為公司不能始終確保 PCSB 會選擇與公司簽訂新的租船合同。此外,公司可能還面臨著失去 PETRONAS 許可證以及未能贏得 PCC投標的風險。失去 PETRONAS 許可證可能意味著公司無法與 PCSB 和 PACs 簽訂新的合同,進而影響公司的收入。若未能贏得 PCC 投標可能意味著公司無法取得 PCSB和 PACs 的採購合同,則進而影響公司的業務持續性和收入增長。

總的來說,為了應對這些風險,公司可能需要採取適當的措施,例如多元化客戶群,以減少對特定合同和許可證的依賴性,以及積極參與新的合同和投標機會。

利益披露聲明

本文含合作連結/內容,當你通過我們的推薦連結開戶並入金,我們將獲得小部分佣金。但是,這不會影響內容的專業性和中立性,所有證券服務商與金融投資平台都經過獨特評測框架,進行完整測試與理解。最重要的是,我們不會因為券商付費而只給出正面評價。

免責聲明

文章中所分享信息和觀點是 Spark Spark Finance 從 Keyfield International Berhad 招股書裡獲得的。 Spark Spark Finance 不對這來源或信息的準確性負責。投資者應在投資前自行做好充足的功課與分析,才來做出自己的投資決定,買賣自負。 以上所分享的一切仅作为分享用途。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。