除了大家所熟悉的「定期存款 Fixed Deposit」,我們在市面上也會看到銀行推出「Fixed Deposit-i」。

大家可能會好奇,同樣是 Fixed Deposit,但相差了一個「i」的字眼,兩者之間有什麼區別嗎?

本文將會帶大家認識 Fixed Deposit、Fixed Deposit-i 及 e Fixed Deposit-i 的共同點和不同點,並簡單探討伊斯蘭金融產品的利弊。

Fixed Deposit 和 Fixed Deposit-i 有什麽不同?

Fixed Deposit 和 Fixed Deposit-i 有著相同的功能:客戶將資金存放在銀行内,在預定時間段内(比如1個月、3個月、6個月等)不取出來,期滿後即可取回本金及固定的利息。但是,他們有著以下的區別:

- 定期存款(Fixed Deposit)是由傳統銀行(Conventional Bank)所推出的;而 Fixed Deposit-i 則是由伊斯蘭銀行(Islamic Bank)所推出

- Fixed Deposit 則是根據馬來西亞規定的銀行法和金融慣例運作;而 Fixed Deposit-i 的運作是遵循《古蘭經》規定的伊斯蘭教法法律和原則(Shariah compliant)—— Tawarruq 概念中的 Murabahah 原則

e Fixed Deposit-i 又是什麼?和 Fixed Deposit-i 有什麼不一樣嗎?

細心的客戶會發現,一些銀行提供 Fixed Deposit-i,也提供 e Fixed Deposit-i。

其實 Fixed Deposit-i 和 e Fixed Deposit-i 在「存款方式」有差別:

- Fixed Deposit-i:客戶需要親臨銀行辦理存入 Fixed Deposit-i 的手續

- e Fixed Deposit-i:客戶只需要通過銀行官方網站,在網上辦理存入 Fixed Deposit-i 的手續

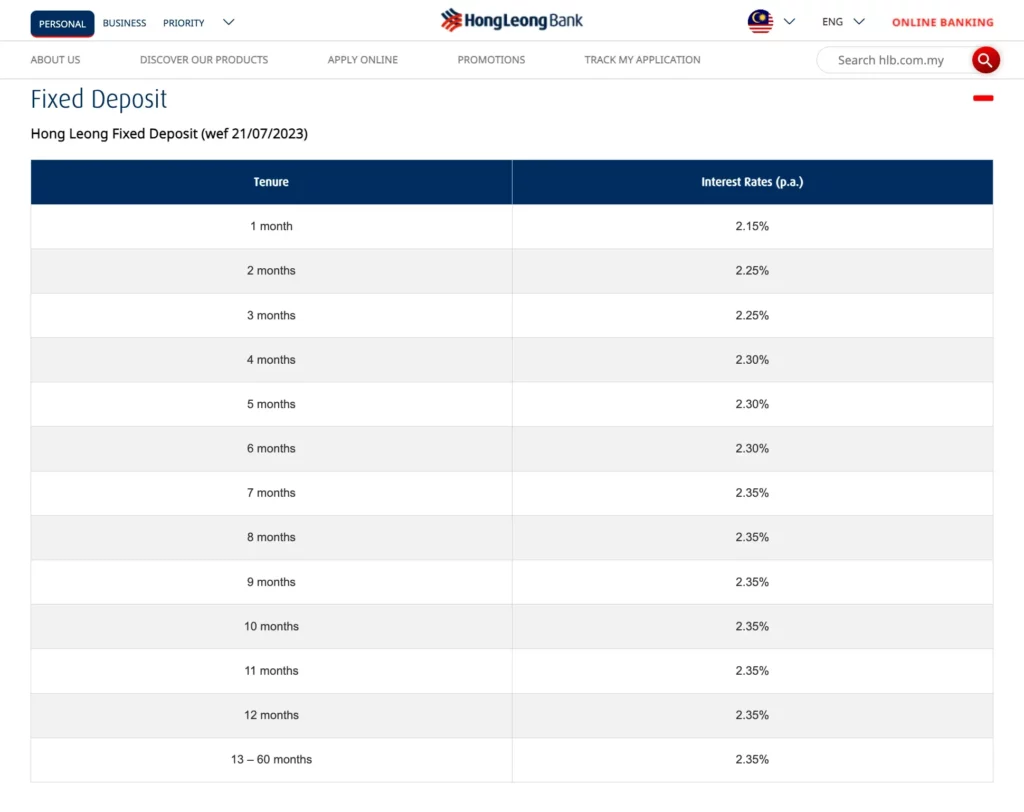

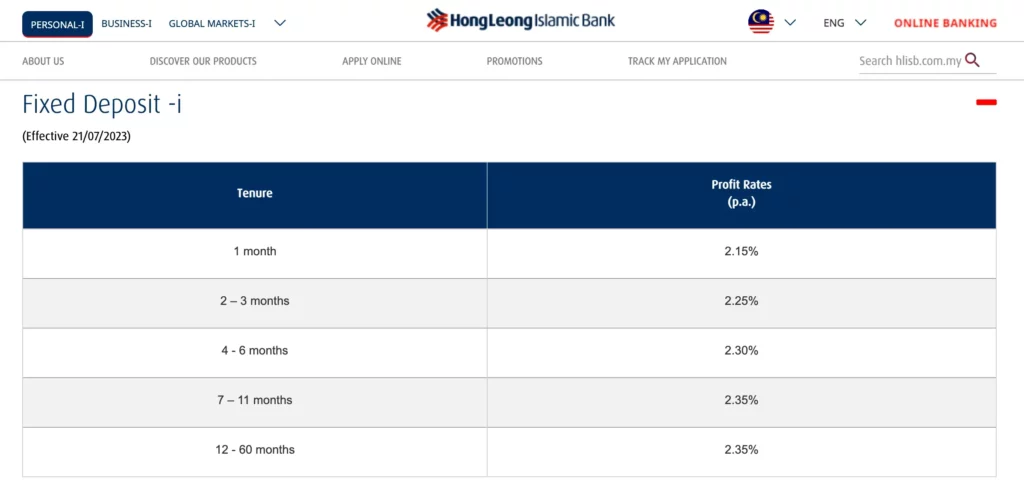

Fixed Deposit 和 Fixed Deposit-i 的定存利率一樣嗎?

不管是 Fixed Deposit 還是 Fixed Deposit-i,它們的利率都是一樣的。

客戶選擇的期限越長,定期存款的利率也越高。以下以 Hong Leong Bank(豐隆銀行)的 Fixed Deposit 及 Fixed Deposit-i 的利率作為例子給大家參考:

推薦閱讀:

2023年末,馬來西亞首家數字銀行 GXBank 正式開始運營。GXBank 儲蓄戶口的年利率高達 3% p.a.,可媲美定期存款的年利率!欲知更多詳情可參考《GXBank 深度評測文》。

非回教客戶是否可以存 Fixed Deposit-i 嗎?

答案是可以的。

傳統銀行和伊斯蘭銀行所推出的產品主要不同在於以下兩點:

- 伊斯蘭銀行不與「不符合伊斯蘭教法」(Non-Shariah Compliant)的公司來往,例如香烟、賭博、酒精業的公司

- 伊斯蘭銀行不容許「利息 interest」的存在,所以將利息的概念以伊斯蘭教法中相同的概念代替

銀行和伊斯蘭教法都沒有規定,只有信奉伊斯蘭教的客戶才能存 Fixed Deposit-i,或者是使用其他伊斯蘭金融產品

存 Fixed Deposit-i 會比較好嗎?

其實不管是在定期存款利率、存放方式等方面,Fixed Deposit-i 和一般的定期存款並沒有什麼不同。兩者最大的差別就在與,一個是伊斯蘭金融產品,另一個不是。

與其討論存 Fixed Deposit-i 好不好,我們可以看看伊斯蘭銀行服務和產品的好處和壞處。

好處:

- 不允許「利息」的存在:采用盈虧共享原則并遵從伊斯蘭教法

- 公平分配財富:除了采用盈虧共享原則,銀行與客戶共同承擔風險,這種金融中介系統有助於更公平地分配收入和財富

- 不允許投機行為:伊斯蘭銀行專注於向實體經濟提供資金,以促進社會經濟公平

- 適合所有群衆:不局限於伊斯蘭教徒

- 服務透明:伊斯蘭銀行業務是以公平和透明的方式開展的,以確保客戶明白其風險

- 注重道德準則:伊斯蘭銀行所資助和投資的企業都必須符合伊斯蘭教法,不涉及賭博、香烟、酒精等行業

壞處:

- 稀釋所投資企業的掌控權:由於伊斯蘭銀行是采用盈虧共享原則,在股權投資中將會持有投資企業的部分股權,導致企業失去部分掌控權

- 只為指定的行業/企業提供資金:伊斯蘭銀行只提供服務于符合伊斯蘭教法的行業,不符合的行業像是賭博、香烟、酒精等的企業將無法得到伊斯蘭銀行的資助

- 無法最大化商業投資利潤:伊斯蘭銀行的盈虧共享原則無法吸引只想獲得利潤而不願一同承擔風險的投資者

總結

伊斯蘭金融產品並不是什麼新奇的產品,就好像保險就有 Insurance(傳統保險)和 Takaful(回教保險);債券就有 Bond(傳統債券)和 Sukuk(回教債券),我們在日常生活中都會看到這些伊斯蘭金融產品。

延伸閱讀:

在選擇定期存款的時候,大家可根據自己的偏好來選擇要存 Fixed Deposit 或 Fixed Deposit-i。大家也可以不時查看各大銀行所給出的定期存款優惠配套,哪個定期存款的利率更高,就存哪個。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。