最近社交媒体和公众舆论中备受关注的话题之一是 EPF 新增的第三户口(Account 3),又称灵活户口(Account Flexible)。针对这一新增户口,许多人都会产生以下一些疑问:

“ 听说 EPF 第三户口允许用户提款,我可以拿多少钱出来呢?”

“ 开设了 KWSP Akaun 3 会影响公积金的年度派息率吗?”

“ 如果没打算进行提款,可以拒绝开设这个第三户口吗?”

相信这也是你想要了解的事情。毕竟,这直接关系到我们退休后的养老金数额。我们都希望知道此举是否会影响我们的公积金存款的收益。

无论我们是否打算提款,了解该户口如何运作都是必要的,这样在需要时我们才能充分利用它。即使我们决定不使用这项便利,我们也应该知道如何确保我们账户的资金能获得最高的派息。

这篇文章将为你解答 EPF Account 3 第三户口是什么以及它是如何运作的。借着本文,你可以更清楚地了解 EPF 第三户口的优缺点以及它的实施所带来的影响。同时,本文也将详细的分享 EPF 第三户口的提款步骤及一些常见问题的解答。

EPF Account 3 / 第三户口 / KWSP Akaun Fleksibel 是什么?

为了增强会员退休后的经济保障,并同时满足他们当前的经济需求,EPF 最近进行了户口重组,将原有的2个户口增至3个户口。两个原有的户口进行了改名,但使用目的保持不变。

第一户口(Account 1)改名为退休户口(Akaun Persaraan),目的是积累存款作为退休时的资金来源。

而第二户口(Account 2)则改名为安康户口(Akaun Sejahtera),目的是满足中期需求如买房、升学及就医等,以促进退休期间的福祉。

新增的第三户口(Account 3)名为灵活户口 (Akaun Fleksibel),目的是提供灵活性来满足短期需求。该户口允许会员进行提款,但需符合特定条款,同时也鼓励仅在紧急情况下提取资金。

延伸阅读:

EPF 第三户口几时开始?

从2024年5月11日开始,所有55岁以下的 EPF 会员将拥如上所述的三个户口,而灵活户口(Akaun Fleksibel)拥有最低 RM 50 的数额就可以开始申请提款,这项提款可以随时进行。

EPF Account 3 的运作方式和公积金分配比例

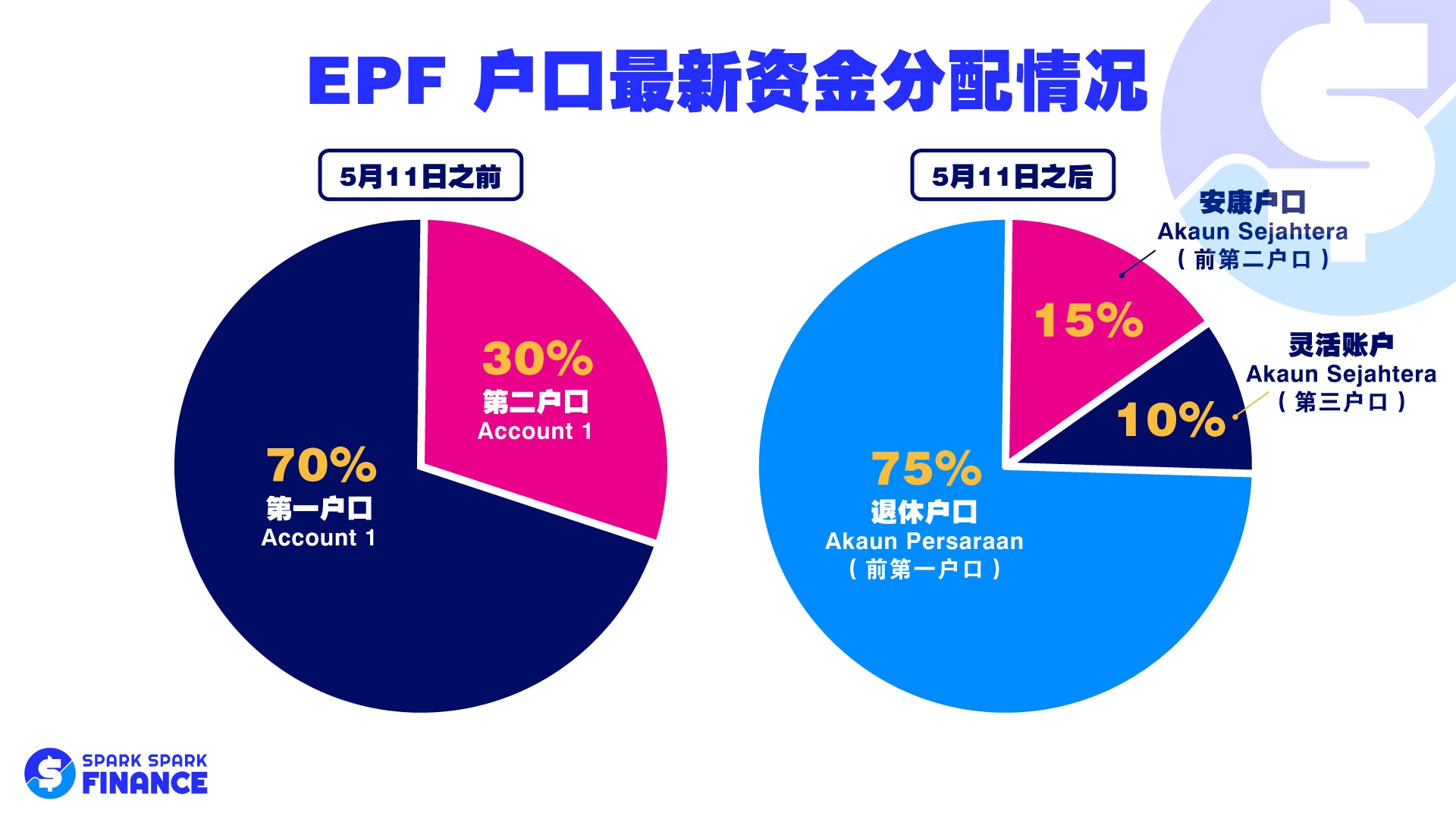

接下来,所有新的 EPF 缴款将根据 75:15:10 的比例来分配到这三个户口中。其中,75%的缴款会存入退休户口(Akaun Persaraan),15%存入安康户口(Akaun Sejahtera),而最后的10%则存入灵活户口(Akaun Fleksibel)。

假设小明每个月缴纳的 EPF 总额是 RM 720,而 EPF 账户内原有的存款分别为:第一户口有 RM 70,000;第二户口有 RM 30,000。

第一个月份执行三个户口时,每月缴纳的 RM 720 将按照比例分配到三个户口中。那么退休户口(前第一户口)将获得 RM 540(RM 720 x 75%);安康户口(前第二户口)将获得 RM 108(RM 720 x 15%);灵活户口(第三户口)将获得 RM 72(RM 720 x 10%)。

那么小明第一个月的总存款为:

- 退休户口:RM 70,540

- 安康户口:RM 30,108

- 灵活户口:RM 72

EPF 第三户口利息怎么算?

许多人担心,一旦户口重组,EPF 第三户口的利息可能会低于另外两个户口。雇员公积金局的 CEO 阿末祖克南提到,在现阶段,三个 EPF 户口的利息仍然保持一致,但未来极有可能会发生变化,毕竟流动资金一般不会获得更高的红利或利率。

EPF 第三户口会影响 EPF 派息率吗?

由于 EPF 第三户口与银行的储蓄账户无异,都属于短期账户类型,而这类账户的利率几乎接近零,民众担忧第三户口的引入会影响 EPF 的派息率。

财政部副部长林慧英提及,EPF 的派息是以户口中的总额作为依据,因此第三户口的引入并不会对整体派息产生影响。

雇员公积金局 CEO 表示,新增的第三户口不会对该基金的投资组合产生影响。原因在于,他们目前拥有比疫情期间更大的投资规模,因此可以推测第三户口的提款将不会造成太大的影响。

- Advertisement -

此外,有专家分析指出,这次的第三户口提款与疫情时期一系列的提款政策导致的公积金外流所引发的突发情况并不相同。因为提供灵活提款的第三户口只涉及会员总存款的10%,所以其影响程度非常有限。然而,他并不排除,任何的影响都可能削减基点。

EPF 第三户口如何申请?

EPF 第三户口是无需申请的,从2024年5月11日开始,这项户口重组将自动实施。每个会员,包括尚未满55岁的非马来西亚人,都将拥有三个户口。

EPF 第三户口提款需要符合什么条件?

- 年龄在55岁以下

- 灵活户口里有存款数额(最低数额是 RM 50)

- 每天只可以提款一次,最低提款数额是 RM 50,没有上限,取决于我们灵活户口的金额有多少

如何申请把 EPF Account 2 的钱转移到 EPF Account 3?

退休户口和安康户口原有的余额将保留在这两个户口中,而灵活户口将从0余额开始。在2024年5月12日至2024年8月31日期间,会员们将有一次机会,可以将安康户口(Akaun Sejahtera)的部分余额转至灵活户口 (Akaun Fleksibel),作为灵活户口的初始数额。此申请只能进行一次,并且一旦递交申请将无法取消。

当然,如果会员选择不进行这项操作,安康户口的余额将保持不变。实施日期后,新的 EPF 缴款将根据比例自动分配到灵活户口中。

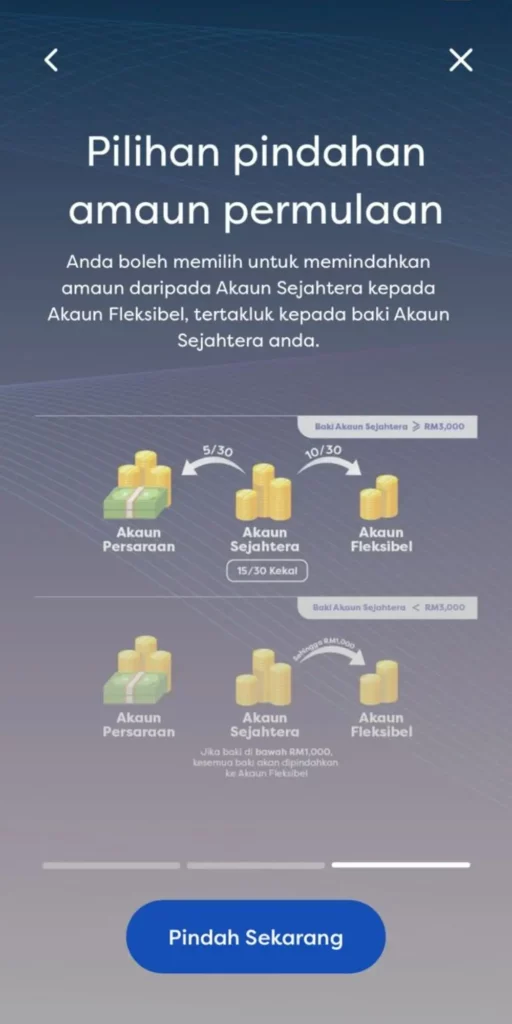

如果会员选择进行初始数额的转移,可以参考以下范例:

情况1:安康户口(Akaun Sejahtera)拥有超过 RM 3000 的数额

- 三分之一(⅓)的存款将转入灵活户口(Akaun Fleksibel)

- 六分之一(⅙)的存款将转入退休户口(Akaun Persaraan)

- 剩余的二分之一(½)的存款则继续保留在安康户口里

情况2:安康户口(Akaun Sejahtera)拥有 RM 3000 或以下的数额

- 存款不超过 RM 1000,全部存款被转入灵活户口(Akaun Fleksibel)

- 存款介于 RM 1000 至 RM 3000,RM 1000 转入灵活户口而剩余的存款则继续保留在安康户口里

- 存款不超过 RM 3000 的会员无需将金额转至退休户口(Akaun Persaraan)

简单来说,就是我们不能决定到底要从第二户口转多少钱到第三户口中。EPF 将根据你的安康户口情况来安排。

想要进行初始数额转移即把 EPF 安康户口的钱转到 EPF 灵活户口的会员,可以透过 KWSP i-Akaun 或任何 EPF 分行的自助服务柜台 (Self-Service Terminal)进行申请。

关于自助服务柜台(SST)在工作时间外进行初始数额转移的详细信息,请参考这里。

这项申请将在3至5个工作日内获得批准,你也可以透过 KWSP i-Akaun 来检查你的灵活户口(Akaun Fleksibel)的余额。

值得注意的是,初始数额的总额是根据申请时安康户口(Akaun Sejahtera)中的总存款来确定。

申请把 EPF Account 2 的钱转移到 EPF Account 3 步骤

1. 点击 KWSP i-Akaun App

首先,你需要点开手机里 KWSP i-Akaun 的应用程序,输入你的用户名称与密码。

2. 点击 Ketahui Lanjut

接下来你会看到以下界面,点击 Ketahui Lanjut。

3. 点击 Seterusnya

然后,你会被导入以下界面,画面会出现户口重组的介绍和分配方式,点击2次 Seterusnya。

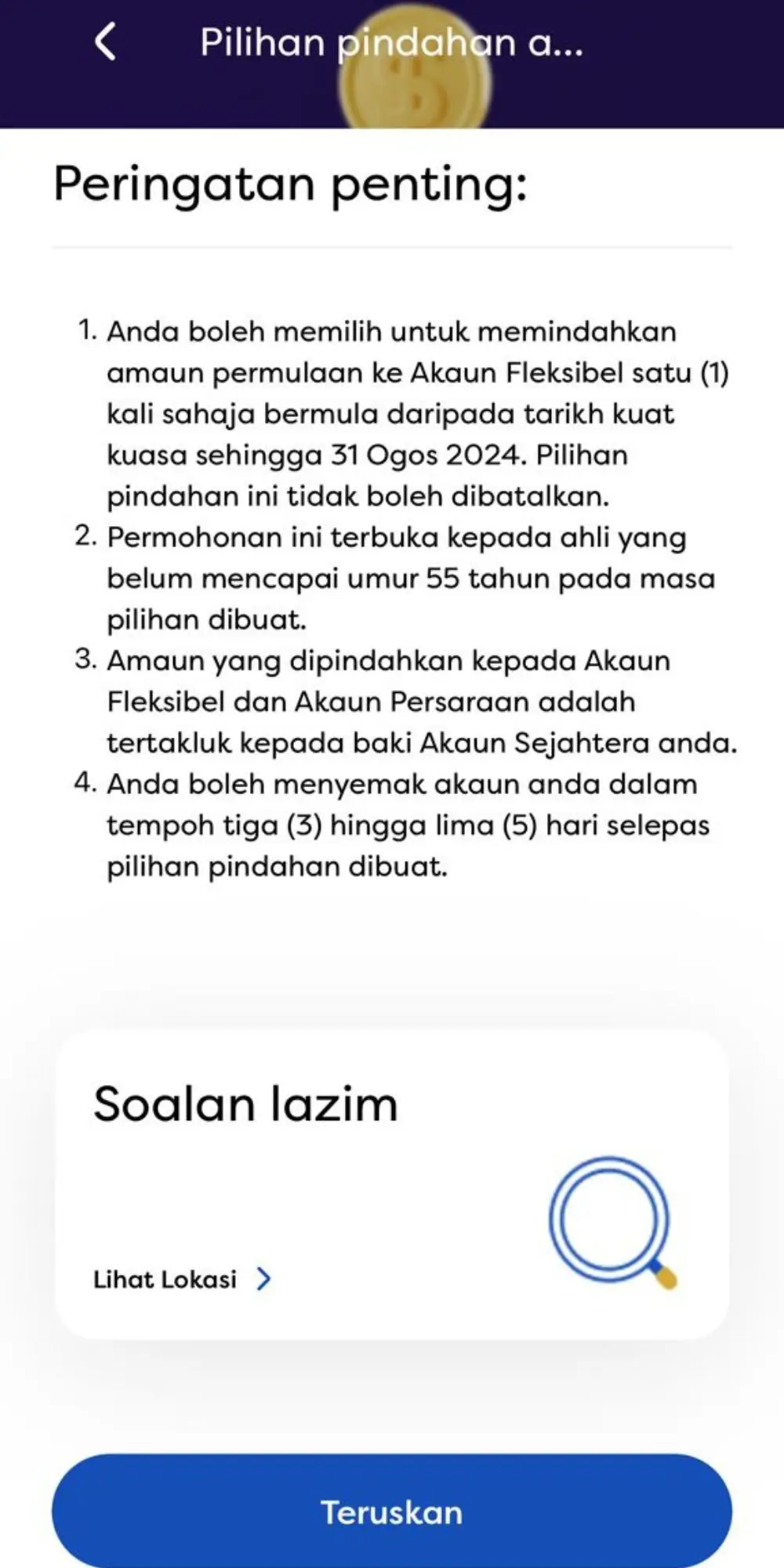

4. 点击 Pindah Sekarang

接着,你会看到 Pilihan Pindahan Amaun Permulaan 的画面,下滑并点击 Pindah Sekarang。

5. 点击 Teruskan

在这里,你会看到 Peringatan Penting,这里会提醒你这项选择什么时候生效及一旦选择将无法取消等,下滑然后点击最下方的 Teruskan 键。

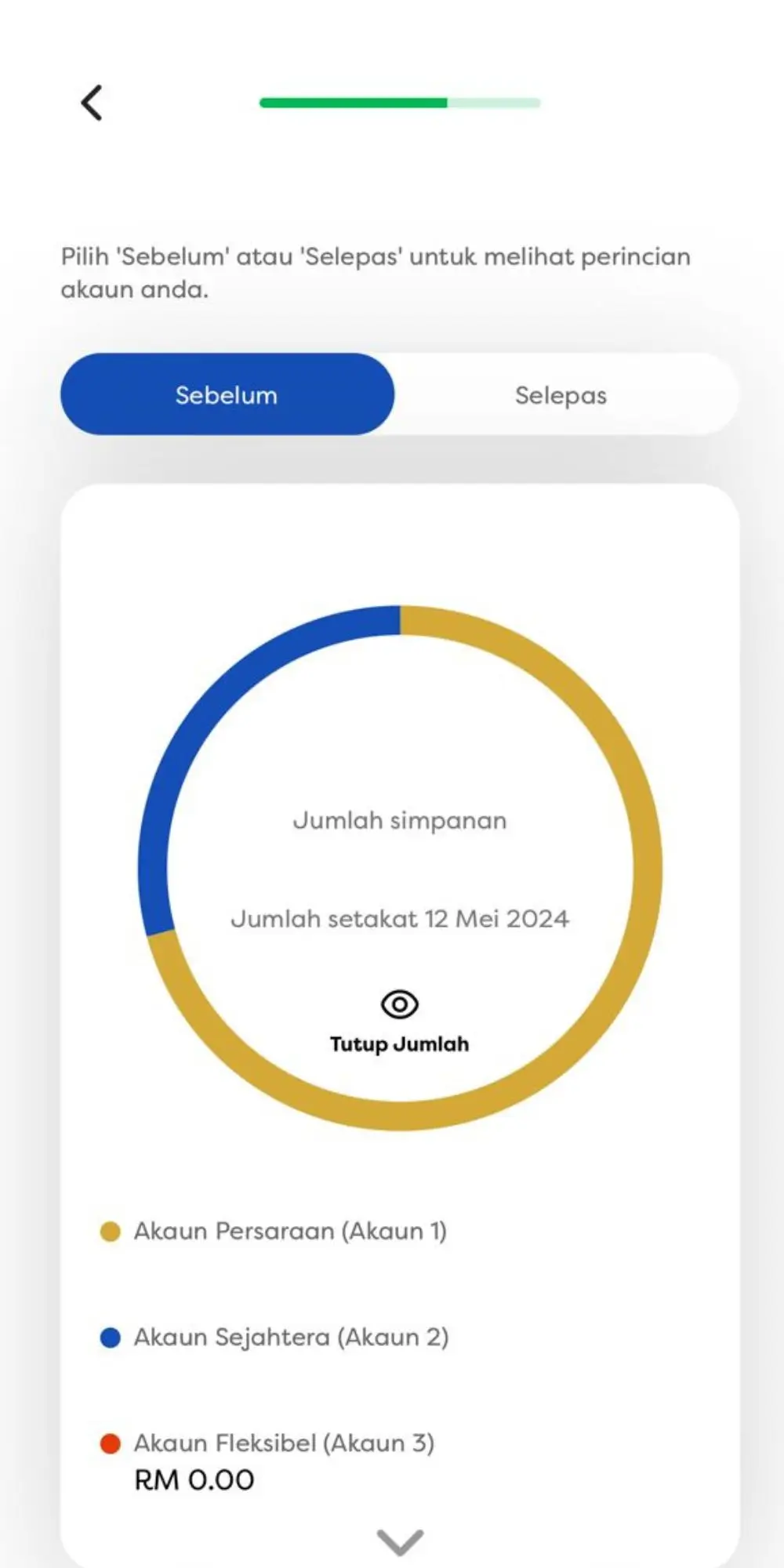

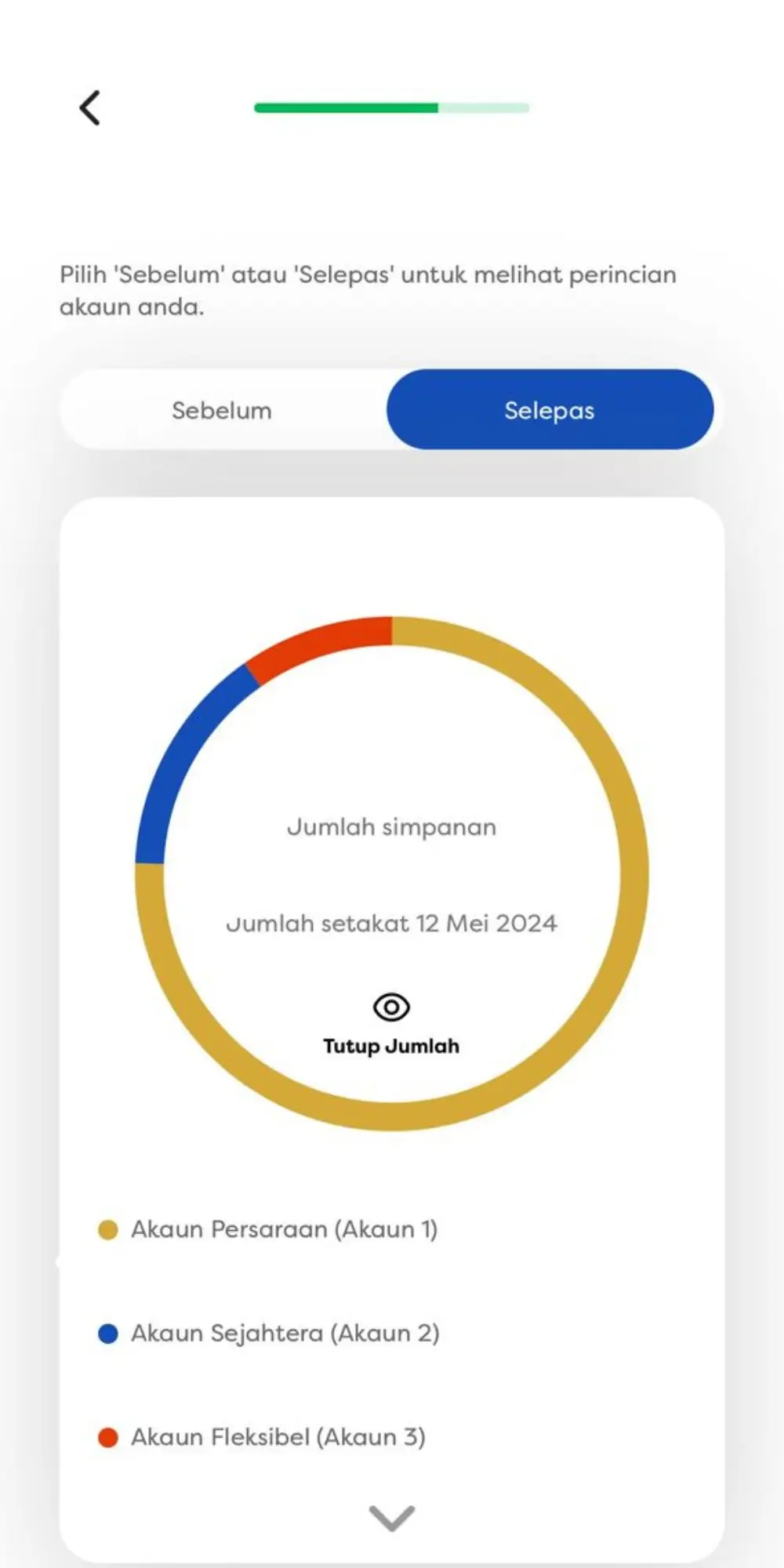

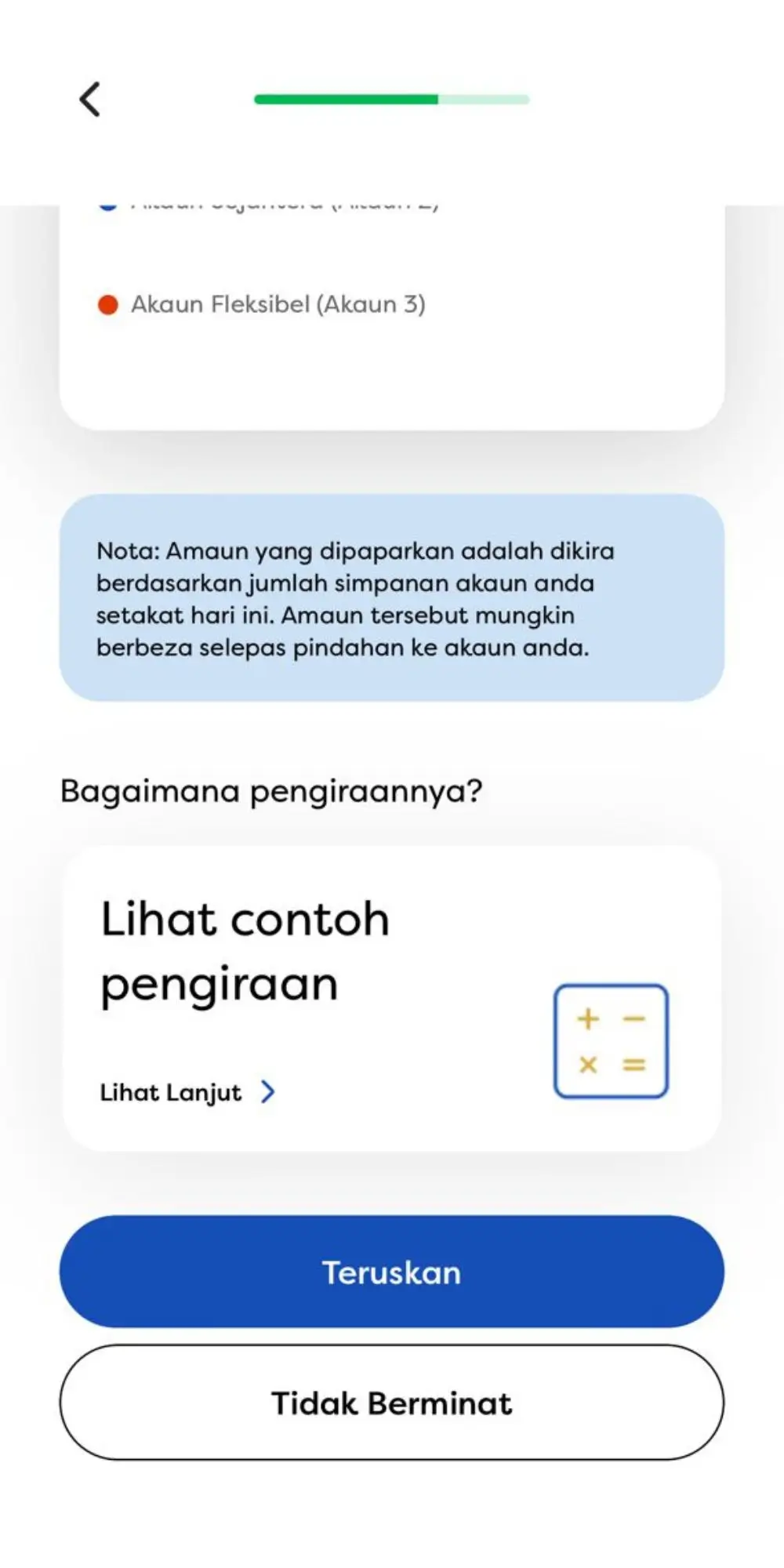

6. 点击 Teruskan

在这个部分你会看到 Sebelum 和 Selepas 的键,你可以点击这两个键来查看数额转移前后的金额分配。检查完毕,你需要下滑再点击 Teruskan。

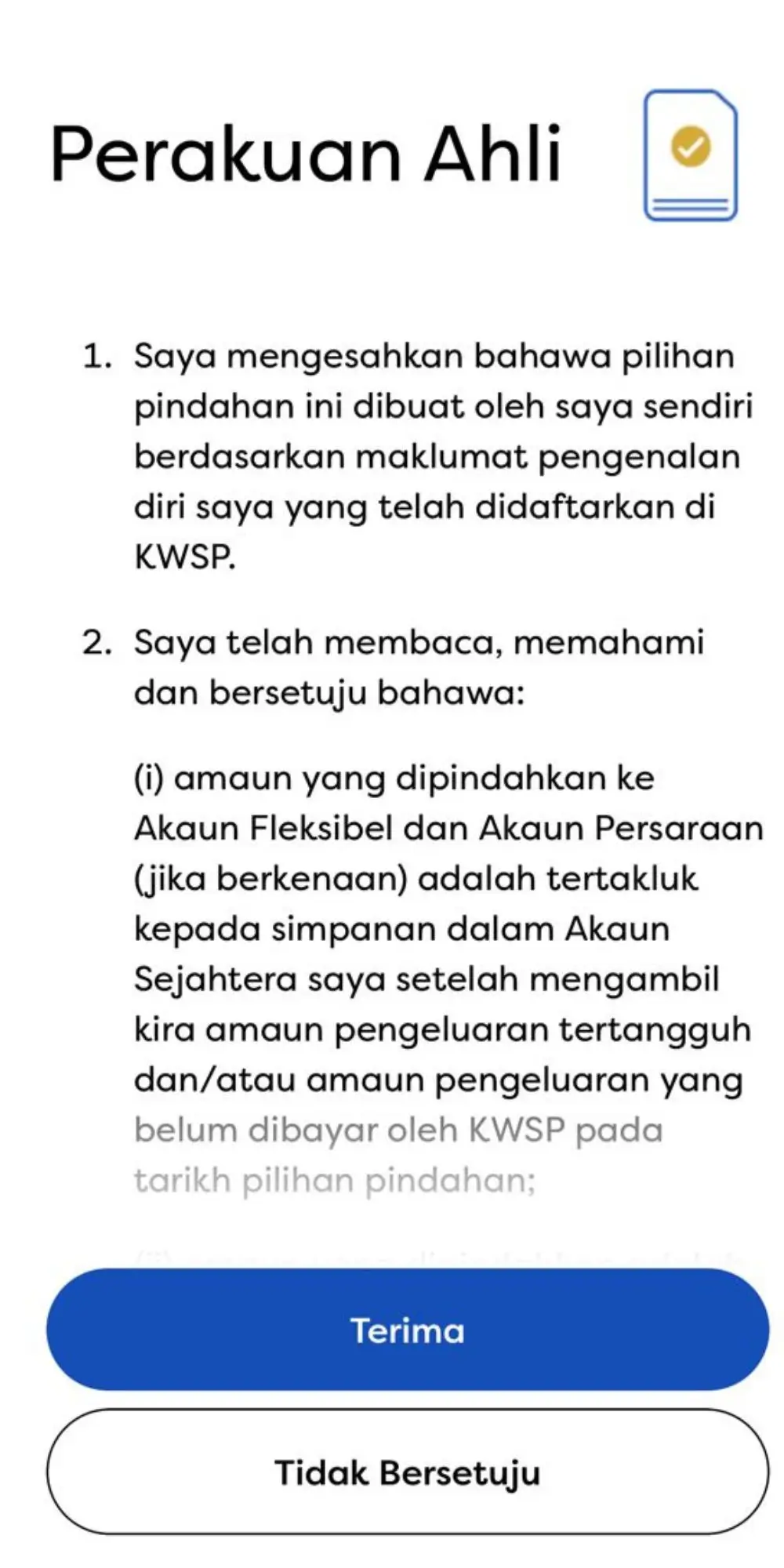

7. 点击 Terima

接着,你会看到 Perakuan Ahli,这里是 KWSP 会员的身份认证,你确保已经了解各种条款及允许 KWSP 审核你的个人资料等,阅读完毕,点击 Terima。

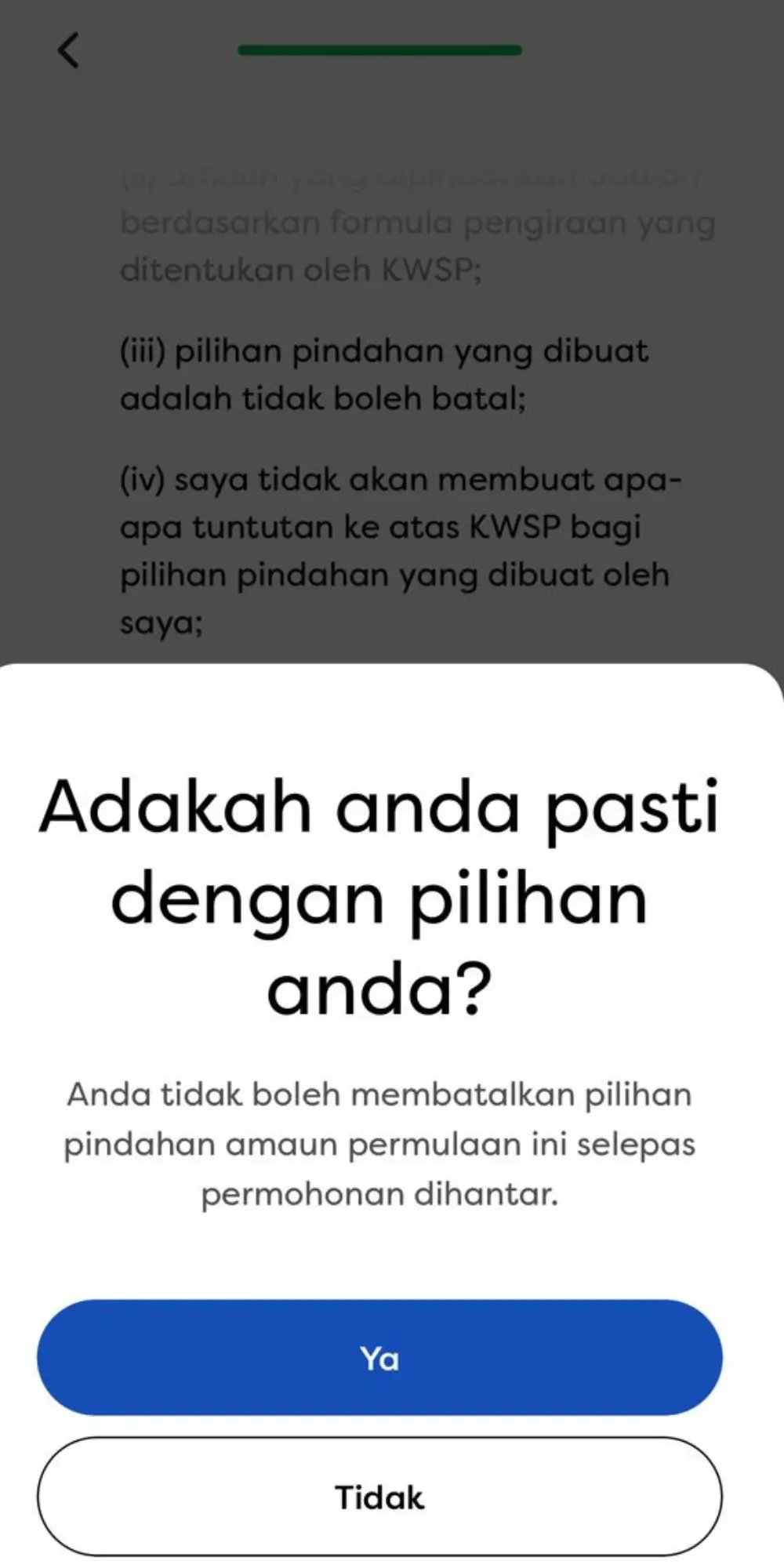

8. 点击 Ya

这里会再次提醒你,一旦选择了将安康户口的钱转移至灵活户口,将无法取消选择。如果你确定要进行此项选择,点击 Ya。如果你还不确定,想再思考,可以先选择 Tidak。一旦点击 Ya,你的申请将会被递交,然后你需要等待3至5个工作日的审批过程。期间,你也可以透过 KWSP i-Akaun 检查户口的数额是否有更改。

EPF 第三户口如何申请提款?

会员可以透过 KWSP i-Akaun 、 i-Akaun (Member) Web Portal 或亲临任何 EPF 分行申请灵活户口的提款。这项申请不需要递交任何文件。同时,会员也无需亲临 EPF 分行进行身份验证,因为此验证可以直接在网上进行。

特別是已经有提款记录的会员,提款数额不超过 RM 30000 就可通过在线认证完成流程。

但是,如果之前没有提款记录或银行账户信息与之前提款的记录不符:

- 提款申请介于 RM 50 至 RM 3,000,会员可以通过在线认证完成流程(e-KYC)

- 提款申请介于 RM 3,000 至 RM 10,000,会员可以通过在线认证或前往任何 EPF 分行的自助服务柜台进行指纹认证

- 提款超过 RM 10,000,会员需前往任何 EPF 分行的自助服务柜台进行指纹认证

灵活户口的提款会直接汇入会员的银行账户。一旦这项申请获批,汇款会在7个工作日里完成。

为了确保汇款顺利进行,会员必须拥有一个活跃的银行帐户,并且该账户必须仅登记在会员本人名下,不能是联名账户或公司账户。

建议尚未拥有银行账户的会员在申请灵活户口的提款之前先开设银行账户。

会员申请提款后是否可以取消?

灵活户口的提款申请一旦获批,将无法取消。

EPF 第三户口申请提款步骤

1. 点击 KWSP i-Akaun App

首先,你需要点开手机里 KWSP i-Akaun 的应用程序,输入你的用户名称与密码。

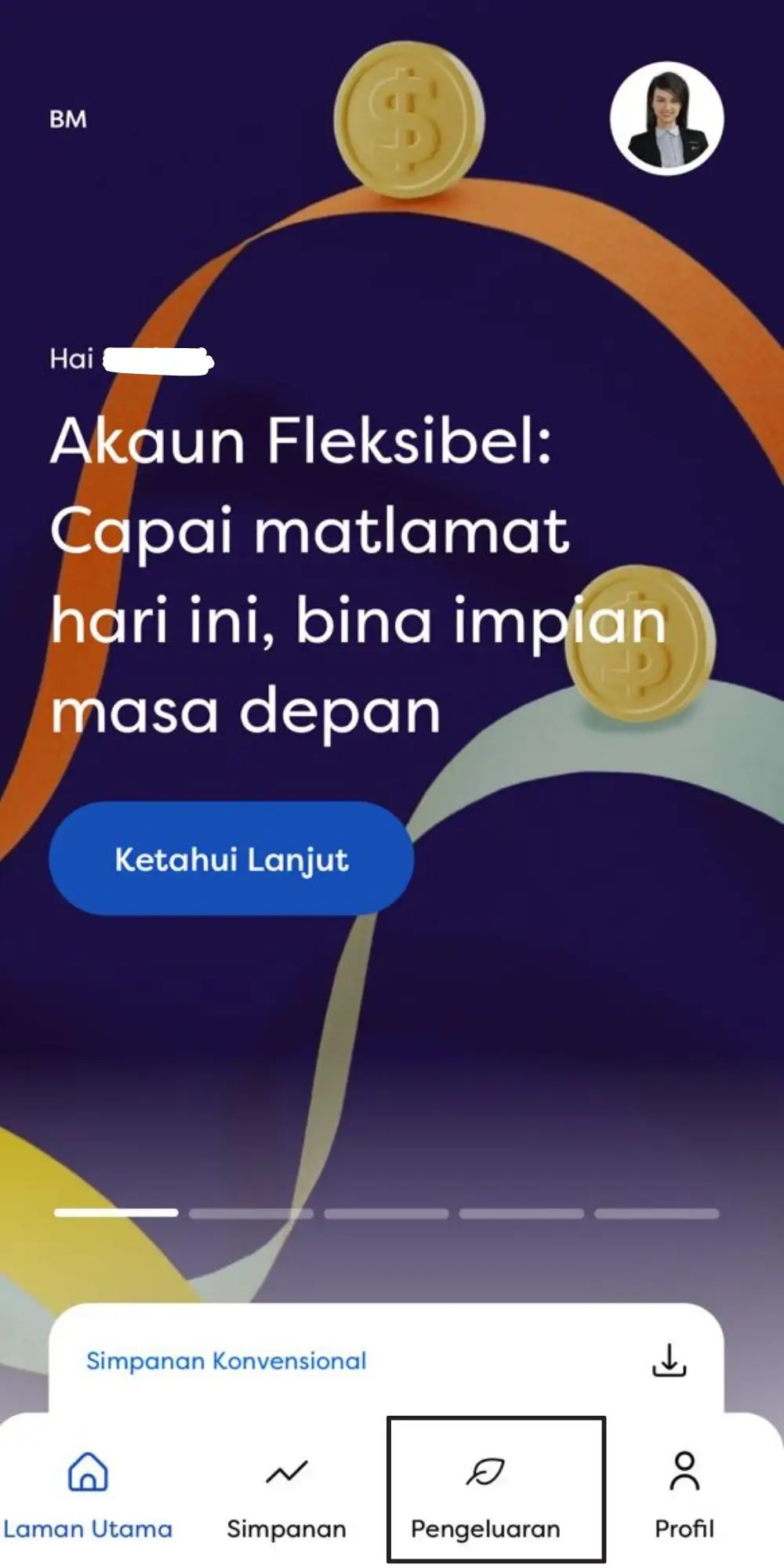

2. 点击 Pengeluaran

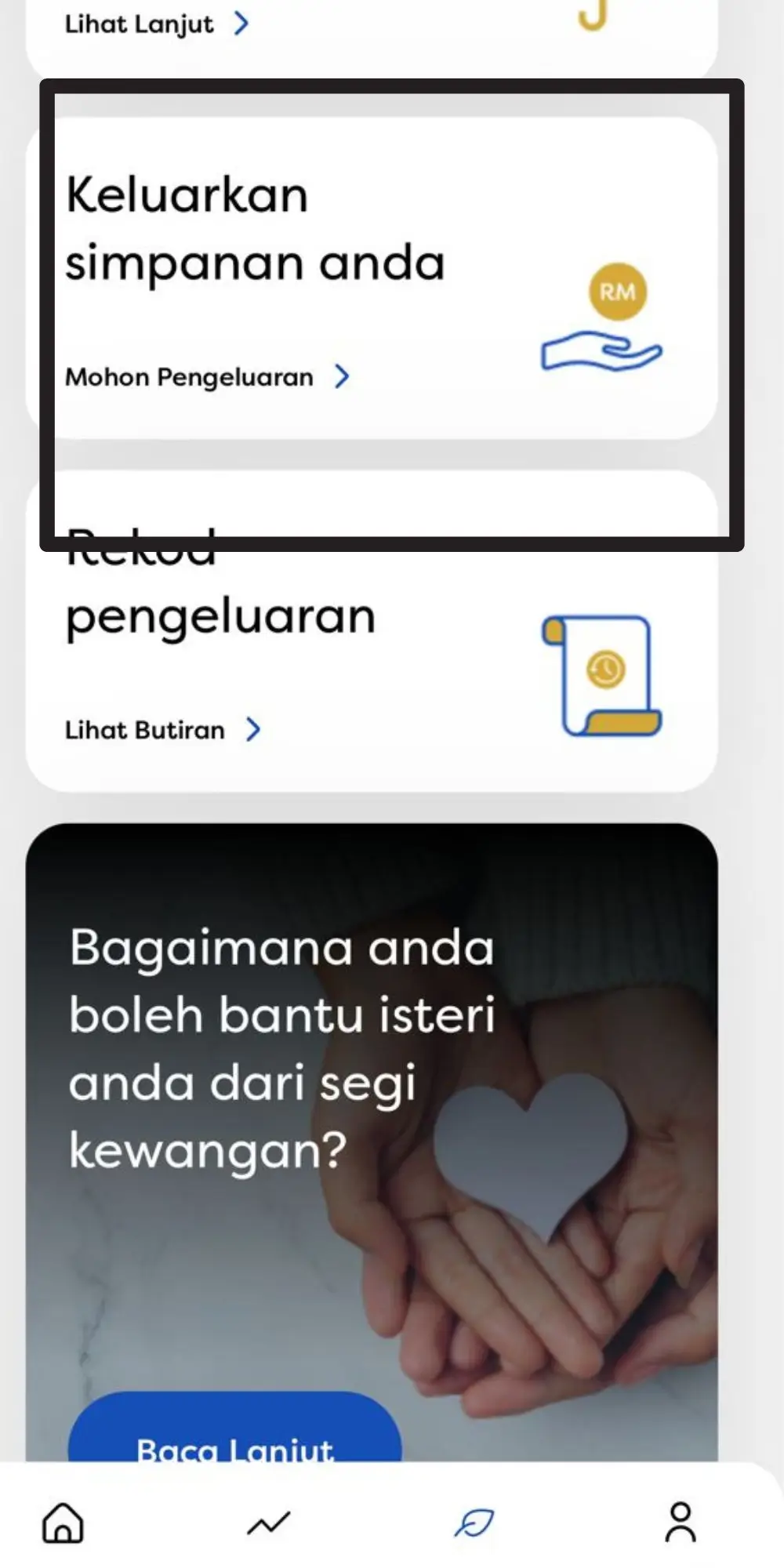

你会被导入 KWSP i-Akaun 的首页,在手机的下方有四个图标,点击 Pengeluaran。

3. 选择 Keluarkan simpanan anda

接着,你会被导入 Pengeluaran 的界面,点击 Keluarkan simpanan anda,你将再次被要求输入密码。

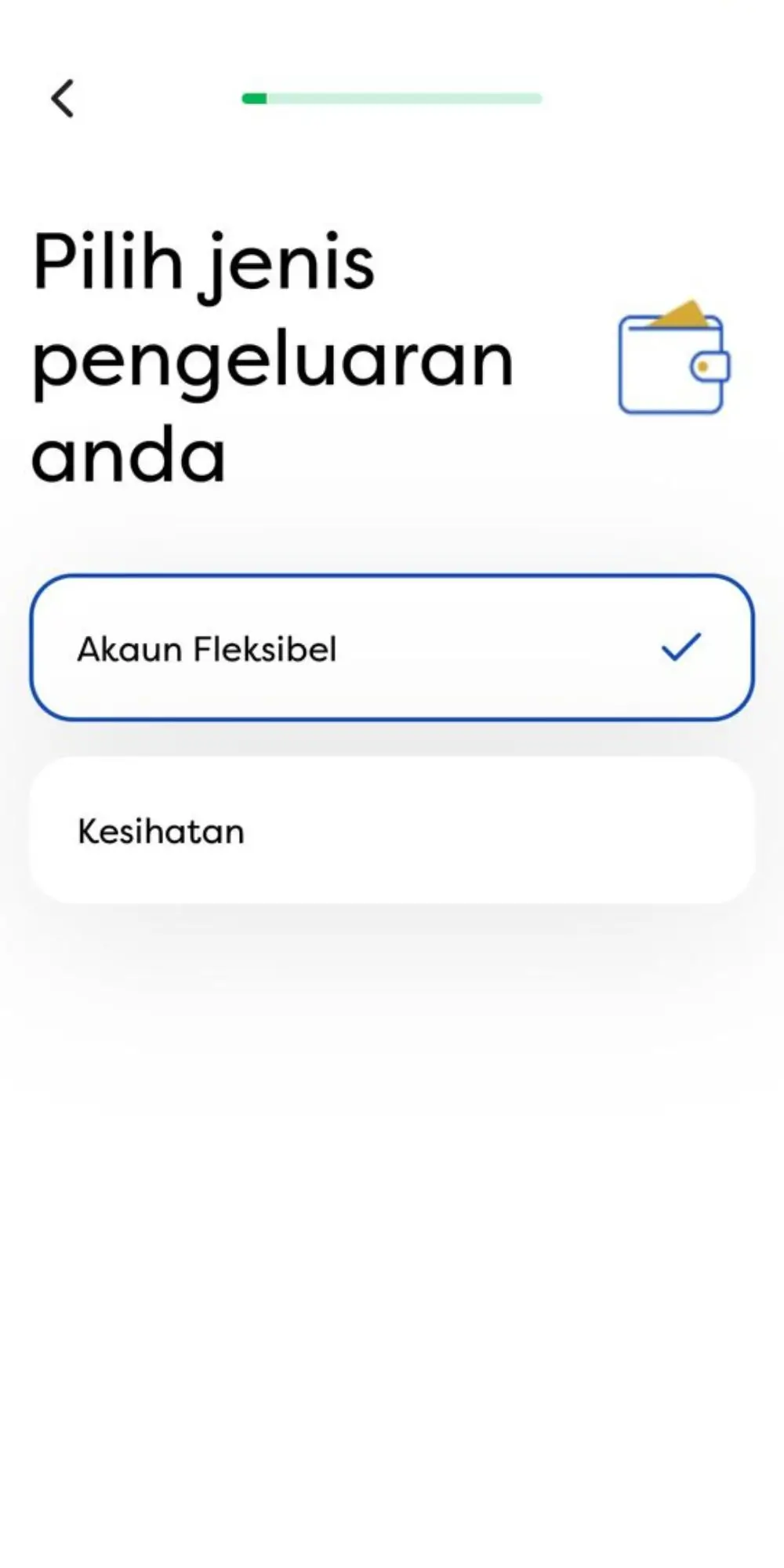

4. 选择 Akaun Fleksibel

输入密码后,你会看到画面上有两个框,点击 Akaun Fleksibel 的框。

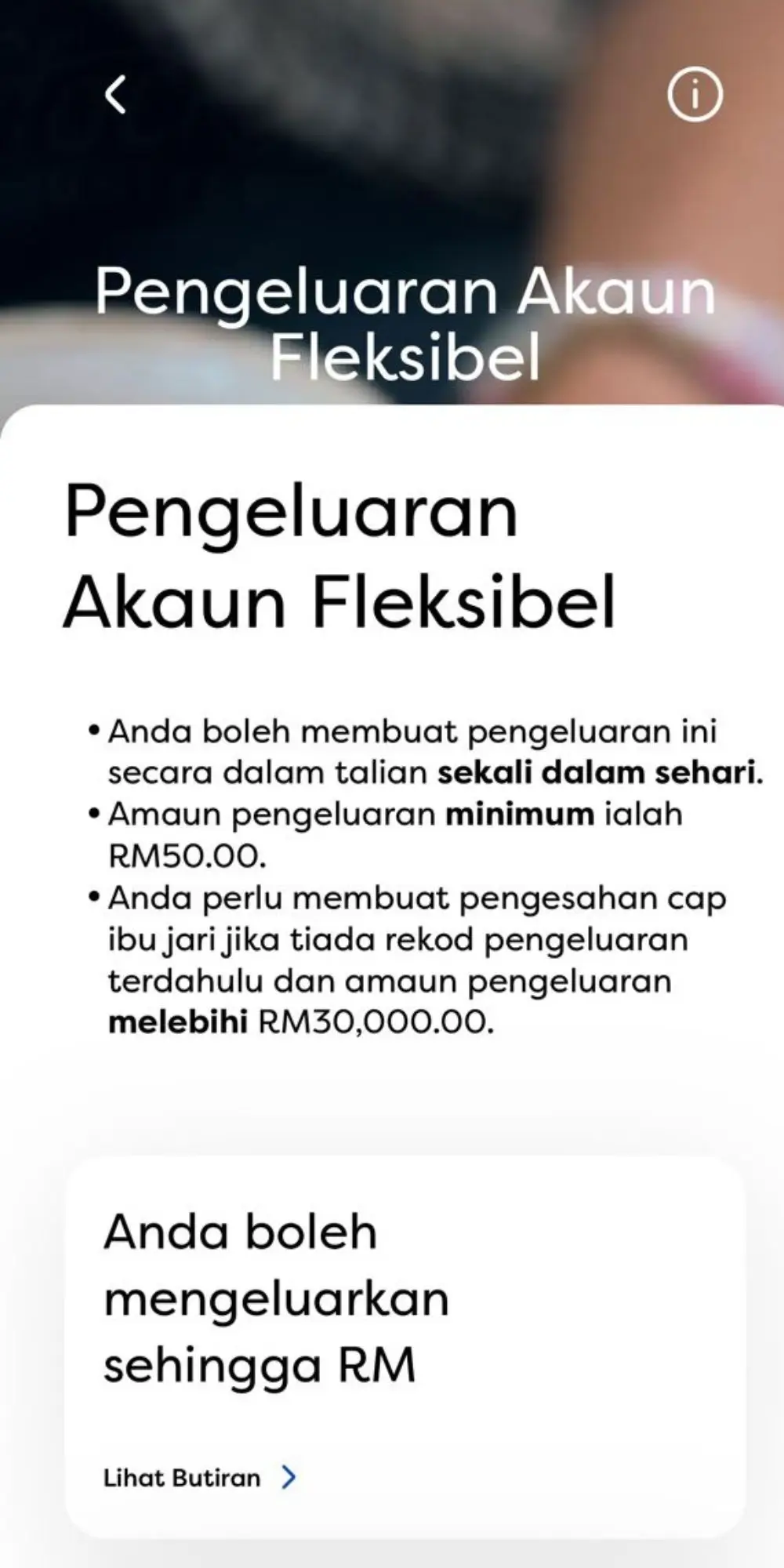

5. 点击 Keluarkan Simpanan

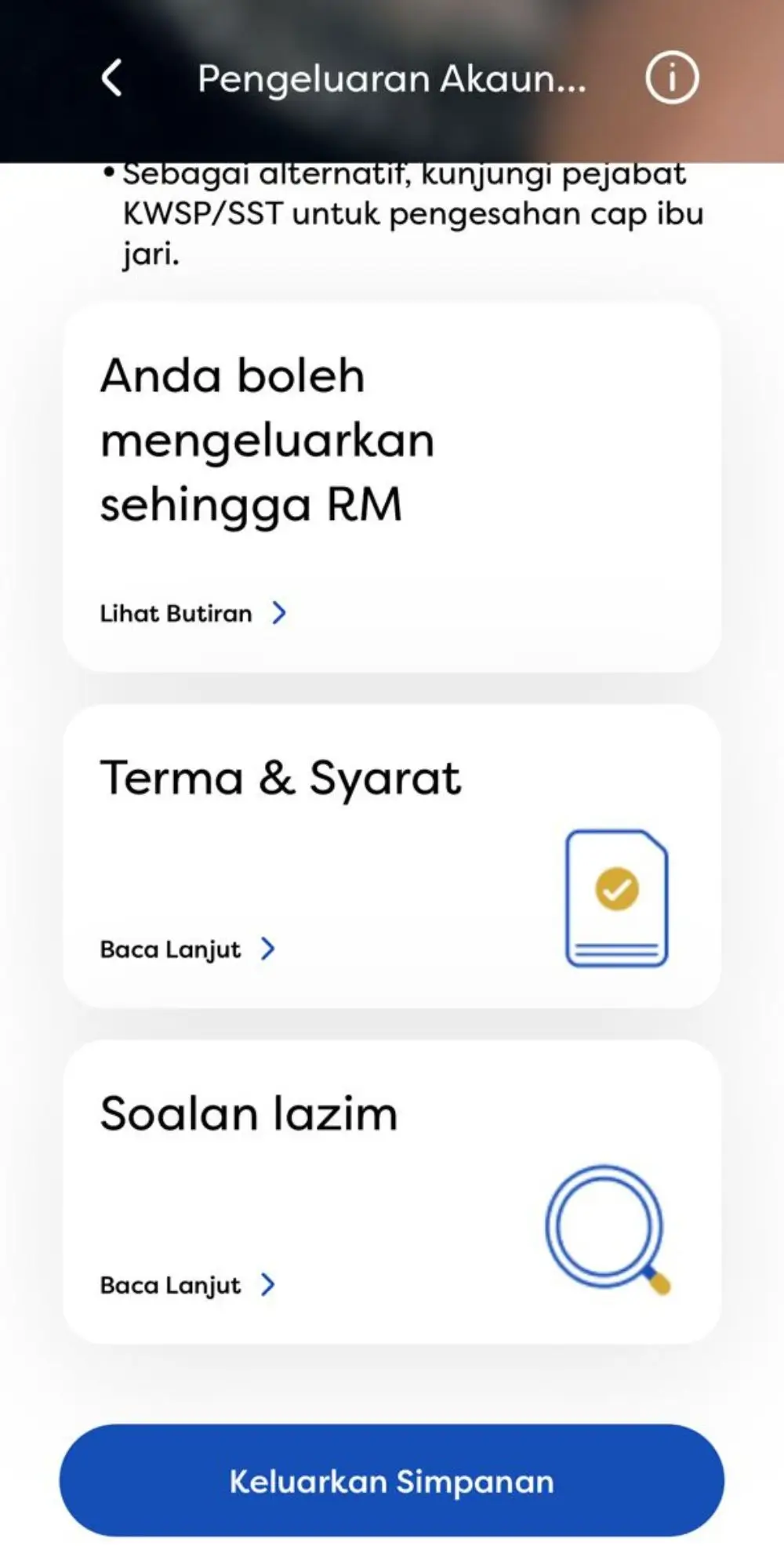

接下来,你将进入 Pengeluaran Akaun Fleksibel 的界面,在这里,你将被告知每天只能进行一次提款,且每次提取的最低数额为 RM 50。如果你的提款数额超过 RM 30,000,且你之前没有任何提款记录,则需要进行指纹验证。

在下方有三个框,一个框显示你可以提取的最高金额,另一个框显示提款条款 (Terma & Syarat),最后一个框显示常见问题(Soalan Lazim)。

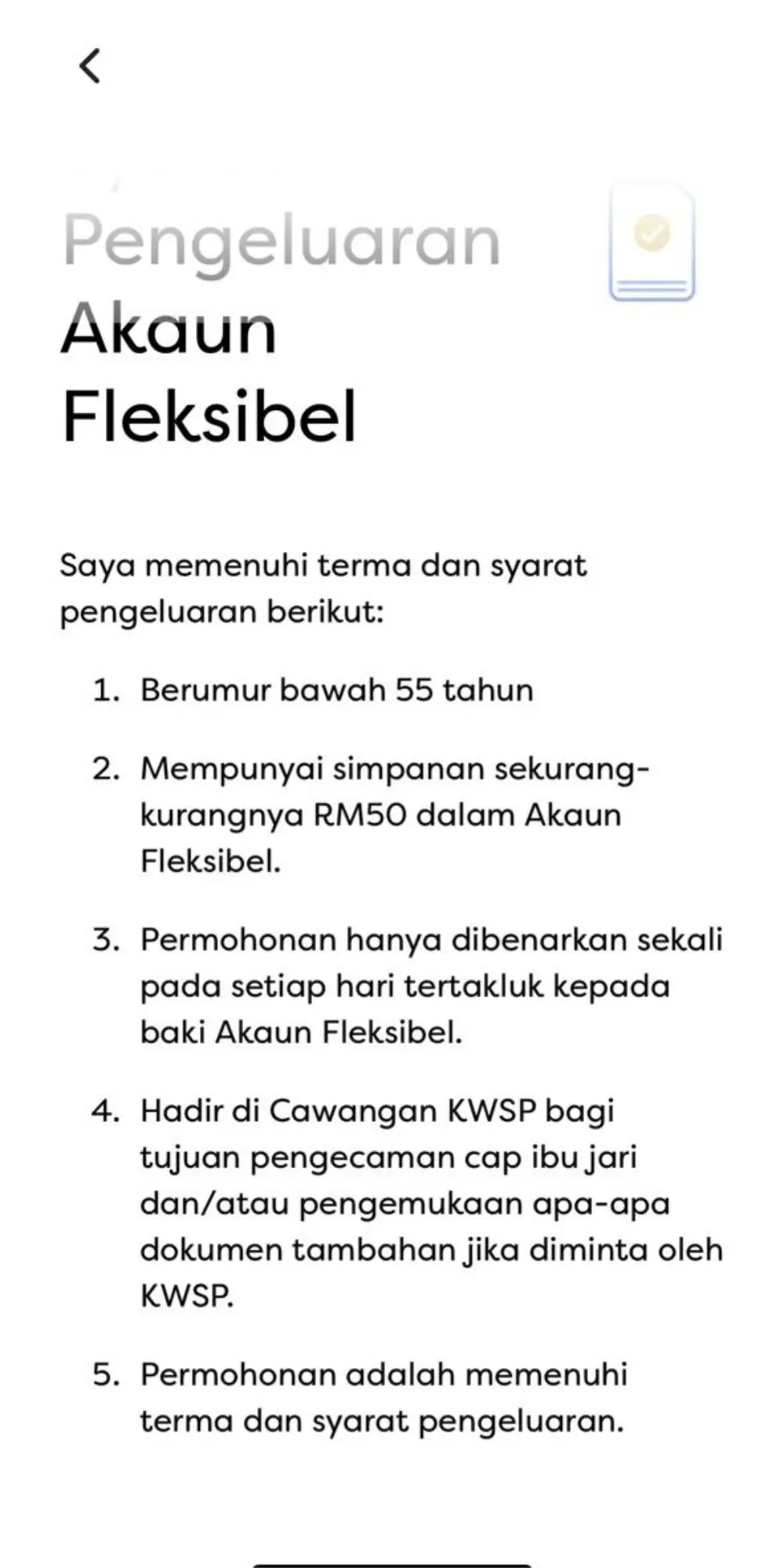

点击提款条款(Terma & Syarat),你会看见以下要求:

- 年龄在55岁以下

- 灵活户口余额至少为 RM 50

- 每日只能进行一次提款

- 如有需要,KWSP 可能会要求你亲临 KWSP 分行进行指纹认证或提交额外文件

- 申请符合提款要求

想了解详情,可以点击 Soalan Lazim。

阅读完毕后,你可以点击 Keluarkan Simpanan 进入下一步。

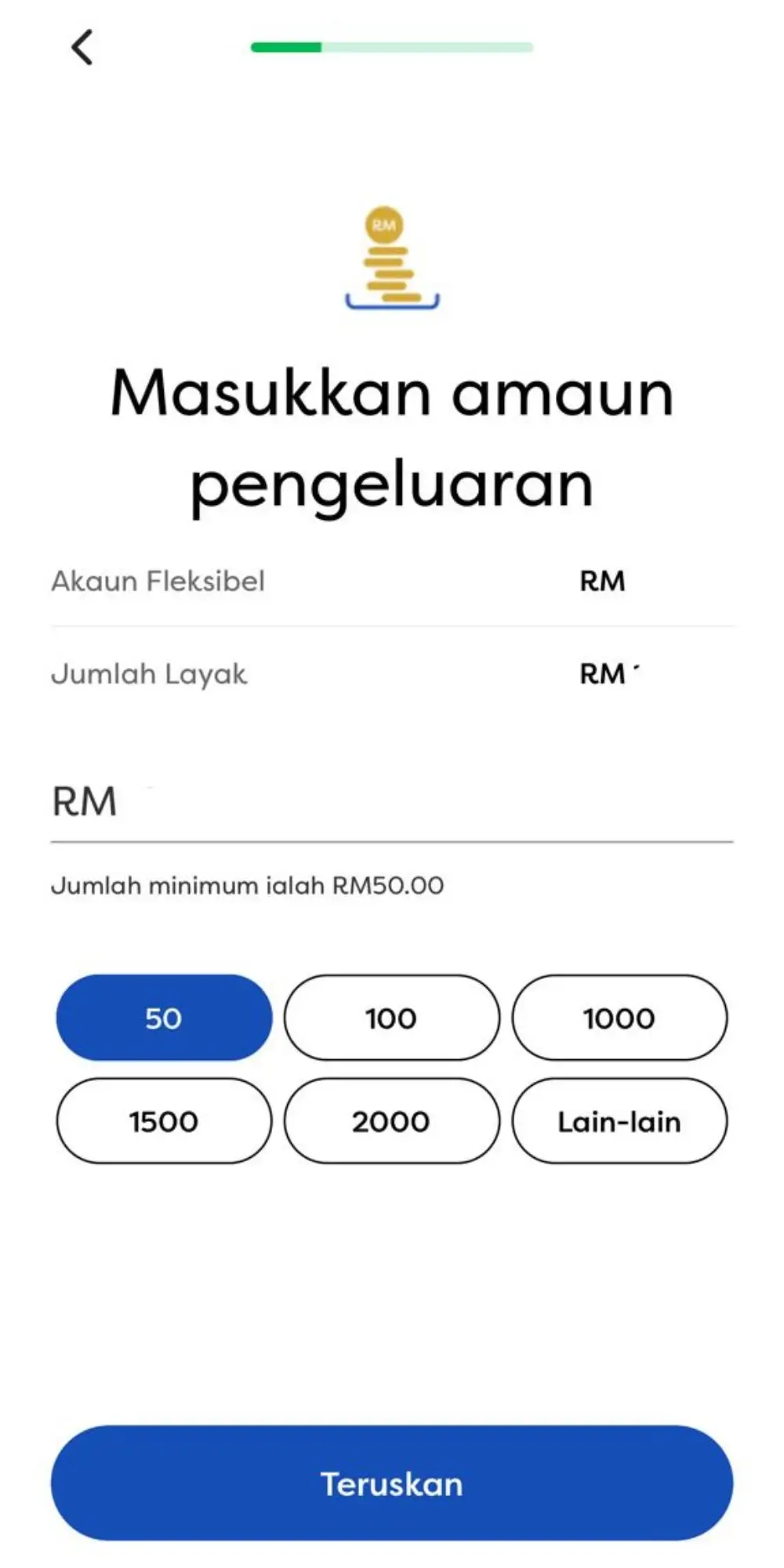

6. 输入提款数额并点击 Teruskan

在这里,你将看到灵活户口的余额以及你有权提取的金额,接下来,你可以选择画面上的提取金额。如果没有你需要的金额,你也可以自行输入,然后点击 Teruskan。

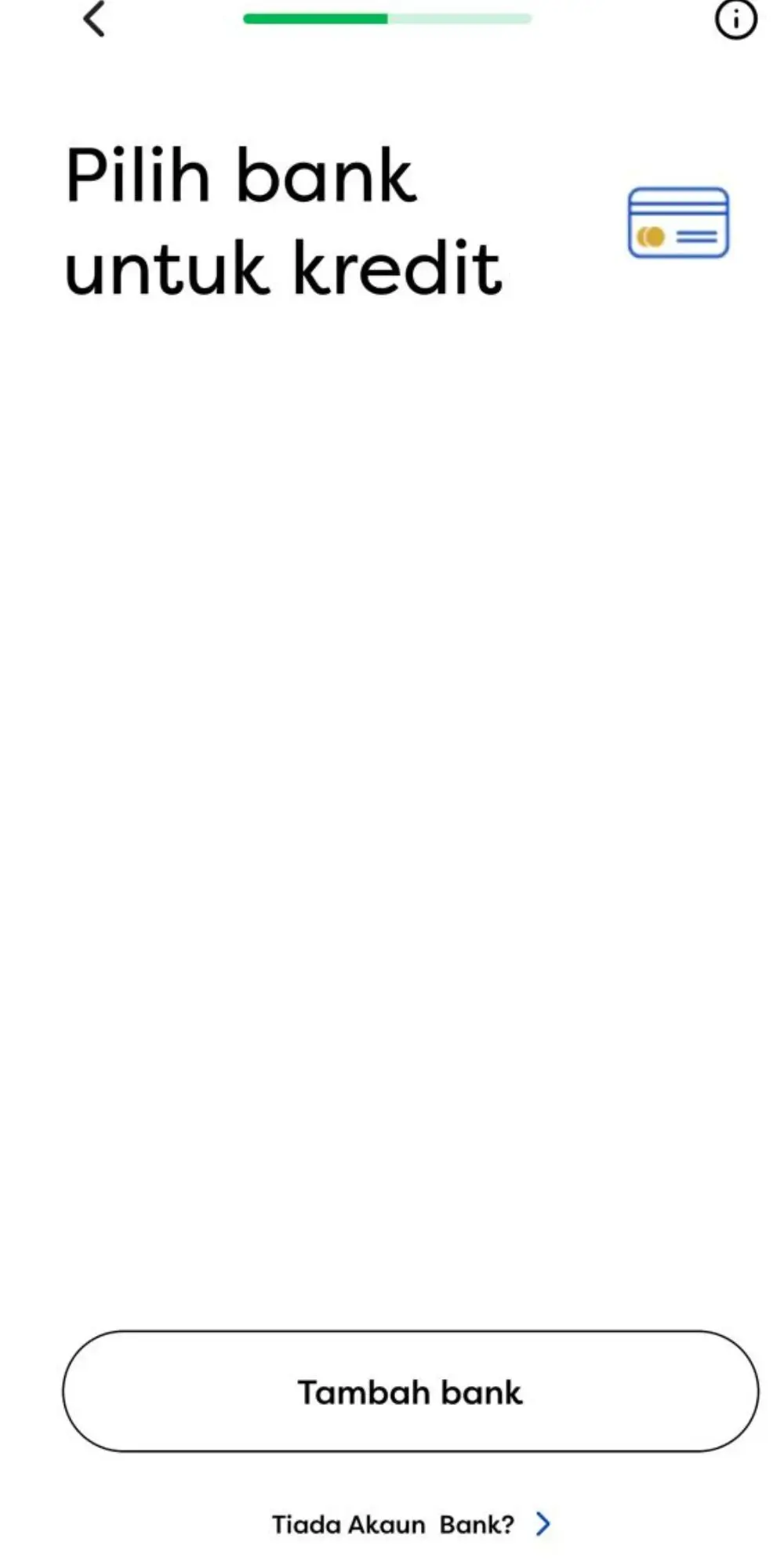

7. 点击 Tambah bank

在这个步骤中,你需要点击 Tambah bank。

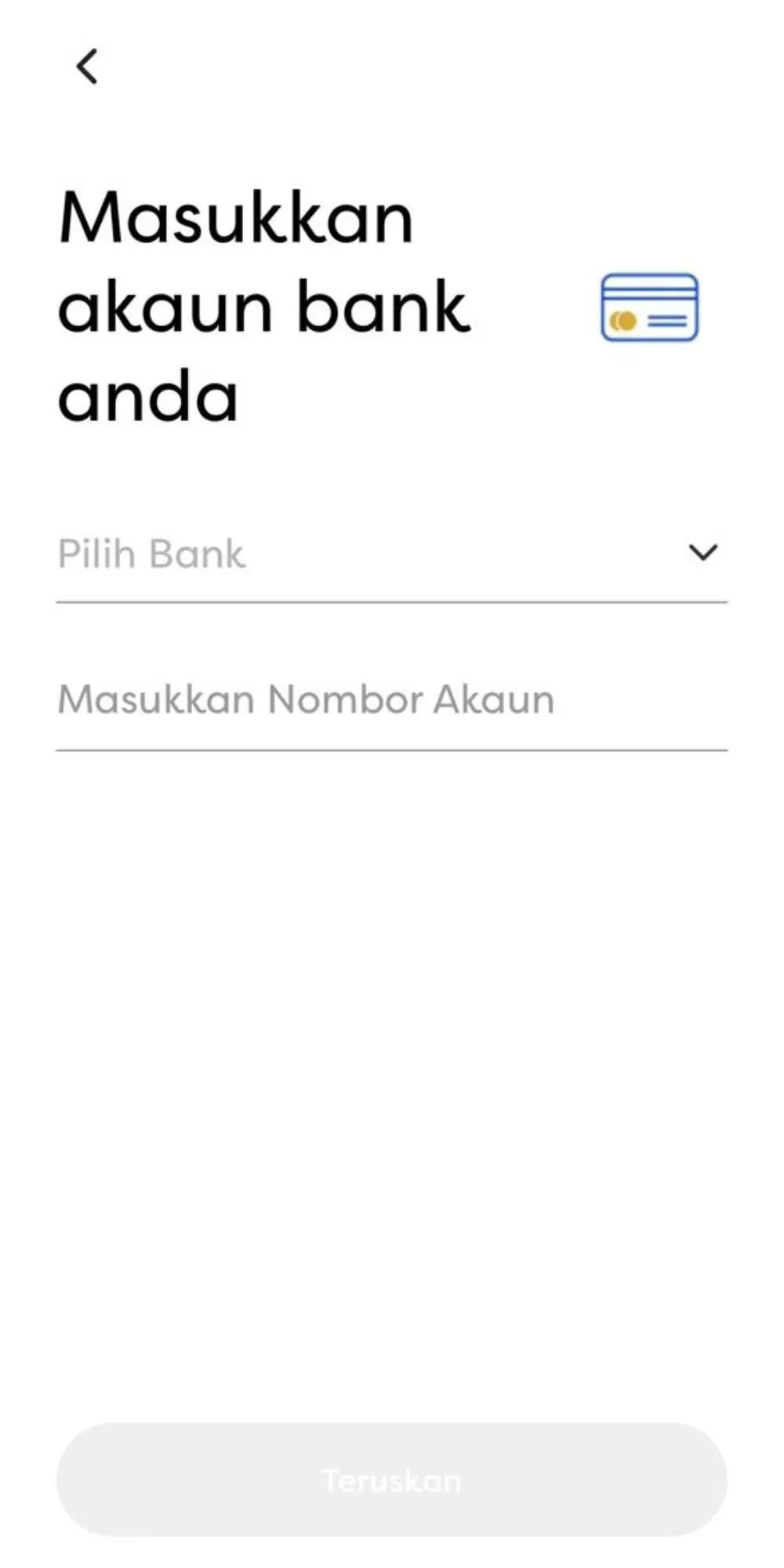

8. 输入银行账号

接下来,你需要选择出账银行并输入银行账号。

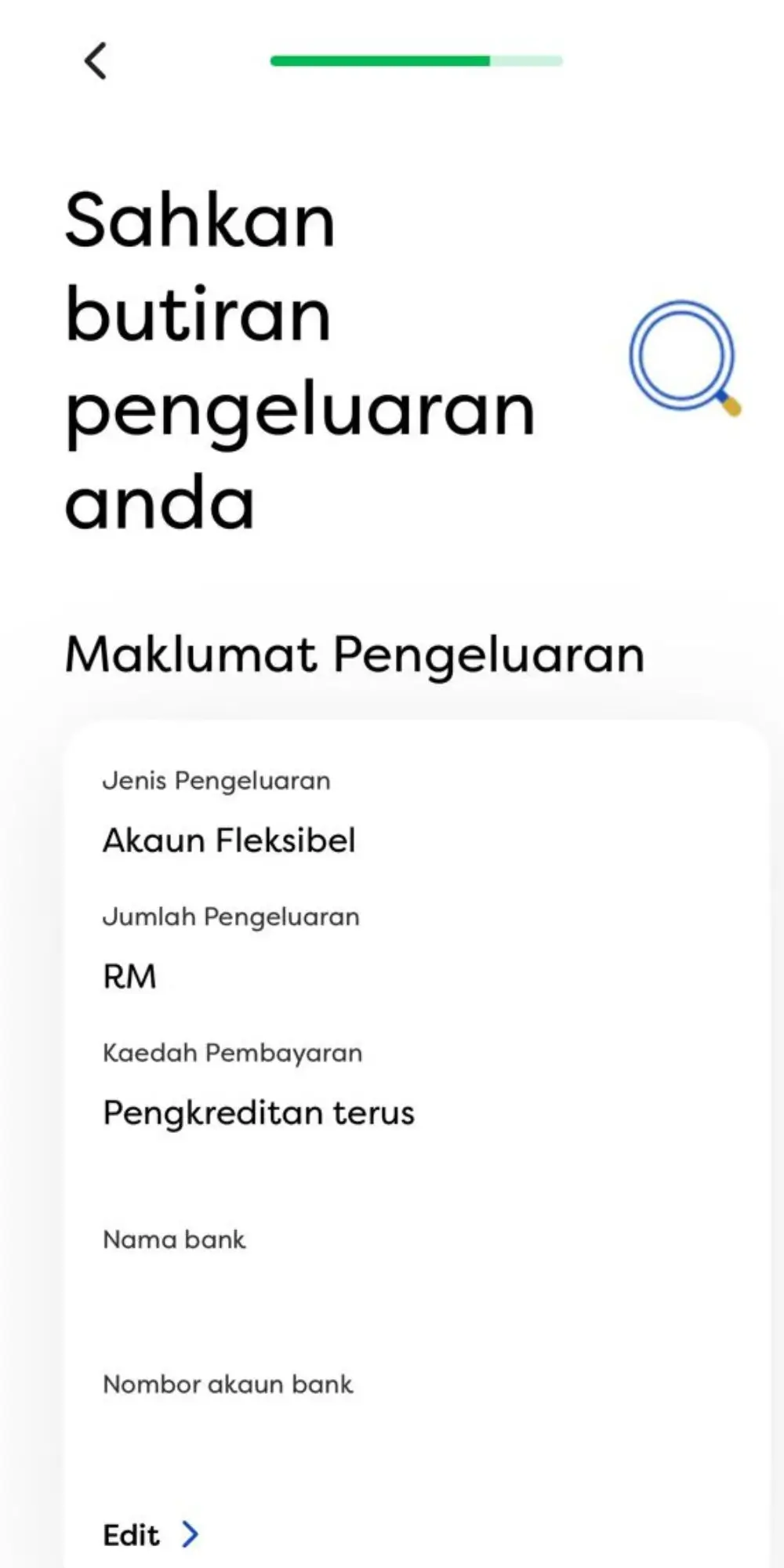

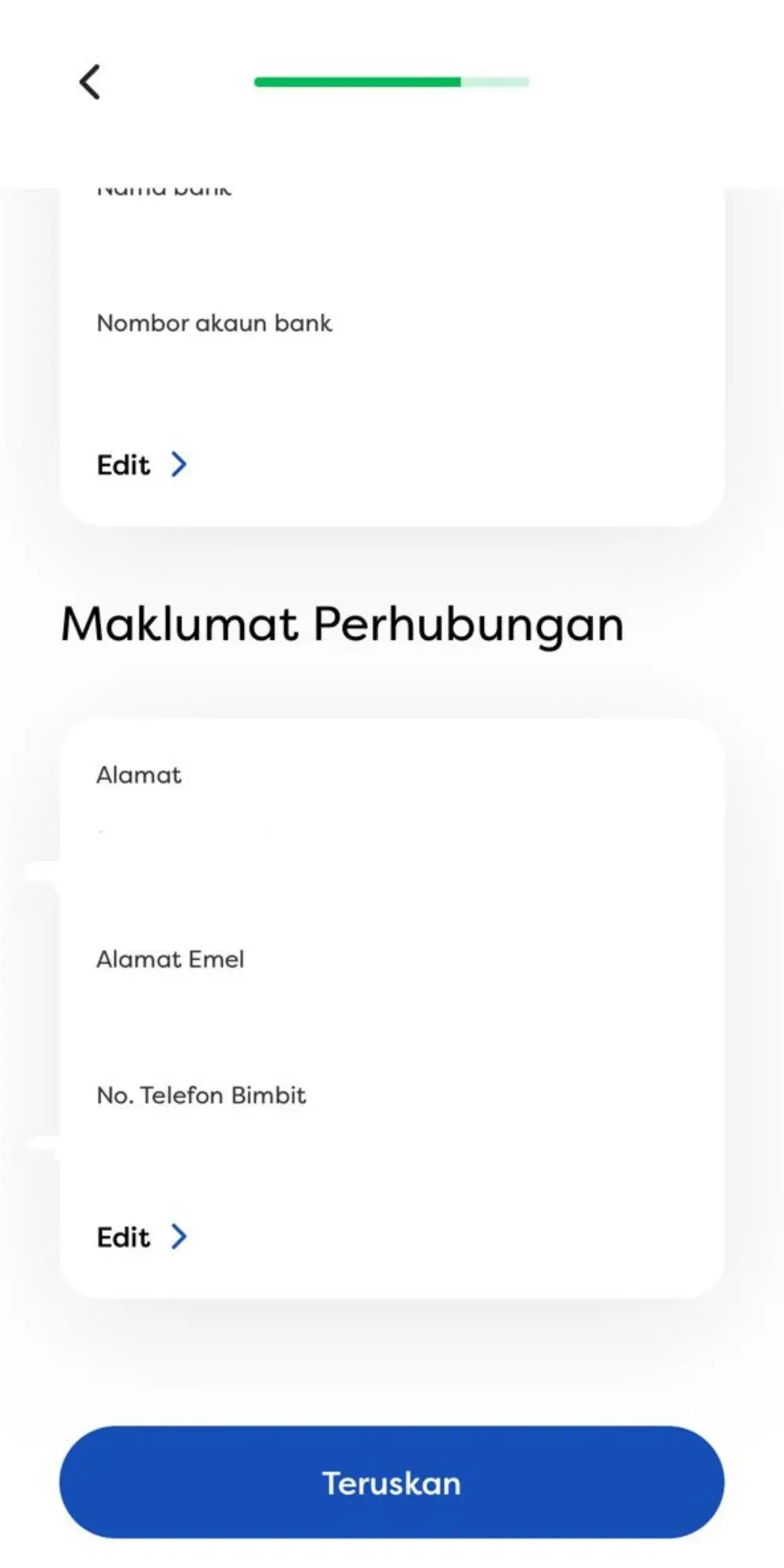

9. 检查资料并点击 Teruskan

在这里,你将看到此次提款申请的详细资料及你的联系方式。请仔细阅读并确认无误。如果资料有误,你可以点击 Edit 进行修改。确认无误后,你可以点击 Teruskan 去下一个步骤。

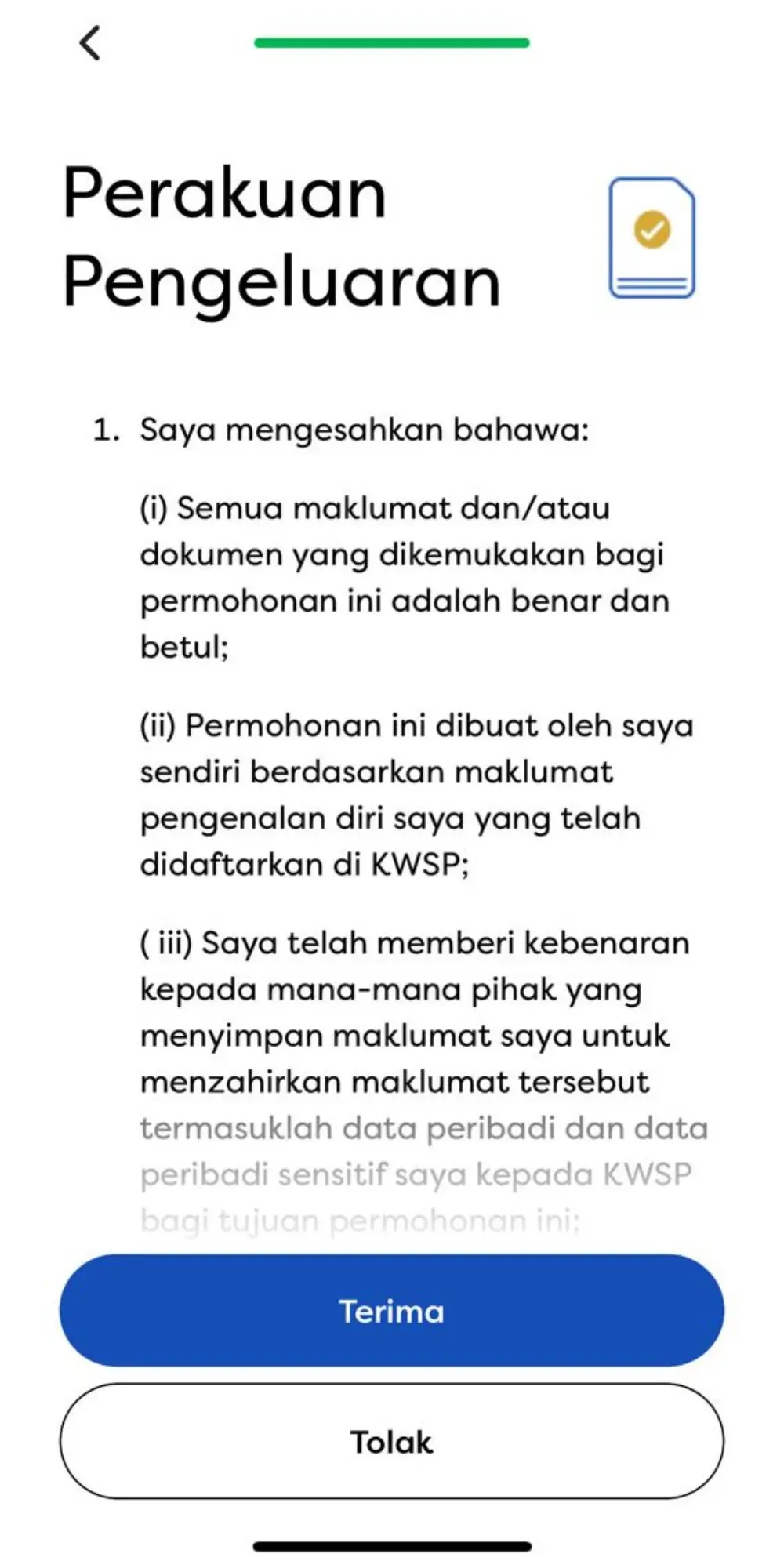

10. 点击 Terima

在此部分,你需要进行提款确认,包括你承认所提供的资料均为真实,你允许 KWSP 对你的资料进行核查,以及确认你的申请符合相关条款等。阅读完毕后,若确认无误,请点击 Terima 递交申请。如果你尚不确定,可以点击 Tolak 退出申请,稍后再继续。

- Advertisement -

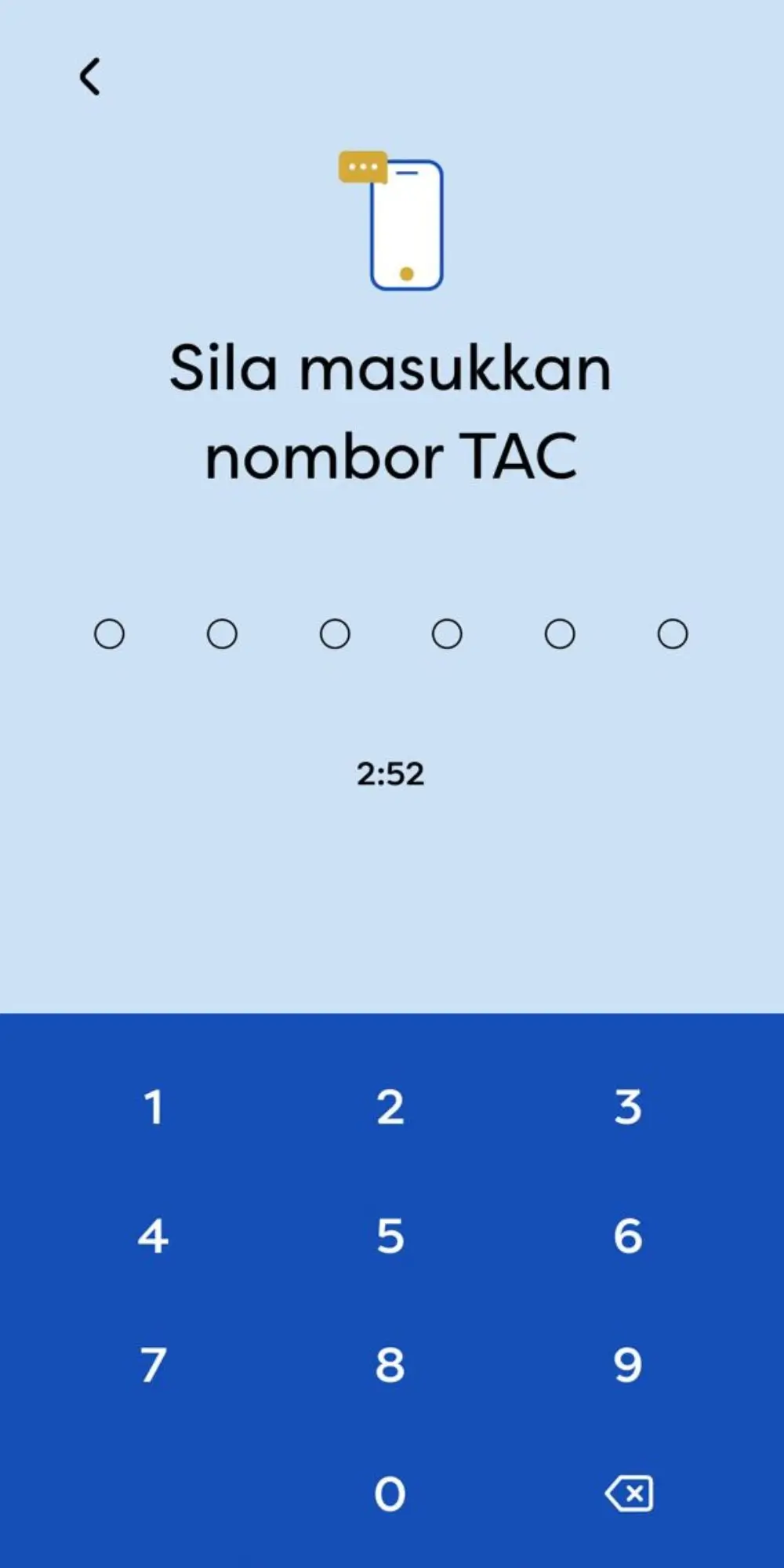

11. 输入 TAC 号码

当你点击 Terima 后,你的手机将收到一条包含 TAC 号码的短信。请在相应的输入框中输入该号码。

12. 申请正在处理

当你输入 TAC 号码后,系统将引导你进入以下界面,此界面会显示该提款申请的参考号码 (No Rujukan)、灵活账户提款以及提款金额的信息。同时,通知你一旦提款申请获批,提款金额将在7个工作日内汇入你的银行账户。你可以随时通过 i-Akaun 的收件箱检查提款申请的最新状态。确认无误后,你可以点击 Selesai 来完成申请的递交,如果你还不确定,可以点击 Batal 来取消申请。

不想使用 EPF 第三户口可以怎么操作?

EPF 第三户口是不能关闭的。即使你没有选择在2024年8月31日前把安康户口的资金转移到灵活户口进行初始转移,虽然灵活户口中暂时将会没有资金,但是,下个月薪资扣 EPF 时就会按比例自动分配10%到灵活户口中。

如果你不想把资金存放到第三户口,虽然没法关闭,但是你可以选择将存款从灵活户口转移至退休户口和安康户口。我们只需前往任何 EPF 分行,填妥 “Savings Transfer To Akaun Persaraan/ Akaun Sejahtera Form (KWSP 12)” 并递交申请。值得注意的时,一旦进行申请将无法撤回该决定。

不过,是否能在网上就进行这项操作暂时未有定论,有新消息后,我们会及时更新。

选择运用 EPF 第三户口会带来什么影响?

雇员公积金局的官员认为只有一半的会员会选择提款,这是根据2021年及2022年新冠肺炎疫情的提款数据所得出的结论。

雇员公积金局预计在这项户口重组计划推行的前三个月将会有 RM 250 亿被提取,而在前期大额提款结束后,每月的提款额预计约为 RM 40 亿至 RM 50 亿,这依然在该局所能承担的范围内。

雇员公积金局 CEO 提及重组后会将退休户口的存款从之前的70%提升至75%,而提高的5%足以抵消提款的影响,而且此举其实是提升了“大多数”会员的退休存款,以确保他们退休后的经济保障。尽管如此,他仍提醒会员,如非必要,尽可能不要提款或限制提款。

EPF 第三户口的好处

不必依靠借贷应对财务困难

第三户口允许民众提款实际上对有需要的人来说是相当及时的帮助,至少免去了他们需要依靠借贷并支付利息才能解决财务困难的情况。

由于目前的贷款利率是根据国家政策利率(OPR)加1.75%计算的,这意味着当国家银行调整这一政策利率时,贷款利率也会相应调整。因为这是浮动利率,借款人可能会面临更高的利率,导致偿还金额增加。一旦借款人无法按时偿还,其信用评分将受到影响。然而,通过使用 EPF 第三户口的存款处理现有的债务困难,可以避免这种情况。

增加退休储蓄

此外,引入这个户口导致了退休账户存款的增加,从前缴纳的公积金分配到户口只有70%,灵活户口执行后,这个户口获得的资金分配却是75%,增幅达到了5%。实际上,这相当于隐性地要求会员增加他们的退休储蓄,因为这个户口的资金只能在退休后提取。这一举措有助于增加会员的退休金,确保他们在退休后有足够的收入来满足生活所需。

应急资金的最佳选择

在过去,我们只能从第二户口中提款,且必须符合特定条件,比如:买房、房屋贷款、孩子学费等。而且提款要经过一系列的申请程序,填特定表格,甚至有可能需要到 KWSP 分行进行指纹验证,整个提款程序可能长达一个星期,等到提款的金额入账可能又需要一个月,过程非常麻烦。

而EPF 第三户口就不需要面临这种困扰,它能够灵活提款的特质意味着我们不需要做任何申请或必须要符合特定的提款情况,适合真正急需资金但无法立即获得的人,比如:遭遇医疗福利或医疗保险无法覆盖的重大健康危机时。

吸引民众存款

同时,由于EPF第三户口不仅允许灵活提款,而且在现阶段可以获得与另外两个户口相同的高利息,比银行账户所能提供的回报更有吸引力,这些优势可能会吸引更多的自雇人士或合约员工参与存款。EPF存款规模的增加将使其拥有更多资金来进行固定高回报的投资。

灵活提款来进行投资

对于相信自己的投资可以带来更好回报的个人,EPF 第三户口的灵活提款将为他们提供更多的流动资金,让他们可以参与不同的投资方式,例如信托基金、房地产投资信托基金(REITs)股票或债券等。如果投资得当,一般来说,收益往往会比 EPF 的派息高出不少。

EPF 第三户口的坏处

潜在影响派息率的风险

尽管短期内影响可能不太明显,但长期来看,EPF 第三户口的提款制度可能会对派息率产生不确定的影响,这取决于国人在提款方面的自制力。会员的提款额是否会超过雇员公积金局的预算,这一点尚无法确定,我们将需要更长时间的观察。

未来资金不足的风险

过于灵活的提款或许会让会员轻易动用资金,但这可能导致他们在未来面临更大的经济问题时无法有足够的资金支持。如果会员没有节制地提款,可能会导致在退休后资金不足的风险增加,进而需要政府介入来满足他们的需求,这将增加政府的经济负担。

财务规划的挑战

第三户口的提款制度可能增加了个人财务规划的挑战。对于那些本来就没有太多退休储蓄的人来说,随时可以提取资金的便利可能会使他们忽视未来的财务目标。这种方便性可能诱使他们频繁地动用储蓄,而不充分考虑退休时的资金需求,进而导致长期的财务不稳定和风险。

损失复利的收益

EPF 第三户口能够让我们随时提款公积金,比如用来应急,拿去还房屋贷款、医药费或学费,甚至拿来投资等,任何提款用途 EPF 都不会过问。然而,如果我们是从 EPF 灵活户口提款用来还债,那是不利于财富积累的。

假设小明有 RM 50,000 的个人贷款,年利率为5%,需要分10年还清,而 EPF 年利率是6%。

情况1:从 EPF 提款 RM 50,000 去还清贷款,可以省下约 RM 10,000 的利息(RM 50,000 x 5% x 10年)

情况2:不从 EPF 提款,而是想办法用其他资金来源逐月还款。虽然小明需要支付 RM 10,000 的利息,但10年后,这留在 EPF 中的 RM 50,000 在6%利息的利滚利之下,将增长到 RM 89,543( 50,000 * (1+6%)^10)。

也就是说,如果选择情况1,小明就是捡了芝麻,丢了西瓜,虽然省了 RM 10,000,但却白白损失了 RM 39,543(RM 89,543 – RM 50,000)。

从长远来看,选择情况2可以帮我们增加总体财富(贷款已还 + EPF储蓄)多出29,543令吉(89,543 – 50,000 – 10,000)。

而《The Edge》的一项计算也证实了灵活提款对复利收益的打击。假设一个21岁的会员年薪为 RM 1500,直到退休都不变,以5%的利率来计算。如果他每年都从 EPF 第三户口提取 RM 432 的总额 ,那么到55岁退休时,他可能会损失接近 RM 40000。如果他的薪水拥有不错的涨幅,损失的数额将会更大,因为他失去的不仅是存款本金,还有由复利带来的潜在收益。

总的来说,在利率条件允许的情况下,保留EPF储蓄并利用其他资金来源偿还贷款,可最大限度实现财富增长。只有在万不得已的情况下,才应考虑从EPF提款。

EPF 第三户口真的有必要吗?

根据雇员公积金局 CEO 所说,引入 EPF 第三户口是为了让会员能在当今这个充满挑战的经济情况中更灵活地管理财务。在其他援助不足时,动用退休储蓄或许并非最佳选择,但却是唯一的替代方案。

在 EPF 将允许民众提款的消息传出后,该局的社交媒体账号上出现了许多民众询问何时能够落实此项政策。由此可见,该户口重组的实行还是相当有必要。毕竟,这个户口的引入让有经济困难的民众多一个处理财务困境的选择。

尽管公积金局一再强调无需担心退休后的储蓄,因为退休户口的储蓄提升了5%,但是安康户口的数额依旧受到影响。如果国人将灵活户口的款项提取完,未来在遇到生病或孩子需要升学等情况时,可能会缺乏足够的资金来支付。

因此,公积金局的 CEO 一再提醒民众,除非迫不得已,否则不建议动用公积金第三户口的存款。毕竟,正如前文所述,公积金账户的存款能够通过复利的计算方式帮助民众积累可观的利息收益。如果确实需要使用这笔资金,也建议在日后经济允许的情况下借着 EPF Self-Contribution 自主缴纳补回去,以确保将来在面对更大的需求时不会因资金短缺而束手无策。

对于担心整体派息的民众,现阶段讨论该举措的利弊或许还早,不妨观察这项灵活提款安排是否能吸引更多人将资金存入公积金,毕竟近年来银行的存款利率并不高。这样一来,公积金将有更多资金可用于不同的投资组合。如果能吸引足够多的新缴款,或者能够弥补提取 10% 资金对整体资金的影响。若实在担心,你也可以选择将资金提取出来去进行能够给你更高收益的投资。

常见问题解答 FAQ

退休户口是什么?曾经的 EPF Account 1

退休户口的前身是第一户口,旨在长期累计和增加会员的退休积蓄,以确保会员在退休后过上舒适的生活。在会员年满55岁前,该户口中的存款无法提取。然而,一旦存款达到一定要求,会员可以选择将部分存款提取出来,投资由合法的基金管理机构(Fund Management Institutions)所管理的投资项目。

安康户口是什么? 曾经的 EPF Account 2

安康户口的前身是第二户口,旨在满足会员的中期生活周期需求,以确保退休后的福祉。该户口中的存款可以提取以用于几种目的,例如:房屋、教育、健康、保险保护、朝觐及年满50岁。

EPF 户口进行重组后,对年满55岁的成员有什么影响?

年满55岁的会员所拥有的3个户口中的存款将全部归入55岁户口(Akaun 55)。而年满55岁的会员新缴的数额将自动存入乐龄户口(Akaun Emas)。

EPF 户口重组后,那些提款条件是被允许的?

原有的提款条件仍保持不变,只是需符合条规。以下是被批准提款的原因:

55 岁之前

- 退休户口(Akaun Persaraan):会员投资计划

- 安康户口(Akaun Sejahtera):房屋提款、教育提款、健康提款、朝觐提款、年满50岁的提款以及会员保护计划提款

- 灵活户口(Akaun Fleksibel):灵活户口提款(新)

- 全部户口:残疾提款、死亡提款、离境提款、拥有领取养老金资格的员工的提款

- 存款超过一百万的提款

延伸阅读:

55岁之后

- 55岁户口(Akaun 55):年满55岁的提款

- 乐龄户口(Akaun Emas):年满60岁的提款

- 全部户口:残疾提款、死亡提款、离境提款

会员可否将存款从灵活户口转移至退休户口或安康户口?

会员可以根据以下指示将他们的存款进行转移:

- 灵活户口转至安康户口

- 灵活户口转至退休户口

- 安康户口转至退休户口

存款只能单向转移,一经转移将无法恢复原来的户口状态。至于户口之间转移的数额则没有任何限制。

EPF第三户口每天可以提款几次?

灵活户口每日的提款次数不限,提款金额也没有上限,主要取决于第三户口中共有多少资金,不过最低限额是 RM 50。

总结

在户口重组前,会员的缴款将被分配为,70%存进第一户口,30%存进第二户口。在户口重组后,第一户口将获得75%的缴款,第二户口将获得15%的缴款,最后10%的缴款将存入第三户口。

按照这个分配,第一户口(退休户口)似乎没有太大变化,而且还多了5%的缴款,这个举措将为会员增加退休后的资金。然而,第二户口(安康户口)所获得的缴款比例减少了一半,与此同时,会员们增加了一个拥有10%缴款分配的第三户口(灵活户口),允许民众灵活提款。

这样看来,其实户口重组前后的差别并不是太大,真正体现出差别的或许是户口提款的灵活性。第三户口的灵活提款如果使用得当,对于解决国人短期、中期和长期的经济需求会有莫大的帮助,而且如果国人在经济宽裕的时候将已提取的款项再次存进户口里,其实影响不会太大。

但是,会员需要进行良好的经济规划,而不应该因为提款的便利而频繁动用存款。否则,从长远来看,会员仍然可能面临无法解决中期经济需求,例如孩子升学、购房或治病的困难。

总而言之,第三户口的提款为民众提供了灵活性,但会员应该尽可能保留用于紧急情况,并在提取后尽快补充,以确保未来的收入保障。

EPF相关文章延伸阅读:

- 自僱人士也可以存EPF退休金?教你線上註冊i-Saraan享受公積金福利

- KWSP i-Sayang計劃:教你幫老婆存EPF退休金

- KWSP i-Suri 是什麽?家庭主婦津貼RM300!沒工作也可存EPF!

- 用EPF i-Invest投資基金可獲比EPF更高回酬?附EPF i-Invest完整基金申購教程

- 如何提名EPF存款受益人?附完整圖文教程

- 六大步驟教你如何用公積金EPF第二戶口來買房子

- 如何購買i-Lindung KWSP保險?教你用EPF買人壽及重大疾病保險(附圖教學)

免责声明

此文章內容仅作为教学、分享及参考的用途,而非专业的投资建议。由于个人的情况及需求不同,你可以联系 Spark Spark Finance团队或咨询你的理财规划师,以取得专业的建议。