.png)

有一句話,是這樣説的「你永遠不知道,明天和意外哪一個先來」。在這充滿不確定性的未來,當生活發生突發狀況時,往往會為我們帶來意想不到的經濟負擔。因此,做好個人財務規劃,保護財務和家庭是最為重要的事。

在財務規劃裏,其中一個要素便是保險規劃。許多人都知道保險的重要性,但是事實上,根據國家銀行和大馬壽險工會的調查報告顯示,超過一半以上的大馬人沒有購買保險,90%以上的人沒有獲得足夠的保險,而低收入群體尤其嚴重,僅有4%的人購買了壽險或回教保險。

有些人覺得保險價格昂貴,有些人則可能是因爲公司有提供員工保險而覺得不需要另外購買保險等各種原因而導致許多人其實是屬於 Under Insured,保險不足。無論基於什麽原因而保險不足,這裏有個好消息!

馬來西亞公積金局(KWSP)推出了一項保險計畫「EPF i-Lindung」, 讓公積金局成員可使用公積金戶頭內的存款,以低過市場的保費來購買人壽保險與重大疾病保險。

本文將介紹 EPF i-Lindung 保險的特點、優缺點、購買保險全過程及相關的常見問題。如果你有興趣了解 EPF 所推出的 i-Lindung 保險,請接著往下看。

i-Lindung KWSP是什麼?EPF也能買保險嗎?

i-Lindung 是馬來西亞雇員公積金局(KWSP)在 2022 年推出的一項成員保障計畫(Member Protection Plan, MPP)。這項計畫允許會員使用他們的公積金第二戶口(Akaun 2)中的存款購買可負擔的保費的人壽保險和重大疾病保險。

人壽保險(Life Insurance)一般上是爲了保護受益人(比如你的家人),避免他們在你的離去後面臨經濟上的負擔而買的。購買人壽保險主要是在受保人死亡後,保險公司將透過一次性的付款,賠償受益人。大多數人壽保險也為永久性完全殘疾(TPD,Total Permanent Disability)提供賠償,以便在收入能力喪失時保護受保人及其家人。

重大疾病保險(Critical Illness Insurance)普遍上是爲了以防萬一患上嚴重疾病時,可以向保險公司獲得補償以減輕龐大的醫療費用負擔。購買重大疾病保險主要是在受保人被診斷患有保單内所列出的其中一種疾病,比如恶性肿瘤、心肌梗死、脑溢血等時,保險公司則會一次性或分段性向受保人支付現金作為醫療費用補償。市面上也稱這類型的重病清單為「45 種嚴重疾病」。

KWSP/EPF 會員可通過公積金 i-Akaun 網站,向 KWSP 認可的保險公司和回教保險運營商(Insurance & Takaful Operators,ITO)購買保險。

目前共有5家保險公司被 EPF 批准參與這項計劃,包括:

- 保誠(Prudential Assurance)

- 保誠國儲伊斯蘭保險(Prudential BSN Takaful)

- FWD TAKAFUL

- 德佳人壽保險(Etiqa Life Insurance)

- 德佳家庭伊斯蘭保險(Etiqa Family Takaful)

透過 i-Lindung,EPF 會員可選擇購買這 5 家保險公司提供的以下 10 種保險,6 種為回教保險,4 種為傳統保險:

| 傳統保險(Conventional) | 回教保險(Islamic) | |

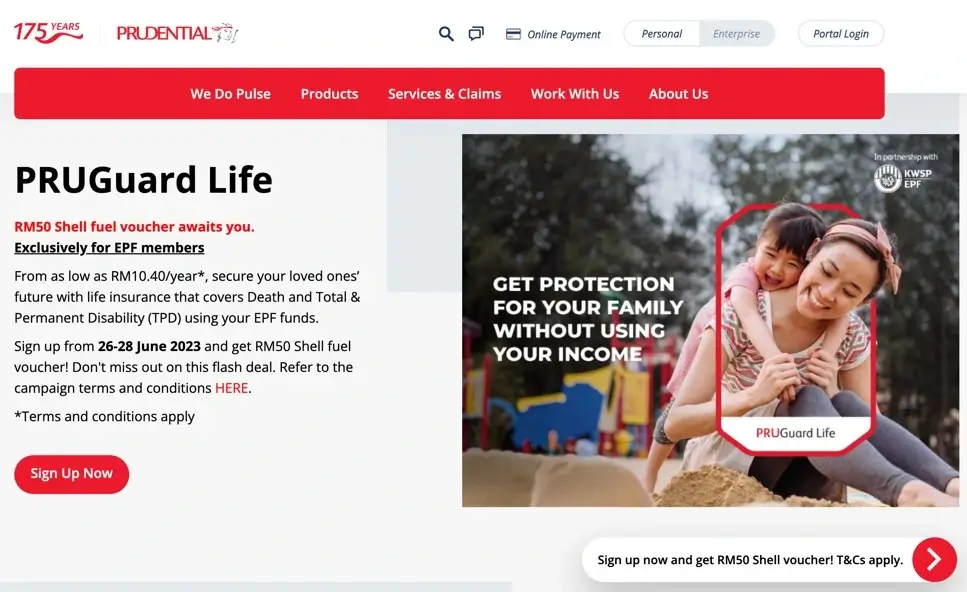

| 人壽保險 | – ETiQa Term Secure Insurance – PRUGuard Life | – ETiQa Term Secure Takaful – FWD eTerm Takaful Plan – PRUBSN Lindung |

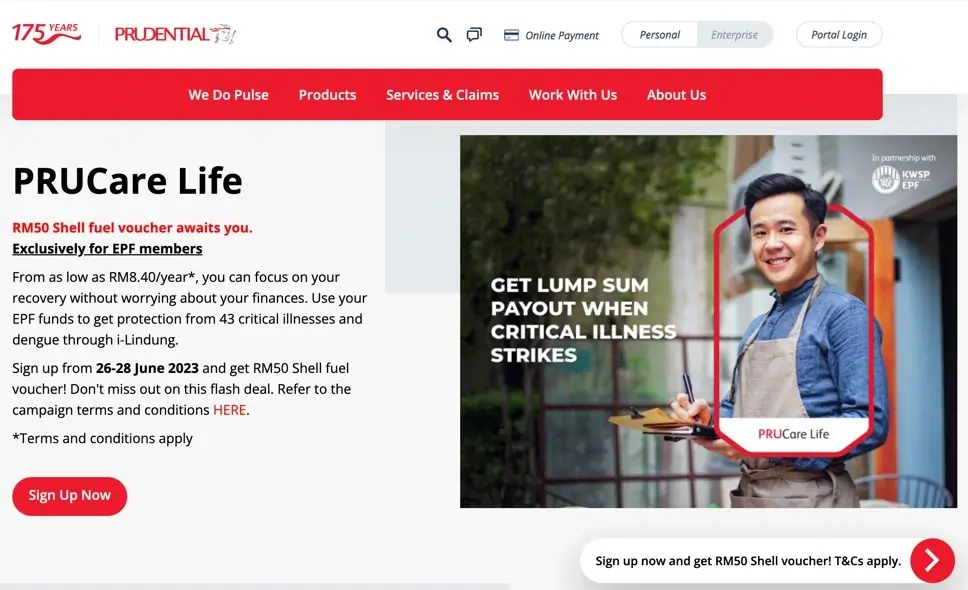

| 重大疾病保險 | – ETiQa Critical Care Insurance – PRUCare Life | – ETiQa Critical Care Takaful – FWD eCritical Illness Plan – PruBSN Cegah |

傳統保險(Insurance)和回教保險(Takaful)有什麼差別?

傳統保險是將一個人的風險轉移給保險公司。保險公司將收取保費(premium),并在你遭受損失或損害時,給予你或你的受益人賠償或補償。

回教保險則是一項根據回教原則而定的保障計劃。當你通過參與獻金(tabarru)的方式奉獻一筆金錢於一個普通的回教基金,你已接受一份契約(aqad)並成為其中一位參與者,同時你也同意於任何一名參與者面對所規定的損失時互相給予幫助。

簡單來説,回教保險遵循伊斯蘭教法的原則和指導,利益分配、遵從道德和社會責任。傳統保險則是在非宗教背景下運作,通常涉及利息和更多靈活性。無論你是不是回教徒,你都可以購買回教保險。

了解i-Lindung所提供的保險類型:定期保險Term Insurance

值得注意的是,EPF i-Lindung 是屬於定期保險(Term Insurance),所以價格低於市場上保險。

定期保險(Term)是一種提供一定時期的保障,一旦保單的期限到期,受保人可以終止保單,如果受保人在保單期限的時間內身故,並且保單是有效的,那麽保險公司將支付給受保人/受益人約定好的賠償金額,如果是超過時限,就完全無效,保費也不會具有現金價值(Cash Value)。

換句話說,定期保險是有期限的,就像火險,意外險及汽車保險一樣,到了特定期限必需更新,否則保險將失效。EPF i-Lindung 中的所有保單有效期僅為1年,保費將會根據年齡、性別、吸煙狀態及保險金額而定。

EPF i-Lindung 的推出主要是加強社會保障,如果發生任何不幸事件,它為其成員提供社會保護和財務保障的途徑,從而幫助國家在疫情後經濟的復甦和重建。EPF i-Lindung 可為成員提供負擔得起的保險,也爲保險不足的人群,提供多一個選擇來完善該有的保險覆蓋範圍。

EPF i-Lindung 保險保什麼?保費多少錢?

根據 27 歲不抽烟女性爲例,以下圖表為大家介紹 EPF i-Lindung 的人壽保險各個保單的費用以及特點。保費將會根據年齡、性別、吸煙狀態及保障金額而定。

| 人壽保險 | ETiQa Term Secure Insurance | PRUGuard Life | ETiQa Term Secure Takaful | FWD eTerm Takaful Plan | PRUBSN Lindung |

| 最低保障金額 | RM 5,000 | RM10,000 | RM 5,000 | RM10,000 | RM10,000 |

| 最高保障金額 | RM100,000 | RM200,000 | RM100,000 | RM200,000 | RM200,000 |

| 最低保費 | RM 10.00 | RM 10.40 | RM 10.00 | RM 13.80 | RM 10.40 |

| 最高保費 | RM 200.00 | RM 208.00 | RM 200.00 | RM 276.00 | RM 208.00 |

| 投保年齡 | 17-70 | 19-60 | 17-70 | 17-59 | 19-60 |

| 特點 | 死亡賠償金及完全和永久殘疾(TPD)賠償保額的100%。 | 死亡賠償金及完全和永久殘疾(TPD)賠償保額的100%。 | 死亡賠償金及完全和永久殘疾(TPD)賠償保額的100%。 | 死亡賠償金及完全和永久殘疾(TPD)賠償保額的100%。喪葬補助金RM3,000 | 死亡賠償金及完全和永久殘疾(TPD)賠償保額的100%。 |

| 等待期Waiting Period | – | – | – | – | – |

透過整合以上資料,從最低保費角度來看,Prudential 保險只需要 RM 10.40 便可享有最低保障金額為 RM 10,000,而 Etiqa 保險則是保費 RM 10 僅有 RM 5,000 的保障金。從最高保費角度來看,Prudential 保險只需要 RM 208 便可享 RM 200,000 保障金,而 Etiqa 保險則是保費 RM 200 僅有 RM 100,000 的保障金。小編個人更傾向於選擇 Prudential 保險。

- Advertisement -

根據 27 歲不抽烟女性爲例,以下圖表為大家介紹 EPF i-Lindung 的重大疾病保險各個保單的費用以及特點。保費將會根據年齡、性別、吸煙狀態及保障金額而定。

| 重大疾病保險 | ETiQa Critical Care Insurance | PRUCare Life | ETiQa Critical Care Takaful | FWD eCritical Illness Plan | PruBSN Cegah |

| 最低保障金額 | RM5,000 | RM10,000 | RM5,000 | RM10,000 | RM10,000 |

| 最高保障金額 | RM50,000 | RM200,000 | RM50,000 | RM100,000 | RM200,000 |

| 最低保費 | RM 4.00 | RM 11.00 | RM 4.00 | RM 18.10 | RM 11.00 |

| 最高保費 | RM 40.00 | RM 220.00 | RM 40.00 | RM 181.00 | RM 220.00 |

| 投保年齡 | 17-60 | 19-60 | 17-60 | 17-59 | 19-60 |

| 特點 | 重大疾病將賠付保額的100%。 | 重大疾病將賠付保額的100%。蚊症(Dengue Fever)RM500。 | 重大疾病將賠付保額的100%。 | 死亡或重大疾病將賠付保額的100%。輕度嚴重疾病,如受保人被診斷為早期嚴重疾病–癌症、心臟病發作或中風,可獲得50%的保額。 | 重大疾病將賠付保額的100%。蚊症(Dengue Fever)RM500。 |

| 等待期Waiting Period | 重大疾病為30天。癌症、需要手術的冠狀動脈心臟病、心臟病發作和其他嚴重的冠狀動脈疾病為60天。 | 重大疾病為30天。癌症、需要手術的冠狀動脈心臟病、心臟病發作和其他嚴重的冠狀動脈疾病為60天。蚊症15天。 | 重大疾病為30天。癌症、需要手術的冠狀動脈心臟病、心臟病發作和其他嚴重的冠狀動脈疾病為60天。 | 自生效日期起60天。 | 重大疾病為30天。癌症、需要手術的冠狀動脈心臟病、心臟病發作和其他嚴重的冠狀動脈疾病為60天。蚊症15天。 |

綜合以上資料,Prudential 保險可以以區區 RM 11.00 便可獲得 RM 10,000 保障金,雖然 Etiqa 保險只需要 RM 4.00,但是保障金只有 RM 5,000。再來,Prudential 保險只需要 RM 220 便可享有 RM 200,000 保障金,而 FWD 保險保費 RM 181 只有保障金 RM 100,000。這裏,小編個人更傾向於選擇 Prudential 保險。

EPF i-Lindung 的保費將會根據你的年齡丶性別丶吸煙狀態及選擇的保險金額而定。簡單來説,年齡越大,如果有吸煙,男性性別,選擇較高的保險金額,那麽保費將會偏高。在填寫資料時,切記誠實回答以避免遇到狀況時,保單作廢而無法獲得相對應的賠償。

在 EPF i-Lindung 計劃下購買保險,就和一般保險的情況有很大的差別:

- 目前所提供的保險類型有人壽保險和重大疾病保險,沒有儲蓄保險、醫藥保險、意外保险等

- 沒有投資連結保單

- 用戶所購買的保單保障時長為1年

- 保費直接從 EPF 第二賬戶(Akaun 2)中扣除

在選定與購買保單後,你可以向提供該保單的保險商,提名保單受益人。若發生事故,也可向保險商索賠。

購買EPF i-Lindung保險有什麼優點?

保險價格低廉、親民

EPF i-Lindung 是屬於定期保險(Term Insurance),所以價格低於市場上保險。另外,我們常常在市場上接觸到的保險是屬於投資連結保險(Investment-Linked Insurance),所以價格偏高。

定期保險(Term)是一種提供一定時期的保障,一旦保單的期限到期,受保人可以終止保單,如果受保人在保單期限的時間內身故,並且保單是有效的,或者說是生效的,那麽保險公司將支付給受保人/受益人約定好的賠償金額,如果是超過時限,就完全無效,保費也不會具有現金價值(Cash Value)。

投資連結保險(Investment-Linked Insurance)是一種把投資和保險連結在一起的保單,受保期限也較長,如果受保人沒有繳付保費,保單裏的現金價值(Cash Value)還可以繼續爲保單續保,直到用完爲止,保單才無效。

透過 EPF i-Lindung 購買價格最貴,最高保障金 RM 200,000 的 FWD eTerm Takaful Plan 人壽保險,一年需要繳納 RM 276 的保費,10 年則需要繳納 RM 2,760 保費。

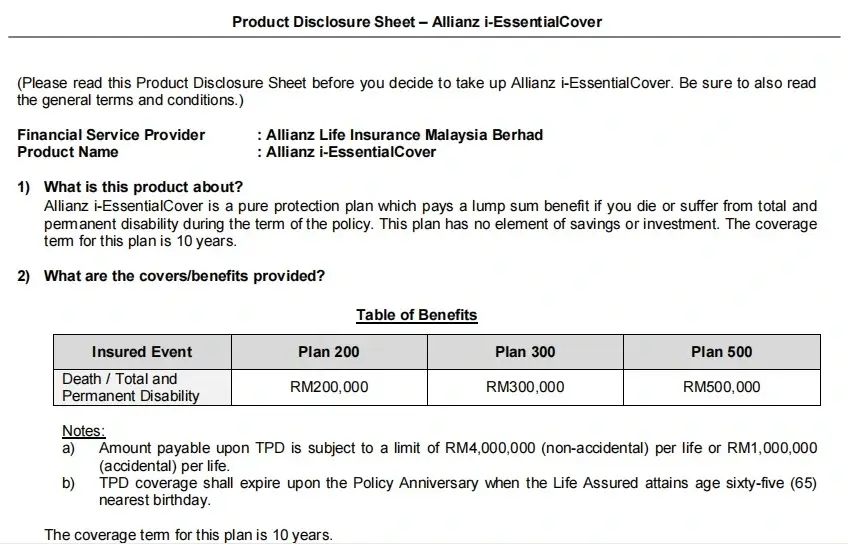

這裏來對比 FWD eTerm Takaful Plan 和 Allianz i-Essencial Cover 。我們參考這兩個人壽保險提供保障金 RM 200,000 的保單。

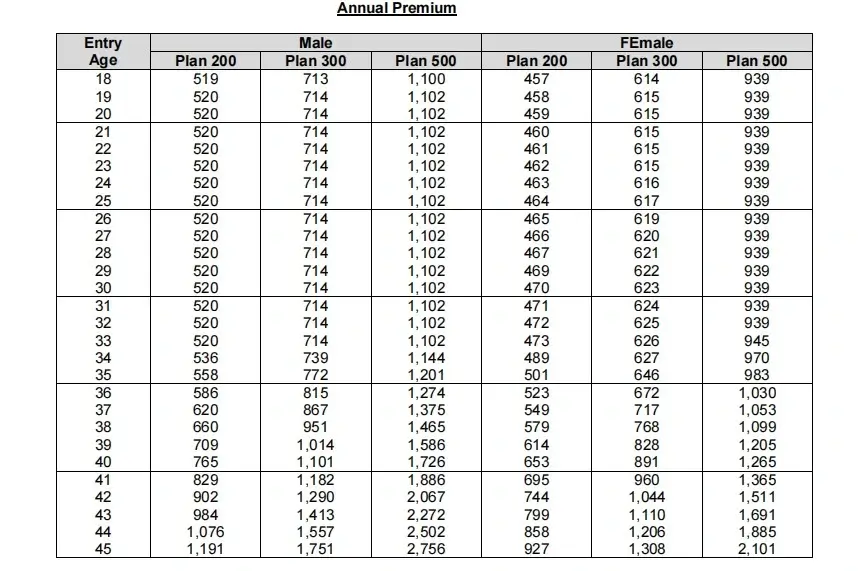

以 18 歲男性為例子,若想獲得 RM 200,000 保障金,購買 Allianz i-Essential Cover 需每年繳付 RM 519,10 年總保費為 RM 5,190。

整體而言,EPF i-Lindung 保險價格低廉、親民,讓 EPF 會員可以為自己的生活買一份可負擔的保障。

無需做身體檢查

一般上,當我們購買保險時,保險公司通常都會要求我們進行身體檢查,包括測量身體指標,像是血壓、膽固醇、血糖、心電圖和 X 光等等。同時,我們還會需要回答是否家裏有遺傳病例,像是癌症、糖尿病等。這些身體檢查費用需要個人承擔,且耗費時間與精力。

雖然這些檢查的結果是讓保險公司用來評估個人的健康狀況和其風險等級,但也是讓保險公司決定我們是否有資格購買保險和其保費的費率。如果身體檢查結果不理想,我們可能會不受保,買不到保險,或是保費會大幅度的提高,增加經濟負擔。

相比之下,由於 EPF 通過集體購買保險的方式來為會員提供保險,因此會員無需提供任何健康證明或身體檢查報告,僅需簡單及誠實回答一些健康相關問題即可,這簡化了申請過程,讓多數人都可以買到保險受保。

使用 EPF Account 2 存款繳付保費

目前 EPF i-Lindung 的唯一付款方式是透過會員公積金第二戶口的存款,自動扣出保費,會員無需使用現金付款。這對於需要保險但不想增加經濟負擔或是現金周轉困難的人有幫助。

簡單來説,平時我們需要設置銀行轉賬、信用卡、每月扣薪等方法來繳納保費,但 EPF i-Lindung 則自動動用我們 Account 2 的金額來繳納保費。

扣稅

購買 EPF i-Lindung 的會員,可享有扣稅的好處。購買者可以將其繳納的保費用於享受稅收優惠,只需要在報稅時,將數額填寫進「Insurans Nyawa dan KWSP」,如下圖。

一些保險也提供喪葬補助金和蚊症

FWD 提供的人壽保險,最低保障金額 RM 10,000,最低保費只需 RM 17.10 便可受保,其附帶價值包括提供 RM 3,000 的喪葬補助金。

另外, Prudential 最低保障金額 RM 10,000,提供的重大疾病保險最低保費只需 RM 13.50 便可受保,還附帶賠償蚊症 RM 500。

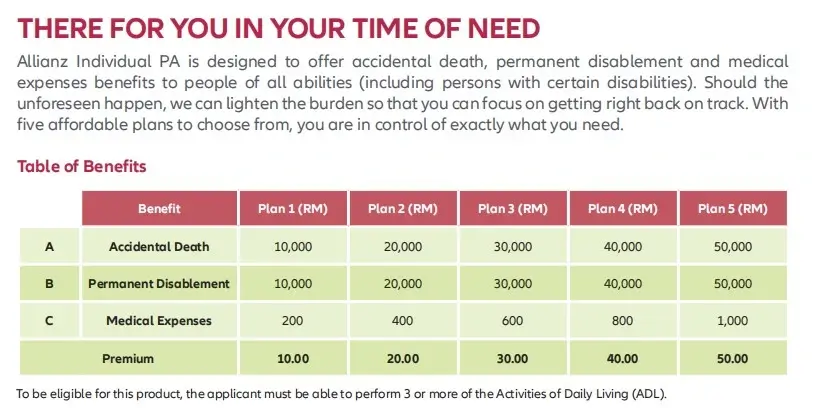

EPF i-Lindung 提供的保險爲期一年,那麽我們來看看 Allianz 提供的個人意外保險,也是爲期一年。

根據下圖顯示,最低保障金額 RM 10,000 的保單僅需 RM 10 的保費,但是不包括喪葬補助金和蚊症。如果想要獲得更全面的保障,則需要更高的保費,需向 Allianz 保險代理人了解更多詳情。

透過保險公司營銷活動,獲得額外驚喜福利

EPF 會員可以時時註意保險公司為 EPF i-Lindung 保險所推出的營銷活動。

比如 Prudential 保險公司,在 26/6/2023 – 28/6/2023 所推出的營銷活動,凡是購買 Prudential 推出的 EPF i-Lindung 保險,無論是 PruGuard Life 或是 PruCare Life,會員都可以獲得 RM 50 的 Shell 添油券,需符合條規。

購買保險的過程簡單、快速

EPF 會員只需要登入 EPF i-Akaun,即可在線上購買保險。購買保險的過程能夠在短短的5分鐘內完成,不需要上傳任何的文件來進行身分認證,也不需要提供健康檢查報告。當然,如果你要在購買之前詳細閱讀保單的資訊,將會花費更長的時間。

詳細的申請步驟將會接下來的段落提及。

購買EPF i-Lindung保險有什麼缺點?

EPF i-Lindung 保險保障單一

EPF i-Lindung 保險只有人壽保險和重大疾病保險,並不包括醫藥卡、個人意外保險等其他重要保險。相比市場上的投資連結保險,往往是包含醫藥卡和個人意外保險,同時若還有其他需求,也可以額外加保。

市場上有許多保險公司都提供醫藥卡和個人意外保險,大家可以貨比三家再做出決定,可以參考 Great Eastern,Prudential,AIA,Allianz 等等。

另外,RinggitPlus 平臺也提供保險資料參考,分別可以為不同保險公司的醫藥卡和個人意外保險做對比,方便大家獲取更多資料。

非 EPF 會員無法購買保險

雖然大家可以向 EPF 所批准的5家保險公司買保險,但是保險公司在 EPF i-Lindung 中所提供的保單是沒有辦法在市面上買到的。

換句話說,只有 EPF 會員,能夠通過 EPF i-Lindung 買到相關的保險。而非 EPF 會員,如:沒有存 EPF 的自雇人士、EPF 會員的小孩等,因為沒有 EPF 戶口,所以沒有辦法買到 EPF i-Lindung 計畫中的保險。

市場上有許多保險公司都都可以依據個人經濟需求和保險需求提供不同保單方案,大家可以貨比三家再做出決定,可以參考 Great Eastern,Prudential,AIA,Allianz 等等,或是詢問保險代理人。

賠償金不高,不適合中高收入群體

在 EPF i-Lindung 計畫挑選保險的時候,能夠選擇的最高保障金額是20萬令吉。

雖然市面上有許多保單比 EPF i-Lindung 提供的保險更貴,但它們的保障金額更高,遠超過20萬令吉,而且會在不同情況下提供許多額外賠償,因此較適合有能力負擔的中高收入群體。

延伸閲讀:

簡單舉例,如果一個人的年消費為 5 萬令吉,那麽若想得到較全面的人壽保險,其保障金額至少是净收入或年消費的 10 倍,也就是 50 萬令吉。這種情況下, EPF i-Lindung 提供的 20 萬令吉就不足夠。

如果一名 18 歲男性需要 Allianz i-Essential Cover 50 萬令吉的人壽保險,一年保費為 1,100 令吉,雖然比 EPF i-Lindung 貴,但是保障金額更高,而且爲期 10 年。

需主動每年更新保險,無法自動續保

EPF i-Lindung 計畫中保險的保障期(Coverage Term)為1年。

保險在1年後到期,並不會自動從 EPF 戶口扣錢續保,而是需要投保人主動到 EPF i-Lindung 計畫介面處理續保。

目前此計畫還未推出1年,所有保險都還未到期,所以無法確定續保的手續是否麻煩、難以處理。SSF 實測的保單將在 8 月份到期,届時再與大家分享續保詳情。

EPF每年集體購買,年保費更新難確定

假設今天你從 EPF i-Lindung 計畫中以 100 令吉購買了保險公司 A 的人壽保單,但是明年到保單過期時,你不一定能夠一樣以 100 令吉買回相同的保單。

這是因為 EPF 是以每年集體購買的方式來為 EPF 會員提供保險,所以每一年的保費就會有更動可能。

無保險代理為你服務,凡事須親力親為

雖然通過 EPF i-Lindung 計畫購買保險的過程非常簡單、容易,不需要保險代理的服務,但是一旦面對需要向保險公司索賠的情況時,就無法享有保險代理為自己操辦所有索賠程序的服務了。

當發生需要索賠的情況時,你無法通過 EPF i-Lindung 來處理索賠的程序。在索賠的過程中,你凡事都得親力親為,親自到保險公司分行、親自發送電子郵件等方式來處理賠償的事宜。

往往許多事情都是由保險代理為我們操勞,比如提醒我們更新保單,幫助我們提名保單受保人流程等。但購買 EPF i-Lindung 保險,若我們忘記更新,保單將失效,而且,我們需親自填寫並提交表格來提名保單受保人。

EPF i-Lindung 保險值得買嗎?投保 i-Lindung 還需要買其他保險嗎?

EPF 會員如果自身沒有保險,這個 EPF i-Lindung 保險可以讓 EPF 會員在不動用自身現金的情況下,以廉價購買人壽和重大疾病保險。這樣一來,若意外發生,至少還有 EPF i-Lindung 保險提供一定的賠償金,以減輕經濟負擔。

EPF 會員如果自身已經有保險,但是保障金額不高,也可以透過 EPF i-Lindung 來補全自身保險的不足,讓自己的保險覆蓋範圍更廣闊,保障金額更高。

同時,購買 EPF i-Lindung 保險還可以讓會員享有扣稅的好處。整體來説,EPF i-Lindung 保險還是非常值得購買的。

EPF i-Lindung 保險雖然不錯,但我們並不能就此依賴 EPF i-Lindung 保險而捨棄購買一般保險。

EPF i-Lindung 保險只提供人壽保險和重大疾病保險,不包括儲蓄保險、醫藥保單、意外保險等其他類型的保險,只適合作爲基礎保險。加上 EPF i-Lindung 的保障金額最高只達 RM 200,000,對中高收入人士來說並不足夠。

- Advertisement -

一般上,我們市面上所接觸的保險是屬於投資連結保險或具有儲蓄功能的保險,可以投資增值。相比之下,EPF i-Lindung 并無投資或儲蓄功能,不能增值。

EPF i-Lindung 保險期限也僅為1年,需要每年重新購買,而市面上的投資連結保險期限較長,無需每年更新。

EPF i-Lindung 設有年齡限制,最高只允許70歲的會員投保。相比之下,一般的個人壽險保單可能會提供覆蓋受保人一生或長達99年的保障。

另外,通常我們購買保險將有保險代理人爲我們操勞所有事務,像是處理索賠、取消保單或者是提名受益人等,但 i-Lindung 會員則需要親歷親爲,沒有代理人協助處理這些事宜。

無論身體是否健康,EPF i-Lindung 所徵收的保費都是差不多的,但和一般市場的保險相比,其覆蓋範圍并不夠廣闊。 如果我們不幸患上不在覆蓋範圍內的疾病,意味著我們將無法獲得賠償金。

市面上的保險受保範圍比較多,但保費費率的高低,條件在於一個人的身體健康狀況。身體健康者將能夠以較為便宜的價格獲得保險,而身患疾病者則需以較高的價格獲保。雖然市面上的保險價格會比 i-Lindung 高,但如果有充足的資金,還是趁身體還健康時,購買一份市面上的普通保險,可以為自己爭取更好的受保機會。

如果目前你已經有較全面的保險覆蓋,或者預算充足可以購買更高保額的保險,那麼 EPF i-Lindung 可能並不適合你。

但如果你目前沒有任何保險,想通過公積金帳戶購買保險來保護自己,那麼 EPF i-Lindung 可以是一個不錯的選擇。最重要的是,你應該根據自己的實際情況和需求,權衡各種保險選項,並選擇最適合自己的保險方案。

整體而言,EPF i-Lindung 不應被視為個人保單的替代品,而應被視為對個人整體財務保護需求的一種補充,而最理想的情況是兩者兼得。

以下我們對 EPF i-Lindung 保險和投資連結保險的比較,我們可以看到兩者各自有其優缺點。

| 保險類型 | i-Lindung 定期保險 | 投資連結保險 |

| 保單期限 | 比較短,1 年/5年/10年。EPF i-Lindung 保險統一期限為 1 年 | 比較長,通常是到受保人特定年齡,比如 55、60、70、100歲,視合同約定而定 |

| 保單保障 | 單一元素,人壽而已,或是重大疾病而已等。 | 多元素,人壽、重大疾病、醫藥卡歸納為一個保單内 |

| 現金價值 | 無 | 有 |

| 投資元素 | 無 | 有 |

| 保費 | 比市場上的保險低廉 | 相對較高 |

| 保費繳納方式 | 直接從 EPF 第二帳戶(Akaun 2)中扣除 | 保費支付方式多樣,可以選擇月供或年供,也可以使用不同支付方式,如:信用卡、銀行轉賬等 |

| 保險代理人 | 無。自助式服務平臺,親力親為 | 有 |

| 受保年齡 | 最低17歲,最高70歲 | 視選擇的保險而定。一般而言,可低至剛出生14天的嬰兒,最高至終生 |

如何購買EPF i-Lindung計畫的保險?(附圖片教學)

EPF i-Lindung 計劃是馬來西亞公積金局提供的一項自助式服務,因此申請者需符合以下條件:

- 必須是大馬人

- 擁有 EPF i-Akaun 成員賬戶

- 公積金第二賬戶(EPF Akaun 2)內有充足餘額

對於55歲以上退休人士(必須是EPF會員,大馬人),也能用 i-Lindung 購買保險,但必須滿足以下條件:

- EPF 55賬戶或 Emas 賬戶內有最少100令吉

- 年齡符合保單要求

這邊,SSF 為大家示範購買一份保障金額為5000令吉的人壽保單。

通過 EPF i-Akaun 購買 EPF i-Lindung 計畫的保險,只需要10個步驟。

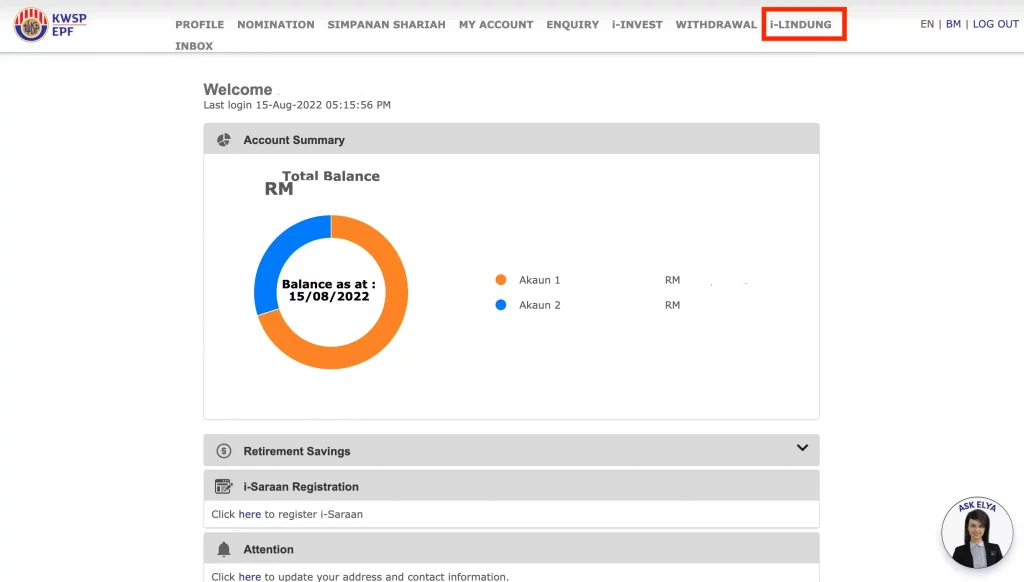

步驟1: 登入你的 EPF i-Akaun 賬戶,點擊「i-Lindung」

點擊以下連結,登入EPF i-Akaun👇

如果你已經擁有 i-Akaun 賬戶,可以直接在頁面的右邊輸入 User ID,登入你的 EPF i-Akaun。

如果你擁有 EPF 戶口,但卻沒有 i-Akaun,你可以點擊頁面的左邊的 Register Now 進行註冊。

登入 i-Akaun 後,點擊頁面右上方的「i-Lindung」,頁面將會跳轉至 i-Lindung 的介面。

步驟2: 點擊「Get a Quote Now」

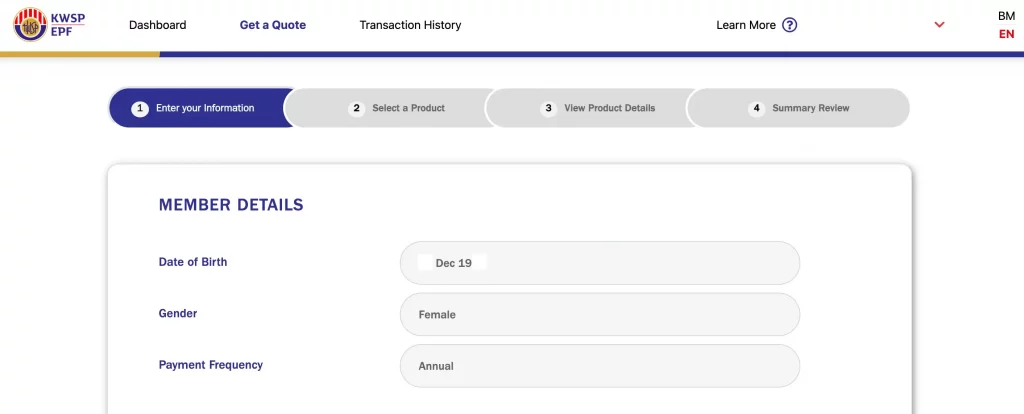

步驟3: 確認個人資料,選擇保單類型

檢查你的生日日期及性別是否正確。

系統也會自動將匯款頻率設置成 Annual(每年)。目前也沒有其他的匯款頻率供選擇,所以你無需做出任何修改。

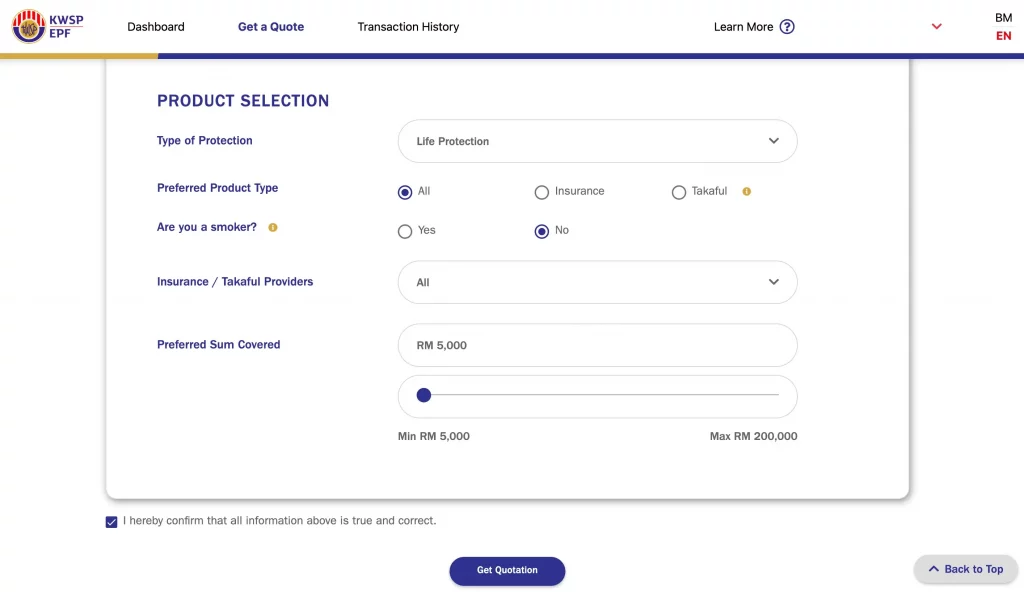

接下來,選擇你想要購買的保險類型。

在 Type of Protection 的部分,有3個選擇:All、Critical Illness 和 Life Protection。SSF 將會示範購買一份人壽保險,所以選擇了「Life Protection」。

在 Preferred Product Type 的部分,可選擇 All、Insurance 和 Takaful。Insurance 代表一般保險,而 Takaful 則代表符合回教教義(Shariah-compliant)的保險。

接下來,請如實回答你是否有吸菸。

如果你有心儀的保險商,你可以在 Insurance / Takaful Providers 的部分選擇保險供應商。如果沒有,則選擇 All。

你可以在 Preferred Sum Covered 的部分選擇保障的金額。當然,保障金額越高,保費也會越高。SSF 為大家示範購買保障金額最低的人壽保單,所以選擇 RM5,000。

接下來,在格子內打勾 ✅ ,確保你所提供的信息是正確無誤的,然後點擊「Get Quotation」。

步驟4: 選擇合適的保單

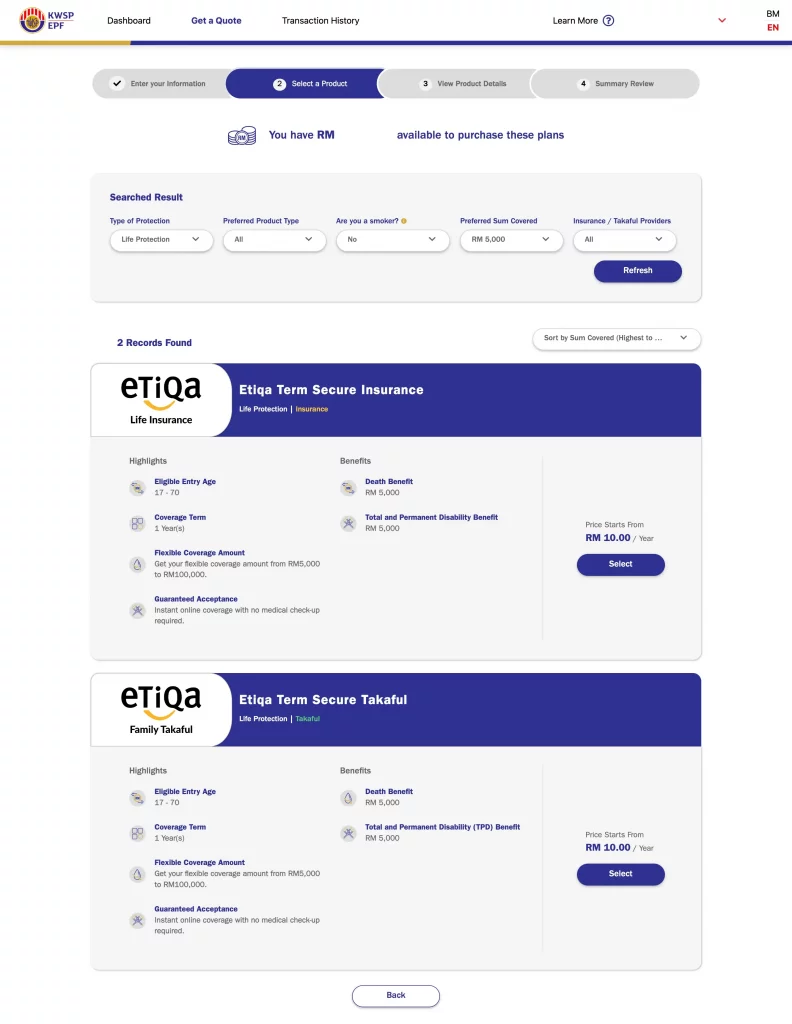

在設置好想要購買的保險類型後,系統將會列出:

- 你的 EPF Akaun 2 的餘額(也就是能夠用於購買保單的存款數額)

- 你所選擇的保險類型(如果你想要更換類型,也可以直接在欄目中更換,並點擊 Refresh)

- 與你的選擇匹配的保險產品

SSF 選擇的是保障金額為 RM5,000 的人壽保險,系統顯示了兩份都是來自 Etiqa 保險公司的保險產品。兩者之間的差別僅在與一份是普通保單,一份是 Takaful 保單。

SSF 選擇了第一份的普通人壽保單 —— Etiqa Term Secure Insurance。

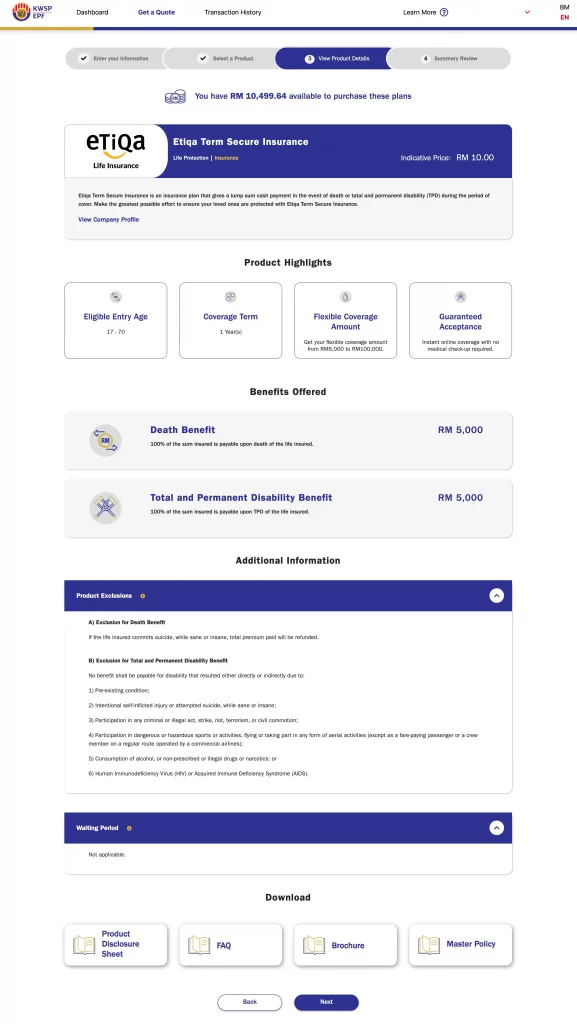

步驟5: 閱讀保單詳情

接下來,你能夠從這個頁面閱讀保單的詳細信息,如:保單特點、保障內容、保單附加信息、保單等待期(waiting period)。請你仔細閱讀這些信息。

我們也建議你在決定購買保單之前,閱讀保單的產品披露聲明(Product Disclosure Sheet)、FAQ(常見問題)、Brochure(保險手冊)及 Master Policy(統括保單),以了解你所要購買的保單的所有資料與條款。

閱讀了相關資訊後,可點擊「Next」前往下一步。

步驟6: 檢查保單,閱讀聲明

檢查你的保單信息是否正確。如果沒有什麼問題,閱讀有關的聲明後,在格子內打勾 ✅ ,表示你已經閱讀、理解並且同意相關的條款與聲明。

點擊「Proceed」前往下一步。

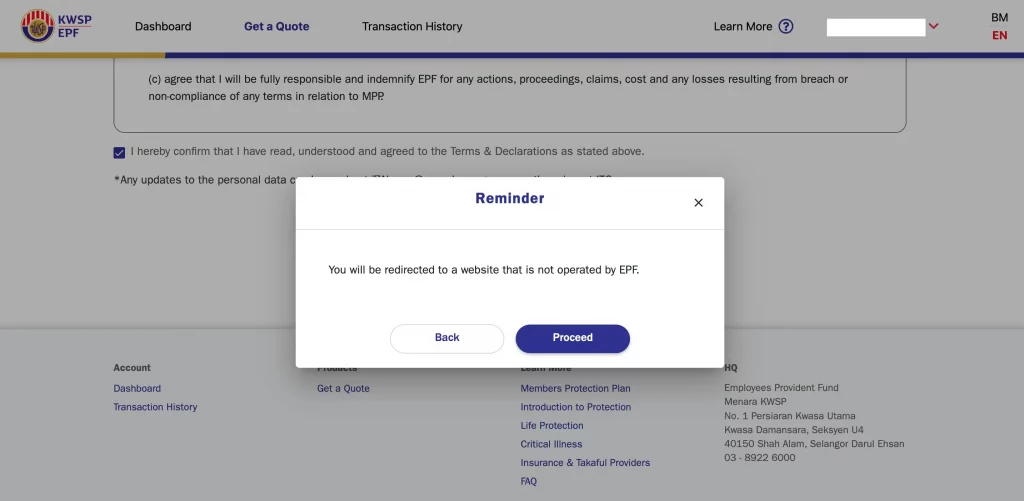

步驟7: 前往保險供應商網站

接下來,系統將會跳轉至保險商的網頁,所以系統彈出一個窗口,提醒你正要離開 EPF 的網頁。

你只要點擊「Proceed」前往即可。

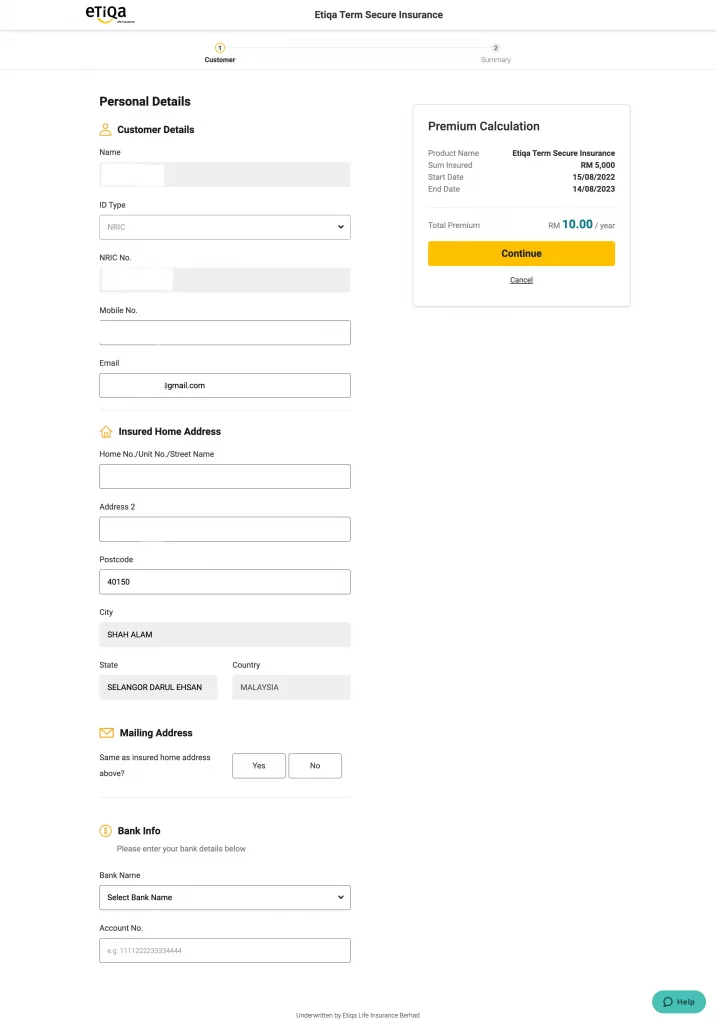

步驟8: 確認個人資料填寫無誤

⚠️ 注意:因為大家的保險商以及保險產品有所不同,所以你所看到的頁面很有可能會和 SSF 所示範的不一樣。但是,購買保險所需要填寫的資料基本上是大同小異的。你只需要按照頁面上的指示與問題提供資料即可。

在保險商的網頁,你需要檢查你的個人資料,如:姓名、身分證號碼、手機號碼、電子郵件及住家地址是否正確。

接下來,選擇你的住家地址是否和你的通信地址一致。若是一致則選擇「Yes」;不一樣則選擇「No」,並填寫你的通信地址。

你需要填寫你的銀行資料,選擇你所使用的銀行名稱,並且填上你的銀行戶口號碼。

確認所有資料無誤後,點擊右邊的黃色按鈕「Continue」。

步驟9: 填寫聲明

確認所有資料正確無誤,並且回答相關的問題,點擊「Proceed to Payment」。

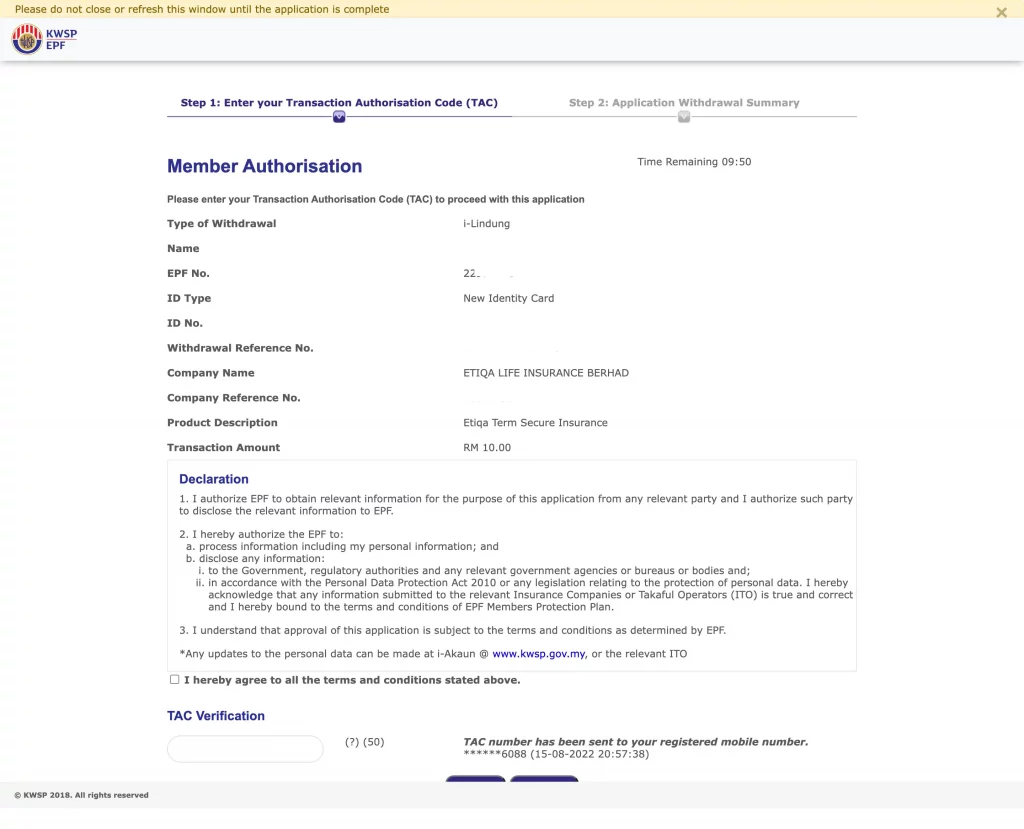

步驟10: 授權付款

接下來,你就會被帶至付款的頁面。

首先,快速確認你的資料正確無誤,閱讀聲明並且在格子內打勾 ✅ 。

這時,你的手機也會收到 TAC 短信驗證碼,只要輸入驗證碼,即可前往下一步。

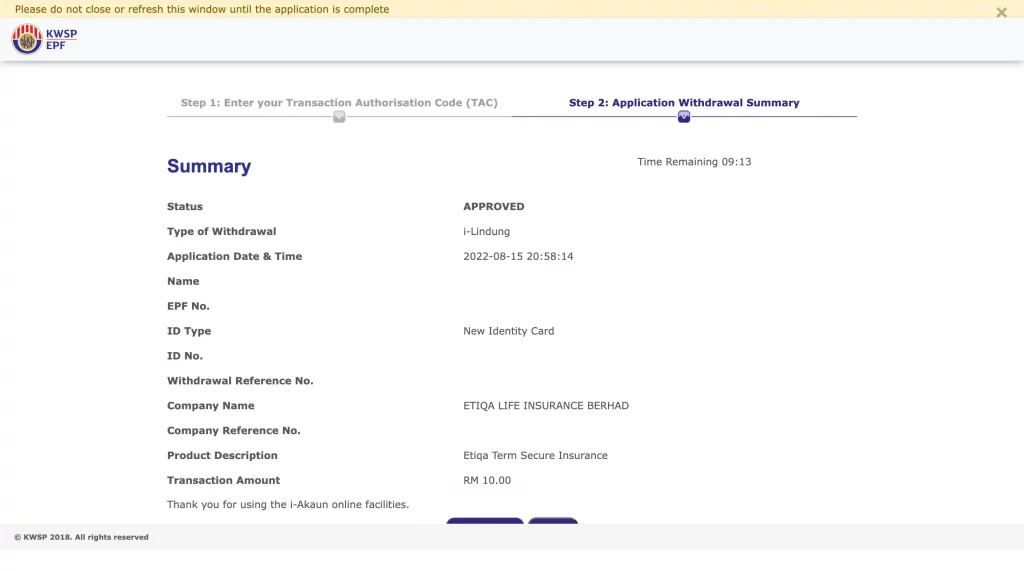

由於購買 i-Lindung 計畫中的保險是通過 EPF Akaun 2 的餘額購買的,所以並不是像我們平時使用銀行轉帳或者使用銀行卡付款,讓商家從我們的銀行戶口扣款,而是直接從 EPF Akaun 2 扣款。

所以,你會來到「Application Withdrawal Summary」,顯示保險費已經從你的 EPF Akaun 2 中扣除。

- Advertisement -

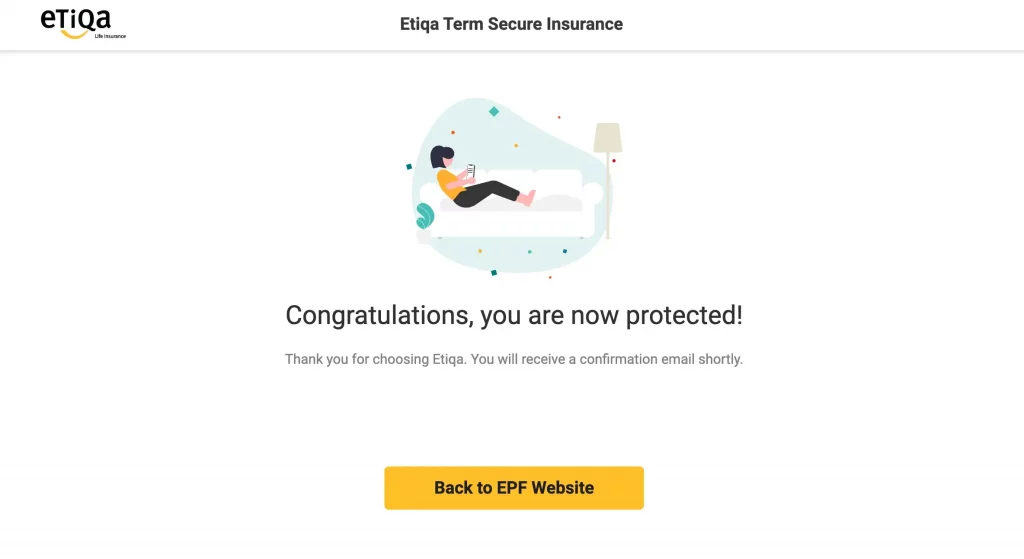

完成購買保單!

完成付款後,就成功買下保單了!

接下來,點擊「Back to EPF Website」。

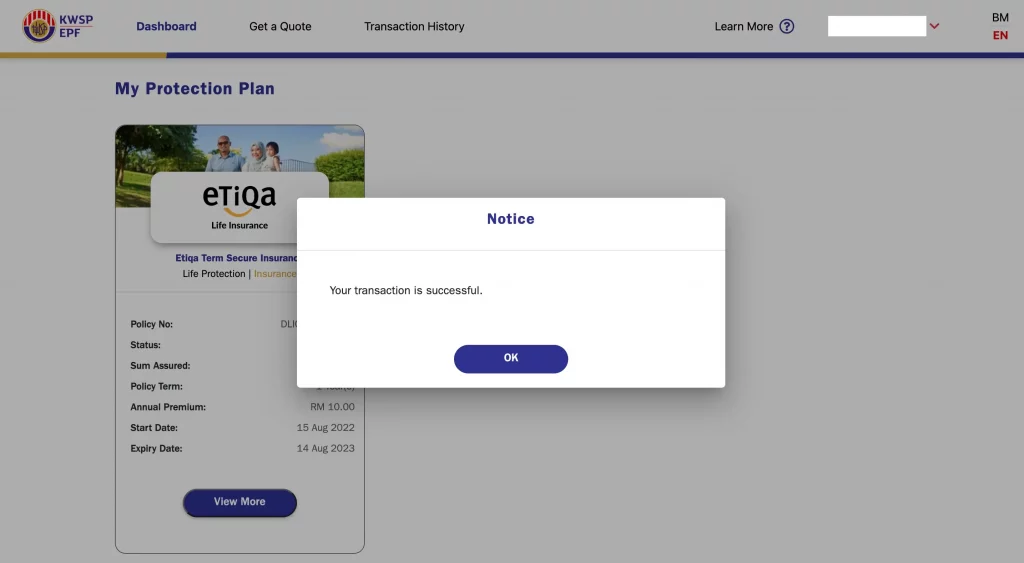

到EPF i-Lindung戶口查看保單詳情

回到 EPF i-Lindung 頁面時,系統會彈出窗口提示付款成功。

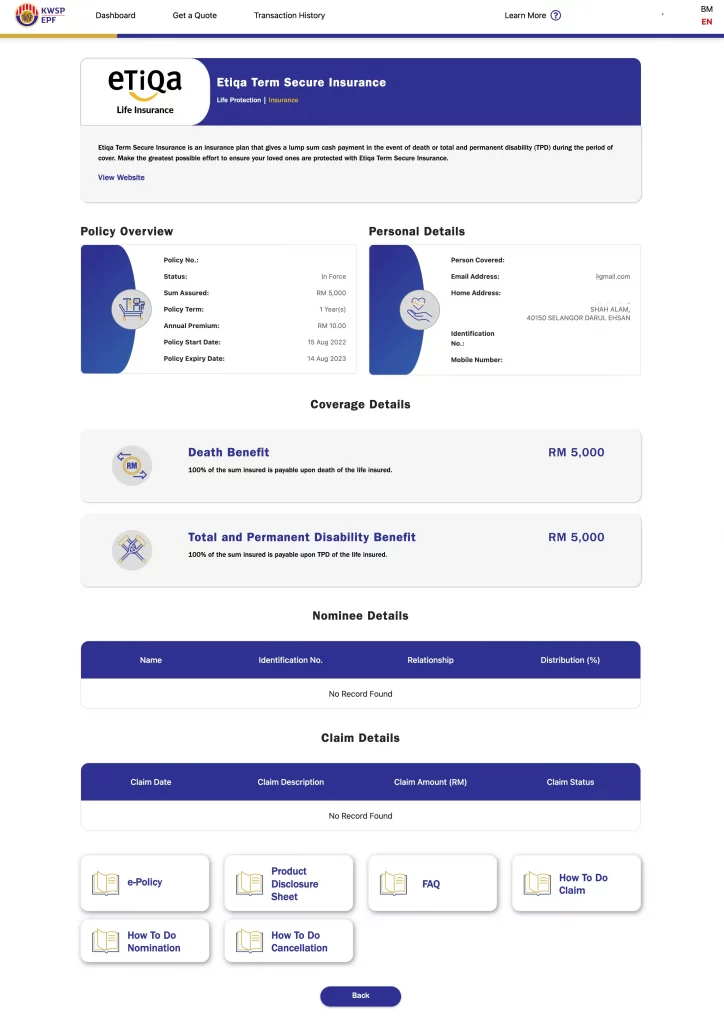

點擊「OK」,你就能在 EPF i-Lindung 介面的「Dashboard」查看你所購買的保單詳情。

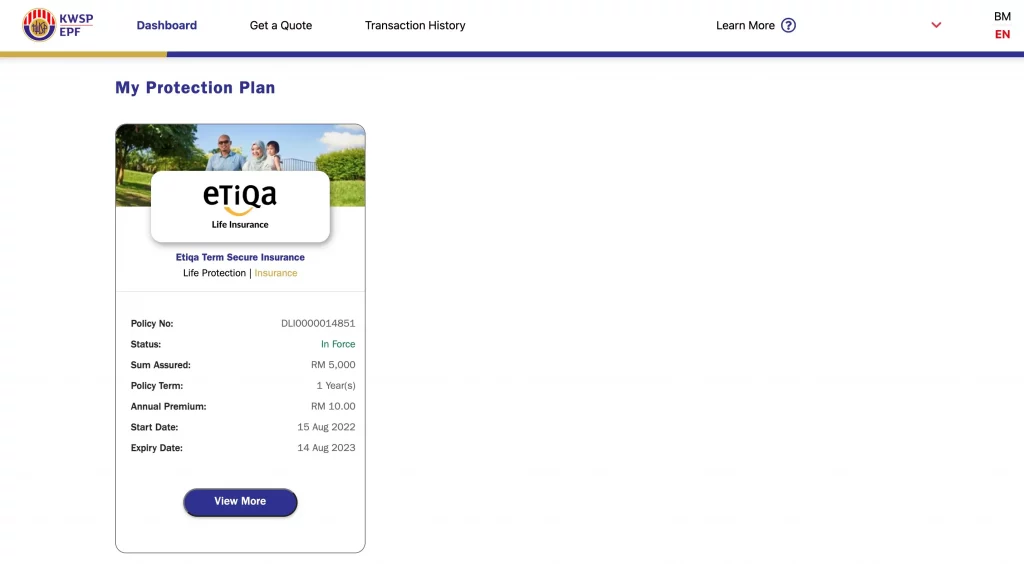

點擊「View More」查看保單的更多詳情。

你可以在此處查看保單的詳情,包括:基本信息、保障詳情、受益人資料、理賠資料、e-Policy、產品披露聲明、常見問題、如何索賠、如何設置受益人、如何取消保單等。

值得注意的是,EPF i-Lindung 無法讓投保人直接在系統設定受益人。SSF 如果要為所購買的這份保險設定受益人,就必須按照 How to Do Nomination 中的指示,將受益人的信息及相關文件通過電郵發送至保險商的電子郵箱。這樣的做法會造成一些不便,如果能夠直接在 EPF i-Lindung 介面設定會更佳。

索賠及取消保單也和設定受益人一樣,是無法在 EPF i-Lindung 的介面完成,需要另外聯絡保險商才能完成。

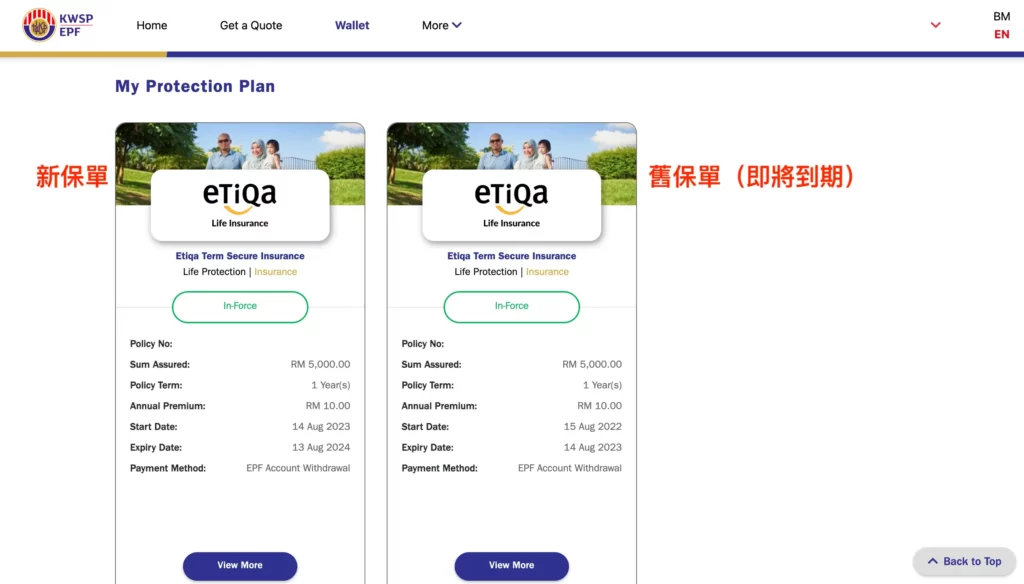

i-Lindung保單一年到期後,該如何續保 (renew policy)?

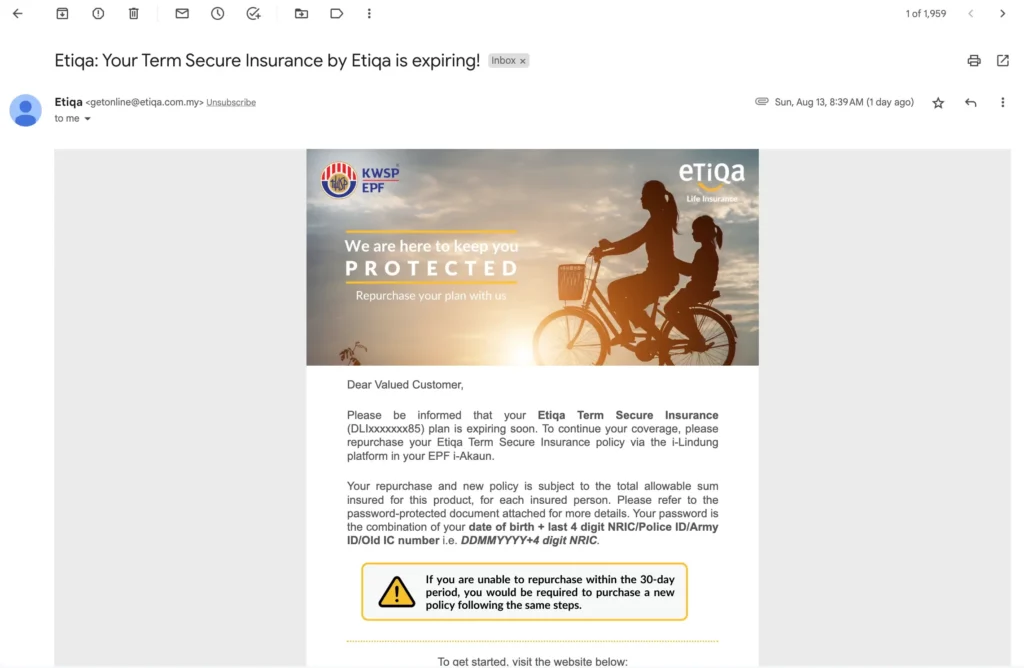

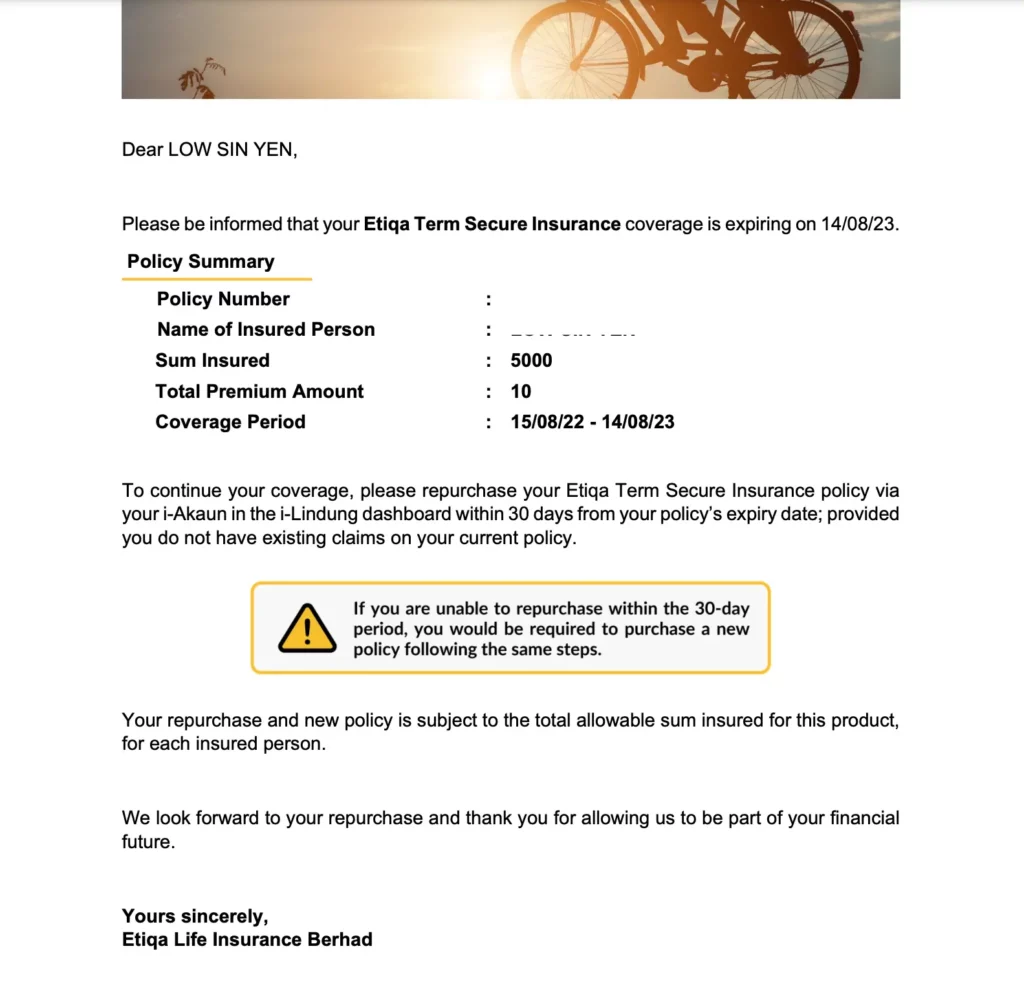

SSF 所示範的保單在2023年8月14日到期,所以我也在2023年8月14日進行了續保的動作。

在保單到期之前的兩週內,eTiqa 保險公司還很貼心地發送了郵件來提醒我續保。

郵件中還附上了 PDF 文件,文件中列出了保單詳情,並提醒用戶在保單到期的前30天內記得要通過 EPF i-Akaun 中的 i-Lindung 來完成續保的動作。若用戶忘記續保,保單逾期了,用戶則必須再重新購買保險。

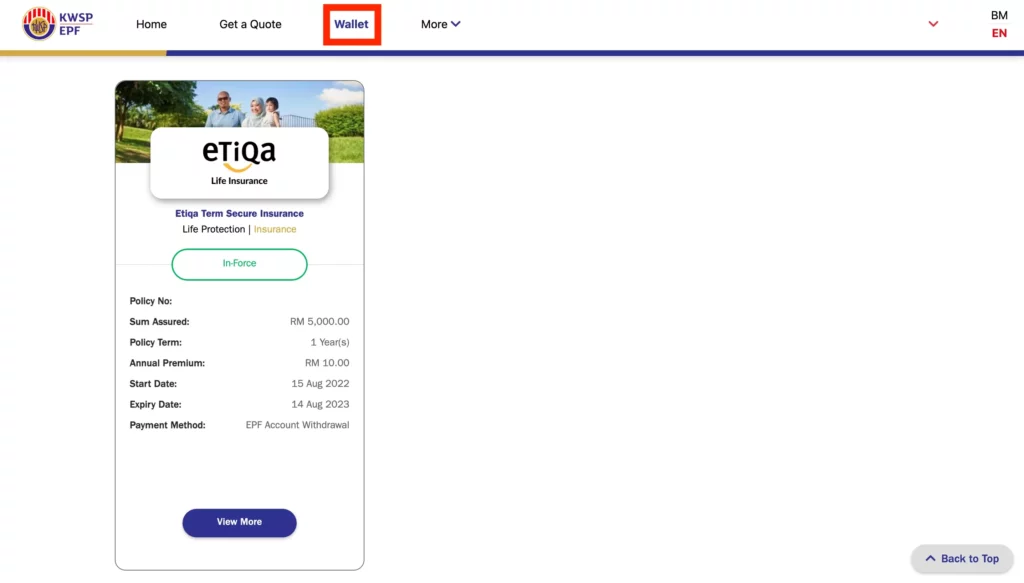

接下來,SSF 也為大家實測了續保的流程。登入 EPF i-Akaun 後,進入 i-Lindung 的主頁,再點擊「Wallet」來到保單的頁面。可以看到 SSF 的保單仍處於有效(In-Force)的狀態。

我並未在 i-Lindung Homepage 或者是保單詳情頁面找到續保 / 更新保單的按鈕,所以我只能以「重新購買一份保單」的方式,來續保這份 eTiqa Term Secure Insurance。這個部分的流程就和以上購買保單的流程大同小異,所以 SSF 就不贅述整個過程了。

值得注意的是,我的保單依然還是 RM 10,價格並沒有提高。

整個續保的過程也非常地簡單,只需要按照「購買新保單」的方式,買回自己的保單即可。但是,如果 i-Lindung 能夠讓我們在原本的保單頁面進行續保的動作,無需重新搜索並購買原本的保險,體驗會更佳、更便捷。

如果你不想續保你原本的保險,想要更換保險,當然也可以直接在 i-Lindung 上投保其他家的保險。

關於EPF i-Lindung保險的常見問題FAQ

可以向保險代理購買EPF i-Lindung的保單嗎?

不能,EPF i-Lindung 計畫下的保險產品必須通過 EPF i-Akaun 成員賬戶購買。

EPF i-Lindung 計畫中保險的保費是多少錢?

在登入 EPF i-Akaun 賬戶,在 EPF i-Lindung 頁面挑選你所需要的保單類型,保費會自動根據你的年齡與選擇所計算出,且取決於各家保險供應商。

能否為伴侶和孩子購買 EPF i-Lindung保險?

2024年最新消息:EPF允許成員為自己以及直系親屬買i-Lindung保險。不過,SSF 到官網查看時,尚沒有發現為直系親屬購買保險的渠道。一旦EPF有任何更新動作,SSF將即刻爲你奉上最新消息。

是否需要進行任何醫療檢查才可購買EPF i-Lindung保險?

不需要,但在購買保險之前需要回答保險供應商所提供的簡單健康問題。

EPF i-Lindung保單可否扣稅?

可以。

保單何時開始生效?

從保險供應商發出保單/認證時開始。

購買保單後可否取消?

可以。發出保單/認證後的首15天取消保單,保險供應商會給予全額退款。

若在15天後才取消保單,保險供應商會根據其計算退還部分款項。

55歲以下的人,退款將回到公積金賬戶內;此外,則退至銀行賬戶。

總結

總而言之,保險是為未知的生活險境提供保障,未雨稠末,為生活的未知數做好準備。當意外來襲時,至少還有保險作爲最强的後盾,保護我們自己和家人,讓生活不受影響。

EPF i-Lindung 為會員提供人壽保險和重大疾病保險的保障,它提供了一種簡單且經濟實惠的方式來保護自己免受意外事故和疾病的影響。

儘管 EPF i-Lindung 保險保障金額不算高,但對於生活拮据的人而言,親民價格的人壽與重大疾病保險仍是個不錯的選擇。

尤其是完全沒有購買人壽保險或重大疾病保險,並且有家庭負擔的人而言,購買這些保單也能夠把這份保障延伸至家庭。當投保人出了什麼事情,投保人的家屬能夠獲得一筆賠償金,在一定程度上幫助他們度過難關。

如果經濟允許,那麼你也可以選擇同時購買 EPF i-Lindung 保險和市面上的普通保險以獲得更全面的保障。

點擊以下連結前往 EPF i-Akaun 購買 i-Lindung 保險吧👇

如果你對於 EPF i-Lindung 計畫有任何的問題,可以在文章下留言,我們會盡力幫你解答。

其他福利保險:

- 如何申請家庭主婦社險計劃(SKSSR)?做家務受傷可索賠!全網最詳細教學(2024年)

- 如何申請免費的全民保險計畫 (INSAN)?全網最詳細教學和申請貼士(2024年)

- KWSP i-Sayang計劃:教你幫老婆存EPF退休金

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。