「我小時候的夢想就是希望長大后,一定要賺很多的錢來買很大的獨立式洋房,過著富裕的生活!」這應該是不少人在小時候曾許下的夢想,希望長大後可以達成的。

可是現實總是殘酷的。大學畢業後,出到社會打工,發現房價年年都在漲,可是月領兩三千的薪水,永遠都追不上房價。這才發現,想要實現買大房的夢想真的太難了!

想要擁有一套屬於自己的安樂窩,真的是遙不可及的夢想嗎?其实也不一定!

爲了讓大馬公民能夠擁有舒適的退休生活,公積金局(Kumpulan Wang Simpanan Pekerja, EPF)允許會員們從 EPF 第二戶口(Account 2)提款購買房子。

但是,EPF 最主要的目的是積蓄退休金供年老後使用,申請 EPF 第二戶口的錢來買房是好是壞?

這篇文章會為你分析申請 EPF 第二戶口提款買房的優缺點,並附上申請 EPF 第二戶口提款的教學!

聽説用EPF買房子有這些壞處?

削減養老金

EPF 的用途是讓會員退休后能有一筆資金來安享晚年。

如果你從 EPF 第二戶口提款出來買房子,意味著你的養老金會變少,那麼將來可能會面對退休金不足以養老的情況。

錯過複利的威力

EPF 每年的派息率介於5%-6%之間,假如你想要提早提取 EPF 戶口的錢來買房子,將會失去一筆利息。長期而言,你會錯過複利。

因此在提款前,先好好思考,到底屋價的增值空間是否可以彌補錯失長期的派息損失。

用EPF買房子有什麽好處?

提早買到屬於自己的房子

由於每年的通貨膨脹不斷在上漲,房價也跟著蹭蹭往上升,再加上申請銀行貸款越來越嚴格,導致很多人愈發難以購買理想的房子。

往深一層說,從 EPF 獲取的每年利息,很可能都比不上房價的漲幅。

若你用 EPF 第二戶口來買房子,至少能用來支付房屋的頭期款、繳付每月的房屋貸款。這樣一來,便可減輕你的負擔,成功買到自己的房子。

- Advertisement -

少了每月供房的負擔,你就有辦法在日常生活中,將多餘的儲蓄用來提高生活品質,甚至是投資在更高價值的生產性資產上(如股票、黃金)。

趕快告訴我如何申請買房子!

誰有資格申請

你必須符合以下條件,才可以申請從 EPF 第二戶口提款購買房子:

- 馬來西亞公民或非公民皆可申請

- 年齡55嵗以下

- EPF第二戶口内至少有RM500

- 購買房子用於自住

- 獲得認可貸方的核准貸款,或自籌資金

- 從未申請任何房屋提款;假如曾經提款,但該產業已經出售,也可再次申請

你可以從第二戶口中提取多少錢?

EPF 會員申請從第二戶口提款,將分成兩種方式處理:個人提款(Individual Withdrawal)、聯合提款(Joint Withdrawal);並根據購買房子的資金來源(房屋貸款或自籌經費),有不同的提款金額。

| 買房的資金來源 | 個人提款 | 聯合提款 |

| 房屋貸款 | 房價和批准房貸金額之間的差價+房價的10% 或 第二戶口全部存款 (視何者爲低) | 房價和批准房貸金額之間的差價+房價的10% 或 申請人第二戶口的全部存款(視何者爲低) |

| 自籌經費 | 購買成本+額外10% 或 第二戶口全部存款 (視何者爲低) | 購買成本+額外10% 或 申請人第二戶口的全部存款(視何者爲低) |

申請買房子所需要的文件

- KWSP 9C (AHL) 表格

- Form KWSP 3 (Pindaan) 表格 – 郵件提交/指紋驗證失敗者

- 身份證文件副本;Non-MyKad 持有者,必須提供身份證文件正本以供核對

- 買賣合約(Sales and Purchase Agreement) – 由申請日期開始不超過3年

- 銀行存摺(Passbook )或月結單副本,以供核對

注意:申請提款用作購買第一間房子或第二間房子,所需文件會有所不同。申請時務必確保已準備所有必要條件,以加快申請提款程序。

用於購買第一間房子的所需文件

如果你是通過房屋貸款來買房,需要準備以下文件:

1. 購買證明(Proof of Purchase)

買賣合約(Sales and Agreement Purchase) – 由申請日期開始不超過3年

2. 資金證明(Proof of Financing))

I. 房屋貸款批准函(Housing Loan Approval Letter)

如貸款批准已經超過一年

II. 房屋貸款協議(Housing Loan Agreement)/ Mortgage Form 16A / 會員或配偶名下 的轉讓協議和產權契約

3. 關係證明(Proof of Relationship)

I. 結婚證書(Marriage Certificate) 或

II. 出生證明(Birth Certificate)

如果你是通過自籌經費(Self-financing) 來買房,需要準備以下文件:

1. 購買證明(Proof of Purchase)

買賣協議(Sales and Purchase Agreement)- 由申请日期起计不超过3年

2. 付款證明(Proof of Payment)

不少於物業價格20%的付款收據

3. 現金購買證明(Proof of Cash Purchase)

開發商確認現金購買的信函(必須包含有關房產的詳細信息)

4. 建設證明(Proof of Construction)

建築師證書 / 施工進度不少於20%的付款要求書

竣工證書(即入伙紙 Certificate of Fitness, CF)

適合居住證書(Certificate of Occupation, CO)

5. 關係證明(Proof of Relationship)

結婚證書(Marriage Certificate)

出生證明(Birth Certificate)

*聯合提款需要出示關係證明

手把手教你如何申請EPF第二戶口提款買房

想要申請EPF第二戶口提款買房的讀者,你可以跟著以下的步驟:

步驟一:確保你已經註冊EPF i-Akaun

EPF i-Akaun 是公積金網上戶口。比較麻煩的是,要註冊 EPF i-Akaun,需要你本人親臨附近的公積金局分行或是 EPF Kiosk進行開戶。

過程中,你會得到你的用戶名字以及臨時用戶密碼。EPF 的工作人員會在現場協助你更改密碼並啟動你的 i-Akaun 戸口。

詳細的步驟你可以點擊這裡查看EPF官網提供的註冊 EPF i-Akaun 步驟教學。

步驟二:瀏覽EPF官網,並登入 i-Akaun

- Advertisement -

註冊了 i-Akaun 戸口後,你可以選擇通過網頁登入戶口或是使用 i-Akaun 官方手机應用程式 (可在Google Play、Apple App Store或是Huawei AppGallery下載),填上相關資料以及密碼進行登入。

.png)

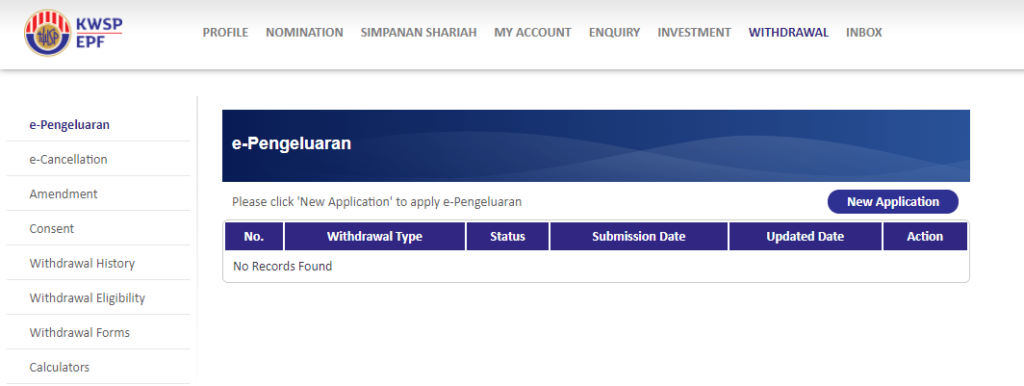

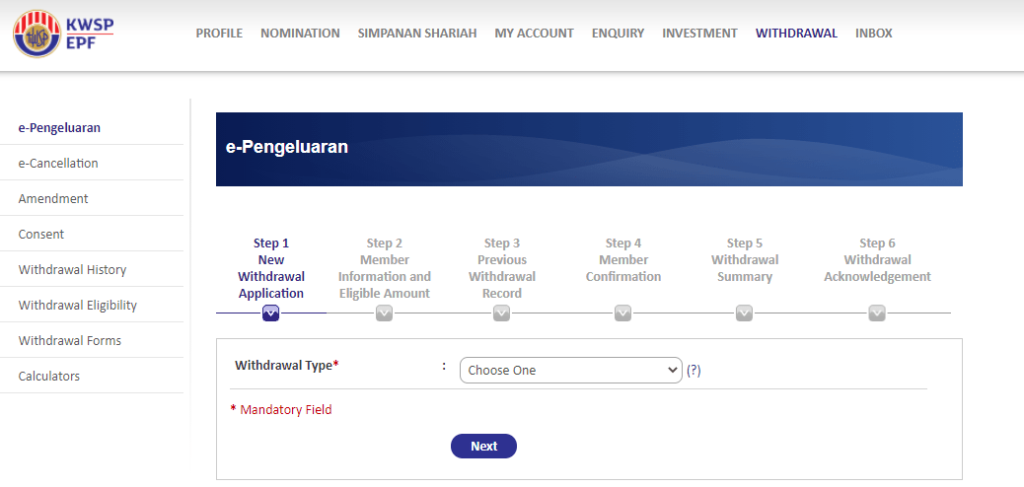

步驟三:選擇Withdrawal (ENG) / Pengeluaran (BM)

步驟四:選擇 New Application,並跟着步驟填寫相關資訊

步驟五:收到手機短訊確認通知

填妥了提款理由以及你的資料後,你將會收到手機短訊確認通知,證明你已經完成了所有的線上步驟。

步驟六:到 EPF 分行呈交所有文件

最後,你需要再一次親臨附近的 EPF 櫃檯,呈交所有相關文件、進行驗證手續並等待結果。

付款方式

1. 國内匯款(Local Payments)

所有款項將以馬幣(RM)支付到你的賬戶中。

條件:提款者需要在Panel Bank 擁有有效賬戶,并且與身份證號碼、銀行記錄相符。

如果匯款失敗,EPF 會發出銀行支票。

2. 海外匯款(Overseas payment)

假如你屬意的匯款貨幣在 EPF 的允許貨幣列表中, 將通過國外即期匯票(Foreign Demand draft)匯款。

假如不在允許貨幣列表中,全部款項將通過國外即期匯票(Foreign Demand draft),以美元(USD)支付。

申請注意事項

1. 在申請前,確保所有文件副本均已獲得授權人核證及認可。

須填上名稱及蓋上公章

須由 EPF 人員核證的文件副本除外

2. 確保你的匯款銀行在 EPF 認證銀行名單(Panel Bank)

款項將會直接存入你的銀行戶口,在申請前可參閲 EPF 認證銀行名單 。

總結

很多人會問「拿 EPF 出來支付頭期款,到底好不好?」

好與不好,視乎每個人的需求和經濟能力,沒有對與錯的選擇。

如果你想買房子,但又沒有足夠的錢支付頭期款,EPF 第二戶口的存款是其中一個解決方法;假如你有足夠存款,可以考慮只用存款繳付頭期,讓 EPF 戶口里的錢,繼續幫你賺取利息吧!

推薦閱讀:

- EPF是什麼?把錢存入EPF作退休金真的會比較好嗎?大馬打工族必看的EPF指南

- 退休前可以申請EPF公積金提款的17個情況 | 附申請條件與所需文件

- 用EPF i-Invest投資基金可獲比EPF更高回酬?附EPF i-Invest完整基金申購教程

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。