自2022年以來,馬來西亞國家銀行(BNM)就已經對 OPR 提高了100個基點。從維持了一段時間的1.75%一口氣調整了四次至2.75%。OPR 的調整意味著貸款利率的上升。經濟剛從新冠疫情復甦,通脹率也節節攀升,這時候提高利率無疑會對有貸款在身的國民增加壓力。面對 OPR 的不斷走高,還款額不斷的變多,到底該怎麽辦呢?

本文就帶你將會介紹 OPR 的基本概念、OPR 調整後對利率的影響,以及利息不斷走高的情況下貸款者如何自救。

最後更新:2024年1月8日

OPR是什麼?

OPR 又名隔夜政策利率,是由馬來西亞國家銀行規定各個金融機構之間相互拆借的利率。

銀行作爲“有牌照的大耳窿”,會因爲國家銀行的約束以及存款與貸款情況差異而需資金來周轉。放貸的銀行就會根據 OPR 的利息借給所需要貸款的銀行。通俗一點的說 OPR 可以反映銀行的借貸成本。

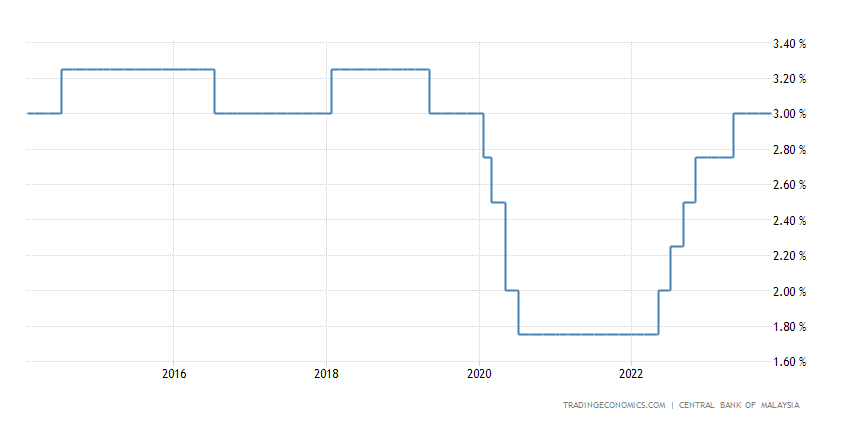

2022年9月,我國的 OPR 維持在2.5%,11月則增加至2.75%並一直維持到2023年5月3日,才再增加至3%。然而很多人不知道的是自 OPR 問世以來其上升的次數都沒有下降的多。 我們來看看 OPR 近 10 年來 OPR 的走勢:

不難發現在疫情前 OPR 普遍維持在3.00%至3.25%之間,但是因爲疫情對經濟所帶來的傷害,國家銀行才不得已調整至1.75%來刺激消費進而帶動經濟。

如今因爲通貨膨脹的肆虐,和馬幣的走軟,國家銀行才連續升息調整回3%。許多民衆可能不知道這些宏觀經濟對自己的影響,但是這些變動其實已經大大地影響了大家的生活。

推薦閱讀:

BR、BLR 和SBR決定你的貸款利率

在 OPR 還沒正式推出之前(2015),國家銀行是透過 Base Lending Rate(BLR)來直接干預銀行的借貸成本。BLR 是直接由國家銀行來規定,讓銀行在此基礎上做調整放貸給各行各業。

由於 BLR 是由國家來銀行決定,這導致市場可能會被過度干預而無效。而且有的銀行爲了提高營業額不惜提供貸款利率在 BLR 以下的貸款,這也讓國家銀行放棄了利用 BLR 來控制市場的政策。

爲了更有效的控制市場,國家銀推出了 Base Rate(BR)來代替 BLR,而 BR 就是讓銀行在 OPR 的基礎上做調整。銀行可以根據國家銀行所給的公式,預備金率和資金成本來決定本身的 BR。

前面提到了 OPR 可以反映借貸成本,那麽在此基礎上調整的 BR 則是能反映銀行的實際成本。倘若要分析銀行股之間的成本,BR 是一個不錯的切入點。

雖然 BR 比 BLR 能更有效的控制市場,但是因爲各個銀行的 BR 有所不同導致了許多貸款者很容易混淆。因此國家銀行在2022年8月推出了 Standard Base Rate (SBR)讓貸款者更方便的對各個銀行的利率進行比較。

由於 SBR 相等於 OPR ,所以就算利息調整了,貸款者還是根據以前的合同來瞭解目前的貸款利率。

比如說現在借貸的利率為 SBR +1.55%,根據目前的 SBR(2.5%)+ 1.55%, 你的貸款利率就是4.05%;如果 OPR 下調了0.25%,你的貸款利率就會變成3.8%(2.25% + 1.55%),+1.55% 會保持不變。

請注意如果以前你的貸款利率是 BLR 或者 BR,那麽該貸款的月供還是會以該利率來計算。

OPR的調整不只對新貸款有影響,對你的月供影響更大

有些人可能會想:OPR 的調整對自身目前的月供沒有影響,因爲 OPR 的影響只對新的貸款者有影響。我只需要根據以前的月供就可以了吧?

這個想法並不完全正確,因爲 OPR 的影響不單單只針對新貸款的利率,對現有的房貸或者私人貸其實都有影響。

前面提到了當 OPR 提高時,意味著銀行借貸的成本提高,銀行作爲市場的調節者更是自然能有效的將這些成本轉交給消費者,並從中賺取利息。所以我們會看到存款利率升高的同時,銀行還能賺取高額的利息收入。

然而當 OPR 下降或維持在低位時,貸款利率也會隨著下降。雖然貸款利率和月供下調了,但是由於市場的房貸多數都屬於彈性貸款(Flexi-loan),而此類型的月供會根據 OPR 來調整,所以還是會存在上升風險的可能。

- Advertisement -

這也打破了低利率時代應該購屋這一迷思。因爲房貸利率還是會根據國家銀行的未來的政策利率而變動,所以低利率時代購屋並不會省下過多的利息。

OPR調整,受到最小影響的就是「車貸」

普遍認爲 OPR 不會影響房貸的原因其實是因爲車貸的利率是固定的。因爲銀行所提供的車貸供期較短,所以銀行對車貸的風險控制會比房貸處理的更好。因爲風險較低,銀行更願意提供固定利率來吸引顧客。

雖然說 OPR 的調整不會對現有的車貸造成影響,但是新車貸的利率會因爲 OPR 的提高而提高。

由於 OPR 的提高,銀行用來審核貸款的利率也會跟著提高,這就導致了“高利率”時代的貸款通過率會偏低。

儘管 OPR 的調整對車貸的影響不大,但是對整體汽車行業還是會帶來衝擊,因爲大部分銀行都在國家銀行宣佈起息之後做出調整。如果貸款合同是在此之前簽的,就不會有任何影響,如果是之後那麽利息可能已經被調整了。

延伸閱讀:

OPR上調對房貸與私人貸款的影響最大

前面提到了 OPR 的調整對現有的房貸和私人貸都有影響。當 OPR 上調,所有的月供和利息都會增加;當 OPR 下降時,月供和利息都會減少。

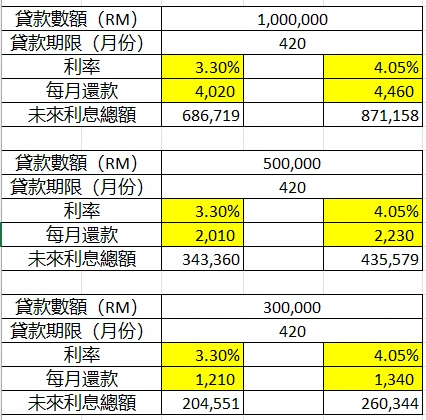

打個比方以前你的房貸利息是 BR+1.03%, 而以前的 BR 是2.27%,所以你的貸款利率是3.30%;如今 OPR 調整了0.75個基點,所以你的 BR 也調整至3.02%,而貸款利率也變成了4.05%。

我們來看看如果貸款利率增加了對你的月供和總利息有什麽影響。

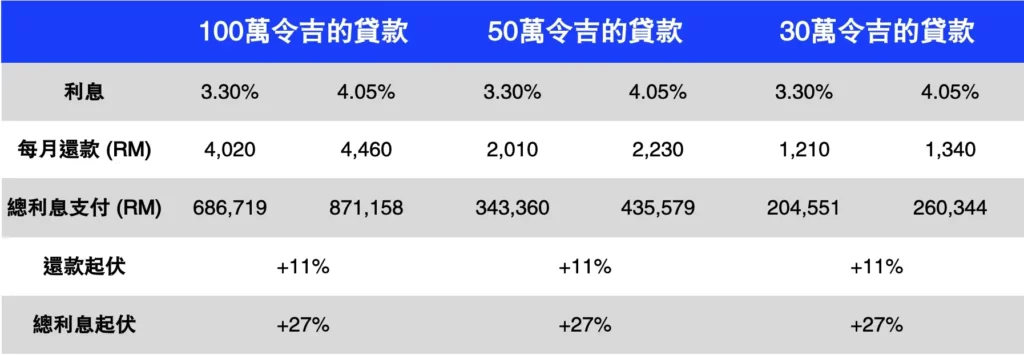

我們分別以貸款數100萬,50萬以及30萬做例子。在還沒升息之前每月還款大約為RM4,020, RM2,010 和RM1,210 。可是貸款利率調整了75個基點之後,所有的月供都調整至RM4,460,RM2,230 和RM1,340。

由於月供的增加,導致了我們未來所需支付的利息總額也上升了不少。當然這是根據35年(420個月)的方式來計算,如果貸款者在此之前供完或者在利息上升時已經供了一段時間那麽所支付的利息就會減少。

通常銀行會以信函的方式通知貸款者,如果貸款者沒有收到,記得跟你的銀行更新你的地址。

貸款額對現金流的影響

市面上很多“房產投資大師”鼓勵人們全款買屋,然而他們並沒有考慮過現金流的問題。如果貸款借的太高,利息一旦往上調整,你的月供可能會導致你入不敷出,影響你整體的財務狀況。

從以上的圖表我們可以看到雖然從5月到9月國家銀行只是把 OPR 調整了0.75%,但是每月還款其實已經增加了將近11%,而總利息起伏更是高達27%!

這就嚴重影響了許多人的現金流,尤其是那些在低利率時代購買房屋的人。

我們可以注意到如果貸款1百萬令吉,利息起了0.75% 每月還款就多了RM440, 但是如果貸款RM300,000,每月還款就只是多了RM130。在相同利率以及供期下,你的貸款額就是決定你每月還款的主要關鍵。

應該縮短貸款期限嗎?

想必這也是貸款者常見的問題之一,如果按我的年齡可以借35年,我應該縮短至20年嗎?在回答這個問題之前你應該要知道如果縮短期限,對你的現金流會有什麽影響,先來看看例子吧。

| 100萬令吉的貸款 | 50萬令吉的貸款 | 30萬令吉的貸款 | ||||

| 貸款期限(月份) | 240 | 420 | 240 | 420 | 240 | 420 |

| 利息 | 4.05% | 4.05% | 4.05% | 4.05% | 4.05% | 4.05% |

| 每月還款(RM) | 6,090 | 4,460 | 3,045 | 2,230 | 1,827 | 1,340 |

| 總利息支付(RM) | 461,523 | 871,158 | 230,762 | 435,579 | 138,457 | 260,344 |

對比之下我們可以發現雖然你的利息總額少了,但是每月還款卻變多了,這又無意間的傷害了你的現金流。

如果利息固定不變的話,縮短期限確實能減低不確定性,是不錯的選擇。但是由於利息不在你我的控制範圍,升息的不確定性會對你的現金流造成很大的影響。

月供還款增加讓你喘不過氣,該怎麼辦?

善用Flexi-loan的彈性來幫助自己獲得更多現金

前面提到了目前貸款多數都屬於 Flexi-loan,這就代表了此貸款能提供一定的彈性給顧客。

Flexi-loan 的優點在於,當顧客有多餘的閑錢時,能選擇支付更多的貸款本金以省下更多的利息;而當顧客急需錢時也能從中提取現金以備不時只需。

所以顧客可以選擇較長的貸款期限,但是用手上多餘的閑錢來支付貸款本金以降低所需支付的利息。

向銀行了解「還款援助計畫 Repayment Assistance Program」

許多銀行都還有推出還款援助計劃(Repayment Assistance Program)給貸款者以幫助他們減緩房貸飆升的壓力。

該計劃會降低貸款者的月供但是拉長貸款的供期,所以申請的時候記得考慮清楚。

民衆可以自行上到銀行的官網以瞭解詳情或自行申請。以下是各大銀行的對這項計劃所提供的相關網頁:

結語

利息的上升其實不只是對貸款者有影響,對這個經濟的發展其實都起到作用。而身爲貸款者的我們在申請長期貸款的時候應該具備一定的前瞻性。不只是要預備多餘的現金進行緩衝,也要時刻關注自己的現金流。

在利率下降或者維持的情況下,也不要過於樂觀,因爲 OPR 還是會有往上調的可能性。如果因爲利率下跌而讓每月還款減少時,記得用這些多餘的閑錢支付貸款本金以節省更多的利息。

希望這篇文章對你有所幫助,也希望你能順利度過這次的衰退。

延伸閱讀:

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。