2001 年日本為了挽救經濟,發明並執行了史上第一個 QE(量化寬鬆),這次之後全球向日本學習,日後美國和歐洲等大經濟體也相應推出自己的 QE 計畫,譬如美國 2020 年最知名的「無限QE」。

QE 往往會在經濟低迷時出現,通常一出場也會造成市場波動,但是許多人還不曉得 QE 的機制原理,因此本文要來解釋「量化寬鬆」是什麼意思,它是一種貨幣政策嗎?它是怎麼運作的?它對股市會造成什麼影響?歷史上最著名的 QE 有哪些?有什麼優缺點?與通貨膨脹有什麼密不可分的關係?這些解答都會在文章中一一告訴你。

QE 量化寬鬆是什麼意思?是一種貨幣政策嗎?

QE 全名叫 Quantitative Easing,中文叫量化寬鬆,它的意思可從字面上拆解來看:

Quantitave(量化):增加貨幣供給量

Easing(寬鬆):增加銀行資金的利用程度,標準放寬

QE 的出現是為了降低銀行的借貸壓力,讓民眾和企業更容易取得貸款,進而提供市場足夠的資金來刺激經濟表現。

QE 是一種非典型的貨幣政策,只有中央銀行(美國的話是 FED 聯準會)才能命令執行 QE,通常只有在央行認為經濟循環不景氣時,才會考慮執行,而它的機制是向公開市場購買債券,來提升貨幣的供應量,進而提高金錢的流動性。

推薦閱讀:

由於在 QE 執行期間,政府都會持續購買債券,因此市場上會出現「QE = 印鈔票」的聲音,但事實並非如此,央行其實沒有一直印鈔票,而是使用央行自身的儲備金一直購買債券讓市場充滿流動性,而市場一直有資金湧入,才會誤以為政府一直印鈔票灑入市場。

為什麼會需要QE?什麼時候才會QE?

上面提到經濟不景氣時會執行 QE,那麼是在經濟「多不景氣」時才會使用 QE 呢?

其實當經濟出現不好的表現時,央行會先宣布降息,這時候銀行的存款利率會降低,大家不想把錢放入銀行;貸款利率同時也降低,大家更有意願借錢出來,就會導致資金從銀行流出,進入市場來刺激經濟。

推薦閱讀:

但是當降息到接近 0% 時(子彈快用光),而央行對此時此刻的經濟表現還不滿意,因此為了再刺激經濟,就會祭出 QE 量化寬鬆,進一步刺激經濟表現。

QE是怎麼運作的?

那麼 QE 是如何執行的呢?它的運作機制是什麼?以下將拆解成 3 個步驟:

央行購買債券

央行會利用本身的儲備金,在公開市場上購買公債、企業債或其他債券,藉此將資金灌入市場。

新的資金湧入市場,提升金錢流動性

資金只要湧入市場,銀行就有更多資金可以利用,它們可以持有、借出或購買資產,讓市場上的金錢流動性持續提升,來提高經濟表現,也降低銀行因為沒有資金運用而觸發經濟危機的風險。

推薦閱讀:

投資人對經濟更有信心

由於投資人及企業更容易從銀行取得貸款,更能利用這筆資金來做更多事情,也有更多人願意投資在高報酬的項目,例如股票,這時候的股市甚至還會創新高(譬如 2020 年美國施行無限 QE 後就出現股市創新高);

而企業可能會擴大營運,招聘更多員工或者花更多錢,種種跡象會讓大家對經濟表現更有信心。

QE 量化寬鬆政策對股市的影響

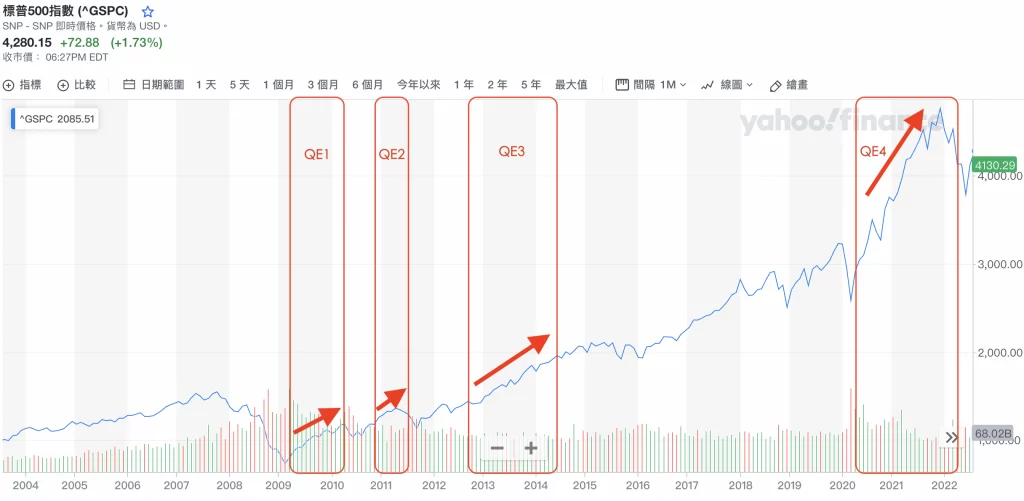

通常 QE 政策頒布後,股市表現會提升,以全球最大市場——美國來舉例,美國曾經執行 4 次 QE,分別是:

1. QE1(2009 年 3 月 – 2010 年 3月 )

2. QE2(2010 年 11 月 – 2011 年 6月)

3. QE3(2012 年 9 月 – 2014 年 10 月)

- Advertisement -

4. QE4(2020 年 3 月 – 2022 年 3 月)

用這 4 次 QE 來比照標普 500 指數的表現,會發現 S&P500 指數會隨著 QE 執行而上升,尤其 QE3 和 QE4 更創下當時的新高,更加驗證了 QE 會讓投資人更有信心將資金投入高回報的股市,提升股市表現,但是這種行為可能會引發更嚴重的後果——通貨膨脹,詳細情況等下會說明。

歷史上著名的QE事件

不論是亞洲或歐美地區,都出現過數次的 QE 事件,譬如日本就是發明 QE 的始祖;歐洲是目前實施 QE 最長時間的市場;美國是祭出 QE 政策次數最多的國家,以下將針對這 3 個經濟體,解釋它們的 QE 事件:

美國QE事件

2008 年次貸危機爆發,經濟陷入低迷,FED 在 2019 年祭出 QE 救市計畫,當時 FED 的資產負債表隨著 QE 而增加許多債券、抵押債券和其它資產,事件持續到 2014 年,共為期 5 年。

但其實這 5 年間的 QE 不是連續的,中間有經過收手再出手,前前後後共有 3 次,也可以稱作 QE1、QE2、QE3。

而在 2020 年疫情爆發下,許多產業被迫停擺,經濟迅速跌入深淵,FED 在同年 3 月購買 7000 億美元的資產,作為緊急救市的 QE 政策,由於 FED 當時沒說 QE 何時會結束,只要有需求,QE 就會持續下去,所以當時的的 QE 也被稱作「無限 QE」。

如果你想要了解有關於無限 QE 的資訊,可觀看以下的影片:

在 2022 年,FED 開始大幅調整貨幣政策,包括大幅升息和減少資產量,以挽救 2021 年出現的高通膨趨勢,但是似乎為時已晚,2022 年已經出現嚴重的通貨膨脹。

以下為 4 次 QE 的表格整理:

| 期間 | 規模 | |

| QE1 | 2009 年 3 月 – 2010 年 3月 | 約 1.725 兆美元,主要購買抵押貸款支持證券(MBS)、美國公債、機構證券 |

| QE2 | 2010 年 11 月 – 2011 年 6月 | 約 6000 億美元,主要購買財政部發行的長期證券 |

| QE3 | 2012 年 9 月 – 2014 年 10 月 | 約 1.61 兆美元,主要購買機構證券、MBS |

| QE4 | 2020 年 3 月 – 2022 年 3 月 | 約 7000 億美元,主要購買美國公債、MBS |

日本QE事件

日本可說是發明及實行 QE 的第一個國家,在 2001 年日本就先執行了,當時的目的是為了有效的管理和拯救日本的經濟。

執行 QE 的 5 年間,日本央行持續向市場灌入資金,甚至謠傳日本注入的資金龐大到超越美國,但是日本的經濟狀況並沒好轉,反而是幾乎保持不變,所以市場普遍認為這次的 QE 是失敗的。

如果你想要了解更多關於日本的經濟體,可觀看以下影片:

歐洲QE事件

歐洲央行(ECB)在 2015 年 1 月宣布 1.1 兆歐元的 QE 計畫,主要購買歐盟成員國的公債、資產擔保債券(ABS)及擔保債券。

在 2015 年 12 月擴大計畫,購買地方政府債券至 2017 年 3 月。

2018 年 1 月至 9 月,QE 計畫開始收縮,購債金額從每月的 600 億歐元縮減至 300 億,但 2019 年再度啟動 QE,且當時未設定截止日期,直到 2022 年 6 月宣布 7/1 結束這次「長達 7 年的 QE」。

QE 量化寬鬆有什麼優點?

QE 量化寬鬆的目的就是為了提升經濟表現,它的優點也都含在裡面,這裡再簡單複習一下:

利率降低

銀行的存款利率和貸款利率都會降低,同時銀行有更多的資金可以利用。

降低借貸成本

對民眾和企業來說,銀行利率降低意味著借貸成本也降低,大家會更有意願向銀行借錢,讓手上有更多資金可以運用。

提升買氣

一但民眾和企業手上有更多資金,大家就會投資更多高回報的項目,譬如投資人會投資股票;企業會擴大營運,讓市場表現更熱絡。

QE 量化寬鬆有什麼缺點?

QE 在執行當下的效果是很顯彰的,但隨之而來可能會引發一些缺點,譬如最有名的後果之一就是通貨膨脹,以下將解釋在執行量化寬鬆時,或者之後,有可能會引發的 4 項缺點:

貨幣貶值

當貨幣供應量提升時,貨幣是有可能會貶值的,雖然貨幣貶值能讓國內的製造商以更便宜的成本出口商品,但是同時也會讓進口商品成本變高,進而提高某些生產成本和消費者的花費水平。

可能導致收入不平衡

量化寬鬆有可能會導致市場所有人和企業的收入不平衡,怎麼說呢?

由於央行只負責決定執行 QE,真正決定市場資金流動性的還是銀行,銀行有權決定該借誰錢,或投資哪些項目,進而有可能導致某些個人或企業無法得到應急資金,加快滅亡腳步,這種情況就會造成所謂的「大者恆大」,在這種經濟不景氣時,會讓一些企業或個人失去競爭力。

可能造成信貸緊縮

這與前述的 QE 狀況有些不同,在有些特殊情況下,雖然銀行的金錢流動性增加,但央行還是無法強迫銀行擴大貸款行為,也不能強迫民眾和企業借貸和投資,這就有可能造成「信貸緊縮」。

信貸緊縮一但發生,投資人和企業會在這種充滿不確定的商業環境中囤積現金,不做任何對經濟有益的事,加深經濟不景氣。

造成通貨膨脹

QE 可說是挽救經濟和引發通貨膨脹的雙面刃,通貨膨脹指的是物價攀升,大家手上鈔票的購買力會隨著通貨膨脹而逐漸萎縮,同樣一筆錢能買到的東西越來越少。

那為什麼 QE 會導致通貨膨脹呢?它的機制原理相對複雜,但也很重要,本文會把它們之間的關係寫在下一段:

QE 量化寬鬆和通貨膨脹有什麼關係?

當央行不斷向市場灌入資金時,貨幣的供應量會提升,這可能導致貨幣購買力會下降,因為更多的貨幣供應會使企業能夠提高產品需求,例如抬高價格,讓價格水平到達不穩定的程度。

量化寬鬆和通貨膨脹可說是同時進行的,央行也會注意到這件事,因此會提高警惕,而通常貨幣供應量增加,到通貨膨脹率(通常是看 CPI)的明顯爆發有一個時間差,通常是 12 個月到 18 個月左右,但也不一定,因此這段時間可以多加警惕。

像美國 2020 年的 QE4,對照到 2022 年的 CPI(2022/06 為 9.06%),就很明顯可以發現量化寬鬆對通貨膨脹的影響了,但有一點要說明,2022 年的通貨膨脹不單單只是因為 QE 造成的,俄烏戰爭所導致的能源和糧食短缺也是主因之一。

但也曾有過執行 QE 後,還能壓下通貨膨脹的事件,例如美國 QE1 到 QE3 這段期間,CPI 沒有明顯上升,在 2015 年每個月的 CPI 甚至不超過 1%。

至於為什麼沒發生通貨膨脹?與 QE4 比較不同的是: QE1 和 QE2 都有設定明確的結束時間,而 QE3 增加了一項「退場機制」,只要美國預期通膨率大於 2.5%、失業率低於 6.5% 時,QE 就會漸進式的縮手,可說是預先計算好經濟狀況,做出相對應的策略,才不會讓通貨膨脹發生。

量化寬鬆的後果到底是好,還是壞?

量化寬鬆的存在猶如雙面刃,可以說它的出發點是好的,但是後果究竟是好是壞就不得而知了,市場上也有許多專家認為 QE 的結果難以量化,因為 QE 的出現是為了挽救經濟衰退和通貨緊縮,也會提振股市表現,但是若控制不好,是有可能造成嚴重通貨膨脹的(像 2022 年),並且 QE 的執行雖然會讓投資人和借款人受益,不過非投資者和非借款人就沒那麼幸運了,甚至會被前兩者打敗,擴大兩者的收入差距。

總結

簡單總結一下,QE(量化寬鬆)是一種為了刺激經濟的貨幣政策,它借由央行向市場購買債券,間接向市場灌入資金,讓企業和投資人有充沛資金可以利用,進而提高整個市場的金錢流動性。

它的優點有:

- 利率降低

- 降低借貸成本

- 提升買氣

缺點則有:

- 貨幣貶值

- 可能造成收入不平衡

- 信貸緊縮

- 通貨膨脹

歷史上出現許許多多的 QE 事件,有些能奏效,並不會導致通膨(美國的 QE1-QE3);也有雖然奏效但是導致通膨的 QE(美國的 QE4);也有不會奏效的 QE(2001 年的日本)。

所以 QE 究竟是好是壞,連專家都不得而知,但作為一般投資人,建議要了解 QE 的特質,並做好相應措施,例如看好基本面、不開槓桿、少做短線等等,才不會被 QE 嚴重影響到投資績效。

延伸閱讀:

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。