多數投資人在選擇一家企業時,首先會透過財務報表來了解這家企業的獲利狀況,但有獲利就代表這家企業體質是健康的嗎?

資金週轉的能力,會決定一家企業是否能夠長期穩定的經營。投資人除了關注企業的獲利狀況外,同時也要進一步了解企業的資金流向及用途。

對於一家穩健經營的企業來說,能否留得住現金至關重要,因為擁有現金才能用來作為未來擴產投資、償還債務及股息發放等運用。

因此透過自由現金流可以看出一家企業的財務結構是否健康,能夠持續穩定的獲利並留得住現金,對於股東及企業未來發展來說才會帶來正面的助益。

什麼是自由現金流?

財務三大報表中的現金流量表(Cashflow Statement)紀錄了企業在特定時間內,現金的流入與流出的情形,能反映出企業資金真實的狀況。

現金流量表主要分為三個部分,分別是營業活動現金流(Cash flows from operating activities)、投資活動現金流(Cash flows from investing activities)及融資活動現金流(Cash flows from financing activities)。我們可以從中觀察公司的自由現金流,看到公司手上真正有多少「現金」。

自由現金流(Free cash flow, FCF)指的是一家企業能夠自由運用的現金,不管是購買機器設備、擴建廠房、購買土地或投資,都會需要用到資金。

透過這項指標可以讓投資人了解一家企業是否擁有足夠的資金,做為未來投資用途或是在公司面臨困難時度過難關。

而對於投資人來說,一家企業是否有足夠的資金作為股利的發放,也可以透過觀察自由現金流,這項指標能夠透露出企業是否有充裕的現金增加股利發放的空間。

自由現金流量計算公式

自由現金流(FCF) = 營業現金流 – 投資現金流

自由現金流(FCF)計算方式是由「營業現金流」扣掉「投資現金流」所得到的結果。計算出來的數值為正數,代表企業能運用的現金越充裕;反之,計算出來的結果為負數,代表企業能運用的資金不足。

營業現金流:

指的是企業透過本業營運後實際收入或支出的現金,透過這項指標能夠清楚知道企業真實的經營結果。假如營業現金流長期結果呈現負值,投資人就要特別留意這家企業的財務結構是不是有問題。

投資現金流:

指的是企業購買或出售土地、機器設備、廠房等資產所收入或支出的現金流。假如購買這些資產會產生投資活動現金流出;反之,假如企業變賣資產,則會產生現金流入。

一般來說,企業用於投資活動金額的多寡,可以看出對未來發展的企圖心。不過投資活動現金流不建議超過企業所賺的錢,否則容易出現企業的獲利無法應付投資所支出的情況。

自由現金流的計算結果代表什麼?正數和負數有什麼意義?

- Advertisement -

自由現金流結果為正數,通常可能出現兩種情況。

第一種:企業的營業活動所獲得的現金流入大於投資活動的現金支出,導致結果為正數。

第二種:營業活動現金流是虧損的,但投資活動卻有現金流入。

在正常情況下,屬於第一種情況的企業,代表能留得住現金,可以用來作為未來的股利發放、投資或償還債務等運用。

但是,如果出現第二種情形,發現一家企業營業現金流呈現虧損的情形,代表很有可能是企業透過出售土地、設備或廠房等資產,產生了投資現金流入,使得最後自由現金流的結果為正數。

在這種情況下,投資人就要特別留意這家企業未來的發展了。因為變賣資產獲得現金流,並非長遠之計,唯有靠經營產生收入才是永續經營的基礎。

問題來了,如果一家企業的自由現金流結果呈現負數,就一定代表不好嗎?

這就要觀察自由現金流是長期都處於負數,還是只是短期情況了。

如果一家企業因為添購新的機器設備、擴廠等投入大筆資金的企業活動,造成現金暫時短缺。但是,未來有機會因為這些資產,而產生更多的收入,替企業賺錢,從而增加企業價值。在這種情況下,自由現金流為負數對企業來說不一定不好。

但是,如果自由現金流長期呈現負數,就要留意這家企業在營運上是否過度燒錢,導致資金壓力越來越重。在資金周轉不靈的情況下,甚至有可能出現財務上的危機。

自由現金流量查詢

> 財報狗

> Goodinfo

在選股及閱讀財報時,如何運用自由現金流?

一般在觀察一家企業是否值得投資時,除了會從這家企業獲利能力來著手外,我們也應該關注該企業是否擁有足夠的現金能夠自由運用。不管是擴建廠房、添購設備資產提升產能,以創造更大的獲利,還是能夠持續發放不錯的股息,都會需要用到現金。

因此投資人在選股時,可以把自由現金流納入條件之一,並且以最近5年數據作為觀察週期,能夠與過去表現清楚比較,避開只是短期獲利的企業。

如果該企業長期自由現金流都是正數,就代表該企業的自由現金流十分穩定。股價長期來看,有機會持續成長。

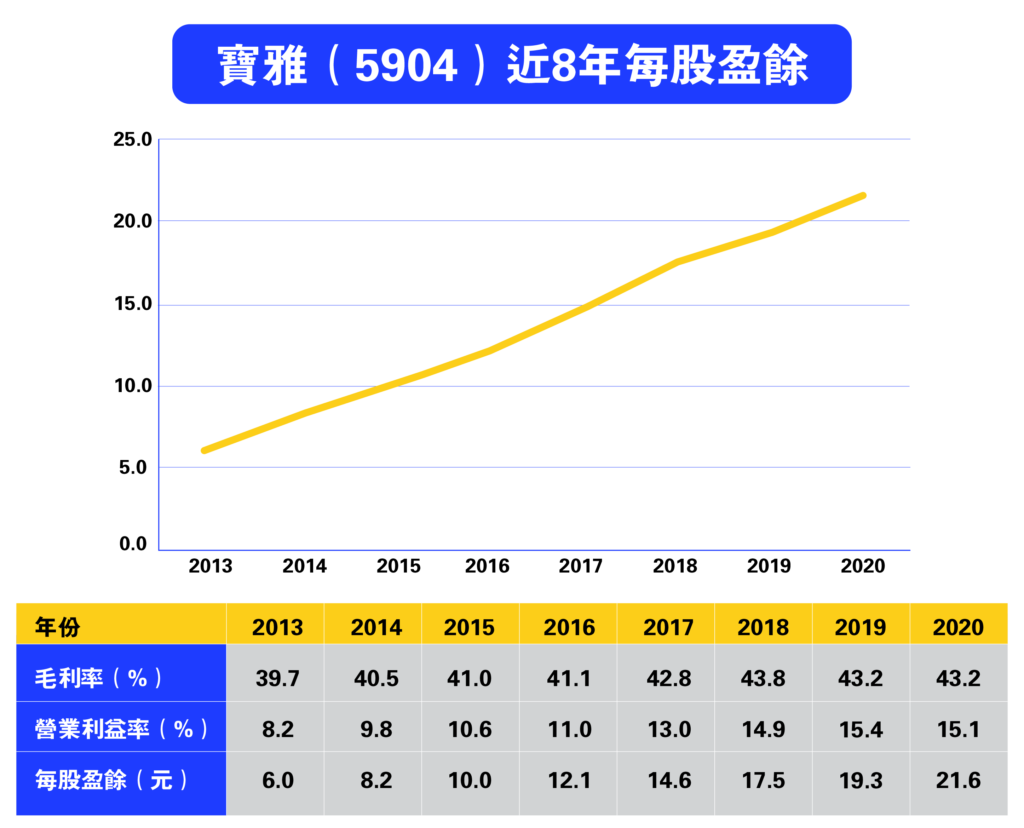

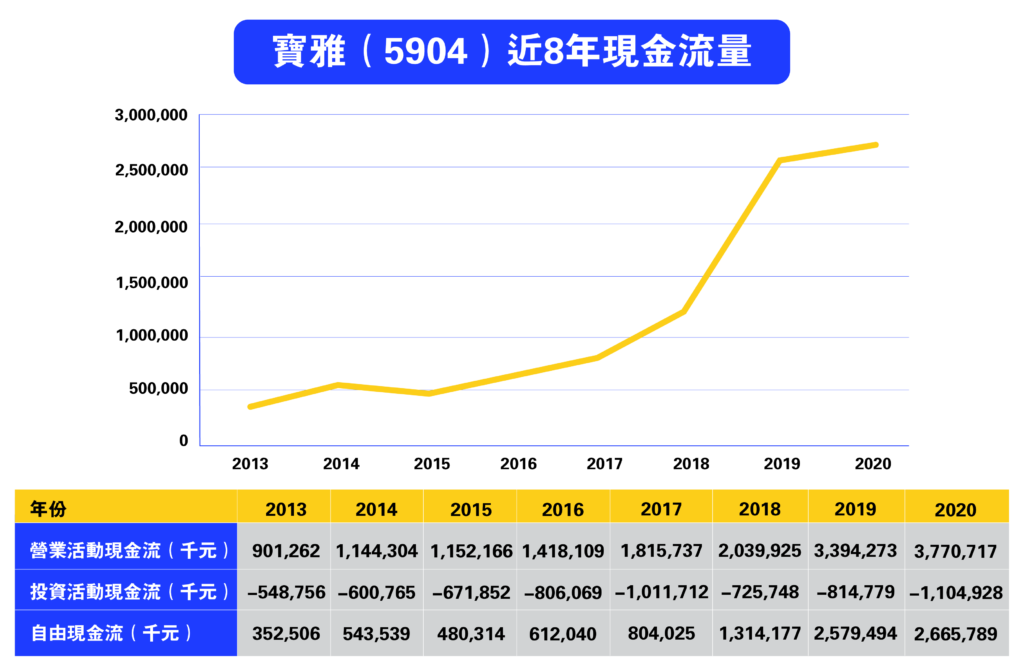

下面我們以百貨業寶雅(5904)為例子說明選股時該如何運用自由現金流。

熟悉台灣的民眾都知道,寶雅是美妝生活百貨公司,主要販售歐美、日韓彩妝、美妝用品、生活百貨、五金用品、各國休閒食品及化妝品…等百貨商品。截至2020年,全台已有260家分店據點。

進一步檢視寶雅財務狀況,可以發現近幾年(2013~2020年)寶雅的獲利和每股盈餘(EPS)逐年成長,公司賺錢的能力非常優秀。

而寶雅的自由現金流也是非常厲害,不但近幾年皆呈現正數,還逐年在成長。公司本身營運越賺越多,也帶動公司股價持續不斷成長。投資人如果發現這類型的標的,只要抱好抱緊,報酬率就能跟著公司一同成長。

總結

檢視一家企業財務的穩定度時,除了關注該企業獲利能力外,同時也要檢視它的現金流量表,了解該企業資金實際流向是否能夠維持正向。因為,現金等於企業的血液。一家能夠永續經營的企業,擁有充沛的現金以發展業務,也是相當重要的一環。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。