人類的發展離不開科技,回顧歷史,從工業革命1.0到如今的工業革命4.0,每次的革命,科技都促進了人類的發展,對勞動力的依賴也隨著科技的普及化而減少。雖然科技是人類發展的必經之路,但是由於科技領域的激烈競爭,許多曾經耳熟能詳的科技公司都埋沒在了歷史的長河。

2000年代初,Nokia 以高品質及堅硬的新手機迅速的搶占了手機市場份額的40%。然而好景不長,Nokia 的高光時刻只是維持到了2007年,之後卻因爲金融海嘯的襲擊及智能手機的問世,Nokia 在2011年第一季度出現了虧損,市場份額也逐年減少。Nokia 的高層曾經表示,儘管他們沒有做出任何的錯誤行政決定,但還是被市場所淘汰。科技業是殘酷的,如果跟不上時代的發展,那麽就很快的被取代。

得益於美國完善的金融體系,美國科技業才擁有更多的資源來發展。美國科技巨頭更是全世界科技業的先鋒,作爲投資者的我們應該時刻關注市場的變化。本文就帶你瞭解美國5大科技公司的財務背景以及發展潛能。

尖牙股FAANG就是美國科技巨頭公司?

談到科技股,許多人可能會想到“尖牙股”,FAANG,也就是Facebook、Amazon、Apple、Netflix、以及 Google。

早在2013年,美國著名財經節目主持人吉姆.克萊默(Jim Cramer)就提出了美國4大科技公司,也就是 Facebook、Amazon、Netflix 以及 Google,縮寫為 FANG,翻譯成中文則是“尖牙、利齒”,所以也被投資者稱爲“尖牙股”。之後的2017年, Apple 在股神巴菲特的魅力加持下股價也水漲船高,正式被投資者列入”尖牙股“的名單,縮稱為 FAANG。

又過了4年,在2021年 Facebook 開啟了公司的轉型之路,將公司改名爲 Meta。FAANG 一詞的創造者,吉姆.克萊默也提出了新詞 MAMAA 來取代 FAANG。所謂的 MAMAA 指的就是 Meta、Amazon、Microsoft、Alphapet 以及Apple,這新的5大公司有的已經被取代;有的其實只是改了名字。

推薦閱讀:

- 投資成長股能讓財富快速增長?成長股和價值股,哪個比較好?

- 什麼是藍籌股?投資藍籌股一定穩賺不賠嗎?附藍籌股名單

- 盤點2023年10支值得投資的美股

- 巴菲特如何創造年均20.1%的回酬?公開巴菲特投資原則及最新投資組合

告別FAANG時代,迎接MAMAA的到來

新的科技巨頭 MAMAA 其實和 FAANG 差不多,只不過其中有一位已經被取代,也就是 Netflix。

早期的 Netflix 是提供光碟出租業務的,隨著互聯網的普及,Netflix 也趕上了熱潮,提供互聯網設備給顧客在線觀看電影以及電視劇。作爲流媒體板塊的巨頭,Netflix 的主要收入是靠訂閲,然而現如今許多電影或者電視劇都可以在線上免費得到,Netflix 的商業模式自然也受到了威脅。不僅如此,許多巨型娛樂公司都開始推出了自家的訂閲配套,比如説 Disney 的 Disney+,Warner Media Direct 的 HBO Max,激烈的競爭也影響了 Netflix 的收入。

隨著 Neflix 被淘汰,另一個沉睡已久的科技巨頭 Microsoft 也開始崛起。近年來,Microsoft 積極的開發人工智能以及雲計算,為 Microsoft 帶來了多元化的收入。Microsoft 目前積極的打造自己的生態圈,以自家的辦公工具 Microsoft Tools 爲起點,公司不斷融入新的產品和服務,比如説人工智能、雲計算等等來幫助使用者。從生意模式來看 Microsoft 其實比 Netflix 更具備科技業的前瞻性,也成功回到科技巨頭的位置。

另一方面,回到互聯網科技巨頭 Facebook 身上,近年來,公司因爲使用者私隱以及數據安全的問題受到了極大的影響。 Facebook 的主要收入是依靠使用者的數據為其他公司打廣告,然而就是這樣的一個商業模式出現了問題。

作爲使用者的我們所希望的當然是越少廣告越好,但是 Facebook 卻需要廣告收益來提高收入。如果廣告太多,使用者的數量就會減少;如果廣告太少, Facebook 的收入就會減少。廣告收入和使用者體驗必須取得平衡。

如果平衡不了轉型就成了公司唯一的出路。2021年,Facebook 正式改名為 Meta,展示了進軍元宇宙以及互聯網3.0的決心。而 FAANG 裏的 F,也變成了 MAMAA 的 M。

另一家改名的公司就是大家所熟知的 Google。該公司在 2015 年改名爲 Alphabet,並重組公司現有的業務,創造出一個更集中和精簡的組織。 目前該公司不僅有互聯網業務,更有自動駕駛技術以及先進的醫療技術作爲未來發展的重要籌碼。

從最新的5大科技巨頭所發展的趨勢來看,人工智能,雲計算以及互聯網3.0是未來主要的方向。隨著新的方向確定,公司的生意模式也將會有所改變,想要投資科技股的投資者也應該時刻關注科技公司的動向。

延伸閱讀:

MAMAA中的社交媒體巨人 – Meta(NASDAQ: META)

Meta公司背景

社交媒體巨人,Meta 的前身是大家所熟悉的 Facebook。創辦人 Mark Zuckerberg 以及其好友在2014年創建了 Facebook,讓大學生能更好的認識新朋友。在意想不到的情況下,該社交平臺廣受大家的好評,最終被大衆所接受成爲了如今的社交媒體巨頭。

在2011年,公司找到了新的定位,更名為 Meta,而 Facebook 成爲了 Meta 旗下的子公司。作爲互聯網巨頭,Meta 不僅只有 Facebook 一個社交平臺,WhatsApp 以及廣受年輕人喜愛的 Instagram 也是公司旗下的社交平臺。據統計,全球每天都有數10億的使用者利用這些平臺來社交,社交平臺也已經成爲了人類生活的一部分。

這些社交平臺公司都需要依靠大量的使用者來提供數據,而 Meta 則是會收集這些數據用以商業用途,精準的推送廣告給使用者。目前公司有大約90%的收入是來自與廣告,而其他營收則是佔了總收入的5% – 10%。其他營收的收入組合包括了虛擬世界儀器的硬件銷售和 Facebook Pay 等等。

Meta的財務概況

| 净利率 | 31% |

| 5 年每股收益增長率 | 9.49% |

| 債務股本率(Debt to Equity) | 22.65% |

| 股東回報利率 (ROE) | 24.74% |

Meta 的收入來源主要來自廣告收益,而廣告收益並不需要投入過多的資本,所以 Meta 擁有較高的净利率。雖然净利率較高,但是收益卻很大依賴於商家。

由於近5年來的經濟並不是很穩定,在收益有限的情況下,很多公司都選擇了減少廣告支出,自然的,Meta 的每股收益增長率有所放緩。相比於其他的科技公司, Meta 只得到了單位數的成長。

雖然營收方面沒有表現的太優秀,但是公司的債務卻維持的不錯。債務股本率只有22.65%,而股東回報率卻有24.74%。相較於其他加大杠桿運營的科技公司,Meta 在升息的周期下並不會太大影響。

- Advertisement -

Meta的未來成長

相信有關注科技業的讀者都知道 Facebook 在2021年改名為 Meta,並宣佈未來重心將會發展互聯網3.0以及元宇宙。互聯網3.0相信會是未來的另一種種溝通方式。在互聯網2.0時代,人們的溝通方式是透過發送信息以及視頻通話,而互聯網3.0將會更進一步將人們帶入虛擬世界,並創造一個新的“現實”。

在2021年,Meta 宣佈在未來的幾年公司將會投資100億發展虛擬世界。而鏈接虛擬世界以及現實世界的 VR 頭盔將會是公司爭奪互聯網3.0市場的第一場戰役。Meta 目前正積極的研究以及升級現有的 VR 頭盔並希望能先一步搶占這新的市場。

如果能開發新的市場,那麽對公司未來的發展一定是好的,但是以目前的局勢來看,市場對元宇宙的概念還不明顯,能否引導用戶接受互聯網3.0以及元宇宙的概念將會是 Meta 的一項新挑戰。

MAMAA中的電商巨頭 – Amazon(NASDAQ: AMZN)

Amazon公司背景

2023年,Amazon 創辦人 Jeff Bezos 以1140億美元的身價位居首富排行榜第三名。1994年,Jeff Bezos 創立了 Amazon 並專注於網賣書本的利基市場。慢慢的當使用者越來越多的時候,Amazon 才開始提供其他的服務以及產品,如今 Amazon 已經轉型為多元化的電商巨頭。

與所有的電商公司一樣,Amazon 也面臨激烈的同行競爭,而且電商的生意模式必須依靠强大的現金收入來鼓勵使用者使用自家的平臺。由於行業的過度競爭,所以公司必須提供更多的優惠來吸引使用者。如果該平臺的優惠不再具有吸引力,那麽使用者將會去到其他平臺購買相同的商品。

Amazon 的收入來源可以分爲6大板塊,其中最大的收入便是零售業,占了總收入約45% – 50%。第二項主要收入來源便是第三方賣家服務。Amazon 擁有龐大的使用者,依靠這些使用者來吸引第三方賣家使用自家平臺,並從中抽取費用。這類型的服務占了總收入約20% – 25%。

爲了吸引客戶,Amazon 也提供訂閲服務。透過訂閲成爲公司的主要客戶不但可以享有折扣,還可以享有免郵快遞,自然的許多使用者都愿意支付較少的訂閲費用換取折扣。但是這類型的收入只佔了總收入的5%。最後一項電商服務的收入便是廣告收益,也佔了總收入的5%左右。

除了電商服務,Amazon 也提供雲服務,Amazon Web Services 。在雲服務市場,Amazon 領先於其他同行的,所服務的國家高達31個,是目前所有雲計算公司裏服務最廣的公司。作爲輔助業務,雲服務的收入也貢獻了大約10%的營收。Amazon 的最後一項收入組合則是包含了其他業務,比如説運輸服務,實體商店,以及各種其他行業等等。

Amazon的財務概況

| 净利率 | 4.15% |

| 5 年每股收益增長率 | 0% |

| 債務股本率(Debt to Equity ) | 115.54% |

| 股東回報利率 (ROE) | 21.39% |

截至2022年,公司的營收在5年的時間增長了83%,但是净利潤卻在2022年陷入了虧損。根據 Amazon 官方的説法,公司旗下的電動車製造商,Rivian 是導致該年陷入虧損的主要原因。 在2019年, Amazon 年買入了該公司17%的股票,並希望以此來擴張物流倉儲業務,但是卻遇到疫情以及電動車市場激烈競爭等因素而大受影響。

除此之外,公司的平均净利率長也只有4%左右。這也反映了該行業的激烈競爭,公司必須不斷的提供優惠來吸引使用者。在高成本的擠壓下,開創新的收入來源成了 Amazon 的解決方法之一。

相較於 Meta,Amazon 的資產負債表較爲遜色。該公司的平均債務股本率高達115.54%,也就是說在利率上漲的時代,公司的利潤將會被債務所稀釋。值得慶幸的是,公司的股東回報率還有21.39%,表示了公司擁有優秀的管理層。

Amazon的未來發展

目前 Amazon 的主要收入都還是來自電商,但是公司有意收購其他公司來擴展其他業務。Amazon 未來的發展計劃是主要發展線下的物流業。作爲電商巨頭,如果能打造屬於自己的物流業不僅可以創造新的收入來源,也可以確保貨物的安全,提高使用者體驗。

在2021年,Amazon 有意投資1億美元發展自家的物流和機器人行業,打造智能廠庫,這就解釋了爲什麽 Amazon 會收購電動車製造商,Rivian。除了物流業以外,公司也試圖透過收購其他公司來擴張自己的業務,其中就包括了從事醫療業的 Pillpack、從事影視業的 Metro-Goldwyn-Mayer Studio、從事智能家居行業的 Ring 等等。

雖然作爲電商巨頭,任何的行業都有理由可以涉及,因爲所有的行業都可以線上發展。但是對於投資者來説,如果涉及太多行業會增加運行的成本,導致注意力分散資源被稀釋。

MAMAA中的科技巨人 – Microsoft(NASDAQ: MSFT)

Microsoft公司背景

相信 Microsoft 這個老招牌許多人都不陌生,公司創辦人,Bill Gates 更曾是蟬聯世界首富長達22年。Microsoft 是由 Bill Gates 以及其好友,Paul Allen 在1975所創立,公司剛起步的時候只專注於提供軟件給私人電腦。

直到1981年,Microsoft 開發了第一代的電腦操作系統,就此就打開了通往科技巨頭的大道。雖然公司是以開發軟件起家,但是隨著時間的發展,公司的收入組合也已經被多元化。目前公司的主要收入可以分爲三部分:

第一部分:銷售生產力以及協助工具相關的產品。這包含了我們熟悉的辦公工具 Microsoft Excel、Word、以及 PowerPoint 等等。如今如何使用這些軟件已經成了辦公的必備工具,這也反映出了這些產品在市場是有一定的暢銷度的。除此之外,提供企業做規劃的 Dynamic 365 也包含在這收入組合裏面 。這部分的營收佔了總收入的35% – 40%

第二部分:提供自云計算服務的產品和服務。Microsoft Azure 是公司旗下云計算的產品,提供廣泛的服務,包括虛擬機、存儲、數據庫、人工智能和機器學習、分析等等。這部分的營收佔了總收入的30% – 35%。

第三部分:提供電腦相關的產品以及設備。這包含了電腦操作系統,筆記本電腦,Xbox 游戲機,等等。除此之外,Microsoft 瀏覽器,Bing 的廣告收入也包含在這個部分。這部分的營收佔了總收入的25% – 30%。

不難發現 Microsoft 的收入組合已經多元化的很好,並沒有過度集中單一產品的風險。

Microsoft的財務概況

| 净利率 | 31.88% |

| 5 年每股收益增長率 | 24.15% |

| 債務股本率(Debt to Equity ) | 40.74% |

| 股東回報利率 (ROE) | 41.25% |

得益於優秀的管理層和良好的護城河,公司5年度每股收益增長率高達24.15%。在高成長的時候,公司的利潤率也維持在31.88%,這側面驗證了公司有很好的護城河,而且不受賣家或者買家的議價能力所影響。

Microsoft 的資產負債表可以說非常健康。債權轉股權保持在50%以下,表示了公司的運營不會過度依賴債務。即便公司遇到成長瓶頸,公司也能有足夠的資金保持運營尋找新的突破口。

作爲衡量公司管理層能力的指標,股東回報率維持在41.25%,這要歸功於公司的高净利率以及高資產回報利率。

Microsoft的未來發展

目前 Microsoft 的主要成長是依靠雲計算的產品以及服務,自然的未來主要發展也將會提高這板塊的收入。在人工智能開發(AI)、物聯網(IoT)、以及邊緣計算等領域,公司都有嘗試開發新的服務以及產品並融合到現有的雲計算平臺,Azure。

其中的人工智能更是挑戰得到了 Google 的地位。在2019年,Microsoft 投資1億美元在 OpenAI,並在2021年追加投資2億美元。對於這項投資,Microsoft 表示會至少帶來10億的回酬。或許還有一部分的人還不知道 OpenAI 是什麽公司,但是該公司的產品大家一定不陌生,那就是 ChatGPT,一個能改變市場的人工智能語言模型。

目前,Microsoft 已經將 ChatGPT 的功能和 Azure 所結合。在不久之後,這項人工智能將會陸續與其他公司產品,如 Microsoft Word、 Excel、以及 PowerPoint、Bing 等等所結合。如此以來,不僅可以提高使用者的效率和體驗感,更能提高公司的定價能力。

對於虛擬現實(virtual reality,VR),Microsoft 也會利用現有的游戲品牌,Xbox 開發新的游戲機提高使用者的游戲體驗。Microsoft 也有意打造自己的雲游戲。就在不久前,歐盟的監管機構就已經批准了 Microsoft 對於動視暴雪(Activision Blizzard Inc)69億美金的收購案。

對於許多游戲玩家來説,動視暴雪這家公司可能並不陌生,旗下更有許多游戲著名的游戲比如説:魔獸世界(World Craft),星際爭霸(Star Craft),使命召喚(Call of Duty),糖果傳奇(Candy Crush)等等。作爲一家歷史悠久的游戲公司,動視暴雪有著一定的經驗和技術開發雲游戲。

作爲重新蘇醒的科技巨人,Microsoft 的成長業務,Microsoft Azure 是主要關鍵。然而這種高度依賴使用者數據的產品勢必會遇到網絡威脅。如何保護使用者的數據以及搶占更高的雲服務市場占有率是 Microsoft 所需要面對的問題。

MAMAA的互聯網巨頭 – Alphabet(NASDAQ: GOOGL)

Alphabet公司背景

Alphabet,這個名字可能對許多人來説都很陌生,但是 Alphabet 旗下的公司卻是大家所熟悉的谷歌(Google)。

在1998年,谷歌的創辦人, Larry Page 和 Sergey Brin 兩位斯坦福大學畢業的博士,爲了大學的研究而開發了一種名爲 “Page Rank” 的搜索算法。該算法是根據網頁的相關性以及受歡迎程度對網頁進行排名,這也是谷歌演算法的前身。由於該算法能提供較爲準確的搜索結果而大受歡迎。在2000年代中期,谷歌的搜索引擎很快超越了當時候的互聯網巨頭,Yahoo,並奠定了互聯網龍頭的位置。

作爲全世界最大的搜索引擎,Alphabet 的收入組合也是高度依賴於廣告收益,但是與 Meta 不一樣,公司早在2000年代中期就已經成爲了互聯網龍頭,不僅競爭對手少,每一天的搜索量更是不少於85億次。在如此龐大的使用量下,許多商家都願意支付更多的廣告費來提高自家產品的曝光率。廣告收益作爲 Alphabet 的主要收入佔了總收入約80% – 85%。

在龐大的數據支持下,谷歌的雲計算服務也成為了第二大收入。雖然只佔了收入組合的10% – 15%,但是卻有很大的成長潛能。目前雲計算的市場競爭較爲激烈,而且競爭對手都是科技巨頭如 Amazon、Microsoft、Alibaba 等等,公司如果想要擴大市場份額就必須更好的與自己的搜索引擎所結合。

最後佔 Alphabet 收入最少的組合則是”其他賭注“,這方面的收入包括了旗下的自動駕駛技術,Waymo、無人機運輸技術,Wing、以及專注與醫療保健技術研究的組織,Verily Life Sciences 等等。雖然這方面的收入佔公司最少,但卻是公司開銷最大的組合。這是因爲這方面的技術還沒有成熟必須持續投入新的資源來研究。這方面的收入只佔了公司約5%的總收入。

Alphabet的財務概況

| 净利率 | 22.54% |

| 5 年每股收益增長率 | 38.11% |

| 債務股本率(Debt to Equity ) | 11.3% |

| 股東回報利率 (ROE) | 22.76% |

Alphabet 作爲互聯網科技巨頭,其净利率為22.54%反映了公司擁有卓越的議價能力。得益於良好的管理,在5年的時間了公司擁有雙位數的高成長。

公司的管理能力可以反映在股東回報率,而 Alphabet 擁有優秀的管理層能提供22.76%的股東回報率,相信在管理層的帶領下公司能繼續保持雙位數的成長,股價也能再創新高。

值得注意的是公司的債務股本率並不高,這表示了公司的成長並非依賴債務,而是依靠股東的資本。即便在有限的資本下,公司還能創造雙位數的成長,這再次證明了Alphabet 有優秀的管理層。

Alphabet的未來發展

Google 作爲全世界最大的搜索引擎,擁有龐大的使用者數據,如何使用這些數據成爲了 Alphabet 的發展關鍵。目前公司主要利用這些數據訓練自家的人工智能以及機器學習,雖然在人工智能語言模型的戰役落後給了新崛起的 ChatGPT,但是並不影響公司的主要發展方向。

人工智能開發以及發展是 Alphabet 的主要發展方向,如何創造有效的計算方式讓人工智能吸收龐大的數據是開發的主要關鍵。

作爲第二大收入組合的雲計算也是公司的主要發展之一,由於廣告收益非常依賴大環境,所以在經濟不景氣的時候廣告收益的成長會放緩。爲了更好的發展,公司也持續投入開發自家的雲計算,Google Cloud。目前雲計算市場,Alphabet 是僅次於 Amazon 和 Microsoft 的,若想持續成長,提高市占率是必要方式,而雲計算市場將會成爲這些科技巨頭的下個主戰場。

雖然 Alphabet 在互聯網方面是處於領先的,但是科技業的競爭是激烈的。在人工智能語言模型,ChatGPT 崛起的時候,谷歌感受到了被取代的壓力,不斷的投入資源積極訓練自家的模型,PaLM。另一方面,爲了要提高雲計算市場的市占率,公司也需要不斷的投入資源建設基礎設施。在過度投入在其他收入組合的情況下,廣告收入組合的資源可能會被稀釋,這是投資者需要注意的。

MAMAA中的創新巨人 – Apple(NASDAQ: AAPL)

Apple公司背景

1976年,喬布斯(Steve Jobs)以及另外兩位合夥人成立了Apple。當時候的蘋果公司只在一間小小的車庫運營,並開發以及銷售私人電腦給客戶。作爲合夥人之一的喬布斯,因爲長時間的權利鬥爭而最終選擇離開公司。

直到1997年,喬布斯重新回歸,並開發出了一系列的產品顛覆了市場:

- 2001年,Apple 開發了iPod,革新了便携式音樂播放器行業;

- 2007年推出的觸屏式智能手機,iPhone 顛覆了手機市場;

- 2010年 iPad 問世,重新定義了平板電腦市場;

- 2015年 Apple 推出了可穿戴的技術產品,Apple Watch 深深的將科技和智能工具融入我們的生活。

直到今日,Apple 也還在不斷推出新產品以提高使用者的用戶體驗。

相較於其他科技公司,Apple 的生意模式較爲簡單,主要依靠開發新的產品並售賣給使用者。其中佔收入組合最大的產品便是 iPhone,截至2022年,iPhone 的收入佔了52%的總收入。從2007年開始直到現在,iPhone 每一年都會推出新的手機,即便這些新手機的售價較爲昂貴,但每次新手機的推出都會引發 Apple 產品的購買熱潮。

佔收入第二大的組合則是 Apple Service,這組合包含了App Store、Apple Music、iCloud、Apple Pay 等等的收入。新手機的推出吸引了一大批的使用者,而 Apple 利用自家的操作系統開發出了一些列相關的軟件來提供使用者的用戶體驗。在一定程度上,這些服務都是需要收費的,這也是 Apple 的第二大收入來源。

在提高了使用者體驗之後,Apple 也會提供相關的產品比如説 Apple Watch、iPad、MacBook 等等給使用者。這類型的產品是與手機結合的,所以使用上來更加方便。在一連串的產品以及軟件滿足了使用者的體驗下,Apple 其實已經漸漸打造出屬於自己的生態圈。

Apple的財務概況

| 净利率 | 23.31% |

| 5 年每股收益增長率 | 21.58% |

| 債務股本率(Debt to Equity ) | 176.35% |

| 股東回報利率 (ROE) | 97.29% |

Apple 是屬於高利潤的行業,得益於先前的開發,公司不需要投入過多的資本去研發新的產品,只需要在現有的產品上增强,來保持競爭力,這解釋了爲什麽即便在競爭激烈的科技業公司依然還能保持23.31%净利率。

- Advertisement -

Apple 平均5年的股東回報率為驚人了97.29%,除了高净利率以外,另一項影響股東回報率的關鍵就是財務槓桿。Apple 平均5年的財務槓桿為4.9x,這表示了公司是處於高槓桿行業,從債務股本率可以發現,公司債務是高於股本的,在利息上升的周期可以會影響公司的運營。

Apple的未來發展

作爲21世紀最具創新能力的公司,Apple 未來的發展方向主要開發出能與虛擬現實鏈接的儀器。公司原本計劃在2023年推出自家的 VR 頭盔,然而在晶片短缺以及疫情的影響下,公司延遲推出了這些產品。

在未來的10年裏,Apple 相信能取代手機的產品將會是穿戴式的科技產品,而這些產品將會和虛擬現實鏈接。爲了鞏固自己的手機市場,Apple 不得不加快研究這方面的科技。

此外,Apple 還會持續研究和增强現有的科技產品,以吸引更多的顧客加入 Apple 的生態圈。雖然在 iPhone 的開發上,公司並沒有突破性的增長,但是其他產品如 Apple Watch、MacBook 等等都有增長的趨勢,這些產品將會和公司提供的軟件和服務所結合,進一步的增强 Apple 的生態圈。

Apple 雖然有著良好的生意模式和高增長率,但是公司的債務比例也是投資者不得不關注的一項事情。在低利率的環境下,公司可能不會面臨任何的運營問題,但是一旦進入長期的升息周期,這些公司的利潤可能就會被高利息給稀釋,最終影響公司運營。

財務指標延伸閱讀:

- 3分鐘搞懂淨利率、稅前淨利、稅後淨利:公式、選股注意事項

- 什麼是每股盈餘 EPS?利用每股盈餘EPS選股注意這4點!

- 什麼是負債權益比?選擇低負債的企業就比較好嗎?

- 股東權益報酬率(ROE) 巴菲特最愛指標,教你簡單看穿企業實力

- 新手學財報:財務報表怎麼看?了解財報的10大重點

如何投資 MAMAA 股?

要投資美國科技巨頭 MAMAA 股票一點都不難,只要開通有提供美股交易的券商賬戶,就能投資了。

其中以全球老牌知名券商 —— Interactive Brokers(以下簡稱 IB)作為代表,IB 與全球許多市場都有合作,不僅能投資美股、還能投資到台灣、加拿大、澳洲、香港、印度、歐洲等市場(暫沒與台灣合作),所以非常適合只想擁有一個賬戶,就可大範圍投資全球市場的投資人。

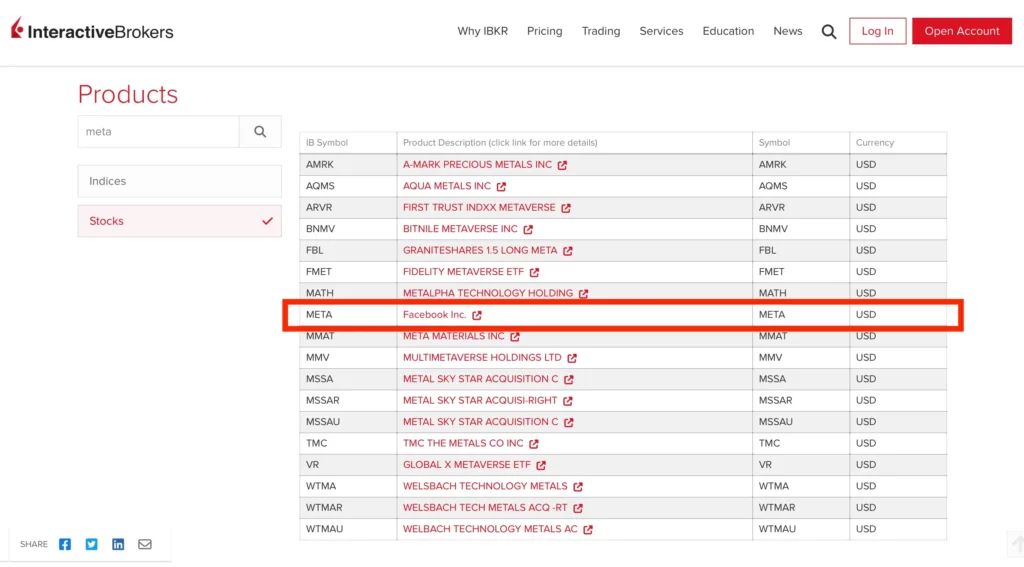

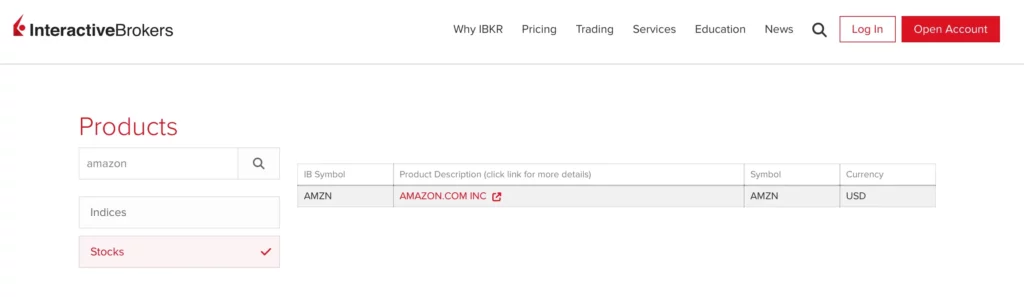

MAMAA 股票中的 Meta、Amazon、Microsoft、Alphabet 和 Apple,都能在 IB 上找到。

Meta:

Amazon:

Microsoft:

Alphabet:

Apple:

身為非美國用戶,我們將通過 IBKR Pro 投資美股市場。IBKR Pro 的佣金是每股0.005美元,單筆交易最低1美元,而且不徵收平台費,可說是市場上最低成本的券商之一。

結語

科技巨頭公司在我們人類未來的發展的路上扮演著舉足輕重的位置,這些公司所研究出來的科技已經在改變我們生活的方式,然而和所有的科技公司一樣,即便你再强大也有可能會新的公司所取代。要想不被淘汰,公司的管理層就必須有前瞻性,利用現有的資源開發新的科技。

科技革命是永不停息的,這些科技巨頭還有很長的一段路要走,作爲投資者的我們也應該時刻保持警惕接受新的質詢才能在這日新月異的科技業找到新的機會,增加自己的財富。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。