相信許多投資者都發現了疫情之後的經濟一直處於脆弱的狀態,先有俄烏戰爭加劇了全球供應鏈問題,后有美聯儲瘋狂加息壓制通貨膨脹。在如此不確定的經濟環境下,股市依舊能創新高,讓許多人擔心股市泡沫是不是要來了。股市不斷走高背後究竟是曇花一現還是長存不朽呢?

本篇將以傳奇投資人巴菲特所提出的指標帶你瞭解股市是否有被高估或過熱的情況,幫助投資者對持有的股票做出買賣判斷,以及如何計算巴菲特指標,瞭解巴菲特指標是否還具有參考價值,可以在哪裏查詢巴菲特指標的方法。

巴菲特指標是什麽?

巴菲特指標(Buffett Indicator)是由股神巴菲特所提出用以觀察股市狀況的一項指標。該指標第一次被提出的時候是在2001年12月,福比士雜志的一篇文章:”股市的總市值以及的國民生產總(GNP)的比例是任何時候衡量價值的最佳工具。“

最早巴菲特第一次提出這個概念的時候,所使用的數據是國民生產總值(GNP),也就是國民(不包括在本國打工的外國人)在一定時間内所生產出的最終產品總值,簡單來説就是馬來西亞公民對馬來西亞經濟所作出的貢獻。但是隨著經濟全球化的發展,GNP 已經無法實際反映國家的經濟狀況,所以巴菲特指標也經行了改良,並使用了國内生產總值(GDP)以及總市值做比較。

GNP 以及 GDP 兩個數據最大的分別在於 GDP 是包含了外國公民或者企業對本土經濟所作出的貢獻,而 GNP 並不包含該數據。假設身爲馬來西亞人的小明去新加坡打工,小明所提供的服務并不會計算在新加坡的 GNP,但是新加坡的 GDP 會將小明提供的服務計算入内。由於兩種數據的差異並不大,而且 GDP 更能反映國家的經濟活力强度,所以在經過調整之後,股市的總市值以及 GDP 比例也被稱爲巴菲特指標。

巴菲特指標算法

前面提到了巴菲特指標是由兩大數據:股市市值,以及國内生產總值(GDP)所組成。這兩個數據分別代表了股票市場的行情,以及國内經濟的健康狀況,將兩種數據做對比就能計算出巴菲特指標,具體計算方式如下:

巴菲特指標 = 上市公司的總市值 / 國内生產總值

細心的讀者可能會發現,巴菲特指標的計算方式其實是參考本益比(P/E)的計算方式。我們都知道本益比越高表示越多投資者願意付出高價購買這門生意。同理,股市總市值反映了投資者對一個國家未來的潛在價值,而國内生產總值(GDP)反映了該國家目前的經濟狀況。兩個數據所計算出的比例,可以看出國内生的經濟狀況能否達到投資者的預期。

市場總市值

市值指的是一家企業在市場上的價值,而市場總市值指的是上市公司所有市值的總和。由於上市公司的股票是公開在給大衆交易的,而且每股價格也透明,所以在計算上市公司市值的時候就相對簡單,只需將市場流通的股票乘以每股價格便能計算出市值。

公司市值可以反映出大衆對該公司的評價,比如説 A 公司的市值為100萬,但是同爲該行業的 B 公司市值為150萬,那麽市值較高的 B 的公司可以被視爲比 A 公司更有競爭力,市場更愿意付出50萬的溢價來購買 B 公司的股票。

延伸閲讀:

同理,如果將市場比作公司,我們就可以透過市值來判斷市場的活躍度。市值越高表示投資者更願意買進,買進的價格越高,市值就會越高。相反的,如果市場表現冷清,市值就會偏低,投資者情緒較爲悲觀,不願以更高的價格買入股票。

國内生產總值(GDP)

計算巴菲特指標的另一項數據就是國内生產總值,Gross Dometic Product (GDP)。如果說市值是反映投資者的情緒,那麽國内生產總值就是反映市場經濟能力的關鍵數據。GDP 是指一個國家在一定時間内所生產的商品以及所提供的服務價值的總和。

假設A囯全國只有一個農夫,而且該農夫全年生產的稻米最終以1,000美元的價格賣給B囯,那麽A囯全年的 GDP 將會是1,000美元。現實中的交易更爲複雜,政府將會收集相關數據比如,進口數據,出口數據,消費數據,政府開銷以及投資數據來計算每個季度的 GDP。

在決定是否投資一家公司之前,相信投資者都會做許多功課來判斷這家公司是否能保持盈利,在確保公司能保持盈利的之後投資者才會投資該公司。同樣地,在評估市場投資環境的時候,投資者需要關注 GDP 的數據,因爲GDP 所反映出來的數據能用來判斷該國家經濟狀況是否穩定,如果 GDP 能持續保持成長那麽即便市場再悲觀,長期投資依舊有利可圖。

延伸閲讀:

如何利用巴菲特指標評估市場?

巴菲特指標是衡量股票市場的重要指標之一,但是要怎麽利用巴菲特指標來評估所投資的市場,是一種學問。根據巴菲特指數的理論:

- 75%至90%的區域視爲合理區域

- 超過120%則表示股市高估

- 接近200%則提示了股市即將崩盤的信號

由於每個市場的活躍度都不一樣,所以用以衡量的巴菲特指標也會有異。以美國市場爲例,由於美國是經濟大國,而且對其他國家的經濟有著極大的影響,所以在利用巴菲特指標來評估美國市場的時候,并不能利用其他國家股票市場的衡量尺度,因爲美國的股票資金流動,股票數量,投資者數量都可能會比其他股票市場來得高。

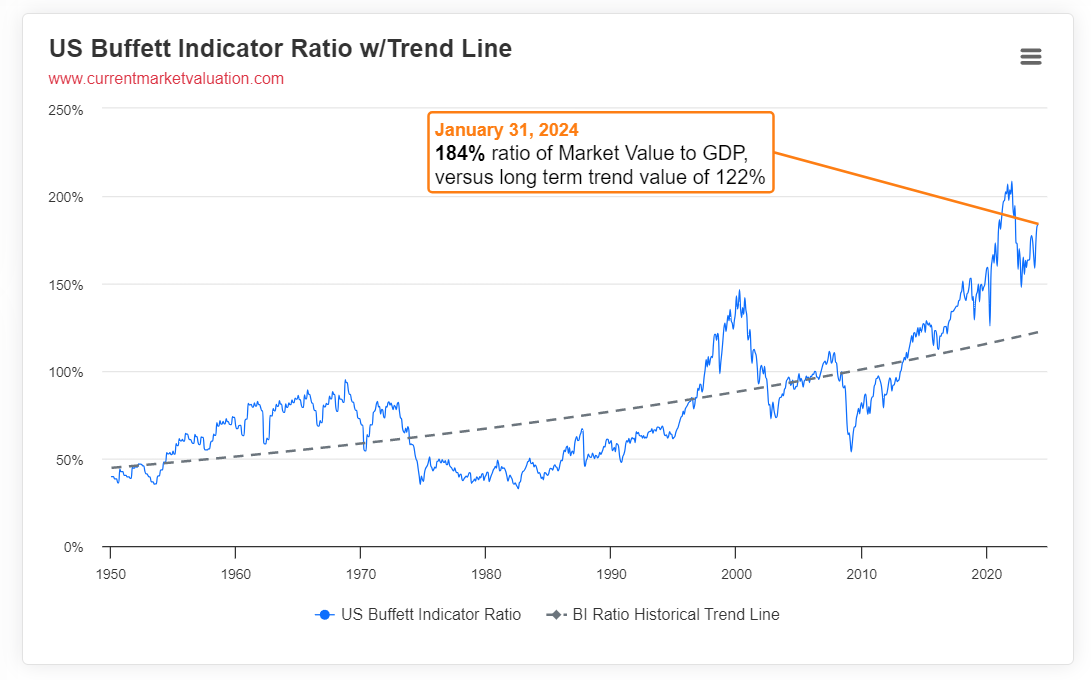

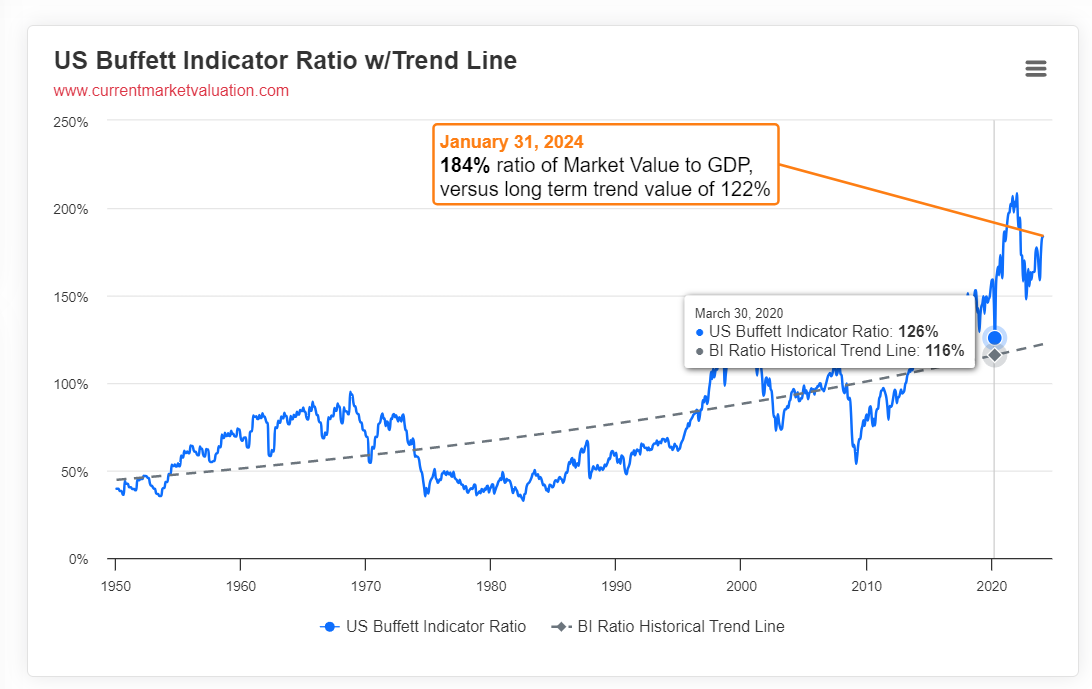

解決這個問題的最好方式是利用平均值,利用同一個市場的數據做前後對比,排除了不同市場的所來帶的差別以外,也有著足夠的數據作爲參考。假設在收集了大量的數據之後,巴菲特指標的平均值是介於65%,那麽投資者就可以將60%至70%的區域視爲合理區域,當巴菲特指標超出90%就處於危險水平。以下將提供照片爲你解釋如何利用巴菲特指標評估市場:

以上的圖片是巴菲特指標以及其趨勢綫的對比。藍色的指標是市場巴菲特指標,是根據現今市場所計算出來的長期巴菲特指標,反映了目前市場的活躍程度。灰色的指標則是根據美國歷年巴菲特指標所計算出來的基準綫。該綫在經過調整之後可以有效的反映美國股市的情況,投資者可以將此綫視爲巴菲特指標的基準。

如果藍色的指標處於灰色指標之上,表示市場被高估,反之,如果處於灰色指標之下,則是被低估。截至2024年1月,當前美國市場的巴菲特指標是184%,高於長期巴菲特指標基準的122%,屬於高估情況。

延伸閲讀:

巴菲特指標的歷年表現

巴菲特指標第一次被提出來是在2001年,如今已經20年過去了,該項指標還能否適用于目前股市一直是股民所關注的問題。有人説在全球化的影響下,衡量本土經濟的國内生產總值已經無法準確捕捉國家的增長;也有人反駁說股市長期是是合理的,並會回歸到 GDP 相關的平均值。這裏將列出巴菲特指標的歷年表現,並根據巴菲特指標的基礎理論,觀察其表現。

- Advertisement -

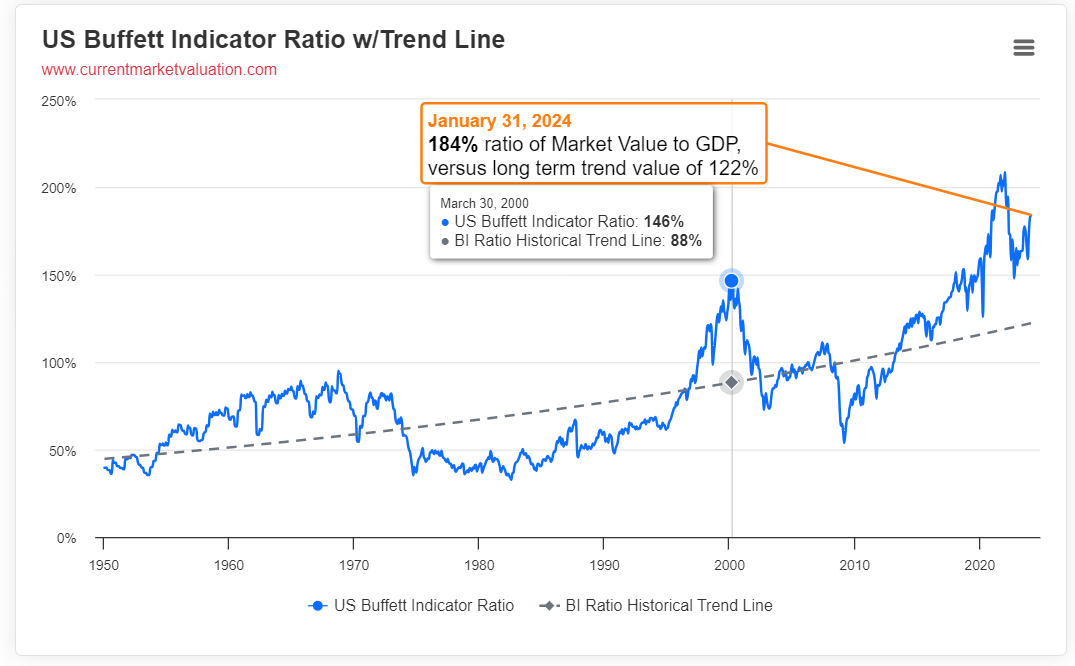

2000 年,互聯網泡沫破滅前夕,美股正處於互聯網的瘋狂,而巴菲特指標也不知不覺的來到了146%(藍綫),相較巴菲特指標基準綫的88%(灰綫)超出了58%,意味著泡沫隨時破裂。正當科技公司股票越走越高,募集的資金越來越多的時候,戴爾,思科等領先的科技公司紛紛在市場股票見頂時,對其股票進行巨額賣單,引發了投資者恐慌性抛售。在2000年尾,股市就開始崩盤甚至在2003年2月跌破了合理位置,市場巴菲特指標來到了73%。

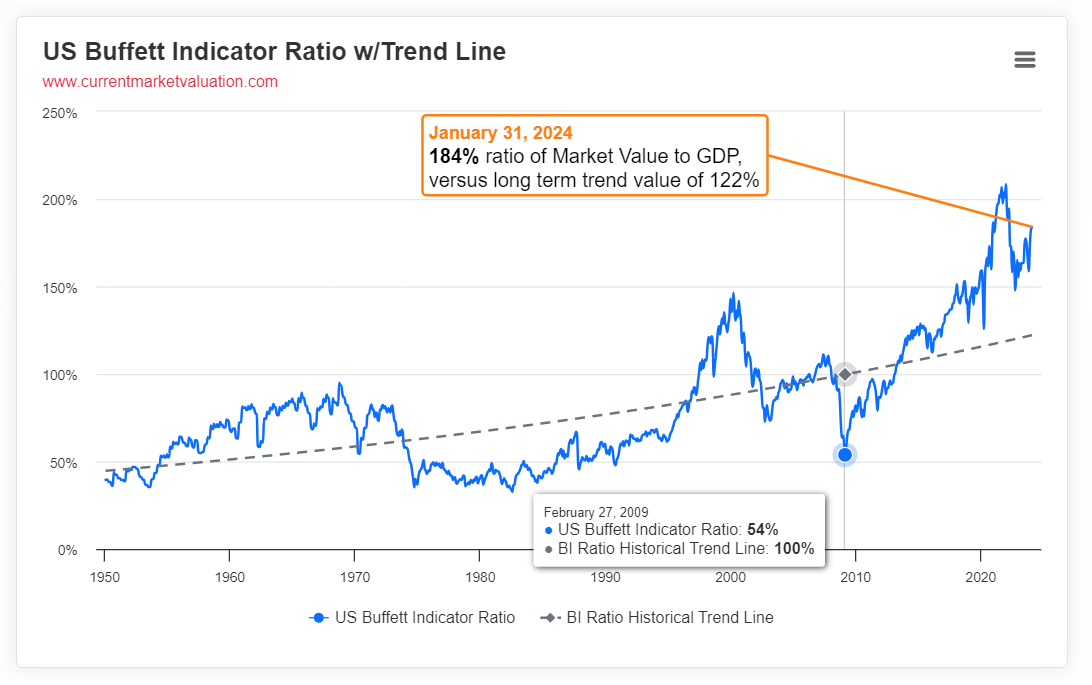

至此之後,股市都在巴菲特指標合理區域之間徘徊,直到黑天鵝的出現。 2008年,次貸危機的打擊以及雷曼兄弟的破產,導致了股市進一步的下跌,市場巴菲特指標也來到了54%(藍綫) 遠低於基準綫的100%(灰綫)。 這時候的股市已經被嚴重低估,但是卻因爲信心的打擊,所以相隔了5年才回到合理區域。

從次貸危機恢復之後,美國股市就一直高於合理區域,即便經過2019年新冠病毒以及封鎖行動的打擊,股市依舊沒有跌破合理區域。2020年5月20日,市場收到疫苗可能無法控制疫情之後,道瓊斯指數當日就下跌了390.51點,又或者1.6%。但是市場巴菲特指標,依舊處在126%,高於基準綫10%。

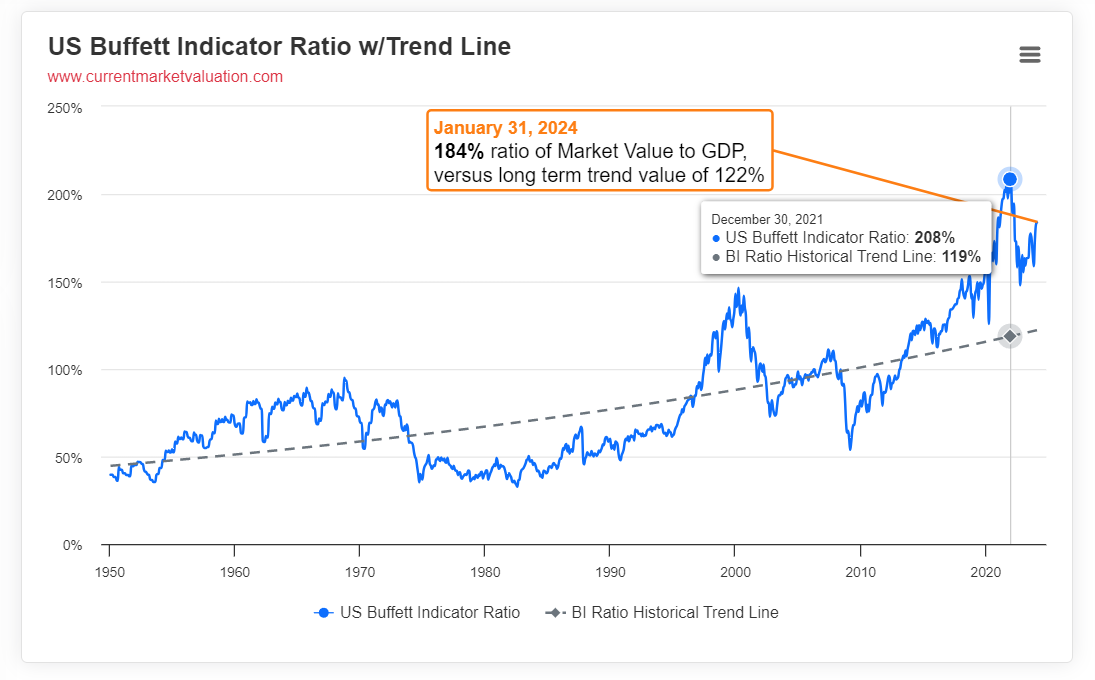

步入2021年,疫苗起到了作用和疫情也得到了控制,封鎖行動解除之後,美國股市迎來了一波牛市。在新能源概念股以及瘋狂消費的加持下,市場巴菲特指標來到了208%,高於基準綫1倍以上,然而股市依舊在上漲,并沒有出現崩盤的現象,這時候投資者逐漸開始懷疑巴菲特指標是還有參考的價值。

巴菲特指標還有參考價值嗎?

根據巴菲特指標的歷年表現可以發現,巴菲特指標的準確性在經過2000年互聯網泡沫之後就下降了許多。其中有兩大理由是投資者需要理解的:

全球化經濟

中國在2001年加入世貿組織(WTO)。由於中國擁有大量的勞動力以及龐大的市場,所以當經濟開放的時候許多海外公司都願意在中國開設工廠,並享受廉價勞動力的紅利,中國廉價勞動的紅利也促進了全球化經濟,因此在海外投資的回酧無法反映在本土的GDP。

在全球化經濟的模式下,GDP 無法全面的詮釋國家的經濟,所以也就無法很好地與股市做對比。這解釋了爲什麽在2000年之後,市場走勢以及巴菲特指標的走勢差距越來越大。全球化的經濟不僅僅只是影響了中國,也進一步的强大了美國。

美國在18世紀經歷過兩次世界大戰之後,迅速地崛起成爲了世界上最强大的國家,也奠定了美元在世界上的地位。依靠美元的地位,美國打造了世界上最大的資本市場,而全球化的效應進一步地讓更多投資者以及商家加入美國的資本市場。換言之,美國資本市場,股市,債市等都來了一大批的投資者,而這些投資者也讓股市波動越來越大,也讓美國經濟以及股市出現了脫軌現象。

黑天鵝事件

仔細觀察的讀者可能會發現,巴菲特指標是無法捕捉到黑天鵝事件的。雖然說巴菲特指標的確有著能預計股市走向的能力,但是卻無法捕捉到經濟突如其來的變化,也就是我們所熟知的黑天鵝事件。

從過去的2000年到2023年之間,總共出現了兩次大型的黑天鵝事件,也就是2008年的次貸危機以及2020年的新冠病毒大流行。這兩起事件雖然都影響到了股市,但是巴菲特指標卻無法提前預見。在2008年的次貸危機前夕,巴菲特指標是處於合理趨於的95%到110%左右,許多投資者都認爲不會有太大的危機,所以並沒有太多的防範意識, 直到雷曼兄弟破產的時候,資本市場頃刻間失去了信心,導致了市場巴菲特指標跌破了合理區域,來到了54%。

延伸閲讀:

新冠疫情的影響也同樣如此,當時候的市場已經出現了過熱的情況,市場巴菲特指標高於基準綫1倍以上,但是經過短期的下跌調整之後,股市不但沒有跌到合理區域,反而還有持續上漲的趨勢。截至2024年1月,市場巴菲特指標來到了184%,而基準綫還停留在122%。

利率

當我們談到巴菲特指標時,我們通常會討論到股市總市值與國內生產總值(GDP)之間的比率。然而,這個比率沒有直接考慮到利率的影響,這可以通過以下例子來說明。

假設有兩個不同的時期,兩者的總市值與GDP之比均為1.5。在第一個時期,當利率較低時,債券等固定收益資產回報偏低,這使得投資者更願意投資於風險資產如股票,推高股價,使得股市總市值上升。但同時GDP可能沒有同步增長,這個比率仍然為1.5,這會導致巴菲特指標升高,暗示股市可能被高估。在第二個時期,利率升高,固定收益類資產如債券就更有投資吸引力,資金可能會從股市流出,導致股價下跌、股市總市值降低。但如果GDP保持不變,比率仍是1.5,這種情況下巴菲特指標會下降,暗示股市可能被低估。

因此,在同一個巴菲特指標水準下,由於利率環境的差異,實際的股市估值狀況可能存在很大區別。這說明巴菲特指標本身無法完全反映股市真實的估值程度。

以2000年互聯網泡沫時期為例,當時巴菲特指標很高,但同時10年期國債利率約6.5%,表明利率水準並不低。所以當時的高股價不是由於低利率刺激,而更多是源於對互聯網行業的過度樂觀預期。

因此,在使用巴菲特指標評估股市時,需同時考慮利率等其他重要因素的影響,而不能僅依賴該指標本身。單單依靠過於簡單的巴菲特指標是不夠的,它未能完整反映影響股市估值的所有複雜因素。

延伸閲讀:

巴菲特指標的參考價值

在經歷了兩次大跌,巴菲特指標都無法捕捉,而且下跌的幅度也無法回到合理區域之後,許多投資者都認爲巴菲特指標是一項過時的指標,並不能為投資帶來價值。然而,巴菲特指標的價值在於提供長期的參考,并不是用來預測股市的工具。

正如巴菲特的名言:”我寧要模糊的正確,也不要精確的錯誤。“ 巴菲特指標已經提供了很好的市場參考價值,但是許多投資者卻明知道股市在過熱的情況下,依舊采取過激的投資方式,最終導致投資失利。

巴菲特指標的價值在於提供投資者市場的活躍度,當市場過熱的時候,投資者應該采取保守的投資方式,當市場處於無人問津的時候應該采取積極一點的投資方式。簡而言之,巴菲特指標的價值是幫助投資者判斷市場,而不是預測市場。

巴菲特指標查詢方法

由於每個國家的經濟狀況以及股市表現都不一樣,所以每個國家的巴菲特指標都有所差異。然而投資者可以根據美國股市的巴菲特指標來做一個參考值,因爲美國有著全球最大的金融能力,足以影響其他國家的股市。以下為你提供查詢美股巴菲特指標的網站:

- GuruFocus 是一個以英文爲主的網站,提供了20年的巴菲特指標。該網站還改良了巴菲特指標,並納入了联邦储备银行总资产為主要參考值之一。有鑒於國家銀行的貨幣政策有著影響國家未來經濟的能力,所以更能準確的衡量股市情況。

- 財經M平方利用台股市值以及台灣 GDP 計算出台灣市場的巴菲特指標,簡單明瞭的數據可以讓投資者更容易明白。

如果以上網站沒有提供你所投資市場的巴菲特指標,那麽你可能就需要收集數據自己計算。以下爲你提供能收集金融數據的網站:

- WorldBank 世界銀行的數據庫,能提供世界各國的國内生產總值(GDP)。這個網站不僅擁有歷年的數據,而且還能免費下載,是收集宏觀經濟數據的好網站。

- Investing.com 是一個免費的金融數據網站,該網站提供了各國股市的歷年市值,並擁有不同市場的新聞,投資者可以利用該網站來關注其他市場的走勢。

在收集完主要的資料之後,投資者可以根據前面提到的巴菲特指標的算法來計算。需要注意的是在收集資料的時候,必須注意數據的單位,如果市值的單位是以指數為單位的話需要將這些數據轉換成與國内生產總值(GDP)同等單位的數據。

結語

巴菲特指標是一項由2001推出的指標,儘管已經經歷了20多年,但是這項指標依舊需要時間來證明。巴菲特指標是否還有參考價值,最好的證明就由時間來判斷,但是其指標的真正用處在於提供判斷,而不是預測市場。任何的投資都有風險,投資者應該先充分瞭解自己的投資策略才能做出明智的投資決定。

延伸閲讀:

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。