在投資時,我們的證券賬戶內往往會有一筆沒有入市的現金。比起把錢存到銀行會有利息、或是投入市場操作帶來潛在利潤,這筆閒置現金像是白白在戶口內躺著,導致效率浪費。

事實上,只要用對方法,這筆暫時不用的現金也能夠賺到不少於定期存款的利息,而且風險相等於0!

這篇文章將和大家介紹證券賬戶閒置資金的概念、如何分辨閒置資金與現金購買力、閒置資金為什麼能購賺取利息,以及閒置資金利率與各國銀行定期存款利率比較。文末將附上大家常用的13家券商美元閒置資金利率對比,帶你善用現金餘額讓資本增值!

閒置資金是什麼?

閒置資金,又稱現金餘額,是證券賬戶內未投入市場交易的現金。這些現金餘額往往來自於用戶存入的資金、現金股息,或是交易清算後所得的現金。

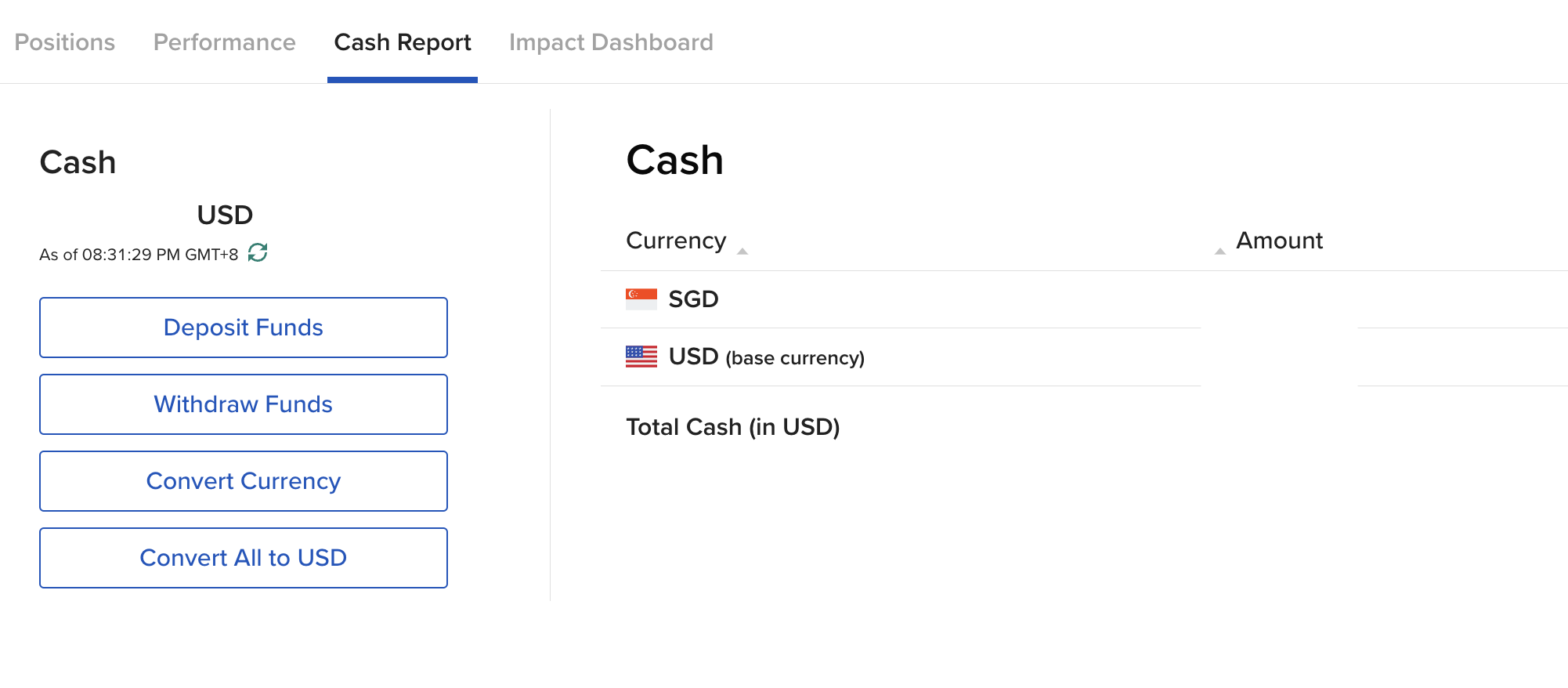

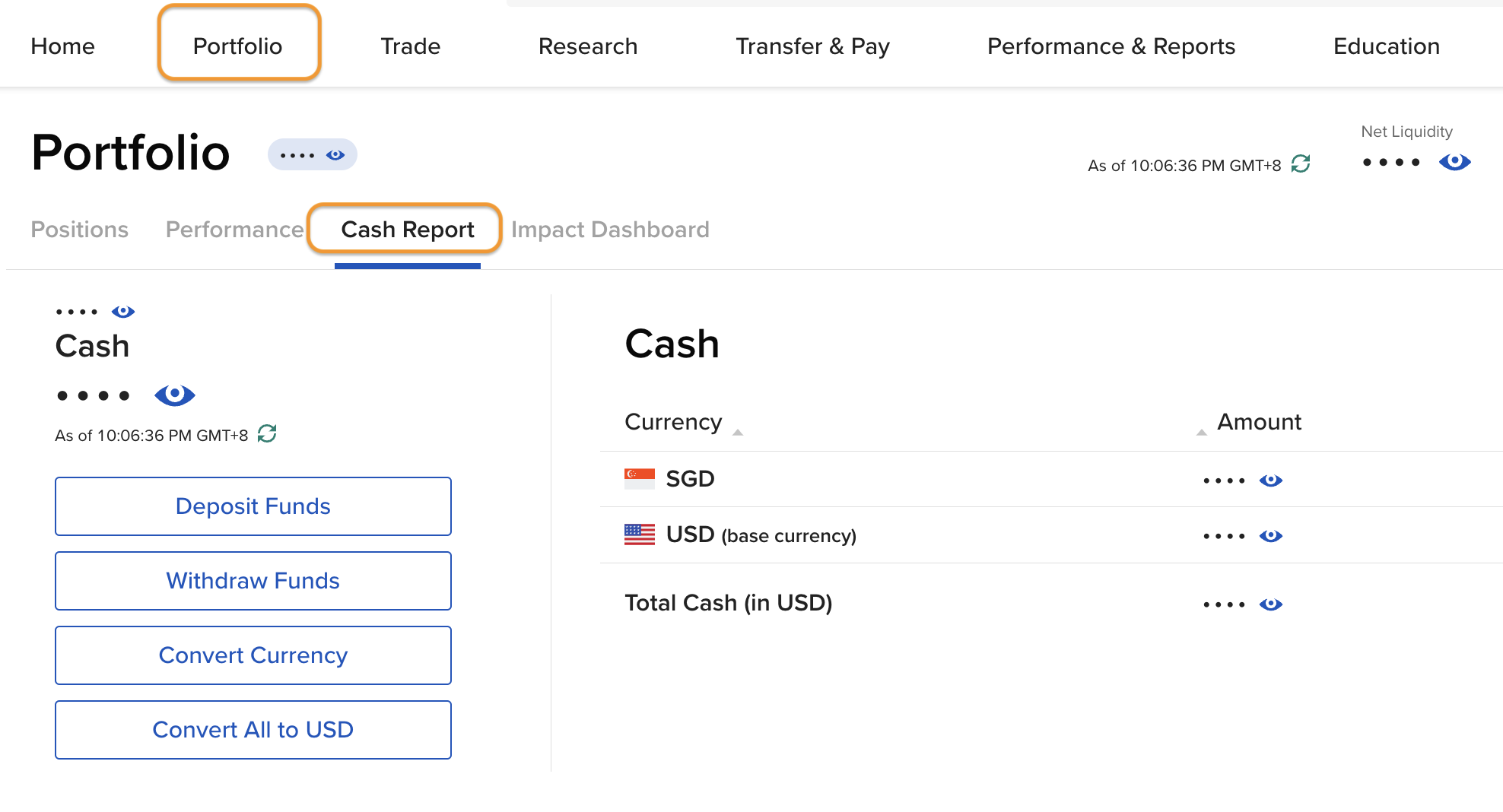

美股券商平台內常以「Cash 」顯示閒置資金,參考以下盈透證券 Interactive Brokers 的賬戶截圖,現金餘額以「Cash」形式,按不同貨幣顯示可用於交易的現金餘額數字 。

不過,並非所有券商平台都會採用「Cash」這一用詞,有些券商平台可能會採用「Uninvested Cash、「Cash Available to Invest」顯示現金餘額。而老美股券商 TD Ameritrade 的用戶可能對「Cash & Sweep Vehicle」更為熟悉,這是 thinkorswim 平台對賬戶現金餘額的說法。

閒置資金 vs 購買力

值得關注的是,一些投資者常常會將現金餘額和購買力(Buying Power / Purchasing Power)混淆,以為購買力指的就是賬戶可動用的現金,從而不小心動用融資額度進行交易,必須支付相關的融資利息。

事實上,購買力等於可用於交易的最大金額,意思是「可以用於交易的能力」,並不是證券賬戶中真正的現金餘額。

以 Interactive Brokers 為例,購買力按不同賬戶類型和已交易金融資產,而有不同計算方式:

- 現金賬戶(Cash Account)購買力:指你在各市場所擁有的現金,即已匯入券商的自有資金)。現金賬戶不可進行融資交易。舉例來說,持有 USD 100,000 現金餘額的賬戶購買力為 USD 100,000。

- Reg. T 賬戶(Reg. T Margin Account)購買力:融資購買力是賬戶中可以用來購買可融資證券的最高金,通常是賬戶所擁有的現金,加上融資額度(即可以和券商借到多少錢),加總而成可以用於交易的最高額度。IB 融資賬戶的初始融資保證金需求為50%,假設持有 USD 100,000 現金餘額,融資購買力為 USD 200,000。

因此,在賬戶顯示資訊中看到「購買力」,千萬別以為它就是你的自有現金餘額,特別是如果賬戶可進行融資交易,則必須小心區分現金餘額和融資額度,避免不小心用了融資交易。換句話說,當你看到賬戶內有大筆「現金」時,得留意是否為自己存入、可以隨時申請提款取出的現金,或是你的融資購買力。

推薦閱讀:

值得留意的是,美股交易是「T+2」,「T」指股票成交日,「+2」指出售證券需要兩個工作日的交割期。舉個例子,假設投資者在星期一賣出股票,出售所得會在星期三結算(T+2)。在還沒完成清算/交割時,該收益會被增添到現金購買力中,可用於交易其他股票。直到清算/交割完畢,數額出現在現金賬戶,投資者才算是真正收到錢。

如何在券商平台查詢閒置資金餘額?(以 Interactive Brokers 為例)

電腦版查詢

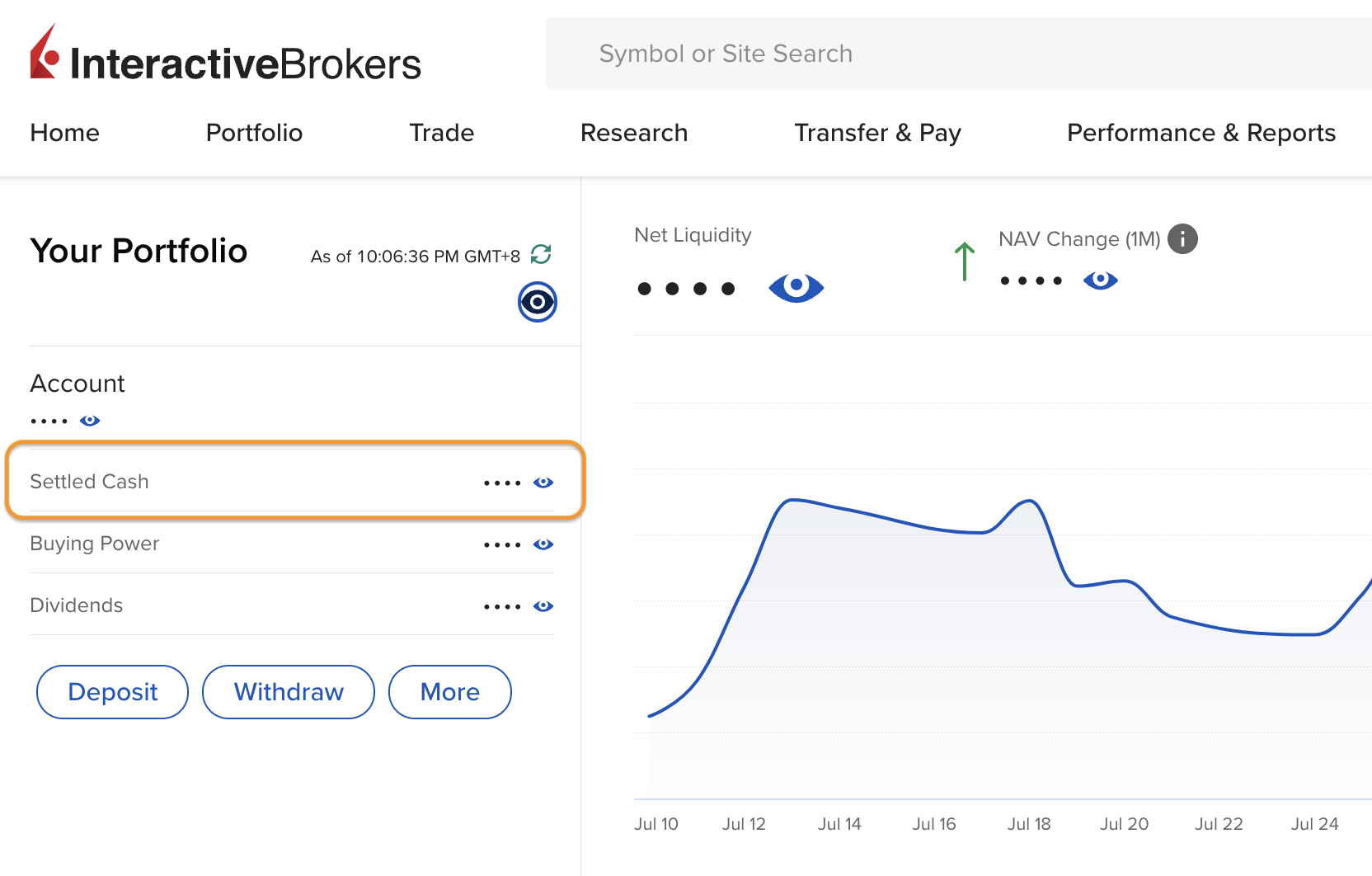

登入 Interactive Brokers 賬戶,在首頁左側顯示資訊中即可查詢現金餘額。

- Settled Cash 已結算現金

- Buying Power 購買力

- Dividends 股息

此外,在首頁點選「Portfolio」,選擇「Cash Report」,查看「「Cash」即可查詢戶口目前一共持有多少現金。

手機版查詢

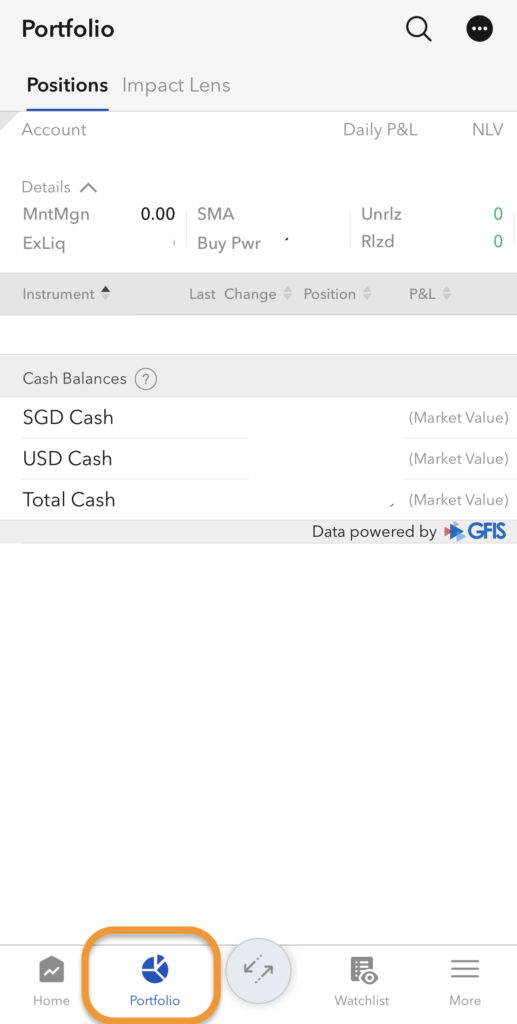

首先登入 Interactive Brokers APP,輸入賬號密碼,在首頁點選「Portfolio」,查看「Cash Balance」即為現金餘額。

一般情況下,該怎麼處理閒置資金?

當證券賬戶留存現金,比如有現金股息入賬,或是出售證券得到現金時,有些投資者會選擇將資金提取到銀行賬戶中;部分投資者則會選擇在證券賬戶保留現金,以隨時應付補倉的需要,或是在市場出現投資機會時手邊有現金能趁機把握。

閒置資金也能賺取利息?

這時問題來了——一般我們將錢存在銀行,無論活期存款或定期存款都能定時收到利息。假如將資金存放在證券賬戶,也會產生利息嗎?

答案是有的。許多主流美股券商都會針對證券賬戶的閒置資金支付活期利息,稱為「Cash Sweep Program」。這筆利息收入並非來自券商本身,而是由券商方自動將未入市資金存入第三方存管銀行中(一般為 FDIC 受保銀行),因此會有利息收入。換句話說,就算資金不入市也有錢收,同時在戶口保留現金靈活運用。這類活期存款的利率普遍不高,按各券商規定從0.01%至4.83%不等。

值得注意的是,各大券商普遍上有規定閒置資金需高過一定數額,才會給付利息,建議大家向券商查詢詳細資訊。

當然,為了更大程度提高現金餘額的收益效率,大多數主流券商都提供閑置資金管理工具,以貨幣市場基金 Money Market Fund 為底層投資,優點是利息較高、低風險、流動性強,可以隨時將資金取出投資,作為資金短期停泊工具是不錯的選擇。

延伸閱讀:

各大券商美元閒置資金利率比較

如果你預期自己會在證券賬戶內保留一筆現金,你可以考慮選擇提供較高利息的券商。以下整理國人常用的13家券商美元閒置資金利率對比,供大家參考。

- Advertisement -

| 券商 | 美元 (USD) 閒置資金利率 | 美元 (USD) 現金餘額需達門檻 |

| Interactive Brokers (IBKR PRO) | 0% 4.83% | 0 ≤ $10,000 > $10,000 |

| Interactive Brokers (IBKR LITE) | 0% 3.83% | 0 ≤ $10,000 > $10,000 |

| TD Ameritrade | 0.35% | $0.01 |

| Firstrade | 0.45% | $0 |

| Charles Schwab | 0.45% | $0.01 |

| moomoo SG | 0% | $0 |

| Tiger Brokers | 0% | $0 |

| Webull | 0% | $0 |

| SAXO (Classic) | 按現金數額決定利率,現金餘額越高,利率越高 Classic 賬戶現金餘額需達至少 $11,017,利率為0.054% | > $11,000 |

| POEMS SG | 0% | $0 |

| Rakuten Trade | 0% | $0 |

| FSMOne | 0.50% | $0 |

| M+ Global | 0% | $0 |

| CGS-CIMB | 0% | $0 |

通過上述比較,Interactive Brokers 的美元閒置資金利率是眾多券商中最高的,達4.83%,且會隨美國利率調整。如果能將閒置資金放到能生利息的地方,而且利率足以媲美銀行定期存款利率,確實十分吸引。

和其他風險較低的金融產品相比,Interactive Brokers 給出的利率相當具有競爭力。此外,投資者毋需將閒置資金轉入任何金融工具中,投資風險相等於零(如貨幣市場基金雖然風險十分低,但依然需承擔一定程度的市場波動風險)。

且因為資金始終停泊在證券賬戶中,在出現投資機會時即可馬上行動,也不會出現資金調度上的時間延遲。對於正在尋找高利息現金證券賬戶的投資者,Interactive Brokers 是不錯的選擇。

閒置資金利率與各國銀行定期存款利率比較

和銀行外幣定期存款利率相比較,把錢放在證券賬戶是否較為划算?我們來看看以下的利率對比,以 Interactive Brokers 的美元閒置資金利率作為比較對象。

| IBKR 美元利率 | 美元活期利率(年息%) | 美元定存利率(年息%) | |

| 台灣銀行(Bank of Taiwan) | 4.83% ★★★ | 1.45% | 3.85% |

| 馬來西亞大眾銀行(Public Bank) | 4.83% | 2.62 | 5.50% ★★★ |

| 新加坡星展銀行(DBS Bank) | 4.83% ★★★ | 0.030% | 4.63% |

從上述列表可見,台灣銀行和新加坡信長銀行的美元定存年息分別是3.85%和4.63%,相比之下 Interactive Brokers 的4.83%美元閒置資金利率更優。而馬來西亞大眾銀行的美元定存利率則是幾家比較銀行中最高的,達5.50%。

注:在開設銀行外幣賬戶後,投資者可選擇將資金存放於戶口中賺取活期利息,或轉入美元定期存款戶口,並綁定一段時間,以獲得較高利息。外幣定期存款的優勢在受益於匯率波動,持有強勢貨幣如美元、新元,有機會賺到匯差。

不過,定期存款有綁定期,如果在未期滿前選擇解約、取出款項,則會損失利息(視合約而定,部分銀行定存提前解約時利率會降低、利息會被打折)。相比之下,把錢存放在證券賬戶,不需要被綁定一段期限,在資金調動方面十分自由靈活。

總結

那麼,究竟該繼續在證券賬戶持有現金,還是轉存至銀行美元定存更划算?投資者有以下幾個思考方向,包括交易習慣與閒置資金數額。

如果你是活躍於證券市場的投資者,一次存入數額較高的資金,不僅可以隨時把握投資機會,無需臨時匆忙入金,還可鎖定匯率,比如在美元兑令吉走低時,以令吉入金美元,多少能節省一點投資成本。而證券賬戶所提供的現金餘額利息,讓資金就算不入市也能增加一點收益,是一種額外優勢。像 Interactive Brokers 閒置資金利率高達4.83%,是目前業界最高美元利率。

如果你每次入金數額不高,或是不習慣在證券賬戶保留大額現金,那麼將閒置資金存入銀行外幣戶口則比較划算。這是因為留在證券賬戶的現金未必有利息可拿,需達到券商規定的最低門檻才會給付利息。以 Interactive Brokers 為例,要求閒置資金必須多於1萬美元才有利息(約45549.99令吉)。而將現金存放在銀行外幣戶口,雖然也有最低存款要求,但金額不算太高,比如大眾銀行外幣存款最低為1萬令吉。

認識 「最低成本券商」Interactive Brokers

Interactive Brokers 作為享譽全球的美國老牌券商,是許多投資者參與海外市場交易的首選券商。Interactive Brokers 主打一個賬戶交易全球,可交易多達150個國際市場(2023年7月正式開通台股市場),提供交易金融商品包括股票、ETFs、REITs、期權、期貨、外匯、債券、指數、CFD、基金、加密貨幣等等。

它有「最低成本券商」的美稱,交易美股和 ETFs,IBKR Lite 用戶享有零佣金;IBKR Pro 用戶的佣金是每股0.005美元,單筆交易最低1美元,而且不徵收平台費,可大大降低投資美股成本。其專業投資平台提供許多進階分析功能、實時新聞、專業分析師報告等,適合從新手到資深投資者的使用。

推薦閱讀:

利益披露聲明

本文含合作連結/內容,當你通過我們的推薦連結開戶並入金,我們將獲得小部分佣金。但是,這不會影響內容的專業性和中立性,所有證券服務商與金融投資平台都經過獨特評測框架,進行完整測試與理解。最重要的是,我們不會因為券商付費而只給出正面評價。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。