明明收入不錯,但爲什麽買屋子、買車子申請銀行貸款時,卻處處撞壁?銀行一家又一家拒絕貸款,要不然就是得到的貸款利息偏高!這到底是怎麽了?答案往往藏在你的 CCRIS 信用報告!

今天就帶你來瞭解什麽是 CCRIS 、爲什麽 CCRIS 影響銀行批貸款的決定、而 CCRIS 又和 CTOS 什麽不同等。同時,這裏也爲你解答如何改善 CCRIS 信用報告、如果提升信用評分等疑惑、對信用評分的迷思等等,好讓你再次申請貸款時,順利通過!

什麽是CCRIS ?

CCRIS 的完整名稱是 Central Credit Reference Information System ,是由馬來西亞國家銀行 Bank Negara Malaysia,BNM(中央銀行)所管制的信貸系統。在市場上,只要是被中央銀行監管的金融機構,都必須每個月將其客戶借貸資料遞交給中央銀行的 CCRIS 信貸系統做整合,然後轉變成所謂的 CCRIS 信用報告。

這些金融機構包括以下9種類型:

- 商業和伊斯蘭銀行 Commercial and Islamic Banks

- 投資銀行 Investment Banks

- 發展金融機構 Development Financial Institutions

- 保險公司 Insurance Companies

- 支付憑證發行人 Payment Instrument Issuers

- 康復機構 Rehabilitation Institution

- 信貸/租賃機構 Credit/Leasing Business

- 建築協會 Building Societies

- 政府機構 Government Agencies

若想知道完整名單,可以點擊這裏查詢。除了金融機構和你本人以外,馬來西亞還有另外三家提供信用報告的私人公司,在獲得你的許可之下,可以得到你的 CCRIS 資料。它們分別是:

- CBM,Credit Bureau Malaysia

- CTOS,CTOS Data Systems Sdn Bhd

- Experian,Experian Information Services (Malaysia) Sdn Bhd (之前稱為 RAMCI,Ram Credit Information)

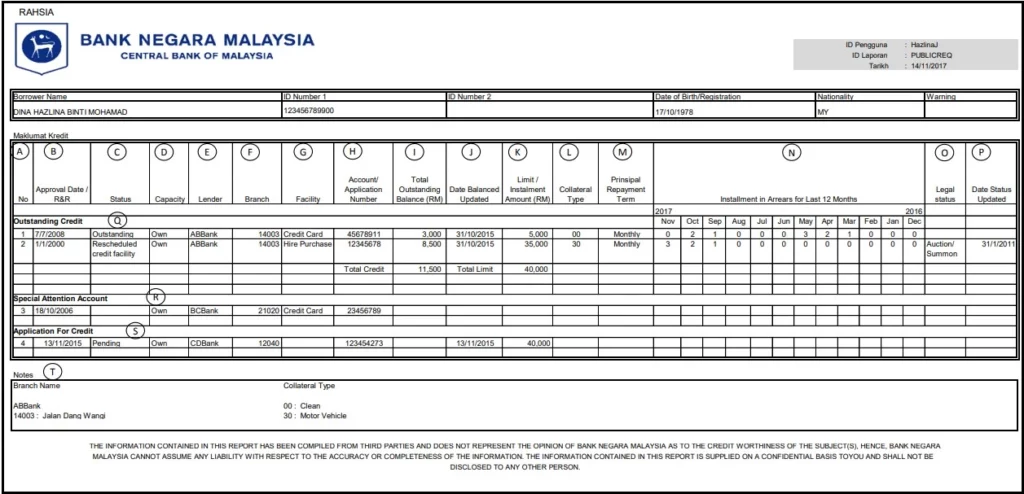

CCRIS 報告將呈現你目前擁有的銀行貸款(Outstanding Credit Accounts),像是信用卡、車貸、房貸、個人貸款等等的過去12個月的付款記錄。另外,還在申請當中的貸款(Credit Application)和特別備受關注的貸款(Special Attention Account)也將會列入在 CCRIS 報告裏面。

以下是 CCRIS 報告的樣本:

Outstanding Credit Accounts 正在償還的貸款

CCRIS 的這個部分將會列出你目前還在償還的貸款,像是信用卡、車貸、房貸、個人貸款等。這裏也包括國家高等教育基金局貸學金 PTPTN 。同時,這些貸款的以下資料也會一一呈現在 CCRIS 裏。

- (No.)列出貸款的次序

- (Approval Date / R&R)銀行批准貸款的日期,Approval Date / 銀行批准重組(Restructured)或改期(Rescheduled)貸款的日期

- (Status)貸款的狀態:(a) Outstanding,還在償還當中;(b) Rescheduled,貸款期被改,比如原本是10年貸款,變成20年貸款;(c)Restructured,債務重組,透過 AKPK (馬來西亞信貸咨詢與債務管理機構)貸款被重組

- (Capacity)貸款屬於個人、聯名、或是獨資經營者

- (Lender)批准貸款的銀行

- (Branch)貸款是在哪一個銀行分公司被批准的

- (Facility)貸款種類:信用卡、車貸、房貸、個人貸款等

- (Account Application Number)銀行貸款的代碼

- (Total Outstanding Balance):貸款總額

- (Date Balanced Updated):貸款總額最後被更新的日期

- (Limit/Installment Amount):Limit 是銀行批准的總貸款額 / Installment Amount 是在一段時間内,必須償還銀行的數額以繳清貸款

- (Collateral Type):貸款的抵押品

- (Principal Repayment Term):貸款的付款頻率,每個月或是每周等

- (Installment in Arrears for Last 12 Months):貸款過去12個月的付款記錄;0是無拖欠,1是拖欠1個月,2是拖欠兩個月以此類推

- (Legal Status):若拖欠,銀行會采取法律行動并顯示在此

- (Date Status Updated):法律行動狀態最後被更新的日期

- (Outstanding):所有還在償還的貸款

推薦閱讀:

Special Attention Account 特別關注的貸款

如果在這裏有列出任何的貸款,意味著此債務備受銀行的密切關注,銀行很可能認爲借貸者無法償還此債務。

Application for Credit 申請當中/已批准的貸款

在過去12個月内,任何被批准的貸款或是等待銀行批准的貸款,將會顯示在這個項目裏。

CCRIS和CTOS 什麽不同?

CCRIS 是由馬來西亞國家銀行 Bank Negara 所持有和管制的信貸系統;CTOS 是一家提供信用報告的私人公司。

CTOS / CBM / Experian 這三家公司是注冊在馬來西亞財政部(Ministry of Finance)的信用報告機構(Credit Reporting Agencies,CRAs),並需要遵守 2010 年信用報告機構法(Credit Reporting Agencies Act 2010)。

在得到個人許可的情況下,CTOS / CBM / Experian 是可以從國家銀行得到此人的 CCRIS 報告。另外,它們也提供額外資料,資料來源包括 SSM,Suruhanjaya Syarikat Malaysia 馬來西亞公司委員會、法院、公報、Malaysia Department of Insolvency 馬來西亞報窮局 、其他行業的貿易公司資料等。

所以,許多金融機構除了國家銀行之外,也會選擇透過 CTOS / CBM / Experian 來得到更完整的客戶資料,像是借貸者的公司資料、借貸者是否有訴訟案、是否有欠其他行業的公司而被列入黑名單等,以讓金融機構做出更好的借貸決定,降低信用風險。

這裏為大家總結 CCRIS 和 CTOS 的分別:

| 縮寫稱號 | CCRIS | CTOS |

| 全名 | Central Credit Reference Information System | Credit Tip-Off Service |

| 類別 | 馬來西亞國家銀行的信貸系統 | 提供信用報告的公司 |

| 遵守的馬來西亞法令 | 2009 年馬來西亞中央銀行法令 Central Bank of Malaysia Act 2009 | 2010 年信用報告機構法令 Credit Reporting Agencies Act 2010 |

| 管控權 | 馬來西亞中央銀行 BNM,Bank Negara Malaysia | CTOS Data Systems Sdn. Bhd. |

| 獲取信用資料的來源 | 馬來西亞中央銀行所管制的金融機構,包括以上所列出的9種金融機構。 | 擁有許多不同資料來源,包括: 中央銀行,BNM 的 CCRIS 馬來西亞公司委員會 SSM,Suruhanjaya Syarikat Malaysia 的企業資料,像是企業呈報的財務報告、企業管控權、企業生意性質等。馬來西亞報窮局 MDI,Malaysia Department of Insolvency法院公報等等 |

| 信用評分 | 沒有信用評分 | 與 FICO 合作提供馬來西亞市場信用評分。 注:FICO,Fair,Isaac and Company 是一家美國上市公司,主要提供信用評分服務。 |

| 列名字在“黑名單” | 不可以 | 可以 |

延伸閱讀:

誰可以查看CCRIS報告?

CCRIS 報告是個人的隱私,所以是非常保密的資料。因此,除了你本人之外,在得到你的同意情況下(比如說:當你向銀行借貸時所簽下并同意的各種條款裏,其中一個條例便是賦予你的同意),金融機構和以上三家信用報告機構是可以查看你的 CCRIS 報告,以協助金融機構做出借貸決定。

CCRIS 報告是受到國家銀行嚴格監管的,所以任何未經授權的使用、濫用或誤用你的 CCRIS 資料是將會受到處罰的。

這裏整合了可以查看 CCRIS 報告的用戶/情況。

- 任何為自己個人或自己的公司借貸者,均可查看自己或自己公司的 CCRIS 報告

- 金融機構在客戶申請貸款時,或審查現有客戶的信用狀況時,也可以查看客戶 CCRIS 報告

- 信用報告機構 CRAs 在獲得借貸者的同意下,可以查看其 CCRIS 報告

- 另外,公司、企業或專業團體的 CCRIS 報告也可以由其授權人獲得

- 若借貸者已故,法院指定人也可以獲得已故借貸者的 CCRIS 報告

如何查看CCRIS報告?

這裏整理了查看 CCRIS 報告的管道,有免費也有付費的。

通過eCCRIS Portal查詢

點擊這裏前往 eCCRIS Portal ,此平臺是免費的。但是,如果你不曾在此平臺注冊過賬戶,由於目前在此平臺系統仍在維修當中,你必須前往 AKPK 的 CCRIS Kiosks 注冊。

- Advertisement -

通過AKPK (Agensi Kaunseling dan Pengurusan Kredit) 的CCRIS Kiosks查詢

AKPK 是馬來西亞的信貸咨詢與債務管理機構。你可以到 AKPK 的 CCRIS Kiosks 注冊用戶并獲取個人 CCRIS 報告。點擊這裏查看 AKPK 地址和營業時間。

通過信用報告機構 (Credit Reporting Agencies, CRAs) 查詢

你也可以透過以下這三家公司得到 CCRIS 報告,往往將得到 CCRIS 以外的更多的個人資料。這管道通常需要付費。

- CBM,Credit Bureau Malaysia

- CTOS,CTOS Data Systems Sdn Bhd

- Experian,Experian Information Services (Malaysia) Sdn Bhd

CCRIS的誤區

説到這裏,對於 CCRIS ,是否還有許多疑惑呢?這裏為大家一一解答。

CCRIS就是黑名單?

在 CCRIS 報告裏面只列明了借貸者的融資資料和付款記錄,所以基本上金融機構往往在批准借貸時,會查看借貸者的付款歷史,是否有能力準時付款,是否“有信用”,是否還有能力償還更多貸款等。

那麽,所謂的“黑名單”又是怎麽一回事呢?

這情況往往是由於借貸者沒有償還非金融機構行業的公司,這些公司爲了討回債務,就向借貸者采取行動,向他們發出需求通知(Notice of Demand)或透過律師所發出要求書(Letter of Demand),并將資料賦予信用報告機構(CRAs,Credit Reporting Agencies),希望借此舉動追討回債務。

而信用報告機構(CRAs:CBM,CTOS,Experian)在得到資料後,就將資料放在信用報告裏,就是所謂的列入“黑名單”。

當這些信用報告落到金融機構手裏時,它們有可能因爲借貸者被列入黑名單而拒絕批准貸款。借貸者唯有償還債務,再要求其公司將名字從 CRAs 報告裏刪除,再重新申請銀行貸款。此舉也讓其公司成功追回債務。

CCRIS有完申請貸款者“所有”資料?

這并非正確解説。CCRIS 報告裏面只收集在中央銀行監管下的金融機構所有借貸者的信用相關數據。

往往大家認爲的“所有”資料,其實是指除了中央銀行 CCRIS 之外的資料來源。

金融機構和信用報告機構(CRAs:CBM,CTOS,Experian)通常透過 SSM,Suruhanjaya Syarikat Malaysia 馬來西亞公司委員會、法院、公報、Malaysia Department of Insolvency 馬來西亞報窮局 、其他行業的貿易公司等,獲取有關借貸者更完善的訊息。

這些資料可以幫助解答借貸者目前的生意情況、是否涉及任何訴訟案、是否曾經破產、是否被列入黑名單等,以協助金融機構在批准借貸者的申請時,做出更好的抉擇,降低其信用風險。

金融機構所呈報予中央銀行 CCRIS 報告裏的信用相關數據如下(可參考以上“什麽是 CCRIS ”):

- 借貸者名字、身份證號碼、生日日期;借貸公司名字、注冊號碼、注冊日期、公司地址

- 信貸申請詳情,如:申請金額、申請日期、貸款類型等

- 信用賬戶詳情,如:貸款類型、信用額度、未結餘額、分期付款金額、付款歷史等

只要是貸款,CCRIS都有記錄?

CCRIS 并非記載所有貸款記錄,CCRIS 只記載中央銀行監管的金融機構裏所有借貸者的貸款記錄。其他非銀行貸款發放公司的資料是不會顯示在 CCRIS 内的。

這裏整合了中央銀行監管的9種金融機構類型。

- 商業和伊斯蘭銀行

- 投資銀行

- 發展金融機構

- 保險公司

- 支付憑證發行人

- 康復機構

- 信貸/租賃機構

- 建築協會

- 政府機構

CCRIS報告資料過時,不準確?

中央銀行監管的金融機構在每個月的15號必須呈報借貸者的準確信用資料,任何的更新只能由金融機構自己進行,并且將在下一個月的10號反映在 CCRIS 報告中。

如果你曾經幾個月沒有償還貸款,然後一次過繳清所有欠款,那麽下個月的 CCRIS 報告裏將記錄欠款已結清,但是由於 CCRIS 報告記錄過去12個月的付款歷史,所以以前的欠款依然會顯示在内。

如何提高信用評分,Credit Score ?

往往金融機構和信用報告機構都采用信用評分來斷定一個人的信譽度,好比高信用評分意味著此人擁有良好的信用記錄,應該是個會准時償還貸款的人,所以如果批准他/她的貸款申請,他/她不還錢的幾率較低,銀行承受的風險程度也較低。

當銀行在查看個人的貸款申請時,通常先會參考 CCRIS 報告是否合格。通常一份美的 CCRIS 報告上,所有的付款記錄會顯示“0”,表示這個人有準時償還貸款。在馬來西亞常常看到不美的 CCRIS 報告案例則是選擇不償還國家高等教育基金局貸學金 PTPTN ,比如 CCRIS 會顯示“36,37,38···”意味著拖欠36,37,38 次等。

當 CCRIS 報告過關後,接下來會參考信用評分是否合格。

這裏使用 CTOS 信用評分來做個例子。

從以上圖表可見,信用評分是從 300 分開始到 850 分;分爲5個信用評級,差(Poor)、低(Low)、平庸(Fair)、好(Good)、很好(Very Good)、非常好(Excellent)。透過這個信用評分,分數越高,銀行所承受的風險越低。

每一家信用報告機構所采用的信用評分系統不同,所以 CBM / Experian 的信用評分與 CTOS 的信用評分也會略有不同。但是,一般上,好的信用評級/評分都會落在700分或以上。

雖然信用評分并非完全主宰貸款申請是否被批准,但它卻是一個非常重要的因素。

想要知道自己的信用評分,你可以向信用報告機構購買自己的信用報告看看。

那麽該如何提高自己的信用評分呢?繼續看下去吧!

準時償還貸款

CCRIS 報告裏記錄著過去12個月的付款歷史,如果你遲償還貸款一個月,兩個月,三個月等, CCRIS 則會出現“1,2,3”以此類推。這將從而影響你的信用評分,被信用評分系統定為不準時付款,而拉低分數。

避免擁有過多貸款

金融機構批准貸款申請前,將會先算申請人的 DSR ,Debt-Service-Ratio 償還比率。如果擁有很多貸款,像是個人貸款、車貸、房貸、信用卡債等,那麽將會影響 DSR 指數,銀行可能認爲申請者或許無法償還在申請當中的貸款。

在信用評分系統裏,同樣的道理,如果擁有太多貸款還未償還,信用評分也會被拉低。

所以,最基本的建議是,如果你擁有很多張信用卡,首先第一個事情是把沒有用到的信用卡先取消,再逐一從小數額的貸款慢慢還清。

時刻關注資料準確,頻繁購買信用報告

CCRIS 只負責整合金融機構所呈報的資料,并確保資料被安全的照料著,而金融機構則必須確保資料的準確性。但是,身爲借貸者的我們,也可以做自己的責任,檢查資料是否準確。

準確的信用資料才會導出準確的信用評分,借貸者可以常常購買信用報告來看自己的信用評分,比如說每三個月購買一次。若察覺資料有誤,可以向借貸的金融機構反映,并要求糾正更新。

信用評分,Credit Score誤區

除了需要提高信用評分以外,以下也爲大家整理一些對於信用評分的迷思。

零債務/零貸款就等於擁有良好的信用評分?

這是個錯誤的解讀,在毫無債務/貸款的情況下,銀行無法知道你是否會準時償還貸款,信用評分系統也可能無法給你一個分數,所以就算一身清,你申請的貸款也可能不被銀行批准。

其實你需要擁有你負擔得起的貸款,哪怕只是一張信用卡也好,然後每個月準時還清餘額。這樣 CCRIS 將會有你信用卡的付款記錄,才能顯示你是個會準時付款,擁有良好信用的申請者。

準時還貸款就等於擁有良好的信用評分?

信用評分是透過信用評分系統,經過納入各種因素考量而算出來的。在這其中,一個人是否準時還錢的因素,只是占據一小部分。有些信用評分系統將其因素占據率為30%,有些則為40%,每個信用評分系統都不同。

而其他被列入考量的因素包括貸款類型、貸款額度、貸款時長、還在申請當中的貸款等等。

低信用評分等於永遠低下去?

信用評分是依據一個人過往12個月的信用記錄計算出來的。所以,如果目前信用評分低,你可以開始采取行動以改善接下來12個月的信用記錄,那麽一年後,你的信用評分將會有所提升。

降低信用額度將提高信用評分?

若刻意降低信用額度,但是用量卻依然沒變,這反而會造成使用信用占比例提高,從而不但沒有提高信用評分,分分鐘還拉低評分。

償還CCRIS不好的紀錄等於提高信用評分?

雖然償還貸款後將顯示在 CCRIS 内,但是由於 CCRIS 記錄著過往12個月的付款記錄,之前的不好記錄仍然會顯示在内,從而影響信用評分。除非12個月後,當再次導出信用評分時,信用評分才會有所改善。

總結

如果想要獲得貸款的機會,必須先搞懂自己的 CCRIS 報告,讓自己有良好的信用評分。擁有一份漂亮的信用成績單將可以幫助你的貸款更快得到批准,獲得更好的貸款利率等各種好處!

延伸閱讀:

- 新手車貸指南|車貸利息怎麼算?如何算出自己可負擔的貸款額?

- OPR調整影響房屋貸款月供,怎麽辦?附利息及還款數額詳細計算

- 什麼是定期存款擔保信用卡 (FD Pledged Credit Card) ?一文了解以定存申請信用卡的好處及過程

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。