「報稅」一直都是許多自僱人士或是老闆的惡夢,萬一報錯或者沒有報好,收到稅務局(LHDN)的來信,帶來的後續麻煩更多,想到就更加頭疼了。也因此,許多剛開始經營自己的事業或者第一年成為自由業者的人會選擇不申報或者是非法逃稅,然而這並不是一個非常好的做法。

畢竟報稅有利於建立信用紀錄,如果你未來想要買房子或者是有任何貸款需求,你的報稅記錄對銀行來説也是一個重要的考量。

小編也整理了一些大家常見的迷思,包括誰屬於自僱人士,哪些收入需要報稅,報稅截止日期,可以想用的稅務減免,以及電子報稅的流程和步驟(e-filing)等等,感興趣的話就看下去吧!

誰屬於自僱人士

簡單來說,只要你不是打工一族,無論是從事商業、貿易或者是沒有被公司固定雇用的業務仲介等等,都可以稱之為「自僱人士」,馬來西亞常見的自僱人士如下:

- 自由業者(Freelancer)

- 出租車或電召車司機(例如 GrabCar Driver)

- 外送員(例如 FoodPanda 、GrabFood司機或網賣平臺的包裹外送員)

- 小型企業老闆/小販

- 保險經紀(Insurance Agent)

- 房地產經紀人(Property Agent)

- 信託基金經紀(Unit Trust Agent)

- 微商/網絡平臺賣家

- 自媒體從業者

需要注意的是,作為「自僱人士」和「老闆」在繳稅的流程和方法上也會有所不同,畢竟如果你沒有在馬來西亞的公司委員會(SSM)進行商業註冊的話,是不能用生意收入來申報所得稅的,而使用的表格也會有所不同。

如果你不確定自己是否是屬於「自僱人士」,建議向專業人士尋求協助。

哪些收入需要報稅

首先需要注意的事,無論是誰,只要你在馬來西亞居住超過182天,是在境內賺取收入的,並且個人的應稅收入超過 RM34,000,就需要註冊所得稅帳號並且繳稅。

根據馬來西亞稅務局(LHDN)的官網資料,以下為在需要報稅的收入:

- 來自生意的利潤/收益

- 在公司工作的收入

- 股息、利息

- 租金、版稅或保費

- 退休金、年金或者是其他的定期支付

而對於自僱人士或老闆來說,無論你是獨資經營(Sole Proprietorship)或是合夥生意(Partnership),主要需要呈報的就是「來自生意的利潤/收益」。

例如你和朋友合夥在網上經營 Shopee/Tiktok 電商,而透過產品賣出所得到的利潤,都屬於須要呈報的行列。而如果你是房地產經紀,你透過賣房子所得的佣金,也都是需要呈報的。

哪些收入不用報稅

然而在符合特定的條件之下,有些收入是可以赦免的,以下是根據官網整理的資料:

- 銀行利息收入(例如:個人的定期存款利息是免稅的)

- 從金融部長批准的單位信託獲得的股息,例如Amanah Saham Bumiputra

- 從金融部長批准的單位信託收到的股息,其中90%或更多的投資是政府證券。

- 獎學金

- 文學作品/原創繪畫/音樂作品的出版,最高可赦免RM20,000(需符合條件)

- 書籍/文學作品的翻譯,可赦免RM12,000(需符合條件)

- 從馬來西亞境外匯總的收入(假設你是一名自由職業者,通過承包外國公司的案子而盈利,那麽這項收入是不需要報稅的)

- 來自研究結果的收入(假設你是從科學研究成果的商業化中獲得的收入,可以在年度的法定收入上享受50%的稅收豁免,持續5年)

自僱人士/老闆的報稅截止日期

2024 年自僱人士和老闆的報稅截止日期為為2024年3月1日起至6月30日。

由於2024年開始,政府已經全面強制上網電子報稅,因此不能再到線下的 LHDN 分行提交表格報稅了,所以本篇文章只會分享網上報稅的方法:

自雇人士或老闆申報所得稅的表格為 Borang B/P,其中的區別如下:

- Borang B 是有生意收入的個人所得稅申報表格

- Borang P 則是合夥人生意(Partnership)的所得稅申報表(不包括有限責任合夥企業)

如果有打工收入也有獨資企業的話,是直接在 Borang B 呈報相關的收入詳情。

如果不小心錯過報稅期限的話,還可以在15天的寬限期内補報。但是,如果在寬限期后補報就必須繳交罰款,金額為應繳納稅金的10%(假如應繳納的稅金是RM1,000,罰款便是RM100)。然而,政府也在近期推出了自願申報計劃2.0(PKPS 2.0 / SDVP 2.0)。如果你之前有過錯過報稅期限沒有報稅或漏稅的行爲,趕快趁著這個機會補報!因爲這是完全沒有懲罰的。

之前有欠稅怎麼辦? 可參加自願申報特別計劃2.0(PKPS 2.0)

政府近期也公布了自願申報特別計畫2.0(PKPS 2.0),只要在 2024年5月31日前申報國內/國外的收入或者是糾正之前報錯的稅務,就不會受到懲罰,享有的是 100% 罰款豁免。

然而需要注意的是,如果只是選擇性的申報部分的漏稅收入,還是會被稅務局所追究的。所以申報時需誠實的申報所有的收入。

然而如果是以下的情況的話,則不能參加此項自願申報特別計畫:

- 沒有應繳稅額(non-taxable)

- 估稅減少(reduced assessment)

- 應退稅額(tax repayment)

所以作為自僱人士或者是老闆,如果因前期不清楚稅務,漏報或者報錯稅務,應該趁此機會補救,畢竟除了允許納稅人補充欠稅意外,還可以透過分期付款的方式償還,而在自願申報特別計劃2.0 (PKPS 2.0 / SVDP 2.0)期間提交的申請都不需要附上支持文件(Supporting document)。

- Advertisement -

需要注意的是,由於2024年開始政府已經全面强制上網電子報稅,不能綫下到LHDN分行提交表格報稅。所以這篇文章只會分享上網報稅的方法,想要參與計畫者可以在MyTax官網上申請。

自僱人士可以如何扣稅

稅務局每年都會有不同的稅務減免或者是扣稅方法,詳情可以參考官網的具體資料。

對於自僱人士來說,可以參考以下列出的扣稅方法:

1.成立獨資企業(Sole Proprietorship)

作為一名自由職業者,成立公司可以有效的把個人的財務和公司的財務分隔開來。而你的工作支出,例如電腦軟件,文具,生意對接相關的應酬費用等等,都可以作為「運營支出」,而在計算納稅金額的時候,這些支出會在收入中扣除,有效的減少了應納稅額款。

2. 買入人壽保險以及存入公積金 EPF

身爲自僱人士,為了能夠保障我們的退休生活,政府也透過了各種稅務減免的方式來鼓勵大家主動繳納 EPF,減免數額高達 RM7000。

- 買入人壽保險:透過購買人壽保險 (最高可獲得 RM3,000 的稅務減免)

- 自願繳納 EPF & i-Saraan計劃:自願繳交公積金(EPF)最高可獲得 RM4,000 的稅務減免,而透過自僱人士專有的 i-Saraan 計畫繳納退休金的話,還可以獲得所繳納金額的 15%(最高 RM500 的金額回饋)

3. 買入醫藥保險

自僱人士買入醫藥保險,保障自己的未來的同時,最高也可以獲得 RM 3000 的稅務減免。

4. PRS 私人退休金計劃

PRS 全名為 Private Retirement Scheme ,是有由馬來西亞私人退休金管理局(Private Pension Administrator)管理的,受馬來西亞證券委員會監管。

自僱人士或老闆也可以根據自己的投資目標、能夠承受收益風險、費用等等做出的選擇,透過相關的基金公司來購買相關的基金。

透過 PRS 的計畫,最高可以抵扣 RM3000 的應繳納稅務金額,到2025年為止。

5. 國家教育儲蓄基金計畫 SSPN

只要在 SSPN-i 和 SSPN-iPlus 的帳戶中儲蓄,最高可獲得高達 RM 8000 的稅務減免。

除此之外,無論是個人還是公司都還有許多可以扣稅的項目,可以參考官網的資料,並且諮詢專業人士的建議。

自僱人士報稅的方法&步驟

無論是老闆、自僱人士還是打工一族,在報稅之前一定要有一個屬於自己的稅務識別碼(Tax Identification Number,TIN)以及一個電子報稅戶口(e-filling account)。

如果你不知道要如何獲取稅務識別碼(TIN),你可以直接到LHDN分行辦理或參考這篇文章:《大馬人如何申請所得稅號碼Income Tax Number?2024年MyTax最新教程》

由於老闆和自僱人士的收入與打工人士由公司開的證明不同,所以需要準備好損益表(Profit & Loss)、資產負債表(Balance Sheet)和稅收計算表(Tax Computation),以及相關的收據整理,確保能在稅收局(LHDNM)上門查賬時,能夠有證明和資料向有關單位解釋所有收入的來源。

雖然製作不難,但是如果擔心的話,也可以付費找會計師協助處理喔,這樣也能幫助你提高整理的效率。

在準備好上述資料過後,就可以根據以下的步驟進行報稅了:

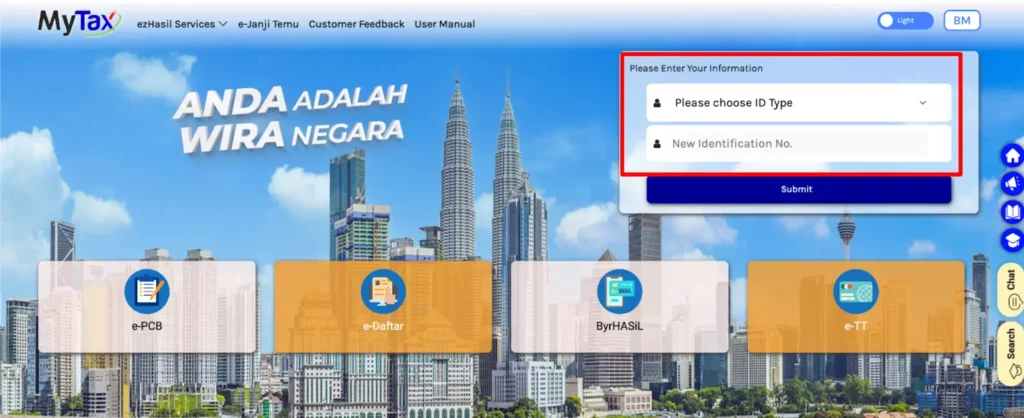

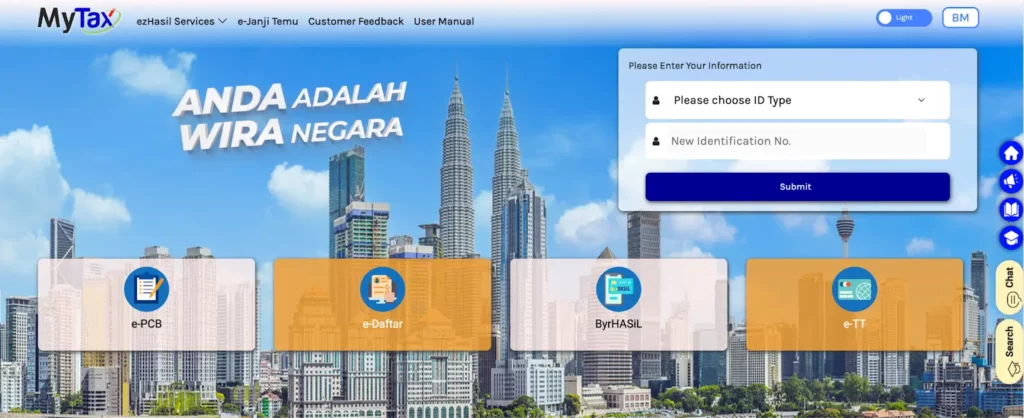

步驟1: 登陸 myTax 官網

首先進入到 myTax 官網,然後選擇身分證種類並填寫身分證號碼以及密碼。

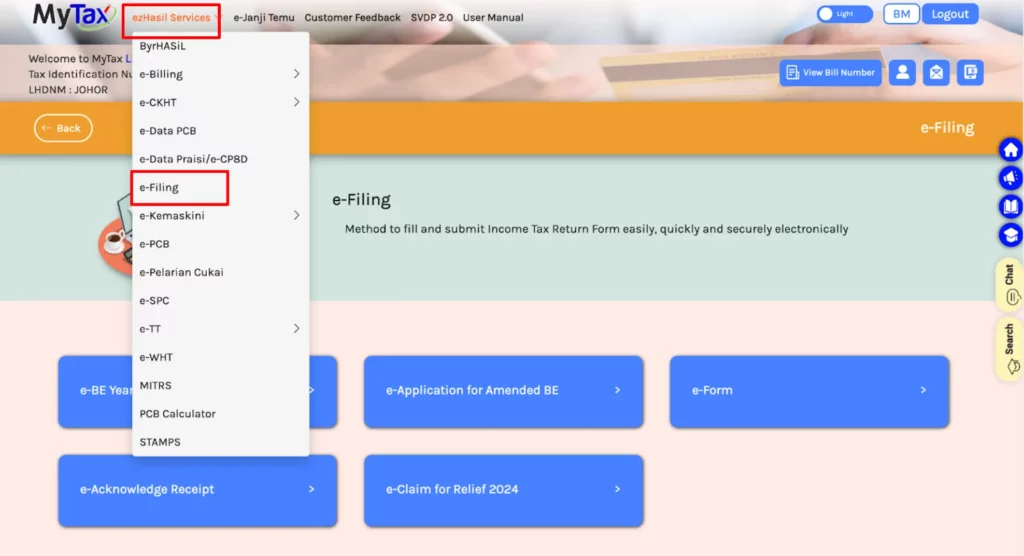

步驟2: 成功登陸後,使用 e-filing 開始報稅

點擊頁面左上方的 ezHasil Services,選擇 e-Filing 並選擇相對應的 e-Form

然後在e-Form 根據你的收入來源,選擇對應的表格。作為經商/自雇人士的話,請選擇【e-B】以及報稅年份。

步驟3: 填寫個人資料

當你在註冊戶口時,已經填寫過你的基本資料了的,所以這個步驟主要是用於檢查是否有錯誤或者有沒有需要更新的,具體項目如下:

- Warganegara : 國籍

- Jantina:性別

- Tarikh Lahir:出生年月份

- Status:婚姻狀況

- Tarikh Kahwin/Cerai/Mati:已婚/離婚/另一半去世的時間

- Penyimpan Rekod:是否犯過法?1-有 / 2-沒有

- Jenis Taksiran:根據收入來源申報的表格

步驟4: 檢查完畢後,接下來填寫其他資料

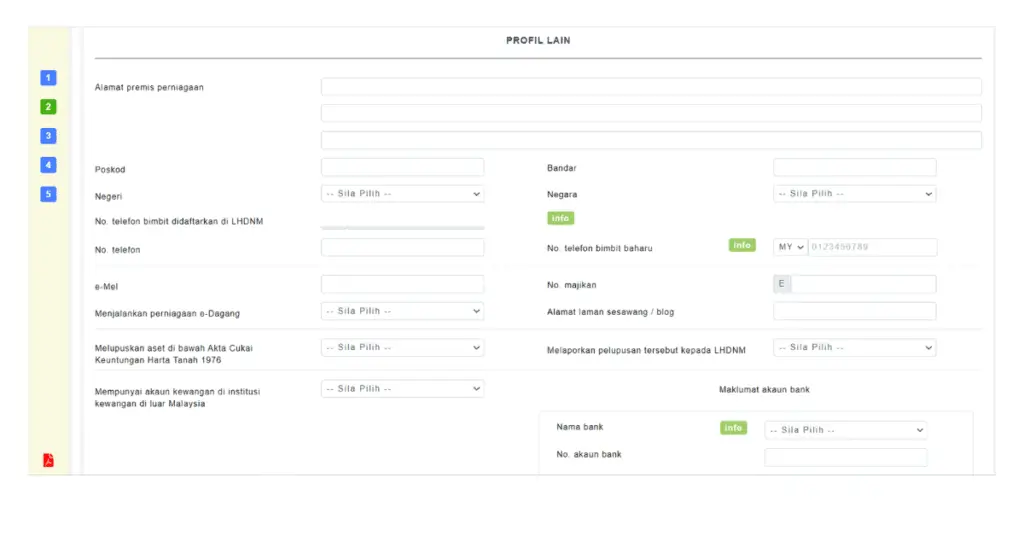

表格內的具體項目如下:

- Alamat Premis Perniagaan: 公司地址

- Telefon:電話

- e-Mel: 電郵

- No. Majikan: 填寫公司的 Tax 號碼,如果你有一份打工收入的話,可以把相關公司的 Employer Number 填寫進去,如果沒有的話,無需填寫,直接空置即可。

- Menjalankan perniagaan e-Dagang: 是否在經營線上生意

- Alamat laman sesawang/blog: 如果有在經營線上生意的話,請填寫相關網址

- Melupuskan aset: 。如果你有在 2023 年出售購買未滿5年的屋子的話,就會被征收房地產業盈利稅(RPGT)。根據自身情況選擇 Yes/No 即可。

- Mempunyai akaun kewangan di luar M’sia: 是否擁有國外銀行

- Nama Bank:本地的銀行戶口資料(如果有額外徵收的税的話,LHDN會透過這個銀行退還給你)

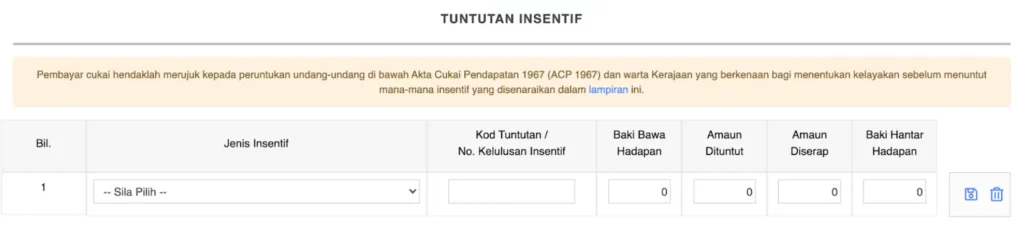

- Tuntutan Insentif: 如果你有獲得政府或部長的批准信函,可以你豁免某些收入的話,請在這裡根據選項填入。

步驟5: 填寫損益表(P&L)與資產負債表(Balance Sheet)

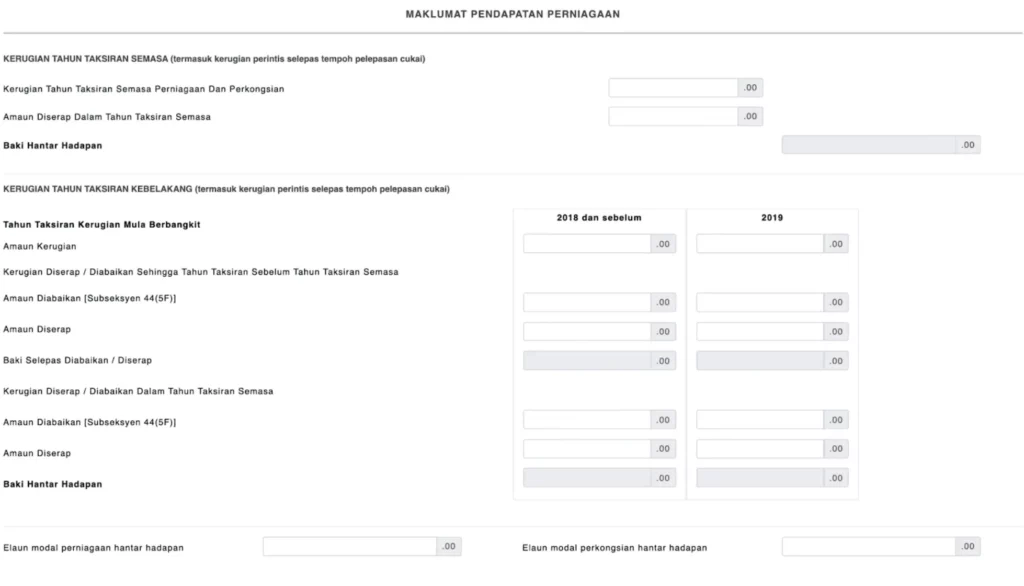

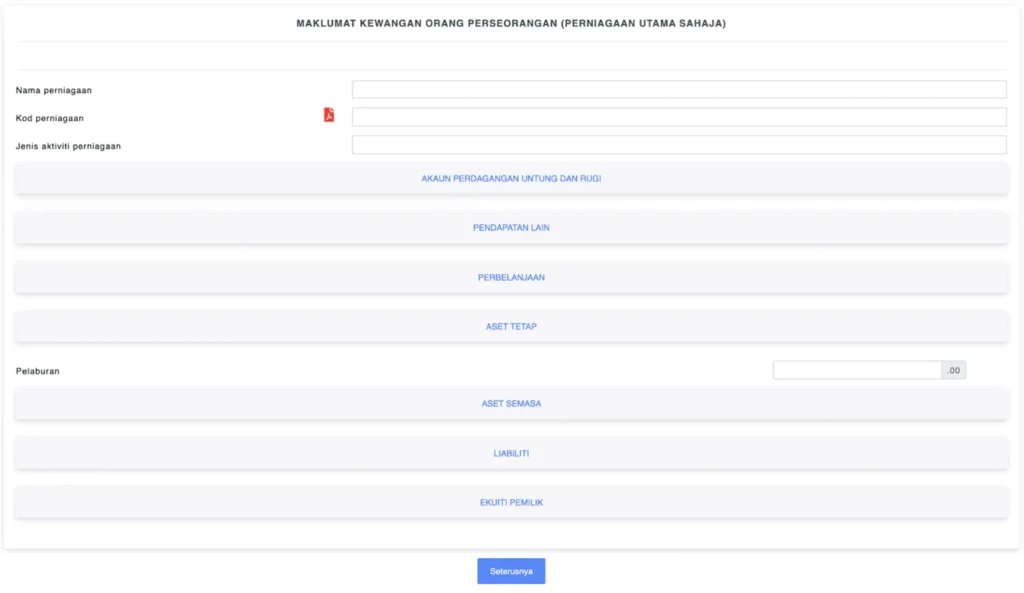

接下來在 Profil Lain 頁面,點擊 Maklumat Pendapatan Perniagaan Dan Kewangan Orang Perseorangan > Klik di sini untuk isi,會出現以下的畫面:

可參考事先準備好的損益表(P&L)和資產負債表(Balance Sheet)來填寫。注意,每個項目都必須要填寫,即使沒有相關數據,也需要填0。

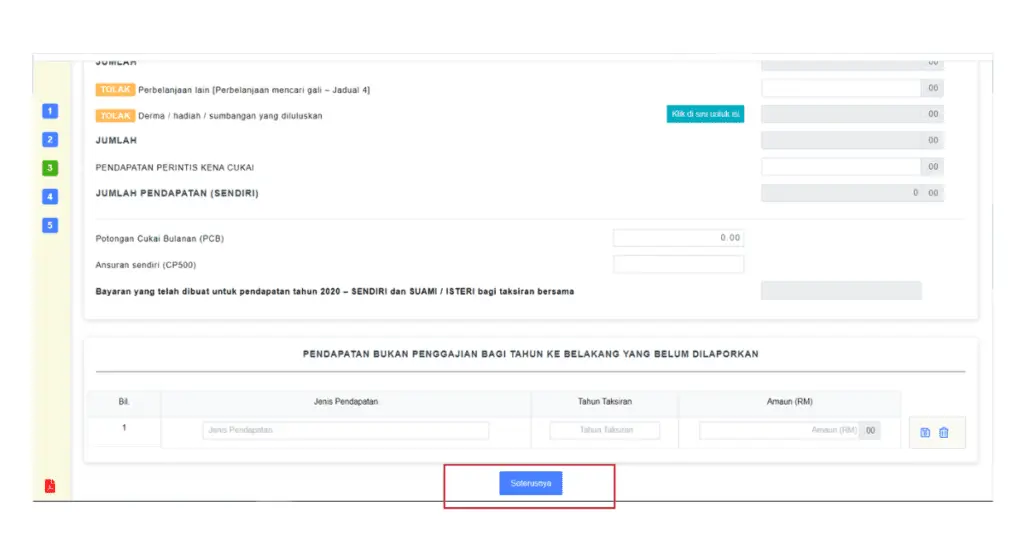

步驟6: 把收入資料 Pendapatan Berkanun Dan Jumlah Pendapatan 如實填寫進表單

- Pendapatan berkanun perniagaan: 這裡是填寫全年生意收入,需根據 tax Computation 算到的「最後收入」填寫。如果你的生意是虧損的話就填0。

- Bilangan perniagaan:您所持有的公司數

- Pendapatan berkanun perkongsian:這裡是合夥生意收入,如果有拿到Profit sharing就填寫相關的所得數,沒有的話就填寫 0。

- Bilangan perkongsian:您所持有的合夥生意數

- TOLAK Rugi perniagaan bawah hadapan:如果在去年的個人生意有虧損的話,請在這裡寫明。(不算合夥生意)

- Pendapatan berkanun pengajian:這裡是全年打工收入,需注意的是這裡填寫的是還沒有扣除 EPF、SOCSO 的收入。而如果是受僱於公司的話,會有 EA 表格,可根據表格列明的打工收入填寫清楚。

- Bilangan penggajian:受雇于多少家公司

- Pendapatan berkanun sewa:是否有通過房租賺取租金,有的話需寫明

- Pendapatan berkanun faedah, diskaun, royalti, premium, pencen, anuiti, bayaran berkala lain,apa – apa perolehan atau keuntungan lain dan tambahan mengikut peruntukan perenggan 43(1)(c):除了工作和房租收入以外,是否還有其他收入如:出版書籍、廣告收入等。

- Pelaburan yang diluluskan di bawah insentif cukai bagi pelabur mangkin:是否有天使投資者(Angel Investor)的扣稅優惠

- Rugi perniagaan tahun semasa:如果今年生意有虧損,需把相關的的 P&L 裡面的虧損數額寫明。

- Derma/ hadiah/ sumbangan yang diluluskan:是否有任何捐款項目,請注意,只有獲得 LHDN 認可的社團或機構才能被計入,並且需保留收據才可以申報。

- Pendapatan perintis kena cukai:是否有從事新興行業的收入,例如受政府特別推廣的行業。

- PCB:請根據 EA 表格的 Section D 填寫。

- CP500: 這個為預付稅務的表格,可根據稅務局寄來的 CP500 表格把數額填寫進入。

- Pendapatan belum dilaporkan:如果前幾年有任何未申報的收入,都可以在這裡補填。

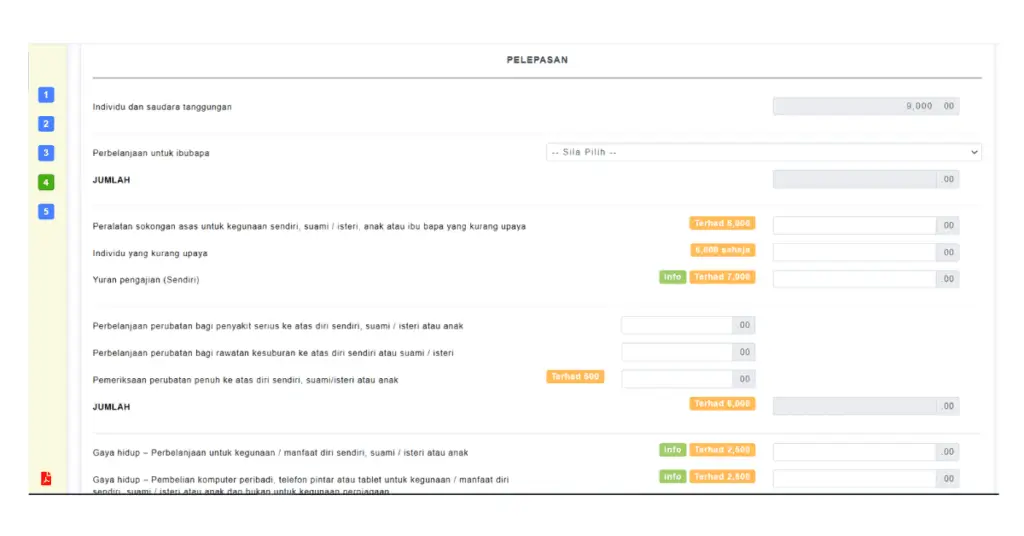

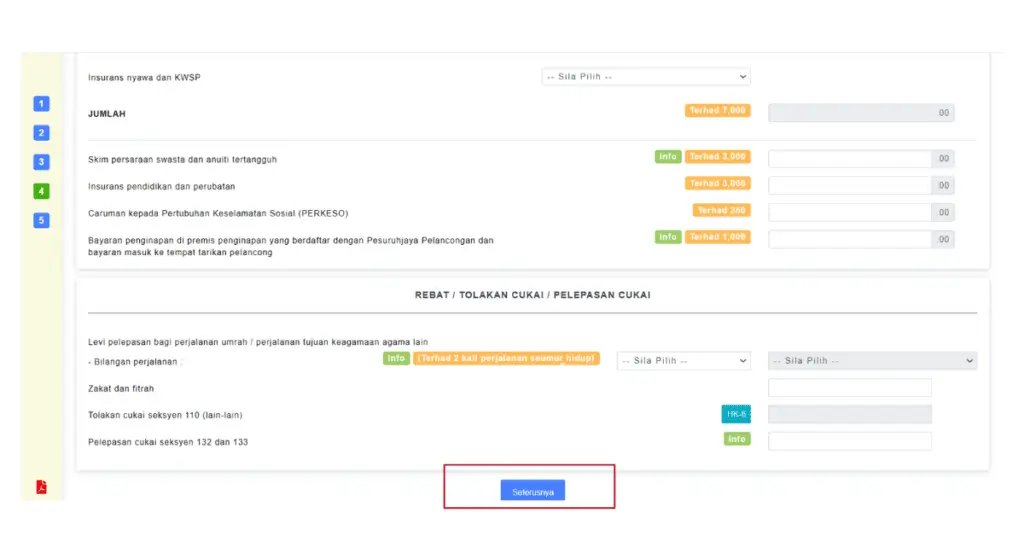

步驟7:到這一步就是填寫減免項目 Pelepasan 了

只要把符合條件的減免項目以及相關資料填寫進入表格中就可以了,系統會自動計算出數額。這裡也要提醒一下大家,任何的減免項目都是需要有收據證明的,如果沒有收據或者是已經不見了的話,建議不要加入減免,以免被 LHDN 查詢時無法證明,從而導致後續的麻煩。

以下是相關項目:

- Zakat dan Fitrah: 僅回教徒需繳付(如果是非回教徒可省略)

- Tolakan cukai seksyen 110 (lain-lain): 是否獲得已經被扣稅的收入,例如:利息、版權、基金及其他收入等等。如果有的話,請點擊【HK-6】並填寫相關資料。

- Pelepasan cukai seksyen 132 dan 133:是否有馬來西亞獲得的收入被外國同時徵稅。如果你的收入有被外國徵稅的話,LHDN會根據不同的條文,給與不同的回扣。如沒有,請維持空置。

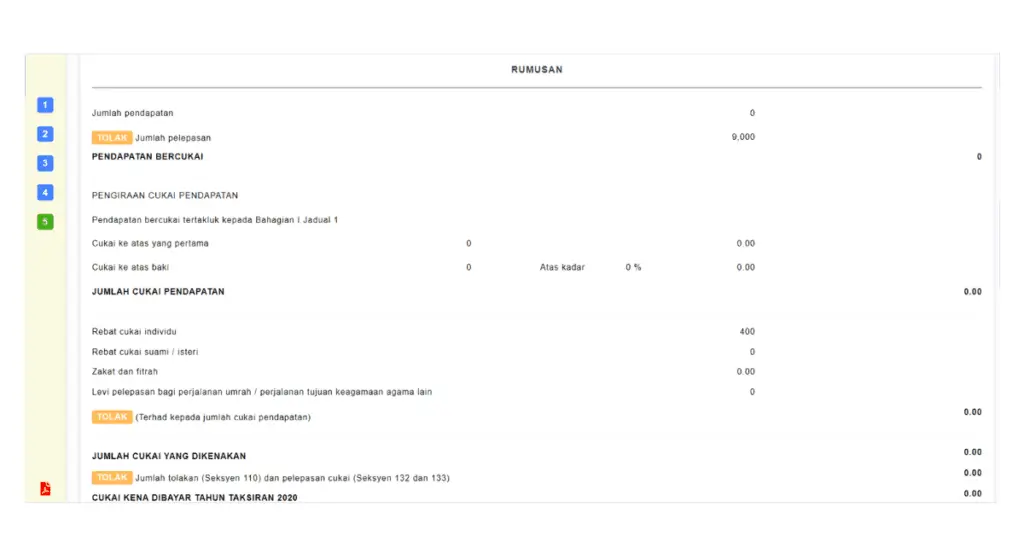

步驟8:請檢查填寫好的報稅明細 Rumusan

在檢查清楚總收入、可扣稅數額後以及需要繳交的稅務後,點擊「Seterusnya」,就會進行到下一步了

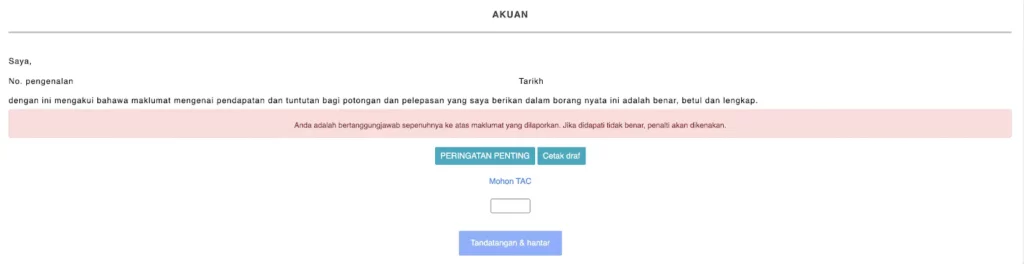

步驟9:最後確認所有的資料正確後,就可以保存並提交了

這一步也是最後一步,只要簽名然後提交後,電子報稅就完成了。

在這裡也提醒一下大家,可以點擊「Cetak」然後把相關的紀錄下載並且存檔作為紀錄,可以做日後稅務局抽查時的證明,也是向銀行申請貸款時必須提交的文件。

老闆是否可以請員工報稅

答案是可以的。由於老闆需要花更多的時間經營好公司,MyTax網站也可以讓老闆委任員工為代表,讓其在員工自己的MyTax帳號申報公司和雇主的稅務,具體步驟如下:

步驟1:首先登錄 MyTax 網站

第一步是需要老闆操作的,首先是在官網 登錄老闆自己的帳號,然後開始委任代表的工作的設置。

步驟2:進入後點擊 Role Selection一欄

若要委任員工申報公司稅務,選擇 Directors of the Company。

若要委任員工為雇主申報稅務,則選擇 Employer。

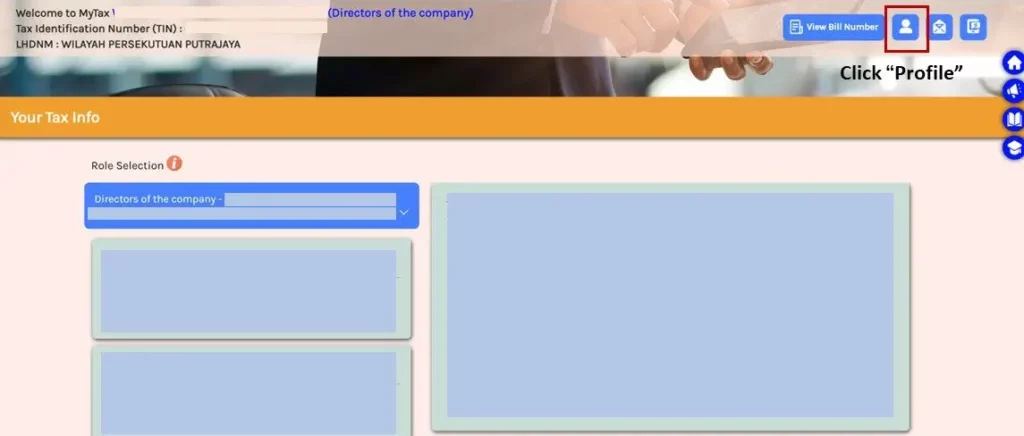

步驟3:確認好身份後,點擊網頁右上方的人物標誌【Profile】

步驟4:然後點擊 Appointment of Representative

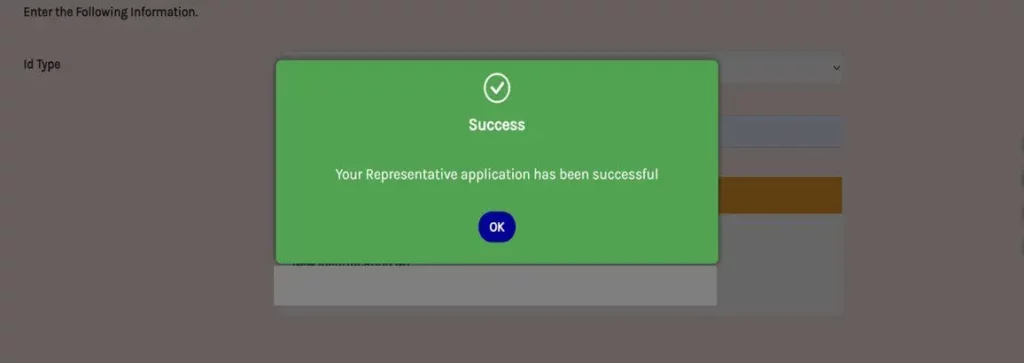

在這裡填寫員工的ID資料後點擊Submit。

步驟5:出現成功通知後就代表委任設置已經完成

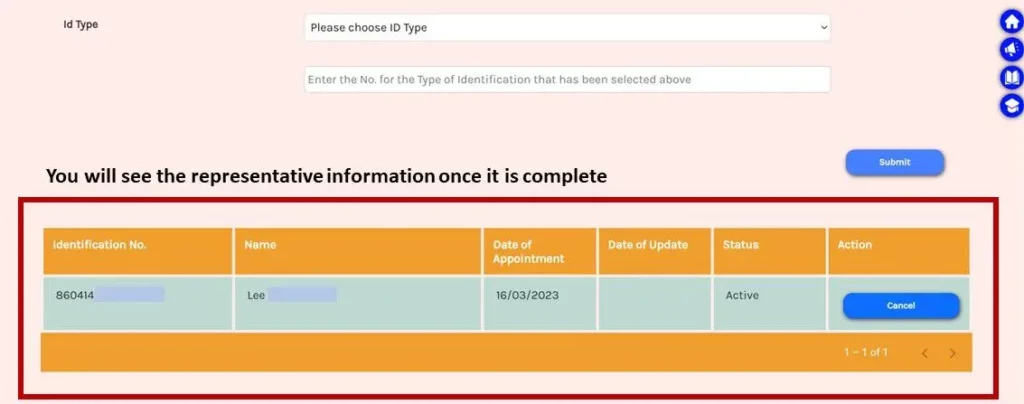

步驟6:然後檢查資料是否正確

到這一步就會顯示出員工代表的資料了,而成功委任後,員工就可以通過自己的個人帳號代老闆完成公司和雇主的稅務申報了。

如何繳納稅金

繳納稅金的方法有 3 種:

1. 前往官網繳付(最推薦)。你可以點擊這裏查看完整的上網繳稅流程。

你可以通過 FPX 登陸自己的銀行戶口並在LHDN官網進行轉帳支付。

2. 前往鄰近的本地銀行,填寫表格后呈交即可。

- CIMB Bank

- Maybank

- Public Bank

- Affin Bank

- Bank Rakyat

- RHB Bank

- Bank Simpanan Nasional

3. 郵政局

郵政局只接受現金支付。

如果有不清楚的地方,也可以聯繫附近的 HASiL 辦公室或者是 Hasil 熱線,

- 電話號碼 : 03-8911 1000 / 603-8911 1100 (海外)

- HASiL實時聊天:運作時間為週一至週五 (9.00 am – 5.00 pm)

- 或者是在 https://maklumbalaspelanggan.hasil.gov.my 提交詢問

總結

繳交稅務是每一位馬來西亞人的義務,這不僅僅是為了國家盡一分力,而對於自僱人士或者是老闆來說,在未來申請貸款或者是相關的政府優惠的時候,也能更加的輕鬆。

以上也整理了相關的稅務流程和扣稅方法,無論是對於自僱人士還是老闆來說,合理扣稅對比逃稅來說,絕對是更好的選擇。

延伸閲讀:

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。