特殊目的收購公司(SPAC)自1990年代開始在美國已成為私人企業其中一種上市的模式,有別於以往借殼上市或 IPO(首次公開募股),SPAC 成為了第3種選擇。

稍早就有不少知名企業透過 SPAC 完成上市,例如被譽為「東南亞滴滴」的電召車Grab 於2021年完成借殼上市,以及 eToro 於2022年透過 SPAC 公開上市交易。

近年,SPAC 更在疫情期間又掀起一股熱潮。由於疫情的關係多數企業業績不如以往,想要利用傳統 IPO 的方式上市較為困難,因此 SPAC 成了首選,更在東南亞掀起了熱潮。

究竟 SPAC 是什麼?與傳統 IPO 有什麼不同?值不值得投資?SPAC 熱潮背後的風險又有多驚人?這篇文章和大家深入聊聊。

最後更新:2023年2月9日

SPAC是什麼?

特殊目的收購公司(Special Purpose Acquisition Company,簡稱SPAC)是一種公開發行的公司,但沒有實際商業行為。成立的目的是收購有前景的未上市企業,讓一些私人企業能夠借殼上市。

根據 SPAC Insider 統計,2022年一整年 SPAC IPO 累積件數達86件,募集資金規模達134億美元。

| Ipo Date | IPO Count | Gross Public Proceeds ($mm) | Avg IPO Size ($mm) |

| 2023 | 2 | 201.25 | 100.63 |

| 2022 | 86 | 13,430.70 | 156.17 |

| 2021 | 613 | 162,502.57 | 265.09 |

| 2020 | 248 | 83,379.52 | 336.21 |

| 2019 | 59 | 13,608.31 | 230.65 |

| 2018 | 46 | 10,751.94 | 233.74 |

| 2017 | 34 | 10,048.46 | 295.54 |

| 2016 | 13 | 3,499.16 | 269.17 |

| 2015 | 20 | 3,902.45 | 195.12 |

| 2014 | 12 | 1,749.75 | 145.81 |

| 2013 | 10 | 1,455.27 | 145.53 |

| 2012 | 9 | 490.50 | 54.50 |

| 2011 | 15 | 1,081.53 | 72.10 |

| 2010 | 7 | 502.52 | 71.79 |

| 2009 | 1 | 36.00 | 36.00 |

除了早前亞洲國際營養公司Wellous 、房地產新創公司 PropertyGuru官宣會以 SPAC 形式在美國上市外,許多東南亞新創公司也紛紛傳出準備通過 SPAC 上市,包括馬來西亞線上二手車交易平台 Carsome、印尼旅遊公司 Traveloka、印尼「淘寶」Tokopedia 都在謀求上市。程序相對簡單的 SPAC 為這些公司打開了上市集資的大門。

SPAC 先透過首次公開發行(Initial Public Offering,簡稱 IPO)募集資金,必須在24個月內將這筆募集而來的資金去併購有潛力的企業,使該企業能夠上市。

這個模式的特點是,SPAC 殼公司從成立到上市,都沒有實際業務,也不賣任何產品,甚至沒有確立收購對象。它只是一個乾淨的資金池,直到在市場獵取有成長潛力的標的公司,完成併購(De-SPAC)後,才能像一般上市公司運作。標的公司則能夠借 SPAC 這隻乾淨的殼,完成「借殼上市」。

而想要投資 SPAC 的投資人,在一開始並不會知道他們所投資的 SPAC 公司,最後會併購到哪一家企業。可能出自於對發起人及其團隊的信任,便將資金投入其中,如同簽了一張空白支票,因此 SPAC 也被稱為「空白支票公司」。

換句話說,從設立 SPAC 殼公司管理團隊,到願意買單的投資者,其實都在進行「盲盒式」的投資遊戲。沒有人知道這家 SPAC 公司走向如何,未來收購會不會成功,以及併購後上市的公司是否正常運作。一切存在著許多不確定性。

SPAC與傳統IPO有什麼不同?

傳統 IPO 掛牌上市,是先有項目才上市找錢,而 SPAC 則是拿錢找項目,先募資再物色標的公司。

對於被收購的企業而言,SPAC 與傳統 IPO(首次公開募股)兩者相比,較簡單、快速的管道是透過 SPAC 上市,這也是 SPAC 越來越熱門的原因。

傳統上來說,一家企業進行 IPO 時,需要找一家承銷商。通常承銷商是委託投資銀行(如摩根大通 JP Morgan),協助企業在市場上釋出新股,尋找有興趣的投資人認購,達到募集資金的結果。

這過程需要耗時相當長的時間(一年左右)及金錢,也需要通過層層的嚴格審查機制。

相較於傳統 IPO 上市,透過 SPAC 就簡單得多。

對 SPAC 殼公司來說,它沒有具體業務,只是一隻空殼,在申請 SPAC IPO 上市所需要的資料非常簡單,最快只要8個星期便完成 IPO 上市融資;傳統公司單是上市前的準備工作就要好幾個月。

對被併購的公司來說,SPAC 是已經上市的殼資源,只需要進行併購流程,整個上市過程可以縮短至3至6個月,上市費用也相對較低;被併購公司也能快速獲得殼公司的資金,拓展業務。因此,對還沒上市的企業,SPAC 是一個較具有吸引力的選擇管道。

SPAC的參與者組成

SPAC 的組成結構大致可以分為三類:創始人與管理團隊、贊助人及一般投資人。

- Advertisement -

創辦人及管理團隊

創辦人發起成立 SPAC 公司並提供一開始的啟動資金,而創辦人及管理團隊多半是擁有豐富的產業背景及經驗的資深投資者、商界知名人士或是有名氣的明星。這是因為 SPAC 是一家空殼公司,本身並沒有任何營業項目,需要以創辦人的名聲及聲譽做為賣點,藉此吸引投資人目光進行籌資。

而對投資者來說,SPAC 公司沒有可以判斷基本面表現的業務,只能選擇相對可信的創辦人,以提高投資 SPAC 這個金融盲盒的回酬率。

贊助人

贊助人如私募基金、企業高管等,在 SPAC 公司進行 IPO 之前提供資金,藉此獲得創始人股份和憑單(Warrant,又稱權證)。

一般投資人

一般投資人想要參與投資 SPAC 公司,能夠在 IPO 階段時進行認購,通常每單位(Unit)價格為10美元,其中包含一股普通股及認股憑單。在 SPAC 完成上市後,就可以在市場上交易「單位」,或者單獨交易普通股或憑單。當股價上升,投資人不僅能夠獲得價差收益(Capital Gain),還能通過憑單獲得額外收益。

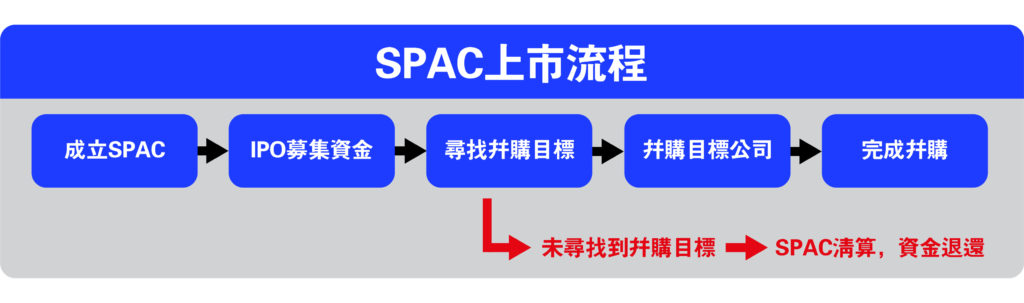

SPAC公司上市流程

SPAC 從設立到完成併購,主要有三個階段:

第一階段:創辦人及管理團隊設立 SPAC 空殼公司,提交上市申請後進行 IPO 募資,開放投資人認購。

在這個階段,公司不會明確指出未來上市將併購的公司,而募集而來的資金會以存進信託賬戶中。並用於投資債券、貨幣市場基金等風險較低的金融產品,增加收益。

第二階段:完成 IPO 後,SPAC 公司正式上市,開始尋找目標企業併購。

從尋找目標公司到完成併購項目,必須在24個月內完成。若順利找到目標企業,需通過股東投票決議是否同意。

若無法在限定時間內完成最終的收購,SPAC 公司將會被清算解散,並將資金連同期間利息退還給股東,最終退市。

第三階段:併購成功,進行 De-SPAC。

收購完成後,會進行 De-SPAC(去SPAC流程),更改公司名稱和股票代碼。新公司正式成為上市公司,和傳統 IPO 上市的公司一樣,可在公開市場交易,並且需遵守上市公司的法律、按時披露財報數據等。

透過SPAC上市有什麼好處?

對準備上市企業來說:耗時短、成本低

SPAC 本身沒有業務,是一張乾淨的白紙,申請 IPO 上市時可以繞過傳統 IPO 對公司營收、淨利潤、淨資產的標準要求,上市門檻更低。

此外,傳統 IPO 需支付委託承銷商的承銷費用,而 SPAC 屬於上市公司,已經透過 IPO 募集資金,因此不需要支付承銷費用。

透過 SPAC 上市所需要花費的時間能夠縮減,因為 SPAC 殼公司已經完成上市動作,企業只要和 SPAC 完成併購,即可上市。按流程走下來,能在3至6個月內完成審核,不必經過繁瑣的審查程序。

對投資人來說:投資門檻低

通常 SPAC 每單位認購價格為10美元,若最後無法順利完成併購,或是投資人不認同 SPAC 殼公司所決定的併購對象,投資人仍然能夠取回本金和利息。因此虧損風險較低,但是資金靈活度和潛在報酬高。

SPAC熱潮背後的投資風險

任何投資的背後都伴隨著風險的存在,投資 SPAC 當然也不例外,因此在注資前,投資人可以先了解 SPAC 的投資風險。

在今年5月舉行的伯克希爾·哈撒韋公司(Berkshire Hathaway Inc.)股東大會上,股神巴菲特直言 SPAC 是市場殺手,而這股狂潮不會永遠持續下去。「華爾街現在的狀況是,錢在哪裡,華爾街就去哪裡。不過,沒有人告訴你,這種狂熱什麼時候會結束。」

他的老搭檔查理·芒格早前也評論 SPAC 是瘋狂的投資行為,並警告說它會以一種糟糕的方式結束這段輝煌日子(SPAC craze “must end badly”)。

下面來看看 SPAC 4大投資風險。

追高風險

SPAC 首次 IPO時,通常每個單位價格為10美元,若投資人以溢價的方式購買(大於10美元),但最終到達期限時,SPAC仍無法順利完成併購,就會遭到清算,投資人只能拿回當初IPO 的價格的錢,也就是10美元。

因此若追高購買的投資人,將損失溢價購買的部分,也就是說若投資人以15美元買進,但最後只能拿回10美元。

不知道最後投資到的是什麼公司

由於 SPAC 公司在尋找併購目標公司之前,就先進行 IPO 募集資金,此時參與投資的人並不會知道最後會併購到什麼公司,有點像是一種賭注或盲盒投資,這也是投資SPAC公司的風險來源。

盲目追隨名人推薦的投資風險

SPAC 公司沒有業務信息、財報數據、發展前景等,大多數投資人可能只是基於創辦人的信譽或管理團隊的知名度,來評估投資價值、提高投資的意願。但是光憑這點並不能保證,這些大佬一定可以替你帶來期望的投資結果。

相對寬鬆的審查程序

傳統 IPO,需要經過嚴格的審查程序。企業必須擁有詳盡的財務資料,包含相關法規以及企業本身的業務等。而 SPAC 本身為一家空殼公司,沒有實質業務,沒有具體的資料,因此審查程序上較為寬鬆、快速,可能成為沒有盈利、經營歷史不善的公司快速上市的手段。

延伸閱讀:

總結

近年透過 SPAC 上市顯然已成為一種熱門選擇,相較於傳統 IPO 上市,SPAC 具有成本低、時間快及省略繁瑣程序等優勢。同時,利用 SPAC 找到優質企業完成併購,投資人有機會在短時間內獲得較高的報酬。

但是,投資人要從眾多 SPAC 公司中挑出靠譜、有潛力的投資標的,其實就像玩著一場金融盲盒的投資遊戲。所謂的看好,更多是一種賭注。最終是不是能淘到金,真的很難說。

建議投資人花點時間做功課,研究 SPAC 殼公司創辦人及管理團隊的背景與經驗。在申購 IPO 後,也務必密切留意 SPAC 殼公司的動向,以及將會併購的企業資訊,才能最大化保護資金安全。

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係Spark Spark Finance團隊或咨詢你的理財規劃師,以取得專業的建議。