在馬來西亞,當你申請貸款或信用卡時,銀行會在批準貸款或信用卡申請之前,通過一系列的步驟,評估你的財務風險狀況。

擁有高薪並不是保証你可以獲得貸款或信用卡申請批准的關鍵,想要成功獲得貸款或信用卡的關鍵是你的信用記錄和信用評級。

一般上,在拿來西亞,銀行會通過兩個主要信用系統調查貸款或信用卡申請人的信用記錄和信用評級,分別是是 CTOS(英文全稱:Credit Tip-Off Service,中文全稱:信貸咨詢服務) 和 CCRIS(英文全稱:Central Credit Reference Information System,中文全稱:中央信用咨詢系統記錄) 。

本文將著重分享 CTOS 是什麽、如何計算 CTOS 分數、銀行和金融機構最關注的 CTOS 報告中的哪項資料、提高 CTOS 分數的方法、常見會降低 CTOS 分數的誤區等,幫助你全面瞭解 CTOS 的重點訊息。

CTOS是什麼?其實它是一家公司?

CTOS 公司成立於1990年,是馬來西亞最大和最知名的信用評分繫統的私營機構之一,由馬來西亞財政部屬下的信用報告機構注冊辦公室監管。CTOS 通過有關個人和企業的信用和經濟狀況的信息,進行評分。 CTOS 專業的信用報告數據庫是許多銀行和金融機構審查個人和企業貸款申請時的參考資料。

如果你想擁有一個良好的信貸記錄,一定就不能忽略 CTOS 的信貸報告和信用分數。

CTOS信用分數:衡量你的個人信用評級

CTOS 信用評分是根據 CTOS 收集的信用和經濟狀況相關信息后進行評估,反映個人或公司信用和財務狀況的分數。

在CTOS信用系統中,你的信用評分是根據你的信用記錄和償還債務的能力而評估的,再以300至850分的等級為你的信貸記錄進行評級。 較高的 CTOS 信用評分通常意味着更好的信用評級和較低的借貸風險。

CTOS分數怎麼看?

CTOS 信用評分是 CTOS 與美國信用管理信息公司 Fair Isaacs Corporation(簡稱FICO)基於FICO 計算方程開發的信用評分。

CTOS 信用評分絶對公平公正,有極高的可信度,已經得到廣泛認可,成爲大家的參考標準。

一般上,CTOS 信用分數至少要達到697分才能稱得上是好分數。CTOS 的信用評分越高,貸款申請就越有可能獲得銀行或金融機構的批準,並且還可能獲得條件更好的貸款組合或業務交易。

- Advertisement -

| CTOS 的信用評分 | CTOS 的信用評級 |

| 744 – 850 | 優秀!你被銀行視爲優先考慮對象 |

| 718 – 743 | 很棒!你被銀行視爲主要客戶 |

| 697 – 717 | 不錯!你的貸款申請成功機率比較高 |

| 651 – 696 | 一般!你的貸款申請成功幾率比較低 |

| 529 – 650 | 低!你的貸款申請可能比較困難 |

| 300 – 528 | 弱!你的貸款申請可能會受影響 |

| 沒有分數 | 因資料不足,CTOS 無法評分 |

值得留意的是,銀行或金融機構會使用 CTOS 信用評分作爲考量,幫助他們衡量是否批准貸款。然而,不同的銀行或金融機構都對不同的貸款種類和數額的風險水平具有不一樣的接受程度。 因此,沒有一個100%皆準的衡量標準,銀行或金融機構還是會考量很多額外的因素來取決是否批准你的貸款。

CTOS信用評分的計算方式

CTOS 信用評分的項目及各項目評分比列如下:

| CTOS 評分項目和比列 | CTOS評分考量 |

| 付款歷史記錄 (45%) | 你是否按時爲信用報告中的每個帳戶支付賬單? 延遲支付賬單會對你的 CTOS 信用評分産生負面影響如果你延遲償還賬單,那麽延遲期間是多久? 30 天、60 天還是 90 多天? 你支付賬單的時間越晚,信用評分就會越差你的銀行賬戶進入黑名單了嗎? 這是一個你可能不還清貸款的危險情況。 你是否有任何債務清算、破産、拍賣和法律訴訟? 這些都是給欠款者的警告信息,表示你有拖欠債務的風險。 |

| 欠款總額(20%) | 你使用的總信用額是多少?貸款者想知道你是否能夠償還貸款你在特定類型的帳戶所欠的金額是多少, 其中包括:房屋貸款、汽車貸款、信用卡和分期付款賬戶。 你可以擁有不同類型的貸款,這樣就表示你很妥善地地管理您的欠款總金額是多少?與你之前的分期付款賬戶相比,你欠了多少金額? 需要留意的是,欠款總金額越少越好。 |

| 信用記錄 (7%) | 你的貸款記錄有多少年了?你最久的帳戶是什麽時候?你所有帳戶的平均年數是多少? 如果你的信用記錄沒有延遲付款和其它負面記錄,那麼長期的信用記錄將幫助你輕鬆申請貸款即使你的信用記錄很短,只要你每月按時還清賬單或貸款,並且欠款不多,這將是你申請貸款時的加分項。 |

| 信貸結構 (14%) | 你一共擁有多少個帳戶? 你是否混合使用不同類型的貸款,例如:信用卡、分期貸款和房屋貸款? |

| 新貸款或債務 (14%) | 你最近申請了多少個新帳戶? 如果你近期開設了幾個新賬戶,你可能面臨更大的信用風險,這意味着你可能面臨需要大量現金流或新債務的財務問題,因此你需要開設新賬戶。 擧個例子,假設你近期申請了幾張新信用卡,這可能表明你將要進行大量購買,意味着你可能無法負擔每月的貸款。 |

教你看懂CTOS信用報告

當你申請新的信用卡或貸款時,銀行第一件事必須做的事情就是向 CTOS 信用評級機構索取資料,審視你的信用等級。 CTOS 會根據你的信用記錄(credit history),生成一份信用報告,這份報告稱爲 CTOS 信用報告。

CTOS 信用報告會清楚地顯示你的信用狀況或聲譽(creditworthiness)。 銀行或金融機構會根據 CTOS 信用報告衡量你是否具有良好的信用狀況或信譽,進而決定你是否適合獲得貸款。銀行或金融機構是不會接受你的任何口頭或書面承諾,只會根據你的信用評分衡量信用風險。

CTOS報告所記錄資料(以個人 CTOS 信用報告爲例)

CTOS 個人信用報告一共有5個部分:

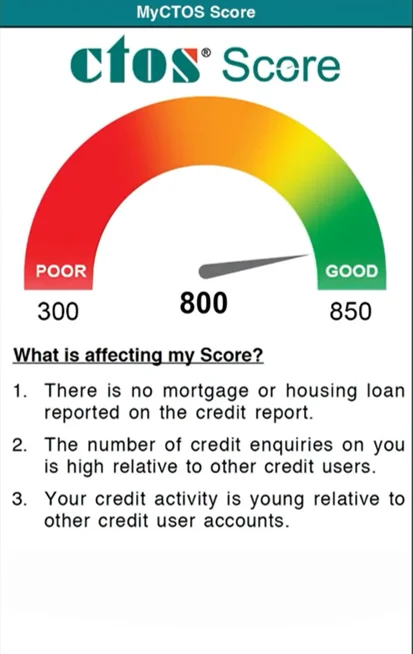

A 部分:CTOS 信用評分 (CTOS Score)

這是你整份 CTOS 信用報告的摘要。CTOS 信用評分越高,貸款申請被銀行接受的機會就越高。

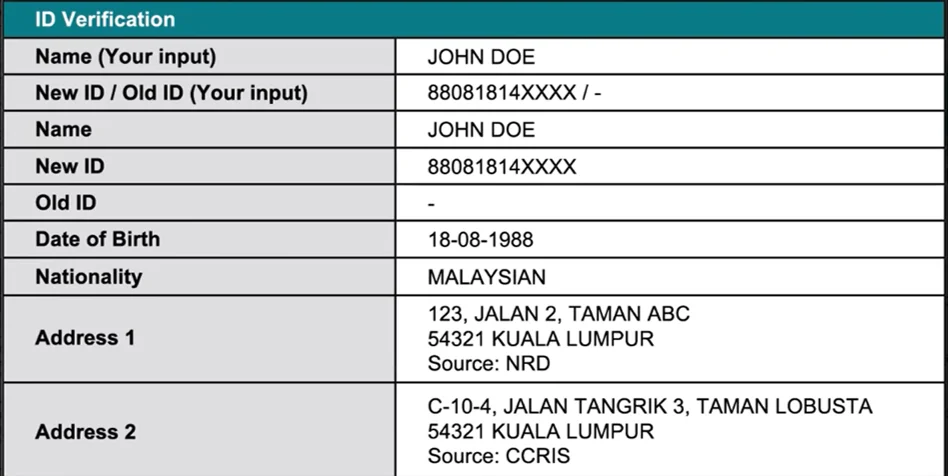

A 部分:個人資料(ID Vertification)

這部分顯示你的個人詳細資料。資料取自馬來西亞國民登記局(英文全稱:National Registration Department,馬來文全稱: Jabatan Pendaftaran Negara)。

如果你發現資料有誤,請立即到國民登記局更新資料,確保沒有人非法冒用你的身份。

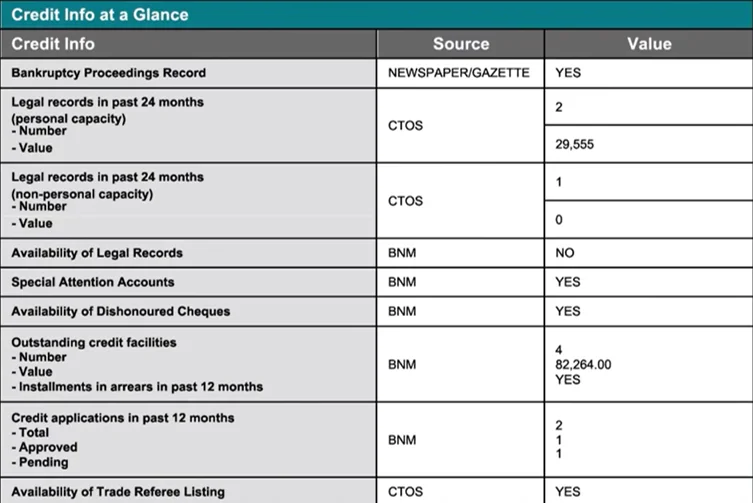

A 部分:信用資訊(Credit Info at a Glance)

這部分會展示信用資訊,其中包括:破產(Bankruptcy)、訴訟(Litigation)、貸款信息(Credit facilities information)和貸款申請(Credit application)。

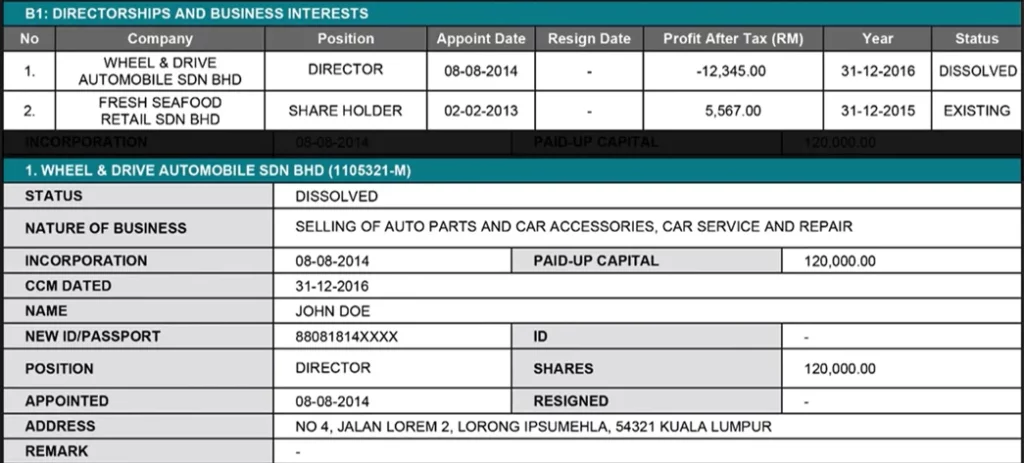

A 部分:5大董事職位和商業利益(Top 5 Directorships & Business Interests)

這部分顯示與你有關聯的5家公司、股份和其職位身份,例如:董事、股東、持有人或合夥人。

B 部分:董事職位和商業利益(Directorships & Business Interests)

這部分詳細地記錄了你的董事職位和商業利益。資料取自馬來西亞公司委員會(英文全稱:Companies Commission of Malaysia,馬來文全稱:Suruhanjaya Syarikat Malaysia)。

B 部分:地址記錄

這部分顯示了所有與你有關聯的地址。資料取自馬來西亞國民登記局、馬來西亞國家銀行和馬來西亞公司委員會。

如果你發現了不准確的信息,這有可能表示你的身份被盜,建議你立即報警展開進一步的調查。

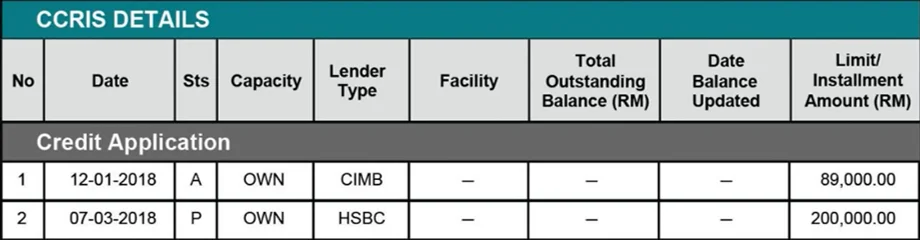

C 部分:CCRIS:銀行支付記錄(CCRIS: Banking Payment Records)

這部分的 CCRIS 詳情會顯示你擁有的貸款,其中包括:信用卡(Credit Card)、個人貸款(Personal Loan)、教育貸款(Education Loan)、汽車貸款(Car Loan)和房屋貸款(Housing Loan)。

你可以查看在過去12個月內對每項貸款的支付行爲:

- 0:每月按時支付

- 1:逾期1個月支付

- 2:逾期2個月支付

- 3:逾期3個月支付

- 4:逾期4個月支付

這部分也會顯示你過去12個月内的貸款詳情,其中:P 代表待定(Pending),而 A 代表批准(Approved)。

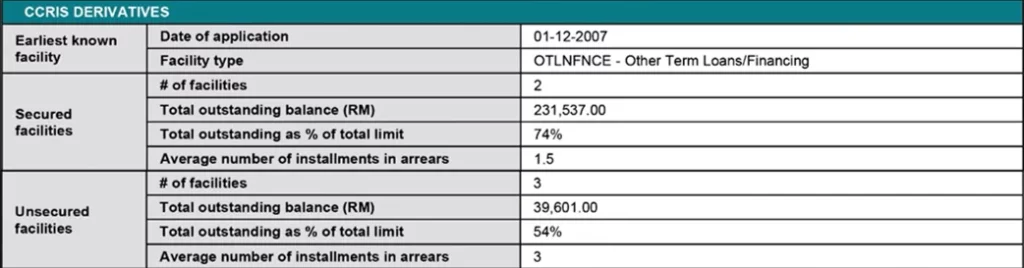

C 部分:CCRIS 資料補充(CCRIS Derivatives)

- Advertisement -

這部分顯示你早期有擔保和無擔保的貸款詳情。有擔保的貸款包括汽車貸款和房屋貸款;無擔保的貸款則是個人貸款、教育貸款和信用卡。

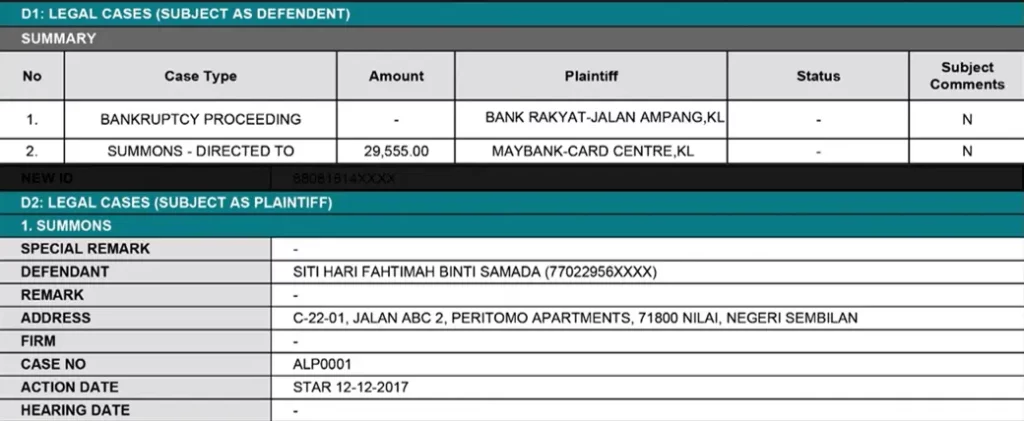

D 部分:法律案件(Legal Cases)

這部分顯示了所有涉及你作爲被告或原告的法律案件,以及你作爲公司董事的案件詳情,並發出的請願書或清盤令。

需要留意的是,法律案件將在最後一次更新日期的2年後被刪除,而破産記錄將在解除日起2年後被刪除。

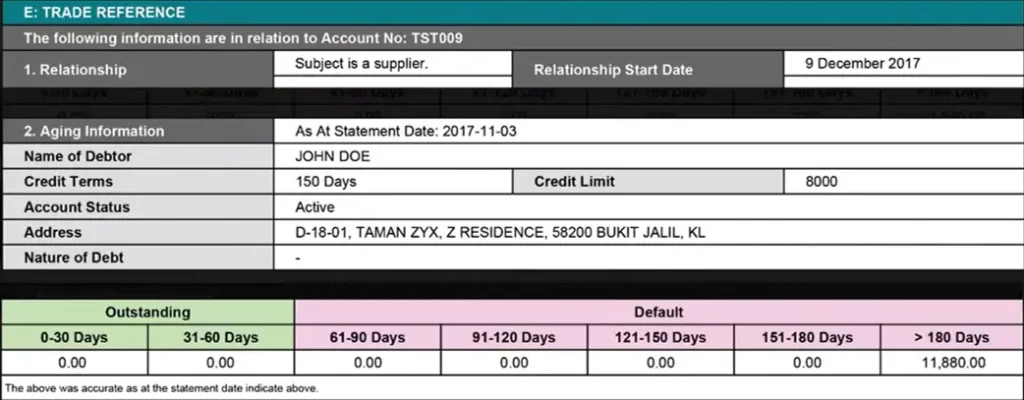

E 部分:商業信譽參考(Trade Reference)

這部分顯示你個人或你作爲擔保人相關的資料詳情,例如:你所欠的金額。

如果你發現任何不準確的信息,請聯繫有關單位或 CTOS 以更新資料。

CTOS收集信用和財務信息的渠道:

CTOS 作爲信用咨詢服務商,會通過以下渠道收集信息,對你的信用記錄進行評估和分析:

- 報紙上的法律聲明和通知

- 馬來西亞公司委員會(英文全稱:Companies Commission of Malaysia,簡稱CCM;馬來文全稱:Suruhanjaya Syarikat Malaysia,簡稱SSM)

- 政府憲報及刊物

- 馬來西亞報窮局(英文全稱:Malaysia Insolvency Department,簡稱MDI)

- 國民登記局(英文全稱:National Registration Department,簡稱NRD)

- 社團注冊處(英文全稱:Registrar of Societies,簡稱ROS)

- 債權人、訴訟代理人、商譽信譽參考資料提供者、個人自願提供的訴訟記錄信息

銀行和金融機構最關注的CTOS信用報告的資料

銀行和金融機構在評估你是否適合貸款時,將主要查看你的銀行付款記錄和整體信用記錄。 這些信息包括:

最近的信用申請

你所有近期的貸款和信用卡申請都會被顯示。 需要留意的是,應該避免同時申請太多信用卡,以及避免信用申請被拒絶的情況發生。

CCRIS詳情

CTOS 報告中有關 CCRIS 的信息是包括你的為還清的貸款(outstanding credit)和特別關注賬戶(special attention account)。

其中,未還清的貸款會顯示你目前所欠的貸款總額和還款記錄。 特別關注賬戶會顯示任何未償還的貸款或被銀行分類爲需要特別關注的債務。 這往往是因爲你的逾期還款等問題,導緻銀行採取特殊措施對貸款進行監控。

延伸閱讀:CCRIS是什麼?3個步驟提升信用評分,銀行貸款更易受批!

支票拒付記錄 (Dishonored Cheque)

這項紀錄會顯示你近期的空頭支票記錄。如果你在過去12個月內有3次或以上的空頭支票記錄,你的信用評分將受到負面影響,你也可能被馬來西亞中央銀行列入黑名單。

事件評論(Subject Comment)

這部分是供 CTOS 報告的擁有者者對自己的財務行爲或事件進行評論或回應。簡單而言,當事人需要解釋 CTOS 信用報告中出現的任何特殊情況。

這些是銀行和金融機構在評估 CTOS 信用報告時,確定你是否適合申請貸款時最關注的信息。 然而,銀行和金融機構在做出決定時可能會考慮其他因素,例如你的年齡、工作穩定性和資產,以確定你是否有足夠的收入和資產償還債務。

CTOS報告會多久更新一次?

CTOS 信用報告的內容是不斷變化的,不斷添加或更新資料。 賬戶信息通常每月更新一次,但你的 CTOS 信用報告中的每個項目都會在不同的日期更新,具體取決於債權人的報告週期。

B 部分:董事和商業利益、地址記錄

當馬來西亞公司委員會(SSM)更改你的信息時,通常會在幾天內自動更新你的 CTOS 信用報告。

C 部分:CCRIS信息

來自 Bank Negara Malaysia 的 CCRIS 信息將會在每月10日更新。 CCRIS 信息記錄了你過去 12 個月的未償還的貸款(例如:貸款類型、還貸曆史、分期付款金額和信用額度)和信用申請(已批準和未批准)的數據。

D 部分:法律案件

如果你曾經申請破産,那麽申請破產的記錄將出現在你的 CTOS 信用報告中。 這項破產申請的記錄最多可能需要一個月的時間才會出現在報告中。

一旦你不幸破産,破産信息將會被更新。 從全數還款的那日算起的2年後,只要提供全額還款證明或同意釋款書后,破産記錄將被刪除。 至於其他法律案件,這些法律案件也將在你的 CTOS 信用報告中顯示長達2年。

- Advertisement -

E 部分:貿易參考 (eTR)

如果你未償還某個組織或公司的債務,這項未償還的債務也會列入在在你 CTOS 信用報告的貿易參考。

貿易參考將保留在報告中,直到未償債務得到解決或債主將你從貿易參考中刪除。 債主只需在債務償後的 3 個工作日內將名字刪除即可。

總括而言,你需要定期更新和監控你的信用狀況,查看哪些信息已更新成功,或哪些部分仍需要更新,以提高你在銀行或金融機構眼中極爲關鍵的信用評級。

在全數償還債務或案件清算後,請儘快聯繫 CTOS,發送法律案件或債務清還的證明給 CTOS,例如:免責書、法院指令等,以儘快更新信用報告。 CTOS 將會在核實文件後,立即在你的記錄中填入最新的結算備注。

CTOS評分的好處

可以得知自己的信用狀況

CTOS 信用評分可以幫助你瞭解自己的信用狀況,以便在申請貸款和其他重要的財務決定時做出明智的決定,有利於個人財務規劃,也可以自我監督你的信用度。

提供可靠的信用評估

CTOS 信用評分是通過分析大量信用和經濟數據得出的,因此可以提供可靠的信用評估。

幫助提高信用評分

通過了解自己的信用評分,可以採取措施提高自己的信用評分,這有助於提高信用評級,降低信用風險,更順利地成功獲得貸款。

爲金融機構提供決策支持

CTOS 信用評分可作爲銀行或金融機構批准貸款決策的參考依據,做出更公平的信貸決定。

幫助識別欺詐

CTOS評分可以幫助識別欺詐,從而降低信用風險。

延伸閱讀:你被騙了嗎?馬來西亞層出不窮的詐騙手法,你知多少?

取得 CTOS 信用報告的方法

你可以到 CTOS 官網注冊賬號,獲得 CTOS 信用評分和信用報告。

CTOS 目前提供三種不同的套件,分別是 MyCTOS Basic Report、MyCTOS Score Report CTOS SecureID:

| MyCTOS Basic Report | 每年可以免費獲得2份 MyCTOS Basic 報告 可以獲得來自馬來西亞國民登記局的個人信息 可以獲得來自馬來西亞公司委員會(SSM)的董事和商業利益 可以獲得訴訟和破產的資料可以獲得交易參考列表(eTR) |

| MyCTOS Score Report | 只需 RM 26.50 (1份報告)可以獲得更詳細的 CTOS 報告,其中包括 CTOS 信用評分和來自於馬來西亞國家銀行的 CCRIS 記錄 |

| CTOS SecureID 防範欺詐和信用觀察 | 可以選擇RM 9.90(月費)或RM 99.00(年費)的支付方式 可以獲得欺詐和伊斯蘭保險可以獲得欺詐保護和警惕,其中包括:更改地址和聯係信息、新的信貸申請和賬戶關閉、防止暗網上泄露個人信息和數據 可以獲得每年多達4份 MyCTOS Score 報告和錯過的付款通知 |

如何線上申請 CTOS 報告?(附圖文教學)

以 MyCTOS Basic Report 爲例,首先,你只需填上自己的馬來文全名(根據身份證所注冊的名字)、身份證字號、電郵地址、語言(可選擇英文或馬來文)、聯係號碼和認證識別號碼(Vertification Code)后,按青色鍵的 “繼續” (Continue)。

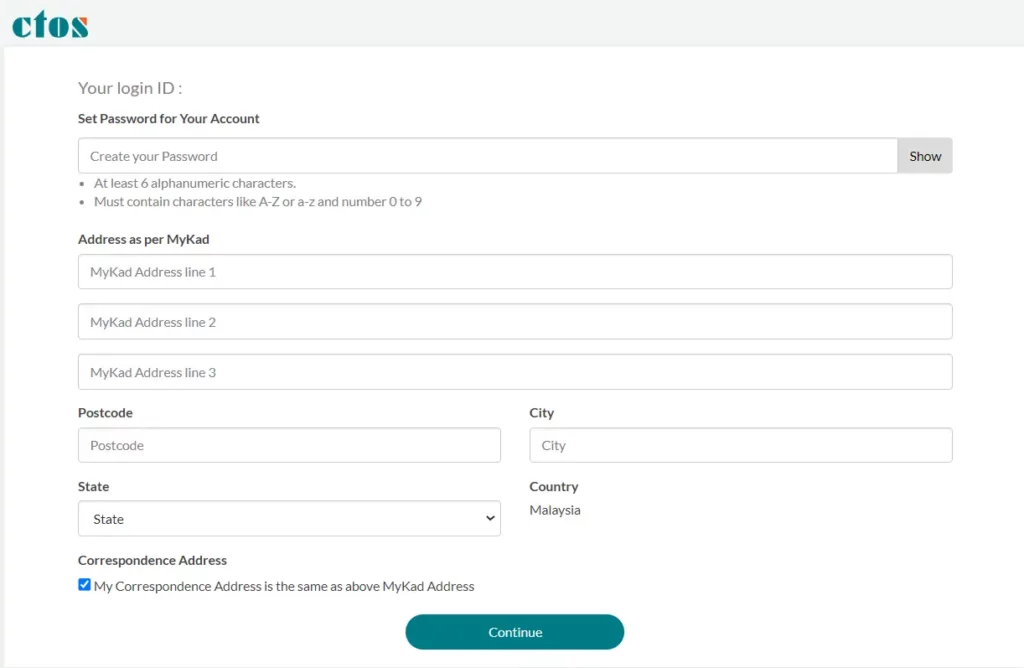

第二,設置密碼和填入地址(地址需與身份證注冊的地址相同)。

第三,你會收到手機信息(SMS)。點擊你所收到的網站地址以確認身份。

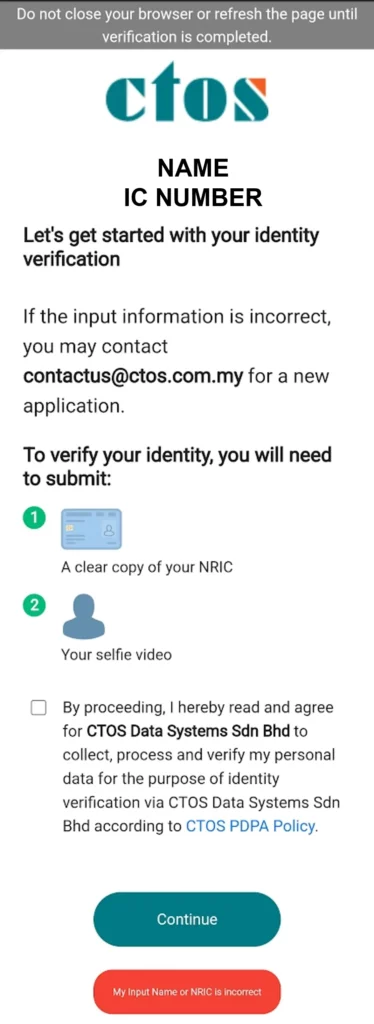

第四,點擊手機信息的網址后,將進入到 CTOS 驗證個人身份的網站。檢查自己的名字和身份證字號后,若資料無誤,可點擊 “繼續” 。若名字和身份證字號資料錯誤,請按紅色鍵向 CTOS 申報。

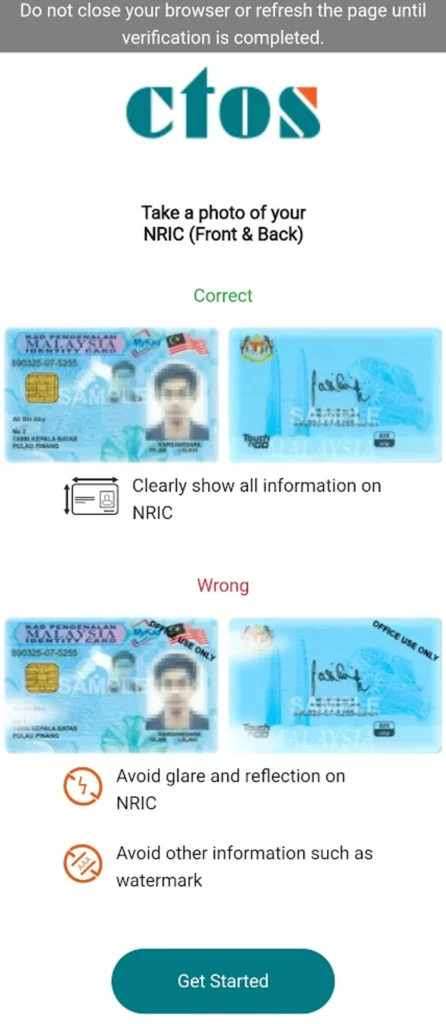

第五,閲讀身份證拍攝的要求后,點擊 “Get Started” 拍攝身份證,以確認身份。

第六,錄製一個眨眼睛或微笑的個人頭像視頻。請確保個人頭像是清楚和完整地被錄製。

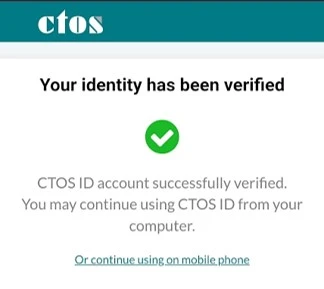

第七,個人身份成功被驗證。

第八,以身份證字號和密碼登入 CTOS 網站即可。

任何人都能獲取我的CTOS資料嗎?

CTOS 機構受2010年信用報告機構法(英文全稱:Credit Reporting Agencies Act 2010)監管。因此,CTOS 不會隨意向公衆披露特定人士或企業的任何信用信息。

根據 2010 年信用報告機構法令,CTOS必須遵守嚴格的隱私政策,以確保信息的機密性。

在向第三方提供信用報告之前,CTOS 都必須獲得當事人的同意。因此,CTOS 信用報告只提供給要求獲取自己 CTOS 報告的人士和公司,以及已經徵得當事人同意的第三方。

一旦得到當事人的同意,CTOS 將提供以下信息:

- 個人身份驗証

- 馬來西亞公司和組織的董事職位和商業利益

- 法律訴訟記錄

- 商業信譽信息提供者(Trade Referees)和事件評論(Subject Comments)

商業信譽信息提供者(Trade Referees)是 CTOS 訂閲用戶,他們可以提供有關人士或公司的CTOS 報告中某個項目,提供有關他們以前與信用報告的當事人業務往來的信息,例如:逾期付款或債務事項。

事件評論(Subject Comments)指的是參與事件的當事人對事件或案件的描述。

提高CTOS Score信用分數的4種方法

CTOS 信用分數不是一成不變的。如果你的 CTOS 信用評分不是很健康,請不要擔心,以下有4種方法可以提高信用評分。

按時還清賬單、貸款和信用卡債務

如果你的 CTOS 信用評分不高,那麽你第一件應該做的事情就是按時還清貸款和賬單。

銀行最看重的是借貸者在償還貸款方面的紀律,因此,償還賬單和債務是建立良好的信用記錄至關重要的一環。

你可以在日曆上設置還款提醒,或者是在你的銀行賬戶設置自動轉賬付款,如此你就不會忘記支付賬單和債務。

然而,請記得將自動轉賬支付設置在每月拿到薪資后的幾天。 如果你在工資到賬前兩天設置大數額支付,你的銀行賬戶很有可能會因餘額不足而無法轉賬成功。 如此一來,這樣的失誤也會產生你財務管理不善的跡象。因此,請根據收入和銀行賬戶狀況設置支付賬單和債務的安排,以確保你的收入和支出記錄良好。

將信貸額度保持在合理的範圍內

負債過多是會對你的 CTOS 信用評分産生負面的影響。

銀行或金融機構最喜歡看到明智規劃和使用信用額度的借貸者。 因此,千萬不要隨意申請過多的信用卡或不必要的貸款。

如果你有幾張不收年費的信用卡,或你未曾使用的信用卡,你可以不急於取消它們。 最明智的做法是你只保留一張你最常使用的信用卡。 這樣,你可以更好地跟踪信用卡使用情況,並減少超支的狀況。

只要你長期精明地使用信用卡,並按時還清信用卡債務,你的 CTOS 信用評分也會開始提升。

留意和改正付款和信用記錄

你需要時刻關注你的 CTOS 信用報告。 一旦發現資料有誤,你應該儘快通知 CTOS 信用評級機構進行更正。

除了從組織、公司、銀行和金融機構獲取信用信息和借貸記錄外,CTOS 也會根據個人提供的信息對你的信用狀況進行評分。 如果你掉以輕心,可能就會爲自己的疏忽付出沉重的代價。

打個比方,當有人向 CTOS 提供有關你財務的負面信息時,這可能會影響你日後申請貸款的成功機率。 又或者,當你更換電信服務提供商時,你可能忘記還清一些舊的小額賬單。 電信公司可能會向 CTOS 提供你的逾期還款的行爲,從而影響你的 CTOS 信用評分。

建立和保持良好的信用記錄

如果你打算在未來申請貸款,那麽你應該立即設法建立良好的信用記錄,提昇的 CTOS 信用評分。 這就好像你每年定期進行健康檢查一樣,你也應該定期對 CTOS 信用評分進行財務健康檢查,以確保你的信用記錄良好。

如果你想要更深入地了解良好信用記錄的補救措施,你可以諮詢專業的財務規劃師。

未雨綢繆,為未來做好準備未嘗不是一件好事。即使你目前沒有申請貸款的計劃,不妨考慮根據自己目前的經濟狀況申請一張適合的信用卡,每月用信用卡繳付水電費、膳食費、雜費等,再每月按時還清信用卡的債務,建立每月定時還清賬單的良好記錄。

如此一來,你就擁有了良好的信用記錄,CTOS 信用評分也會隨著時間而逐漸提高。

千萬別做這4件事,會降低CTOS信用評分!

“討價還價” CTOS評分

信用評分低會讓你在財務上處於嚴重劣勢。 許多銀行和金融機構在決定批準貸款申請和提供信貸時都會參考 CTOS 信用評分。

當你懷疑 CTOS 報告記錄不準確時,你有權對提出異議。 然而,您不應該質疑自己的分數,想要通過“討價還價”的方式以獲得更好的分數,而信用分數並不是這樣運作的。

當你發現 CTOS 信用評分很差,並且你注意到報告的某些部分看起來不太好時,最好的辦法是專注於每月按時還清賬單和債務,逐步提高信用評分。

不一致地還款,只支付某些賬單和遺漏支付其它賬單

還清賬單和債務是需要每個月延續的慣性,不要只是選擇性地還清數額龐大的債務,這樣會顯得你的經濟壓力更大; 或者只是支付數額小的賬單,這樣顯得你比較容易償還小筆的數額。

差强人意的信用評分很有可能與你的支付行爲和消費習慣有關。 觀察你過去的支出模式和賬單支付行爲,然後改正以確保你按時支付所有賬單和貸款。 每月收到最新賬單後,請保持還清賬單和債務的自律行爲,這種好習慣會將使你的信用評分隨着時間的推移而逐漸提高。

申請更多貸款

專注於還清債務可以大大減少你的現金流。 你甚至可以嚐試申請合并貸款幫助你更好地處理債務償還。 雖然合并貸款絶對可以減輕多筆貸款的負擔,甚至可以降低利率,需要留意的是,你必須在利率提高之前還清趙武。

當您想要提升 CTOS 信用評分時,你不應該申請合並貸款以外的任何新的貸款。

不查看CTOS信用報告

當你養成了每月按時還清賬單和債務的習慣時,也請記得定期檢查你的 CTOS 信用報告。這將幫助你瞭解自己最新的信用狀況,還可以幫助你了解信用評分是否隨着時間的推移而有所提高。

關於CTOS的常見問題 (FAQ)

銀行以“CTOS問題”爲由拒絶了我的貸款申請,這是爲什麽?

當銀行指出你的 CTOS 有問題時,這表示你的 CTOS 信用評分沒有達到他們的要求。 因此,你要經常檢查 CTOS 信用報告,確保沒有錯誤或遺漏,並每月按時還清賬單和債務,儘快解決那些會損害你整體信用評級的不良記錄。

已經解決的壞賬還會顯示在我的CTOS報告嗎?

還清舊債可以改善你的信用狀況。 然而,過往的債務拖欠舊記錄并不會立即被刪除。 你的壞賬記錄在結算後的 24 個月內仍會顯示在 CTOS 報告中。 這是因爲 CTOS 信用評分報告會詳細記錄你過去24個月的信用記錄。 因此,這些壞賬記錄要到 24 個月後才會從報告中刪除。

打個比方,如果你連續錯過幾次信用卡付款,這將顯示在你的 CTOS 信用報告中,並以紅色標記。 然而,如果你開始每月都按時還清同一張信用卡的債務,那麼你之前所拖欠的債務將會在24個月后被清除。

CTOS信用評分很複雜嗎?

很多人都認爲 CTOS 很複雜,很難理解。 其實,CTOS 信用評分沒有你想得那麼複雜。

你只要反復做好3件事就可以讓信用評分就會越來越好,例如:每月定期還清賬單、 保持你的貸款餘額,儘可能越低越好、不要過於頻繁地申請太多貸款。

確實每個人很難保持低貸款餘,然而,只要你妥善管理貸款,那麽你未來的信用評分會越來越好,貸款過程也會非常順利。

CTOS信用評分是真的很重要嗎?

只要你打算申請房屋貸款、汽車貸款或信用卡,那麽你就一定要多留意你的 CTOS 信用評分。 如果你的 CTOS 信用評分很低,你就需要採取行動提高信用評分,或者避免做任何可能會再次降低 CTOS 信用評分的事情。

如果你不計劃申請房屋或汽車貸款、那麽你可能暫時不需要太關注你的 CTOS 信用評分。 只要每月按時還清賬單,並儘量減少貸款餘額即可。 當你有一日需要良好的信用評分申請貸款時,你就無需慌亂了。

我的CTOS信用評分很高,需要經過很長的時間才會拉低分數,對嗎?

答案是錯誤的。 你很有可能因爲一次延遲還清的賬單或貸款,跟你良好的信用評分說再見。

每個案例都是不同的,一個擁有高 CTOS 信用評分的人,其信用評分下降比信用評分低的人是更容易。

請記得,無論你目前的的 CTOS 信用評分如何,一個小錯誤都會損害你的信用健康。

其實,許多錯誤是可以避免的。打個比方,你可以設置銀行賬戶自動付款,避免延遲還清賬單或貸款的事件發生。 只要確保你設置的金額高於您的每月最低金額,否則,你的債務增長速度將會超出您的想象。

CTOS會把人列入黑名單嗎?

作爲受政府所監管信用報告機構 (CRA) ,CTOS 是不會將任何人列入黑名單。 CTOS 只會根據從合法的公共資源所獲得接收信息,分析每個人的信用評分。

如果我的CTOS報告有不准確的地方,我應該如何處理?

你應該立即聯係 CTOS ,反映資料不准確的地方。

破產記錄會在CTOS報告保留多久?

破産記錄會在全額還款那日起的兩年後被刪除,條件是你需要發送全額還款的法律案例函或馬來西亞貧困人口局的釋放同意書至 [email protected]。CTOS 將在收到完整的還款函或解除協議後的14個工作日內更新信息。

CTOS和CCRIS是一樣的嗎?

CTOS 是私人機構所運營的,而CCRIS 是大馬國家銀行所擁有的。

CTOS 資料主要來自報章上法律聲明、大馬公司委員會(SSM)、政府憲報及政府出版物、大馬破産局、國民登記局、社團注冊局和債主/訴訟律師所提供的信息。除了CCRIS記錄,CTOS 還會記錄貸款、水電費、寬頻費、手機費等償還情況,因此CTOS可以查看更細節的個人信用記錄。

CCRIS 是中央信用資訊系統的記錄,由個別商業銀行呈報旗下客戶的貸款記錄給國家銀行,國家銀行經過統計和整合後,成立一個可供查詢的信貸記錄的系統。

如果你想要獲得 CTOS 報告,可以通過注冊 MyCTOS 系統獲取。倘若你想獲取 CCRIS 報告,則需要通過大馬國家銀行獲取 。

儅銀行審核貸款時,一定會查看 CCRIS 和 CTOS ,和其他信貸中介的記錄,從而審核貸款者的還債能力和信用評級。除此以外,無論是 CTOS 或是 CCRIS,你必須親自領取,不能要求別人代勞。

總結

妥善地處理債務,每月按時還清賬單和債務,盡可能地降低自己的貸款數額,是説起來很簡單,做起來實則需要慣性的自律,時刻提醒自己留意債務的償還,以確保自己能夠有良好的 CTOS 信用評級,向銀行或金融機構證明自己是個準時還債的借貸者。

希望你能通過這篇文章瞭解如何提升自己的 CTOS 信用評分,在日後申請貸款的時候,能夠證明自己有良好的信用記錄,從而更容易獲得銀行或金融機構貸款的批准。

如果你還沒瞭解自己的 CTOS 信用評分,今天就到 CTOS 官網注冊賬戶,獲得最新的信用報告吧!

推薦閱讀:

- 新手信用卡攻略 | 瞭解大馬人成功申請信用卡的條件

- 什麼是定期存款擔保信用卡 (FD Pledged Credit Card) ?一文了解以定存申請信用卡的好處及過程

- 房屋貸款新手攻略|房貸利息怎麼算?如何算出自己可負擔的貸款額?

- 新手車貸指南|車貸利息怎麼算?如何算出自己可負擔的貸款額?

- 若手上有一筆閒錢,應該先還車貸還是房貸?

免責聲明

此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。