2024年第一家IPO即將上市,作為2024年的第一首炮,市場上也給予了一定的關注,它被超額認購高達31.28倍!

KJTS Group Berhad 於2024年1月26日上市於馬股創業板塊。這篇文章將介紹 KJTS Group Berhad IPO 詳情、業務概覽、上市集資用途、公司財務狀況、公司未來計劃以及行業展望。

KJTS Group Berhad IPO 上市詳情

IPO 日期

| 公眾申請認購開放日 | 2024年1月5日 |

| 公眾申請認購截止日 | 2024年1月11日 |

| 認購抽籤日 | 2024年1月16日 |

| 分配 IPO 股份日 | 2024年1月23日 |

| 正式上市日 | 2024年1月26日 |

上市板塊

馬來西亞證券交易所- 創業板

IPO 價格

每股 RM0.27(本益比:26x)

大眾籌集資金

RM58.90 million(5890萬令吉)

上市後市值

RM185.76 million (1億8576萬令吉)

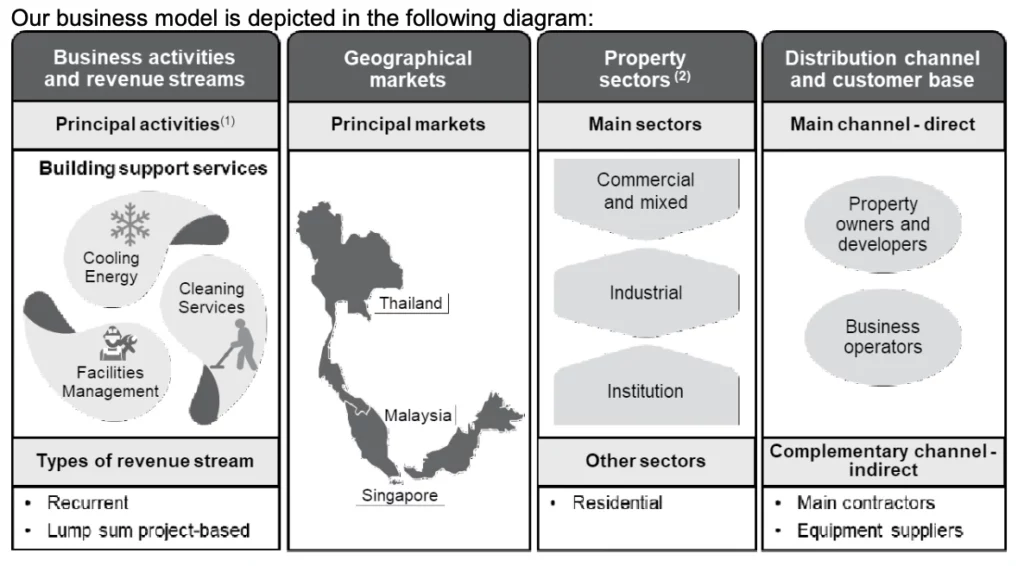

KJTS 是什麼公司?

KTJS 是一家專註於提供建築支持服務的公司,主要提供冷卻能源、清潔和設施管理的服務。在冷卻能源領域,KTJS 不僅提供冷卻能源管理服務,還承擔工程采購建設(EPCC)的責任,包括新建、翻新和升級冷卻能源系統。

KTJS 清潔服務的核心目標是確保建築和設施的清潔、整潔和衛生。而設施管理服務方面,KTJS 專註於機電設備的修理和維護,處理工藝公用設施,如管道、排水和汙水系統,以及餐飲和零售設備。

在2021財年,KTJS 承擔了一個一次性建築施工項目。KTJS 表示其三個業務部門之間存在協同作用,共同為建築和設施提供全面的支持,確保其能安全運行和發揮正常的功能。此外,KTJS 具備向同一客戶交叉銷售這三項服務的能力,以滿足客戶對建築和設施需求的多樣化要求。

冷卻能源部門

KTJS 的冷卻能源部門致力於為大型商業和工業建築提供空間冷卻服務,以確保居住者的舒適。該業務主要應用於中央系統,如分散控制系統(DCS)服務多個附近建築或為單一建築提供服務的制冷廠。中央冷卻能源系統的概念基於規模經濟,通過為一個或多個建築的多個區域提供空間冷卻,降低電力使用和運維成本,對比分散式設備更容易進行升級。

清潔服務

KTJS 的清潔服務專註於建築環境,包括建築內外及周圍區域。該服務的主要目標是確保客戶場地的清潔、整潔和衛生,同時保障消耗品如手肥皂、消毒劑、紙巾等充足供應。KTJS 主要為商業和混合性質屬性提供清潔服務,包括辦公室、購物中心和制造設施。

此外,該公司還提供潔凈室、主題公園遊樂設施和活動大廳的專業清潔服務,也包括景觀設計和公共區域的清理,以及設施如遊泳池的維護。

設施管理服務

KTJS 的設施管理服務主要涉及機械設備的修理和維護,包括機電設備、工藝公用設施、餐飲和零售設備。該服務包括預防性、糾正性和重大維護,且涵蓋機械、電氣和工藝公用(MEP)機器、設備和系統。

建築施工

在2021財年,KTJS 作為國際學校項目的分包商,執行了部分建築施工工程。作為分包商,該公司負責根據主承包商提供的設計和規格進行采購和施工,這是一個一次性項目。KTJS 當初獲取該建築施工合同的計劃是在完成後向國際學校運營商交叉銷售公司的冷卻能源管理、清潔服務和設施管理服務。

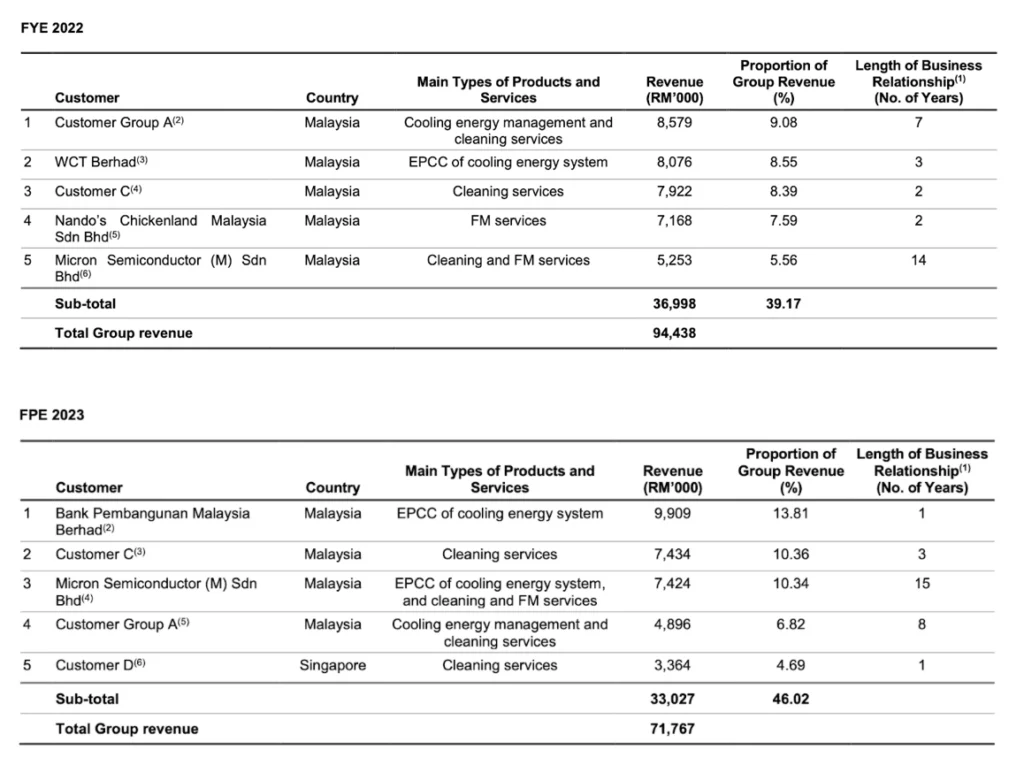

KJTS 主要客戶

KTJS 強調其業務沒有對任何客戶有著過度的依賴性。根據所提供的資料,KTJS 與 Institute of Technology Petronas Sdn Bhd、WCT Berhad 和 Bank Pembangunan Malaysia Berhad 的業務是基於特定項目的。

公司參與 Seri Iskandar DCP EPCC Project、Damansara Mixed Development Chiller EPCC Project – Phase 1和 Kuala Lumpur Office Building Chiller & Airside Equipment EPCC Project。收入是根據逐步進行和完成項目的進度計費,項目結束後收入停止,除非公司從同一客戶那裡獲得新項目。

此外,KTJS 與 TYKB Engineering Sdn Bhd 的業務也是基於項目,即國際學校項目。項目結束後,與該客戶的業務關系也停止,除非公司獲得新的項目。Micron Semiconductor (M) Sdn Bhd的業務涉及 Muar Manufacturing Facility Chiller EPCC Project。在該項目完成後,公司預計未來的收入將主要來自清潔和設施管理服務,而不再依賴於 EPCC 項目。

另一方面,該公司與 Customer Group A 之間建立了長期合同關系,其中包括 Muar Education Facilities CEMS Contract 和 Melaka Shopping Mall CEMS Contract。這些合同將在未來幾年內到期,為公司提供了一定定程度的業務穩定性。KTJS 與 Customer C 之間的業務關系涉及 Pahang High-level Cleaning Contract 和 Pahang F&B Outlets Contract,這些合同將在未來的月份到期。公司在未來的收入將取決於是否能夠續簽這些合同或者獲得新的合同。

綜合來看,KTJS 在業務戰略上避免對某個特定客戶過度依賴,通過項目多樣化和尋求新的合同以及維持長期合同關系的同時,也保持了業務的多元性和穩定性。這有助於降低公司在單一客戶或合同方面上有着过度依赖的風險。

KJTS 上市集資用途

拓展冷卻能源的業務部門- RM40.417 million

KTJS 會將運用所集資的 RM 40.417 million 或 68.66% 來擴大公司在馬來西亞擴大冷卻能源業務部門的業務活動,其中包括了冷卻能源管理服務和冷卻能源系統的 EPCC。

- Advertisement -

作為冷卻能源管理服務的一部分,KTJS 打算提供額外的資金,用於資助客戶的冷卻能源系統的 EPCC。KTJS 打算利用內部資源進行 EPCC 工作,並隨後派遣工作人員在一段時間內運營和維護冷卻能源系統。

此外,KTJS 還計劃通過獲得新合同,獨立拓展冷卻能源系統的 EPCC 業務。在此過程中,KTJS 打算利用內部資源執行新合同。在這方面,公司計劃投資於為潛在客戶,包括但不限於擁有大型商業或工業建築的客戶,以建設新的 DCS 或制冷廠,或升級與翻新現有冷卻能源系統。

營運資金 – RM8.118 million

KTJS 會將運用所集資的 RM 8.118 million 或 13.79% 來用於資助集團的運營資本需求,以支持公司冷卻能源業務部門的擴張。

上市費用- RM5.832 million

KTJS 會將運用所集資的 RM 5.832 million 或 9.91% 來支付公司申請上市的費用。

擴建在馬來西亞、泰國和新加坡的辦公室 – RM4.5 million

KTJS 會將運用所集資的 RM 4.5 million 或 7.64% 來擴建或翻新在馬來西亞、泰國和新加坡的辦公室。

KJTS 財務狀況

KJTS 過去3年業績(營業額&淨盈利)

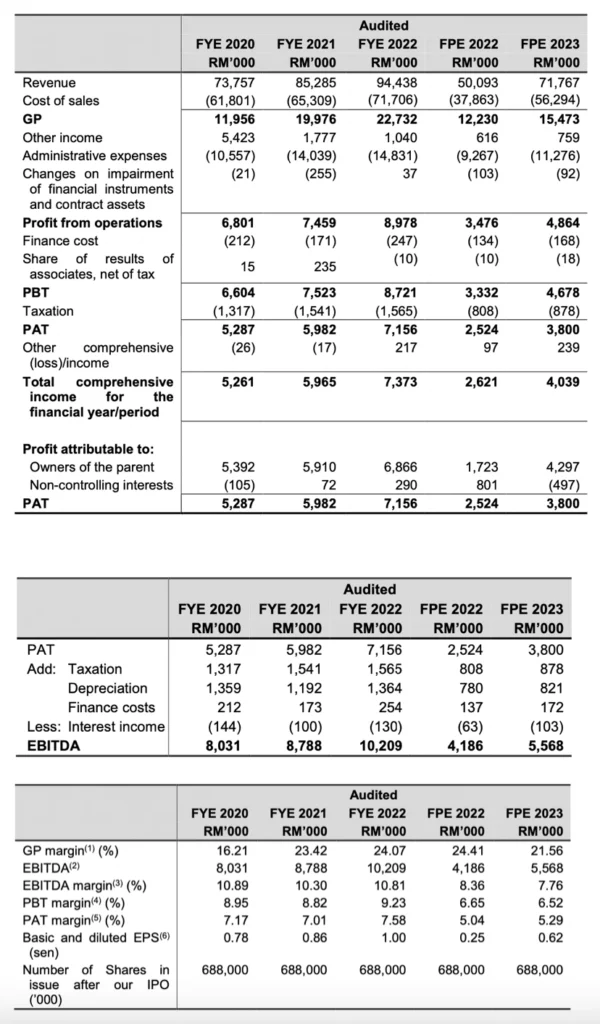

在公司財務表現中,可以觀察到一系列的變化。在2021財年相對於2020財年間,公司的稅前利潤(PBT)增加了13.92%至 RM 7.52 million,主要歸因於建築施工的毛利以及冷卻能源、清潔服務和設施管理服務的增加。儘管總毛利率上升,但由於其他收入減少、行政開支和金融工具減值增加,使得税后利润率从8.95%略下降至8.82%。

對比2022財年與2021財年,公司實現了更為穩健的財務表現。PBT 增加15.92%至 RM 8.72 million,顯示冷卻能源、清潔服務和設施管理服務的毛利增加。總毛利率和 PBT 均提高,反映了整體業務績效的改善。

KJTS 的有效稅率低於馬來西亞法定稅率,而稅後淨利率提高,主要歸功於 PBT 率的改善。最後,在 FPE 2023相對 FPE 2022間,公司實現了40.40%的 PBT 增長,達到 RM 4.68 million。雖然總毛利率和 PBT 略微下降,但稅後淨利率提高,這主要歸功於有效稅率的下降。

KTJS 的業務主要涵蓋了冷卻能源、清潔和設施管理服務。公司主要在馬來西亞市場運營,同時也在新加坡和泰國擁有業務。在審查的財政年度期間,公司的收入主要來自建築支援服務,其中冷卻能源業務部門是最大的收入貢獻者。

隨著業務的不斷擴張,KTJS 在2023年度的總收入達到RM71.77 million,其中冷卻能源業務佔50.21%。值得註意的是,在2022年度,KTJS進行了一次性的建築施工項目,這使得公司的總收入有所增加。然而,在2023年度, KTJS 不再以單獨的建築項目形式進行建築施工。

儘管 KTJS 的主要市場是馬來西亞,但新加坡和泰國的業務份額也在增加。該公司對未來的展望樂觀,並計劃通過擴大冷卻能源業務、提供更多的清潔服務和設施管理服務來實現業務的可持續增長。

KJTS 的現金與債務

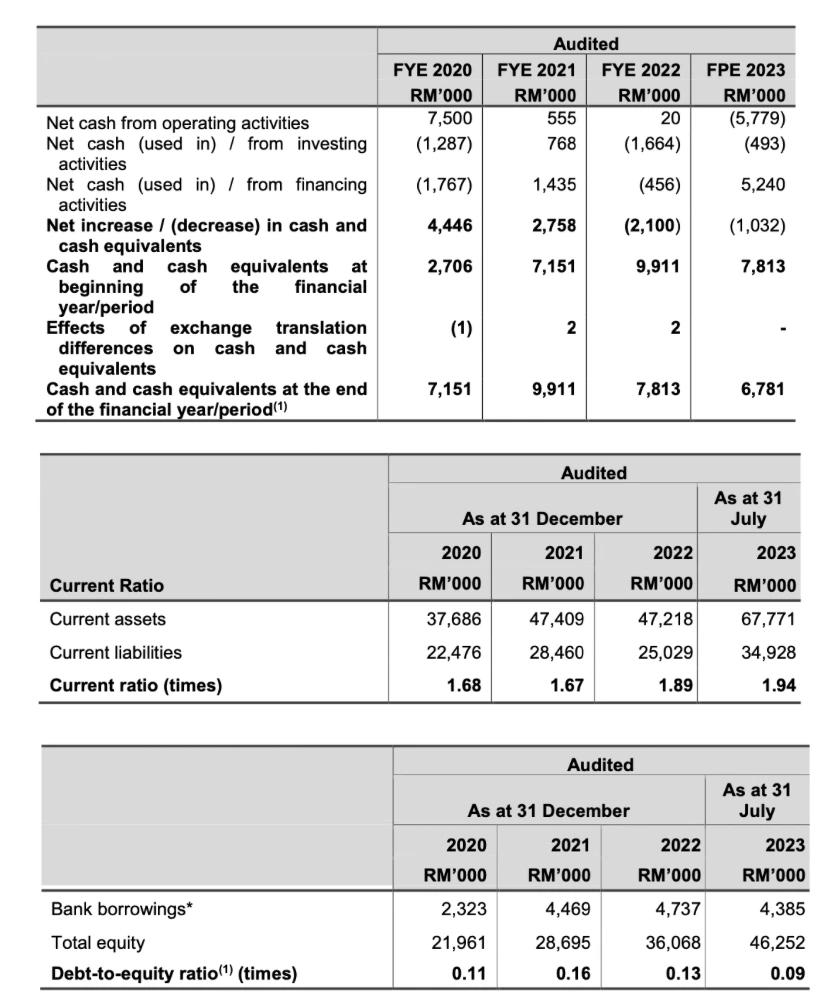

在審查的財年間,KTJS 的現金流出現了一定的變化的波動。截至2022財政年度結束,該公司的營運活動產生相對較低的淨現金,為RM0.02 million。這主要原因是為了資助公司與冷卻能源業務相關的項目,其中包括將獲得的成本用於資助安裝和購買相關進行中冷卻能源管理服務合同的設備和材料,以及及時支付給供應商和分包商以購買設備、材料和分包服務,這反映在應付款的減少,減少了約RM4.14 million。此外,其他應收款項增加,主要是由於預付額增加 RM 3.86 million,主要用於 Bangsar 混合開發冷卻能源系統工程的一個供應商的預付款。

公司的流動比率在過去幾年中經歷了一些變化。截至2020財年,流動比率為1.68倍,顯示公司能夠滿足其當前債務。到了2021財年,流動比率稍微下降至1.67倍,這主要是由於其他應付款項的增加。然而,到了2022財年,流動比率再次上升至1.89倍,這歸因於應計負債的轉回和流動資產的增加。根據最近的數據顯示,截至2023年7月31日,流動比率進一步增至1.94倍,這主要是由於合同資產和應收帳款的增加,盡管這一增加受到當前負債增加的特定程度上的抵銷。

負債與權益比率的變化反映了公司的資本結構和債務情況。截至2020財年,負債與權益比率為0.11倍,顯示公司相對較少依賴借款。到了2021財年,由於銀行借款的增加,負債與權益比率上升至0.16倍。然而,到了2022財年,隨著總權益的增加,負債與權益比率下降至0.13倍。然而最新的數據顯示,截至2023年7月31日,負債與權益比率進一步下降至0.09倍,主要是由於總權益的增加和短期借款的減少。這反映出了公司更加註重資本結構的穩健性和財務上的持續改善。

KJTS 未來計劃

拓展馬來西亞的冷卻能源部門

KTJS 計劃通過提供額外的資金,擴展該公司在馬來西亞的冷卻能源管理服務,以資助冷卻能源系統的工程采購建設(EPCC),使得能作為公司為合適客戶提供冷卻能源管理服務的一部分。KTJS 表示也將利用公司內部的技術資源進行 EPCC 工作。

此外,該公司還計劃通過獲得新合同,擴展公司的冷卻能源系統 EPCC 業務,並獨立運作(即在隨後不提供冷卻能源管理服務的情況下)。KTJS 打算利用公司內部資源執行獲得的新合同。在這一方面,KTJS 打算投資建設新的 DCS 或冷凍機廠,或升級與翻新現有的冷卻能源系統,以滿足潛在客戶的需求,其中包括擁有大型商業或工業建築的客戶。

截至上市日期,KTJS 的冷卻能源業務部門有8個正在進行中的標案,其中7個是涉及 EPCC 冷卻能源系統的,估計總合同價值約為RM121.38 million,尚待結果。

擴大在馬來西亞、新加坡和泰國的辦事處

KTJS 打算擴大或翻新公司目前在馬來西亞、新加坡和泰國運營的辦公室。

截至上市日期,KTJS 已在尋找適合的辦公場所作為公司的新總部。該公司預計將於2024年第四季度確定新總部的位置並簽署相關租賃協議,然後於2024年第四季度開始裝修和布置工程,這項計畫預計需要約3個月的時間。KTJS 表示計劃於2025年第一季度搬遷至新的集團總部。

建築支援服務供應商的前景與展望

綜合建築支援服務供應商的行業前景受到多方面的影響。首先,供應商的業務受到建築物供應變化的影響。在馬來西亞,專用辦公室供應增長2.6%,但購物中心、獨立工業單元和工業綜合體供應分別下降了4.2%、5.6%和6.3%。在新加坡,辦公室和零售空間供應分別增長了17.2%和38.5%。其次,建築行業的表現也對建築支援服務產業產生影響。馬來西亞建築行業在2022年實現了5.0%的實質GDP增長,預計2023年將增長6.3%。新加坡建築行業在2022年實現了6.7%的實質GDP增長。然而,由於該行業對房地產和建築行業的依賴,仍然面臨諸如房產積壓、新房低吸收率、貸款限制、高利率和經濟減速等因素的挑戰。

除此之外,外國的直接投資部分(FDI)也對馬來西亞和新加坡的建築支援服務行業提供機會。隨著跨國公司在這兩個國家建立新的商業和工業設施,對冷卻能源、清潔和設施管理服務的需求可能會增長。在2020年至2022年間,馬來西亞的 FDI 以13.3%的年均增長率增長,達到了RM879.1 billion。在新加坡,FDI 在相同時期內以11.2%的年均增長率增長,達到了SGD 2,663.4 billion。

此外,可持續性和能源效率的趨勢也將影響建築支援服務行業。隨著對減少商業和工業活動的碳足跡的需求增加,對冷卻能源管理服務和節能冷卻系統的需求可能會上升。馬來西亞在2021年根據能源管理卓越標準(EMGS)頒發了288個認證,並且在2020年至2022年間,馬來西亞的綠建築指數(GBI)認證建築以6.5%的年均增長率增加。此外,2023年馬來西亞經濟部推出了國家能源轉型路線圖,設定了到2040年和2050年工業和商業部門的能源效率節約目標分別為22%和23%。這將為注重冷卻能源服務的建築支援服務運營商提供一定的機會。

如何申請認購 KJTS IPO?

只要你的股票投資戶口是 Direct CDS Account,那你就能申請認購 KJTS 的 IPO。點擊以下文章參考申請 IPO 的教學。

如果想開戶 Direct CDS Account,可以考慮開戶 CGSI (前 CGS CIMB) 股票投資戶口,用戶可以直接在該平台上申請 IPO。使用 SSF 專屬連結開戶還能豁免 RM10 的 CDS 戶口開設費用。

注意,如果想要申請認購 KJTS GROUP BERHAD IPO 的投資者,申請認購的截止日期是在 2024年1月11日,一旦過了該日期就不能再申請了,只能等到 KJTS 上市後才能進行交易。

總結

KJTS有著會面臨流動性風險的可能性,這主要是由於負淨現金流所產生的情況,其中涉及了公司提供資本來資以支持冷卻能源系統的建設、升級或改裝。同時,如果 KJTS 的客戶無法以現金支付,而公司得接受以抵償方式支付,這也會增加流動性風險。

負面淨現金流可能導致 KJTS 面臨著流動性問題,因為公司可能沒有足夠的現金來應對即將到來的債務,例如還銀行借款和其他金融債務,以及及時支付供應商和分包商。截至招股書發布,公司的短期借款金額為RM0.94 million。若未能及時支付供應商和分包商可能導致他們對公司提起法律訴訟或採取其他行動,進而減緩或停止提供材料或服務,可能延遲或影響公司的實施項目和提供服務的能力。

利益披露聲明

本文含合作連結/內容,當你通過我們的推薦連結開戶並入金,我們將獲得小部分佣金。但是,這不會影響內容的專業性和中立性,所有證券服務商與金融投資平台都經過獨特評測框架,進行完整測試與理解。最重要的是,我們不會因為券商付費而只給出正面評價。

免責聲明

文章中所分享信息和觀點是 Spark Spark Finance 從 KJTS Group Berhad 招股書裡獲得的。 Spark Spark Finance 不對這來源或信息的準確性負責。投資者應在投資前自行做好充足的功課與分析,才來做出自己的投資決定,買賣自負。 以上所分享的一切仅作为分享用途。由於個人的情況及需求不同,你可以聯係 Spark Spark Finance 團隊或咨詢你的理財規劃師,以取得專業的建議。